-

Erwerbsminderungsrente: Warum die „5-5-3-Regel“ über die EM-Rente entscheiden kann

Ein Beitrag von Werner Hoffmann. – Rentenberater (RDG).– www.Renten-Experte.de Viele Versicherte glauben, dass bei schwerer Krankheit automatisch Anspruch auf eine Erwerbsminderungsrente besteht. Genau das ist jedoch ein gefährlicher Irrtum. Neben den medizinischen Voraussetzungen müssen auch wichtige versicherungsrechtliche Bedingungen erfüllt werden. Besonders entscheidend ist dabei die sogenannte „5-5-3-Regel“. Wer diese Regel nicht erfüllt, kann trotz schwerer

-

Erwerbsminderungsrente mit 58: Diese Fehler können 2026 richtig teuer werden

Die Erwerbsminderungsrente kann eine wichtige Unterstützung sein, aber viele Fehler passieren beim Antrag. Ein unabhängiger Rentenberater kann helfen, die richtigen Schritte zu planen und sicherzustellen, dass die Rente angemessen ist.

-

Rente steigt ab Juli 2026: Warum Rentner den Brief der Deutschen Rentenversicherung genau prüfen sollten

Ab Mitte Juni 2026 werden Millionen Rentner in Deutschland eine wichtige Mitteilung der Deutschen Rentenversicherung erhalten. Diese Mitteilung ist kein einfacher Informationsbrief, sondern ein rechtsverbindlicher Bescheid, der die steigenden gesetzlichen Renten von 40,79 Euro auf 42,52 Euro erklärt. Wer etwa 45 Jahre Durchschnittsverdienst erreicht hat, erhält rund 77 Euro brutto mehr Rente pro Monat. Es…

-

Teil 23a: Gesetzliche Rente in Slowenien – Vergleich mit Deutschland

Ein Beitrag von Werner Hoffmann – Rentenberater (RDG) -. Slowenien besitzt ein stark staatlich geprägtes Rentensystem. Die gesetzliche Altersversorgung basiert auf einer breiten Pflichtversicherung, hohen Sozialbeiträgen und massiven staatlichen Zuschüssen zur Stabilisierung der Rentenkasse. Pflichtversicherung Slowenien:– Arbeitnehmer pflichtversichert,– Selbstständige grundsätzlich eingebunden,– Beamte eingebunden. Deutschland:– Beamte außerhalb der gesetzlichen Rentenversicherung,– viele Selbstständige nicht pflichtversichert. 👉 In

-

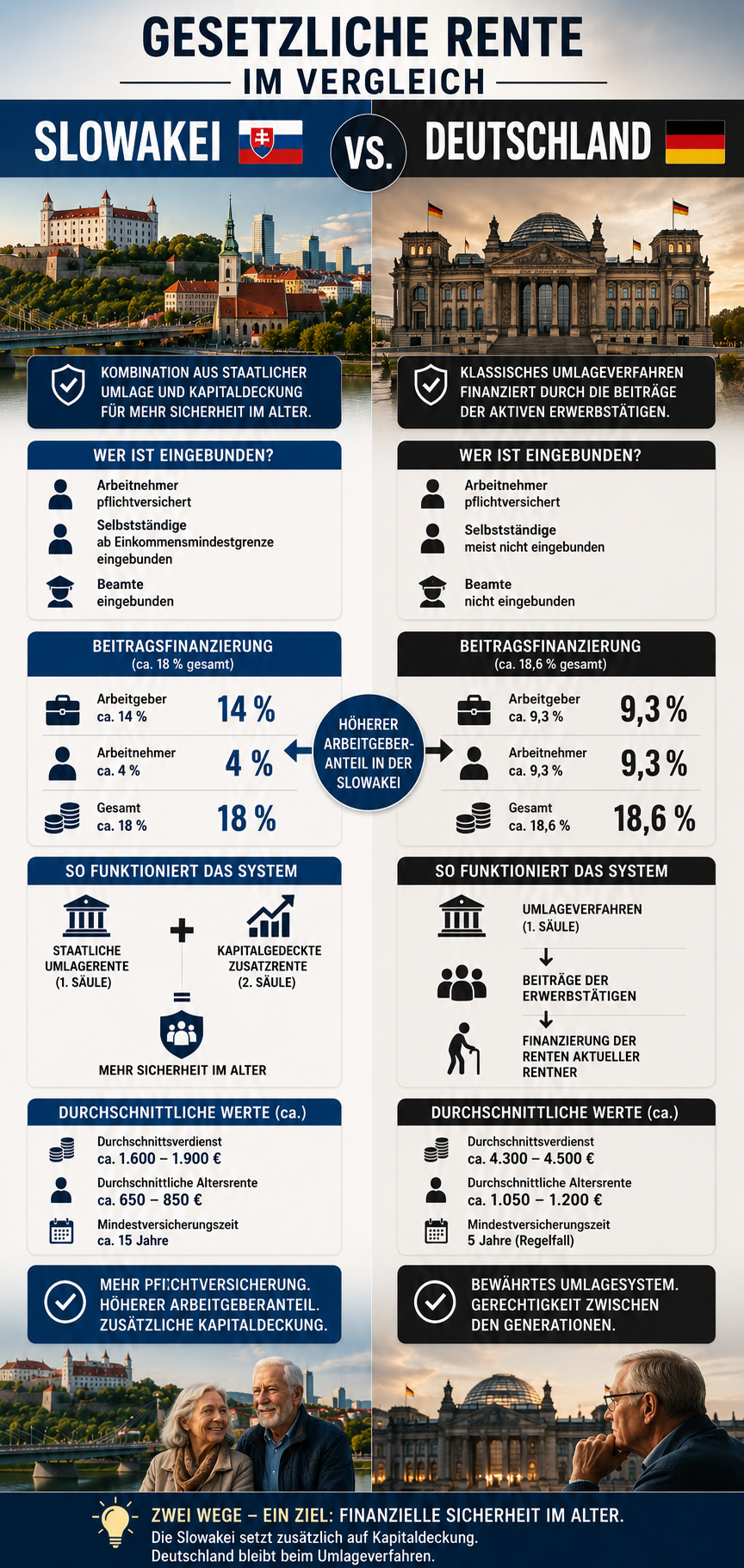

Teil 22a: Gesetzliche Rente in der Slowakei – Vergleich mit Deutschland

Die Slowakei bietet eine einzigartige Altersvorsorge durch Kombination von staatlicher Umlagerente und zusätzlicher Kapitaldeckung, die sowohl Arbeitnehmer als auch Selbstständige abdeckt. Dieser Ansatz ist besonders bemerkenswert, da er mehr Berufsgruppen gesetzlich abgesichert und eine längere Mindestversicherungszeit vorsieht. Im Vergleich dazu setzt Deutschland hauptsächlich auf das klassische Umlageverfahren, was zu unterschiedlichen Rentenhöhen und Beitragsbeteiligungen führt. Trotz…

-

Teil 21a: Gesetzliche Rente in Luxemburg – Vergleich mit Deutschland

Luxemburgs gesetzliches Rentensystem ist ein beeindruckendes Beispiel für ein modernes und umfassendes Sozialsystem. Mit einer hohen Pflichtversicherung, einer breiten Altersversorgung und einer starken staatlichen Mitfinanzierung bietet Luxemburg eine attraktive Rentenlandschaft für Arbeitnehmer und Selbstständige.

-

Teil 20a: Gesetzliche Rente in Rumänien – Vergleich mit Deutschland

Das rumänische Rentensystem ist stark staatlich geprägt und basiert auf einer Umlagerente, während Deutschland eine private Rentenversicherung bevorzugt. In Rumänien sind mehr Berufsgruppen staatlich abgesichert, und die Altersrente wird ab 15 Versicherungsjahren gezahlt. Arbeitnehmer tragen einen höheren Anteil der Finanzierung, und staatliche Zuschüsse sowie Sonderpensionen tragen zusätzlich zum Rentensystem bei.

-

Teil 19a: Gesetzliche Rente in Ungarn – Vergleich mit Deutschland

Ungarns staatliches Rentensystem zeichnet sich durch eine umfassende Pflichtversicherung und eine starke staatliche Rolle aus. Arbeitnehmer, Selbstständige und Beamte sind alle in die gesetzliche Altersversorgung eingebunden, was zu einer höheren Abdeckung führt. Während die Mindestwartezeit in Ungarn 20 Versicherungsjahren beträgt, liegt sie in Deutschland bei 5 Jahren. Die Beiträge für die Rentenversicherung sind ebenfalls höher…

-

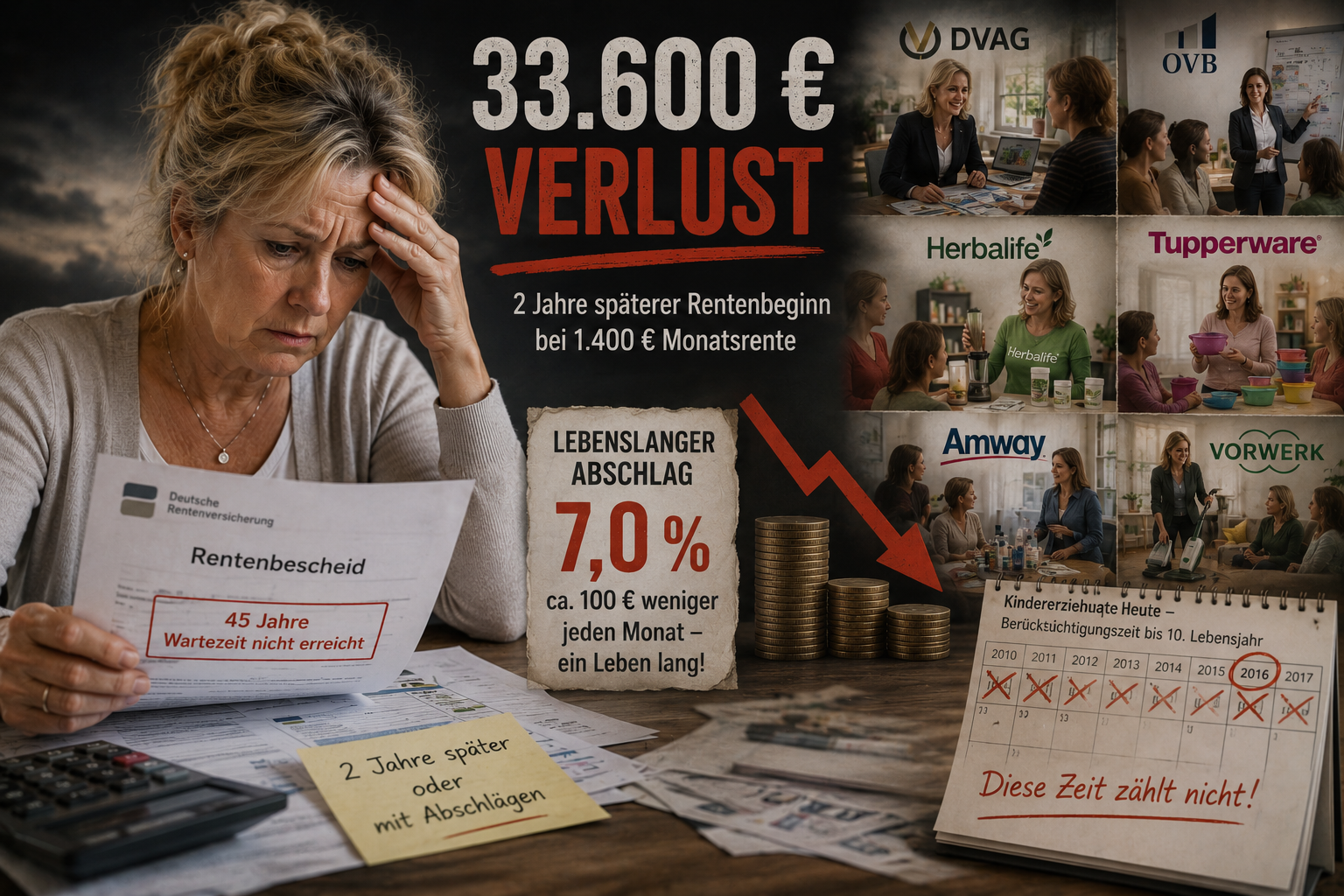

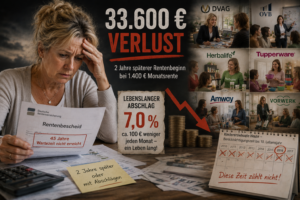

Zwillinge – gleicher Geburtstag, gleiches Leben? Warum wenige hundert Euro Nebenverdienst später über zehntausende Euro Rente entscheiden können

Christine und Susi, zwei Zwillingsschwestern, lebten nahezu identisch. Doch Christine konnte durch ihre selbstständigen Tätigkeiten zwei Jahre früher in Rente gehen als Susi. Der Unterschied? Christine arbeitete während der Kinder-Berücksichtigungszeit nicht, während Susi nebenbei selbstständig tätig war. Diese Berücksichtigungszeiten können nach § 57 SGB VI bis zum 10. Lebensjahr des Kindes entstehen und zählen später…

-

Teil 18a: Gesetzliche Rente in Tschechien – Vergleich mit Deutschland

Tschechien hat ein stark staatlich geprägtes Rentensystem, das auf einer umfassenden Pflichtversicherung basiert. Arbeitnehmer, Selbstständige und Beamte sind alle eingebunden, was zu einer höheren Arbeitgeberbeteiligung führt. Diese Beiträge finanzieren die Altersrente, den Hinterbliebenenschutz und die Invalidität, wobei Tschechien deutlich höhere Einkommen zur Finanzierung herangezogen. Im Gegensatz dazu sind viele Selbstständige in Deutschland nicht pflichtversichert, und…

Themenbereiche

- Aktivrente (1)

- Altersvorsorge (12)

- Antragstellung für Rente bei Gemeinde (11)

- Arbeitgeber (1)

- Arbeitnehmer (70)

- Arbeitslosengeld 1 ALG 1 (6)

- Arbeitslosengeld 2 – ALG 2 (6)

- Ausland (3)

- Italien (2)

- bAVExperte (3)

- Berücksichtigungszeit (2)

- Berufsbetreuer (70)

- Betreuer (ehrenamtlich) (2)

- Betriebliche Altersversorgung (72)

- Betriebsrente (72)

- Bürgergeld (7)

- Das Rentenwerk (70)

- Demografie (6)

- Direktversicherung (70)

- Dokumentenmappe (72)

- Dokumentenordner (72)

- Durchführungsweg (70)

- Einkommensteuer (1)

- Erbrecht (71)

- Erwerbsminderungsrente (77)

- Erziehungszeit (1)

- Finanzierung Umlagesystem (1)

- Flexi-Rente (1)

- Gehaltsbuchhaltung (71)

- Generalvollmacht (73)

- Generationenberater (7)

- Geringfügig Beschäftigte Geringverdiener Niedriglohn (70)

- Geringverdiener mit #Mindestlohn (70)

- Gesetzliche Rente (84)

- GGF-Versorgung (70)

- Grundrente (71)

- Grundsicherung (72)

- Handwerker (zulassungsfreie) Zulassungsfreie Handwerker (71)

- Handwerker zulassungspflichtige Handwerker (70)

- Krankengeld (2)

- Leistungszusage (1)

- Liquidationsdirektversicherung (1)

- Medizinischer Dienst (2)

- Mindestlohn (70)

- Minijob (70)

- Notfallmappe (72)

- Notfallordner (76)

- ohne Kategorie (38)

- Patientenverfügung (72)

- Payroll (70)

- Personalabteilung (70)

- Pflege (1)

- Pflegeleistung Prüfung (3)

- Pflegepflichtversicherung (73)

- Private Berufsunfähigkeitsrente BU-Versicherung (70)

- Private Rentenversicherung (70)

- Regelaltersrente (73)

- Reha – Rehabilitation (8)

- Rente (110)

- Rente für besonders langjährig Versicherte (ohne Abschlag) (1)

- Rente für langjährig Versicherte (4)

- Rentenanpassung (1)

- Rentenberater (90)

- Rentensplitting (1)

- Rentner (72)

- Rentnerjob (70)

- Riesterrente (71)

- Rückgedeckte Unterstützungskasse (1)

- Rüruprente (1)

- Schwerbehindertenrente (78)

- Schwerbehinderung (9)

- Selbstständige (71)

- Sorgerechtsverfügung (70)

- Sozialhilfe SGBXII Soziale Pflegeversicherung (71)

- Sozialleistungen (72)

- Sozialpartnermodell (71)

- Teilzeitbeschäftigte (70)

- Testament (72)

- Testamentseröffnung (72)

- Unternehmer (1)

- Unterstützungskasse (2)

- Versichertenältester (2)

- Versicherungsverlauf (1)

- Versorgungswerke (1)

- Vorruhestand (70)

- Vorruhestandsfinanzierung (1)

- Vorsorgeordner (72)

- Vorsorgevollmacht (73)

- Witwenrente – Witwerrente (71)

- Wohngeld (8)

- Zeitwertkonto (70)

- Zusagearten (2)

- Zusatzversorgung (70)

- Mai 2026

- April 2026

- März 2026

- Februar 2026

- Januar 2026

- Dezember 2025

- November 2025

- Oktober 2025

- September 2025

- August 2025

- Juli 2025

- Juni 2025

- Mai 2025

- April 2025

- März 2025

- Januar 2025

- Oktober 2024

- Juli 2024

- März 2024

- Dezember 2023

- November 2023

- Oktober 2023

- September 2023

#AfDkritik #AfDRenrenlüge #Altersarmut #Altersrente #Antragsformular #Antragsstellung #Antragsvorbereitung #Arbeitgeberbeitrag #Arbeitgeberbescheinigung #Basisversorgung #Beitragszahlungen #Generalvollmacht #GesetzlicheRente #Italien #Rentenbescheid #Renteneintrittsalter #Rentenfinanzierung #Rentenlüge #Rentenmythos #Rentenpolitik #Rentenquote #Rentenrecht #Rentensystem #Rentenvergleich #Rentenversicherungssystem #Staatsschulden #Vorsorgevollmacht #ÄrztlicheUnterlagen #Österreich AFD Altersvorsorge betriebliche Altersversorgung Betriebsrente Clearingstelle Deutschland Erwerbsminderungsrente Rente Rentenantrag Rentenberater Rentenberatung Rentenerhöhung Rentenversicherung Statusfeststellungsverfahren Vergleich Vergleich Rente Deutschland Europa