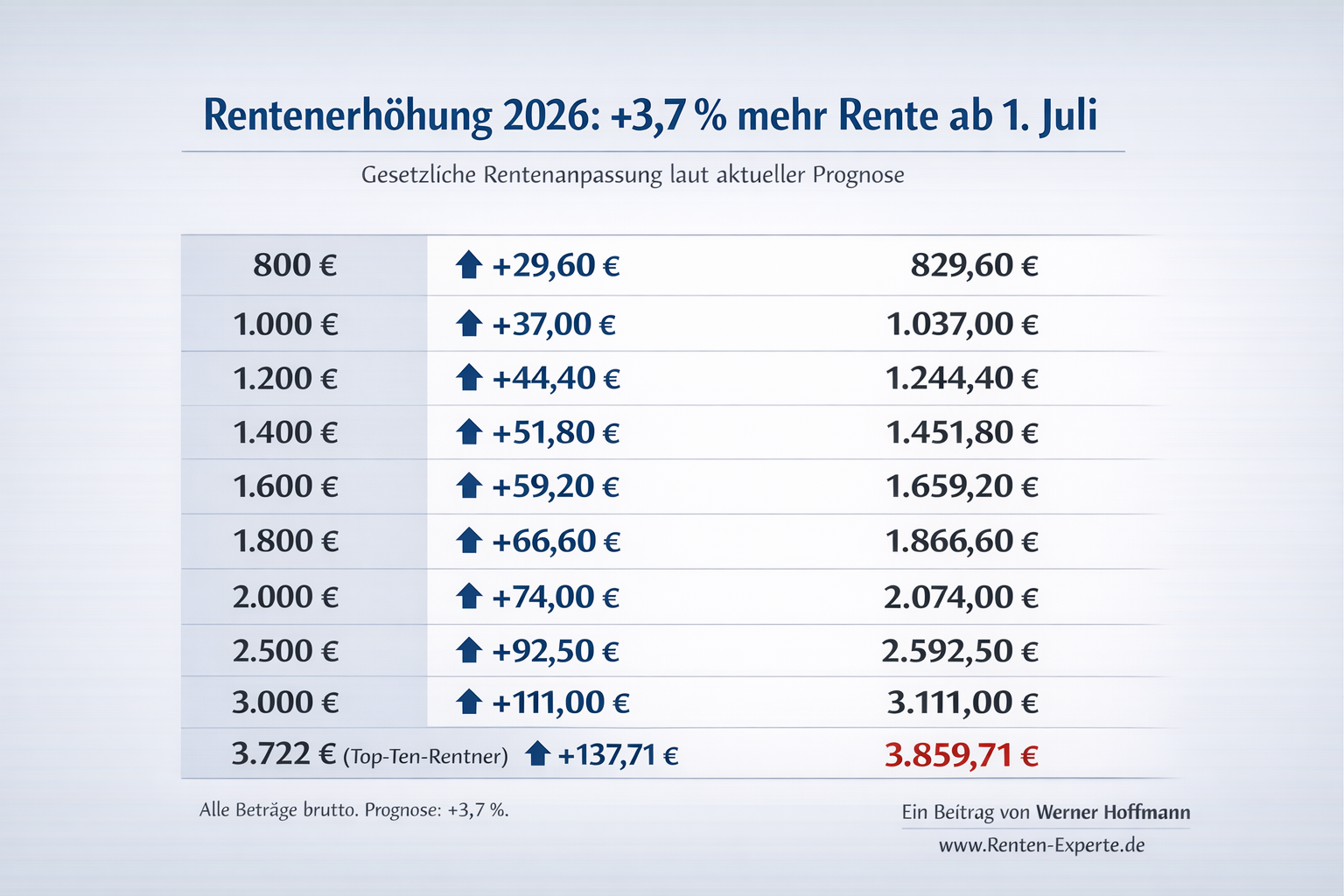

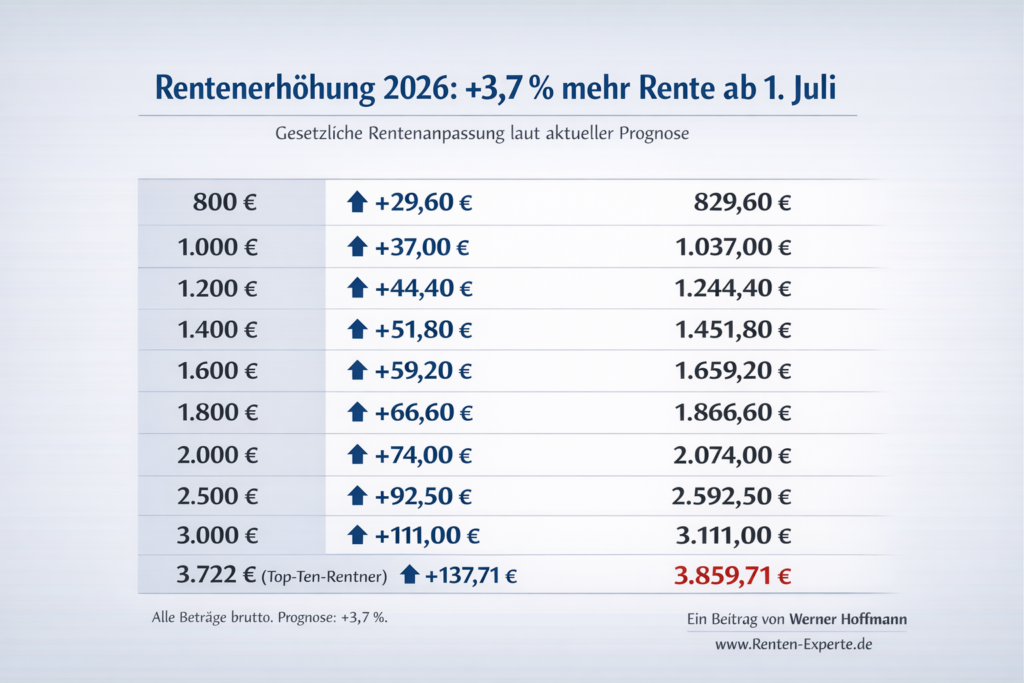

Für Millionen Rentnerinnen und Rentner in Deutschland gibt es gute Nachrichten:

Für das Jahr 2026 zeichnet sich eine spürbare Rentenerhöhung ab. Nach aktuellen Prognosen soll die gesetzliche Rente zum 1. Juli 2026 um rund 3,7 % steigen.

Damit könnte die Rentenanpassung oberhalb der erwarteten Inflation liegen – und für viele Ruheständler ein reales Plus bedeuten.

(Quelle: siehe ganz unten).

Warum steigt die Rente 2026?

Die jährliche Rentenanpassung folgt einer gesetzlich festgelegten Formel. Entscheidend ist dabei vor allem die Lohnentwicklung des Vorjahres (also die Einkommen aus 2025). Steigen die Löhne, steigen zeitversetzt auch die Renten.

Zusätzlich spielt das politisch garantierte Mindestsicherungsniveau eine Rolle: Es soll sicherstellen, dass das Rentenniveau nicht „durchrutscht“, sondern innerhalb der vorgesehenen Leitplanken bleibt.

In der Praxis heißt das:

Die Renten sollen sich weiterhin eng an der Lohnentwicklung orientieren – und nicht von der Preisentwicklung „abgehängt“ werden.

So wirkt sich die Rentenerhöhung 2026 konkret aus (Prognose: +3,7 %, brutto)

Die erwartete Erhöhung von +3,7 % macht sich je nach Rentenhöhe unterschiedlich bemerkbar. Beispiele (alles Bruttowerte):

Viele Rentnerinnen und Rentner denken: „Die Rente ist bewilligt – die kommt jetzt zuverlässig jeden Monat.“

Doch ein aktuelles Verfahren vor dem Landessozialgericht Baden-Württemberg (Sitz: Stuttgart) zeigt, wie schnell es kritisch werden kann, wenn die Rentenversicherung eine Rückforderung durchsetzen will: Dann kann die Rentenkasse laufende Rentenzahlungen mit eigenen Forderungen verrechnen – im Extremfall bis zur Hälfte der laufenden Leistung.

Das Urteil im Überblick

Gericht: Landessozialgericht Baden-Württemberg (LSG, Stuttgart)

Senat: 13. Senat (erkennbar am Aktenzeichen 29.07.2025 LSG Baden-Württemberg

Aktenzeichen:L 13 R 1262/25

Worum ging es – und warum ist das so brisant?

Im Kern geht es um eine Situation, die in der Praxis häufiger vorkommt, als viele glauben: Die Rentenversicherung stellt fest, dass in der Vergangenheit zu viel gezahlt wurde (z. B. nach einer nachträglichen Korrektur, einem Versorgungsausgleich oder einer Neubewertung). Aus der Überzahlung wird eine Forderung – und wenn diese nicht ausgeglichen wird, folgt oft der nächste Schritt: Aufrechnung. Genau das wurde in dem Fall zum Streitpunkt: Die Rentenkasse zog monatlich einen Betrag von der laufenden Rente ab. [oai_citation:4‡rentenbescheid24.de](https://rentenbescheid24.de/wichtiges-renten-urteil-kuerzung-rente-bis-zur-haelfte-aufrechnung-durch-rentenkasse/)

Der „Killerpunkt“ vor Gericht: Belege, Belege, Belege

Was viele unterschätzen: Vor Gericht zählen nicht Vermutungen, nicht „gefühlte“ Belastungen und auch keine theoretischen Vergleichswerte – sondern nachweisbare, konkrete Zahlen. Das Urteil macht deutlich, dass Betroffene ihre wirtschaftliche Lage vollständig und plausibel belegen müssen, wenn sie geltend machen wollen, dass eine Aufrechnung sie unzumutbar trifft. [oai_citation:5‡rentenbescheid24.de](https://rentenbescheid24.de/wichtiges-renten-urteil-kuerzung-rente-bis-zur-haelfte-aufrechnung-durch-rentenkasse/)

Wie kann die Rentenkasse überhaupt „einfach so“ kürzen?

Die rechtliche Grundlage ist § 51 SGB I. Dort ist geregelt, wann ein Leistungsträger mit eigenen Geldforderungen gegen laufende Sozialleistungen aufrechnen darf – und unter welchen Grenzen das möglich ist. In bestimmten Konstellationen ist eine Aufrechnung bis zur Hälfte laufender Geldleistungen vorgesehen. [oai_citation:6‡rentenbescheid24.de](https://rentenbescheid24.de/wichtiges-renten-urteil-kuerzung-rente-bis-zur-haelfte-aufrechnung-durch-rentenkasse/)

Was du daraus mitnehmen solltest

Eine bewilligte Rente ist nicht automatisch „unkürzbar“ – Rückforderungen können direkt über die laufende Zahlung durchgesetzt werden, [oai_citation:7‡rentenbescheid24.de](https://rentenbescheid24.de/wichtiges-renten-urteil-kuerzung-rente-bis-zur-haelfte-aufrechnung-durch-rentenkasse/)

Wer sich wehren will, braucht harte Nachweise (Einnahmen, Fixkosten, Mietvertrag/Zahlungsbelege, Kontoauszüge, Bescheide), [oai_citation:8‡rentenbescheid24.de](https://rentenbescheid24.de/wichtiges-renten-urteil-kuerzung-rente-bis-zur-haelfte-aufrechnung-durch-rentenkasse/)

„Fiktive“ oder nur behauptete Kosten helfen in der Regel nicht – entscheidend sind echte Verpflichtungen und echte Zahlungen, [oai_citation:9‡rentenbescheid24.de](https://rentenbescheid24.de/wichtiges-renten-urteil-kuerzung-rente-bis-zur-haelfte-aufrechnung-durch-rentenkasse/)

Je früher du reagierst, desto besser: Wer Schreiben der Rentenkasse liegen lässt, verliert Zeit und oft taktische Möglichkeiten, [oai_citation:10‡rentenbescheid24.de](https://rentenbescheid24.de/wichtiges-renten-urteil-kuerzung-rente-bis-zur-haelfte-aufrechnung-durch-rentenkasse/)

Resümee

Das Verfahren zeigt knallhart: Wenn eine Rückforderung im Raum steht, kann es finanziell richtig wehtun – und zwar nicht irgendwann, sondern monatlich auf dem Konto. Wer hier bestehen will, muss die eigene Lage sauber dokumentieren und frühzeitig reagieren. Denn vor Gericht gewinnt nicht der, der am lautesten empört ist – sondern der, der seine Zahlen belegen kann.

Hinweis: Dieser Beitrag ist eine allgemeine Information und ersetzt keine individuelle Rechtsberatung.

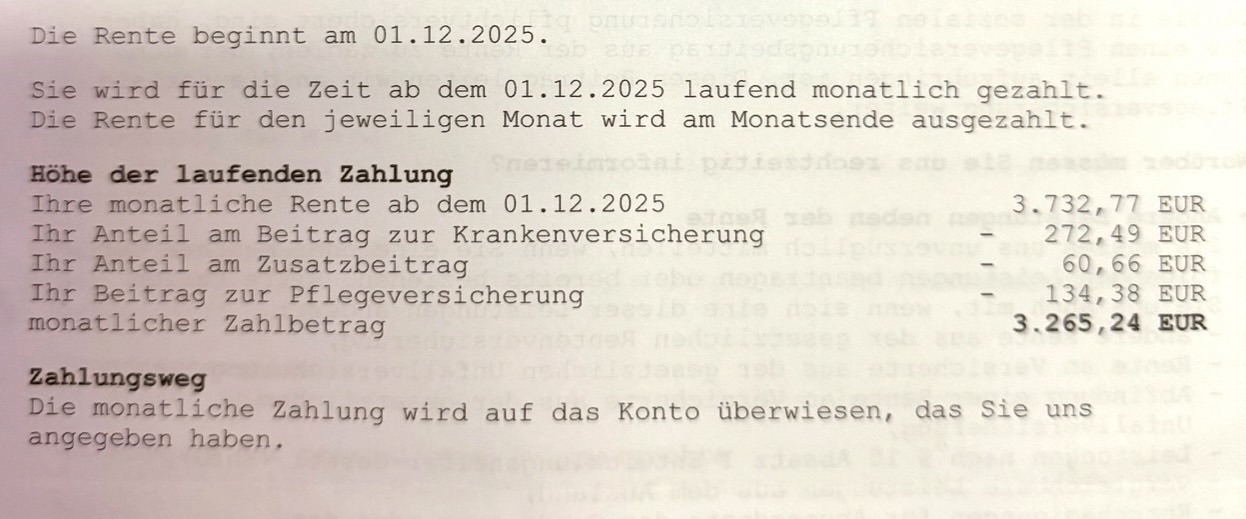

Immer wieder wird behauptet, manche Menschen würden mehr gesetzliche Altersrente bekommen, als eigentlich maximal möglich.

Als Gründe werden genannt: sehr hohe Einkommen, Kindererziehungszeiten, Pflege, Versorgungsausgleich, Sabbatjahr, Nachversicherung oder Sonderzahlungen.

Die nüchterne Wahrheit:

Fast alles davon ist ein Missverständnis. Es gibt genau eine echte, gesetzlich vorgesehene Ausnahme – und selbst die hat klare Grenzen.

Ein Deutsche TOP 10-Rente in Deutschland.

Die zentrale Systemregel der gesetzlichen Rentenversicherung

Entgeltpunkte sind kalenderjährlich gedeckelt. Unabhängig davon, wodurch sie entstehen sollen – durch Erwerbsarbeit, Kindererziehung, Pflege, freiwillige Beiträge oder Aufwertungen – gilt:

Mehr als der jeweilige Jahreshöchstwert an Entgeltpunkten ist in einem Kalenderjahr nicht möglich. Dieser Deckel gilt grundsätzlich immer.

Kindererziehungszeiten: Ersatz, kein Bonus

Kindererziehungszeiten

ersetzen fehlendes oder geringes Einkommen, bringen bis zu 1,0 Entgeltpunkt pro Jahr (maximal 36 Monate je Kind), wirken nur, wenn der Jahreshöchstwert noch nicht erreicht ist.

Ist der Jahresdeckel bereits ausgeschöpft, entstehen keine zusätzlichen Entgeltpunkte, die Zeit zählt dann nur als Versicherungszeit.

Merksatz:

Pflege von Angehörigen: ebenfalls kein „oben drauf“

Pflegezeiten

können Entgeltpunkte bringen, werden aus der Pflegeversicherung finanziert, unterliegen dem gleichen Jahresdeckel.

Wird dieser durch Erwerbsarbeit bereits erreicht, entstehen keine zusätzlichen Entgeltpunkte aus Pflege; auch hier bleibt es bei der Zeitwirkung.

Merksatz:

Versorgungsausgleich: Umverteilung, kein Mehr

Der Versorgungsausgleich

erzeugt keine neuen Entgeltpunkte, verteilt bestehende Anwartschaften zwischen zwei Personen, die Gesamtsumme der Entgeltpunkte bleibt unverändert.

Wenn beide Ehepartner im selben Zeitraum bereits den Jahreshöchstwert erreicht haben, findet kein Ausgleich statt – unabhängig vom Einkommen.

Merksatz: Der Versorgungsausgleich gleicht Rentenansprüche aus, nicht Einkommen.

Sabbatjahr, Wertguthaben, Zeitwertkonto: wichtig – aber kein Rententurbo

Wertguthaben (Zeitwertkonten)

verlagern bereits verdientes Arbeitsentgelt zeitlich, sichern Sozialversicherung in Freistellungsphasen, verhindern Rentenlücken.

Aber: Sie erzeugen keine zusätzlichen Entgeltpunkte, sie verteilen nur bereits erarbeitetes Entgelt anders, der Jahresdeckel bleibt unangetastet.

Merksatz: Wertguthaben verlängern Beitragszeiten – sie vermehren keine Entgeltpunkte.

Nachversicherung (§ 8 SGB VI): kein Rentenhebel

Die Nachversicherung

ersetzt Beamtenzeiten ohne Versorgungsanspruch durch Beitragszeiten in der GRV, bewertet diese Jahre so, als hätte reguläre Beschäftigung vorgelegen.

Wichtig: Es entstehen keine höheren Entgeltpunkte, als sie bei normaler sozialversicherungspflichtiger Beschäftigung entstanden wären, keine Überschreitung der Beitragsbemessungsgrenze, keine Ausnahme vom Jahresdeckel.

Merksatz: Nachversicherung verhindert Rentenlücken – sie erhöht nicht das erreichbare Maximum.

Der Eindruck entsteht nicht durch zusätzliche Entgeltpunkte, sondern durch Faktoren außerhalb der Jahres-EP-Logik:

Späterer Rentenbeginn mit dauerhaften Zuschlägen über den Zugangsfaktor, Weiterarbeit nach der Regelaltersgrenze mit Zuschlägen von 0,5 % pro Monat und zusätzlichen Entgeltpunkten aus weiterer Beschäftigung.

Diese Effekte multiplizieren, sie durchbrechen aber keinen Jahresdeckel.

Die einzige echte Ausnahme: Sonderzahlungen nach § 187a SGB VI

§ 187a SGB VI – Zahlung von Beiträgen bei vorzeitiger Inanspruchnahme einer Altersrente

Dieser Paragraph erlaubt

Sonderzahlungen zum Ausgleich von Rentenabschlägen, auf Antrag vor Beginn einer vorgezogenen Altersrente, mit individueller Berechnung durch die Deutsche Rentenversicherung.

Warum § 187a SGB VI einzigartig ist

Beiträge nach § 187a SGB VI

sind nicht kalenderjahresbezogen, unterliegen keiner Beitragsbemessungsgrenze, sind nicht an den Jahreshöchstwert der Entgeltpunkte gebunden.

Hier können Entgeltpunkte außerhalb der Jahreslogik entstehen – aber ausschließlich zum Ausgleich von Abschlägen.

Wichtige Klarstellungen

Die Sonderzahlung verpflichtet nicht zu einem früheren Rentenbeginn. Man kann trotz Zahlung auch erst später in Rente gehen – bis zur Regelaltersgrenze oder darüber hinaus.

Steuerlich absetzbar: Die Sonderzahlung gilt als Beitrag zur gesetzlichen Rentenversicherung und kann als Sonderausgabe in der Einkommensteuererklärung geltend gemacht werden – gegebenenfalls auch über mehrere Jahre verteilt.

Aber: Die spätere Mehr-Rente ist steuerpflichtig und kranken- sowie pflegeversicherungspflichtig.

Resümee

Die gesetzliche Rentenversicherung kennt keinen Entgeltpunkte-Turbo. Sie kennt Ersatz, Verschiebung, Zuschläge – und genau eine Ausnahme zur Korrektur von Abschlägen.

Hohe Renten entstehen durch Zeit, Timing und Systemkenntnis – nicht durch „Extra-Punkte obendrauf“.

Eine gesetzliche Rente auf dem Netto-Niveau eines Oberstaatsanwalts (R2) ist allein nicht erreichbar – dafür wären zusätzlich rund 1.000 Euro betriebliche Altersversorgung pro Monat nötig.

Das Rentenpaket 2025 enthält viele Maßnahmen, die auf den ersten Blick beruhigend wirken:

steuerliche Anreize für Weiterarbeit,

höhere Leistungen für Eltern

und die Zusage eines stabilen Rentenniveaus.

Doch jede dieser Entscheidungen hat eine Kehrseite.

Finanziert wird das Paket nicht aus dem Nichts, sondern zunehmend aus Steuermitteln – und damit von allen Bürgerinnen und Bürgern.

Ein zentraler Punkt ist die neue Aktivrente.

Wenn bis zu 24.000 Euro pro Jahr steuerfrei bleiben, fehlen dem Staat entsprechende Einnahmen aus der Einkommensteuer.

Davon profitieren vor allem Menschen, die gesund sind und gut bezahlte Tätigkeiten ausüben können.

Wer aus gesundheitlichen Gründen nicht mehr arbeiten kann, trägt die Last über das Steuersystem dennoch mit.

Hinzu kommt die Vereinheitlichung der Mütterrente.

Sie ist gesellschaftlich gerechtfertigt, verursacht aber jährliche Mehrkosten in Milliardenhöhe, die vollständig aus dem Bundeshaushalt finanziert werden müssen.

Diese Ausgaben erhöhen den Druck auf andere staatliche Aufgaben oder führen langfristig zu höheren Abgaben.

Auch die Sicherung des Rentenniveaus von 48 Prozent bis mindestens 2031 hat ihren Preis.

Ohne strukturelle Reformen auf der Einnahmeseite steigt der Bundeszuschuss zur Rentenversicherung weiter an. Die gesetzliche Rente wird damit immer stärker von Steuergeldern abhängig – und weniger von Beiträgen der Erwerbstätigen getragen.

Besonders kritisch ist die Verlagerung der Lasten zwischen den Generationen. Jüngere Steuerzahler finanzieren heute Leistungen, ohne sicher sein zu können, dass ihnen später ein vergleichbares Sicherungsniveau garantiert wird.

Das kann das Vertrauen in den Generationenvertrag langfristig untergraben.

Gerade in diesem Umfeld wird individuelle Vorsorge immer wichtiger.

Wer sich ausschließlich auf politische Zusagen verlässt, riskiert spätere Enttäuschungen. Entscheidend ist, eigene Ansprüche zu kennen, sie zu dokumentieren und rechtzeitig geltend zu machen.

Ein strukturierter Notfallordner kann dabei helfen, den Überblick zu behalten – etwa über Rentenbescheide, mögliche Nachzahlungen, steuerliche Sonderregelungen und offene Punkte gegenüber Behörden. So wird Vorsorge nicht nur finanziell, sondern auch organisatorisch abgesichert.

Die Vereinheitlichung der Mütterrente gilt als überfälliger Schritt zu mehr Gerechtigkeit.

Künftig werden drei Jahre Kindererziehungszeit pro Kind anerkannt – unabhängig davon, ob das Kind vor oder nach 1992 geboren wurde. Für viele Mütter bedeutet das rund 20 Euro mehr Rente pro Monat und Kind.

Doch der entscheidende Punkt wird häufig übersehen: Die Auszahlung dieser Rentenerhöhung erfolgt nicht sofort, sondern frühestens ab 2027, in vielen Fällen sogar erst 2028. Damit entsteht eine zeitliche Lücke zwischen rechtlichem Anspruch und tatsächlicher Auszahlung.

Genau hier liegt ein erhebliches Risiko. Stirbt eine anspruchsberechtigte Mutter vor der tatsächlichen Auszahlung, ist der Anspruch nicht automatisch erledigt. Die Rentenerhöhung – inklusive möglicher Nachzahlungen – gehört zum Nachlass.

Konkretes Beispiel aus der Praxis

Eine Mutter verstirbt im Jahr 2026 oder 2027. Zu diesem Zeitpunkt wurde die Aufstockung der Mütterrente noch nicht technisch umgesetzt, weil die Rentenversicherung die Neuberechnung erst später vornimmt.

Wichtig dabei:

Der Anspruch bestand bereits zu Lebzeiten,

die erhöhte Mütterrente hätte bis zum Todeszeitpunkt gezahlt werden müssen,

die Differenz zwischen alter und neuer Rente ist rückwirkend nachzuzahlen,

diese Nachzahlung steht den Erben zu.

Das bedeutet klar: Die Mütterrente muss bis zum Todesfall vollständig nachberechnet und nachgezahlt werden, auch wenn die eigentliche Auszahlung systembedingt erst später vorgesehen war.

Warum Ansprüche trotzdem oft verloren gehen

In der Praxis passiert Folgendes: Die Rentenversicherung zahlt zunächst nur die bisherige Rente, der Todesfall wird gemeldet, der Vorgang wird abgeschlossen – und die noch offene Mütterrenten-Erhöhung wird nicht automatisch geprüft. Ohne aktives Nachfragen der Erben bleibt das Geld unbeantragt.

Gerade bei Rentenreformen mit langen Übergangsfristen zeigt sich, wie wichtig eine klare Dokumentation ist. Wer zu Lebzeiten nicht festhält, welche Ansprüche künftig entstehen, überlässt es den Hinterbliebenen, mühsam zu recherchieren – oft in einer ohnehin emotional belastenden Situation.

Ein strukturierter Notfallordner kann hier entscheidend sein. Darin lässt sich festhalten, dass ein Anspruch auf Erhöhung der Mütterrente besteht, ab welchem Zeitpunkt dieser gilt und dass im Todesfall zwingend zu prüfen ist, ob eine Nachzahlung bis zum Sterbedatum offen ist.

Mit dem Rentenpaket 2025 verändert sich der Übergang vom Berufsleben in den Ruhestand grundlegend.

Erstmals setzt der Gesetzgeber einen echten finanziellen Anreiz für Menschen, die nach Erreichen der Regelaltersgrenze weiterarbeiten möchten.

Die neue Aktivrente erlaubt ein monatliches Zusatzeinkommen von bis zu 2.000 Euro steuerfrei – zusätzlich zur regulären Altersrente.

Das klingt nach einem Durchbruch, hat aber klare Voraussetzungen.

Die Steuerfreiheit greift ausschließlich ab der Regelaltersgrenze, nicht bei vorgezogener Altersrente.

Gleichzeitig bleiben Beiträge zur Kranken- und Pflegeversicherung bestehen. Viele Betroffene unterschätzen diesen Punkt und kalkulieren zu optimistisch.

Gerade deshalb ist eine vorausschauende Dokumentation entscheidend.

Wer weiterarbeitet, sollte festhalten, ab wann welche Regelung gilt, welche Abgaben anfallen und welche Erklärungen beim Arbeitgeber notwendig sind.

lassen sich Rentenbeginn, Aktivrente, Steuerfreiheit und alle Bescheide übersichtlich festhalten – damit Angehörige oder Erben später nachvollziehen können, was geregelt war und was noch zu prüfen ist.

Werner Hoffmann Rentenexperte – www.Renten-Experte.de –

Die AfD inszeniert sich seit Monaten als angebliche Schutzmacht der Rentnerinnen und Rentner.

Sie verspricht ein Rentenniveau von 70 Prozent des letzten Nettoeinkommens, eine abschlagsfreie Rente nach 45 Arbeitsjahren, stabile Beitragssätze und ein „gerechteres System“ für alle.

Rentenexperte – Renten-Experte.de

Doch hinter dieser Inszenierung steckt ein kalkulierter Schachzug – und ein sozialpolitisches Luftschloss, das sich bei näherem Hinsehen als ökonomisch unhaltbar, strategisch manipulativ und politisch brandgefährlich erweist.

1. Warum die AfD plötzlich zur „Rentenschutzpartei“ geworden ist

Lange Zeit galt die AfD nicht als Partei der älteren Generation.

Doch interne Analysen und Wahlforschungen zeigten der Parteiführung etwas, das ihre gesamte Strategie veränderte:

Über 42 Prozent aller Wahlberechtigten in Deutschland sind 60 Jahre oder älter.

Damit sind ältere Menschen – also diejenigen, die bereits in Rente sind oder kurz davor stehen – die größte Wählergruppe überhaupt.

Hinzu kam eine zweite Erkenntnis aus parteiinternen Treffen und Strategieworkshops:

Ältere Wähler sind wahlstabiler – und sie lassen sich besonders gut mit finanziellen Versprechen mobilisieren.

Also passte die AfD ihre Außendarstellung an:

weniger Radikalität vor Kameras,

mehr „Bürgerlichkeit“,

mehr sozialpolitische Themen,

und vor allem: Rente, Rente, Rente.

Ihre neue Formel lautet: „Wir geben uns staatstragend – aber nur bis zur Wahl.“

1a. Angst vor einem möglichen Parteiverbotsverfahren

In mehreren Bundesländern und auf Bundesebene wird inzwischen offen über ein mögliches Parteiverbotsverfahren gegen die AfD diskutiert.

Die Beobachtung durch den Verfassungsschutz, die zahlreichen belegten rechtsextremen Tendenzen in der Partei und interne Netzwerke wie der „Flügel“ erhöhen den politischen Druck enorm.

Und das weiß die AfD.

Die Partei hat längst erkannt:

Jede offen extremistische Aussage,

jeder Tabubruch,

jede Radikalisierung vor laufender Kamera

liefert Munition für einen Verbotsantrag.

Darum versucht die AfD derzeit, vor allem nach außen, den Ton zu mäßigen:

gemäßigtere Wortwahl,

weichgespülte Presseauftritte,

mehr Fokus auf „soziale Themen“,

strategisches Wegducken bei radikalen Aussagen der eigenen Funktionäre.

Es ist eine taktische Tarnung, kein Kurswechsel. Hinter der Fassade bleibt die Partei unverändert radikal.

Die AfD nimmt nur die Schärfe aus der Außendarstellung – nicht aus ihrem Programm.

Gerade die Rentenpolitik wird dabei als harmloses, attraktives Schaufenster genutzt.

2. Die „Mondrente“ der AfD – ein Konzept ohne Fundament

Die AfD fordert:

70 % Netto-Rentenniveau,

keine Erhöhung der Beiträge,

keine Steuererhöhungen,

keine Anhebung des Rentenalters,

abschlagsfreie Rente nach 45 Arbeitsjahren,

mehr steuerfinanzierte Rentenbestandteile,

weniger Staatsausgaben.

Auf dem Papier klingt das traumhaft. In der Realität ist es ein gewaltiger Selbstbetrug.

Die Kosten wären astronomisch. Ein Rentenniveau von 70 % Netto würde den Bundeshaushalt mit 150 bis 200 Milliarden Euro jährlich zusätzlich belasten.

Doch die AfD will gleichzeitig den Staatshaushalt verkleinern und Steuern senken. Das ist ein mathematischer Widerspruch.

3. Der größte Denkfehler: Die AfD zerstört ihre eigene Finanzierungsgrundlage

Deutschland altert. Die gesetzliche Rente funktioniert nur, wenn viele Erwerbstätige für wenige Rentner einzahlen.

Doch die AfD fordert:

drastische Einschränkungen der Einwanderung,

„Remigration“,

Abschottung des Arbeitsmarktes.

Damit würde genau das passieren, was das Rentensystem endgültig destabilisiert:

Es gäbe deutlich weniger Beitragszahler.

Weniger Einzahler = weniger Einnahmen = geringere Renten. Diese einfache Gleichung ignoriert die AfD vollständig.

4. Beamte in die Rentenkasse? Ein populistischer Nebelwurf

Ein weiterer Vorschlag der AfD: Beamte und Politiker sollen künftig in die gesetzliche Rentenversicherung einzahlen.

Das klingt nach Gerechtigkeit – bringt aber kaum Einnahmen.

Selbst optimistische Modelle zeigen:

Nettoeffekt: 2–5 Milliarden Euro pro Jahr

Finanzierungsbedarf der Mondrente: 150–200 Milliarden Euro

Die AfD löst damit 2 Prozent des Problems und verkauft es als „große Lösung“.

5. Die strategische Doppelrolle: Nach außen „sozial“, im Kern radikal

In ihrer Strategiebesprechung kam die AfD zu drei zentralen Erkenntnissen:

Senioren sind die größte Wählergruppe.

Radikaler Tonfall schreckt genau diese Gruppe ab.

Ein Verbotsverfahren könnte politisch gefährlich werden.

Daher fährt die AfD die weichste Kampagne ihrer Geschichte:

weniger rechtsextreme Schlagworte,

mehr „Anstand“,

mehr „soziale Fürsorge“,

strategische Mäßigung.

Diese Moderation dient nicht der Demokratie – sie dient der Tarnung.

6. Warum das AfD-Modell nicht nur unrealistisch, sondern gefährlich ist

Die AfD kombiniert:

höhere Ausgaben,

weniger Einnahmen,

weniger Beitragszahler,

kein nachhaltiges Finanzierungsmodell,

keine Kapitaldeckung.

Das Ergebnis ist unvermeidbar:

Die Renten würden nicht steigen – sie würden kollabieren.,

Das System würde destabilisiert.,

Millionen Menschen würden real verarmen..

Schlussgedanke

Die AfD versucht, sich als Partei der „kleinen Leute“ zu inszenieren. Doch ihre Rentenpolitik zeigt in brutaler Klarheit:

Die AfD betreibt keinen Sozialschutz – sie betreibt Wählerfang.

Ihr Rentenkonzept ist kein Reformplan. Es ist eine Fata Morgana, die verschwindet, sobald man einen einzigen Schritt näher herantritt.