Ein Beitrag von

Werner Hoffmann

Rentenberater (RDG)

www.Renten-Experte.de

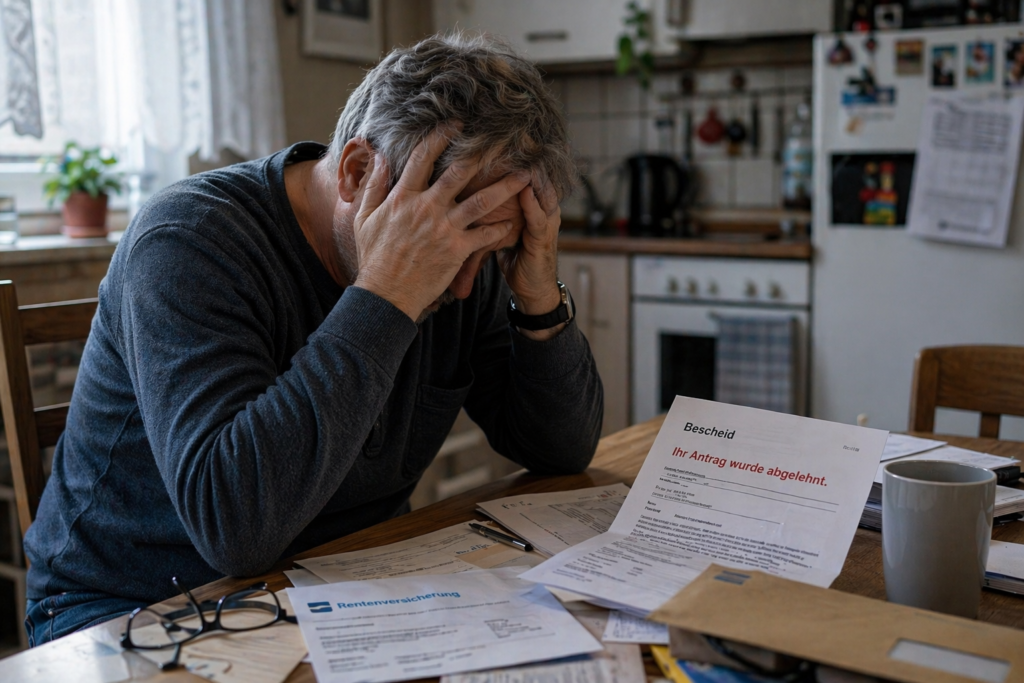

Wer eine Erwerbsminderungsrente beantragt, hofft auf finanzielle Sicherheit. Doch viele Anträge werden abgelehnt – und selbst vor Gericht haben Betroffene oft keinen Erfolg. Der Grund: Die rechtlichen Maßstäbe sind strenger, als viele denken.

Nicht der Beruf zählt – sondern der Arbeitsmarkt

Gerichte prüfen nicht, ob jemand seinen bisherigen Beruf noch ausüben kann. Entscheidend ist, ob überhaupt noch eine Tätigkeit am allgemeinen Arbeitsmarkt möglich ist. Wer also seinen Beruf nicht mehr ausüben kann, aber noch leichte Tätigkeiten schafft, gilt oft nicht als voll erwerbsgemindert.

Rechtsgrundlage ist § 43 SGB VI. Eine volle Erwerbsminderung liegt nur vor, wenn weniger als drei Stunden täglich gearbeitet werden kann – unabhängig von Ausbildung oder Einkommen.

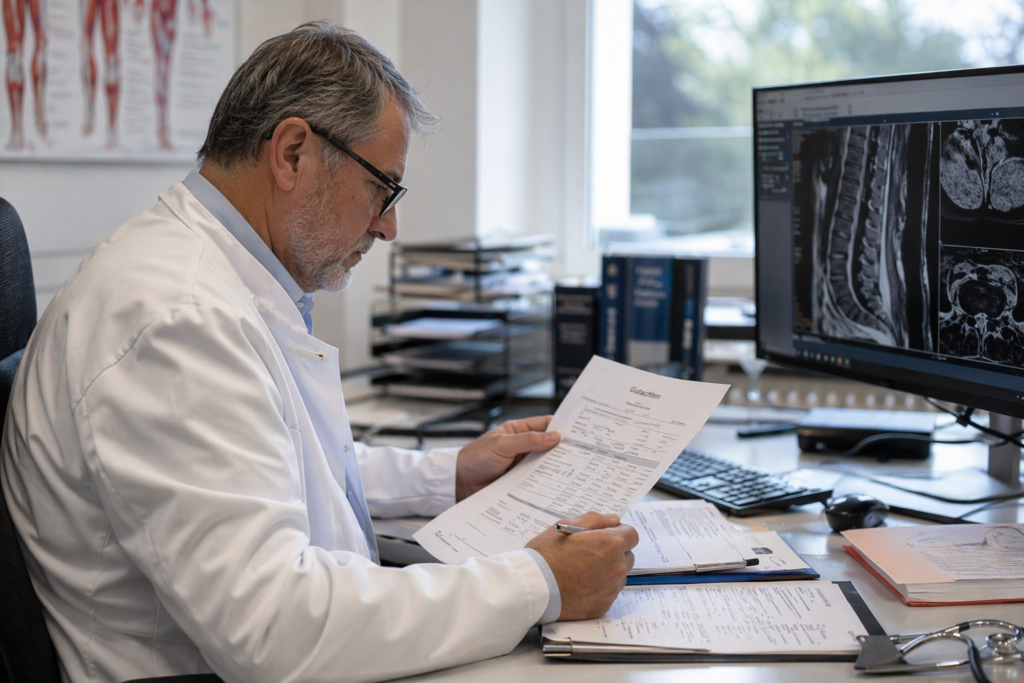

Medizinische Gutachten sind der Schlüssel

Im Mittelpunkt steht fast immer ein medizinisches Gutachten. Dieses bewertet die Leistungsfähigkeit. Subjektive Beschwerden reichen nicht aus – entscheidend sind objektive Befunde.

Gerichte folgen diesen Gutachten häufig, wenn sie schlüssig sind.

Häufige Irrtümer

- Eine Schwerbehinderung führt nicht automatisch zur Erwerbsminderungsrente,

- Eine lange Krankheitsgeschichte reicht nicht aus,

- Mehrere Diagnosen bedeuten nicht zwingend eine geringe Leistungsfähigkeit.

Rechtsprechung aus Baden-Württemberg

Das Landessozialgericht Baden-Württemberg hat mehrfach klargestellt, dass nicht der bisherige Beruf entscheidend ist.

Ein Beispiel (Az. L 10 R 3954/19): Ein Kläger konnte seinen Beruf nicht mehr ausüben. Die Rente wurde dennoch abgelehnt, weil laut Gutachten noch leichte Tätigkeiten über sechs Stunden täglich möglich waren.

Warum viele Verfahren scheitern

- fehlende medizinische Unterlagen,

- unklare Befunde,

- falsche Selbsteinschätzung.

Gerichte entscheiden nach Gutachten – nicht nach persönlichem Empfinden.

Der entscheidende Punkt: Vorbereitung vor Antrag

Vor dem Rentenantrag kann der Versicherungsverlauf noch aktiv gestaltet werden. Danach ist vieles kaum noch korrigierbar.

Gemeinde-Versicherungsämter und Rentenversicherungsträger nehmen Anträge auf – eine strategische Prüfung erfolgt dort nicht.

Deshalb sollte dringend beachtet werden, dass vor der Antragstellung eine Beratung durch einen unabhängigen Rentenberater (RDG) erfolgt.

Resümee

Die Erwerbsminderungsrente folgt klaren gesetzlichen Regeln. Entscheidend sind medizinische Nachweise, die tatsächliche Leistungsfähigkeit und die richtige Vorbereitung. Wer das nicht beachtet, riskiert eine Ablehnung – selbst bei schwerer Erkrankung.

#Erwerbsminderungsrente #LSGStuttgart #Rentenrecht #Sozialgericht #Rentenberatung