Ein Beitrag von

Werner Hoffmann.

– Rentenberater (RDG) -.

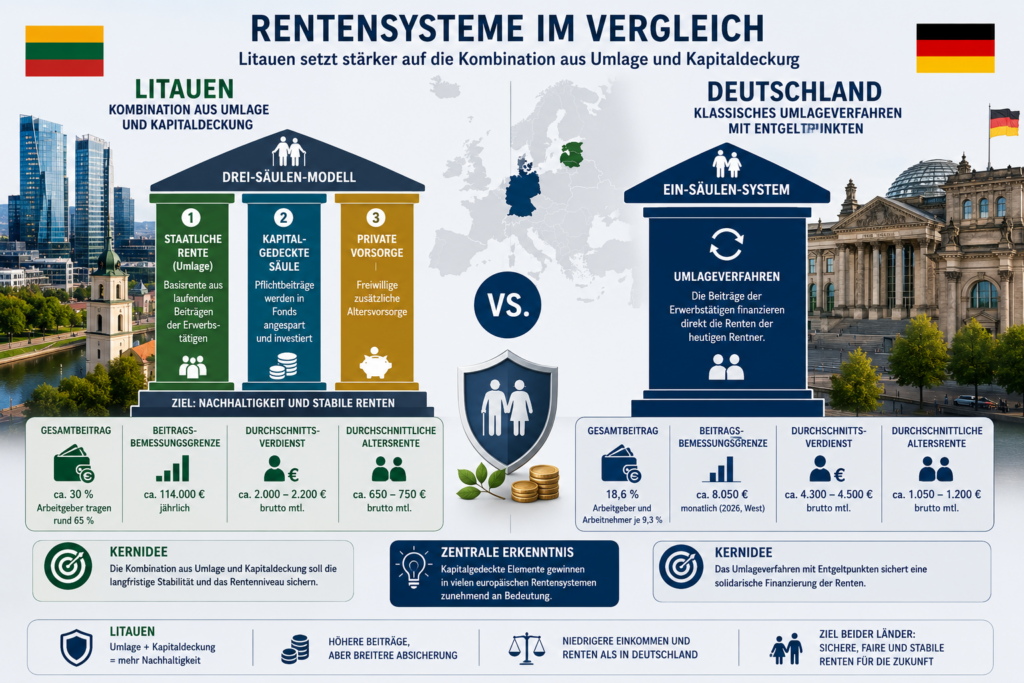

Litauen besitzt ein beitragsorientiertes Rentensystem mit gesetzlicher Umlagerente und zusätzlicher Kapitaldeckung. Mehrere Reformen sollen die langfristige Stabilität sichern.

Funktionsprinzip

Litauen:

Umlagerente plus Kapitaldeckung, Rentenhöhe abhängig von Beiträgen und Versicherungszeit.

Deutschland:

Umlagesystem mit Entgeltpunkten.

Pflichtversicherung

Litauen:

Arbeitnehmer pflichtversichert, Selbstständige teilweise integriert, Beamte im staatlichen System eingebunden.

Deutschland:

Beamte außerhalb der gesetzlichen Rentenversicherung, viele Selbstständige nicht pflichtversichert.

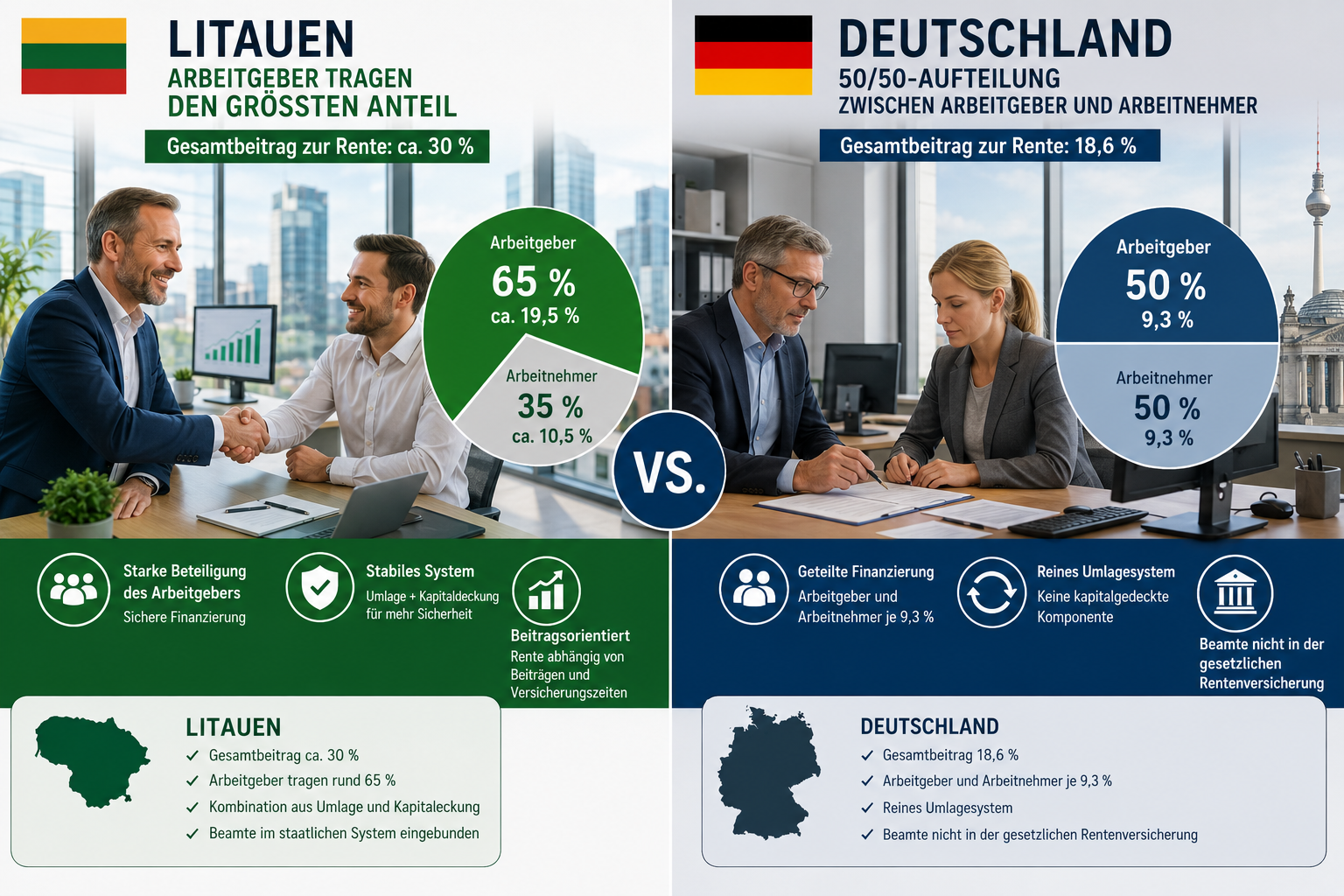

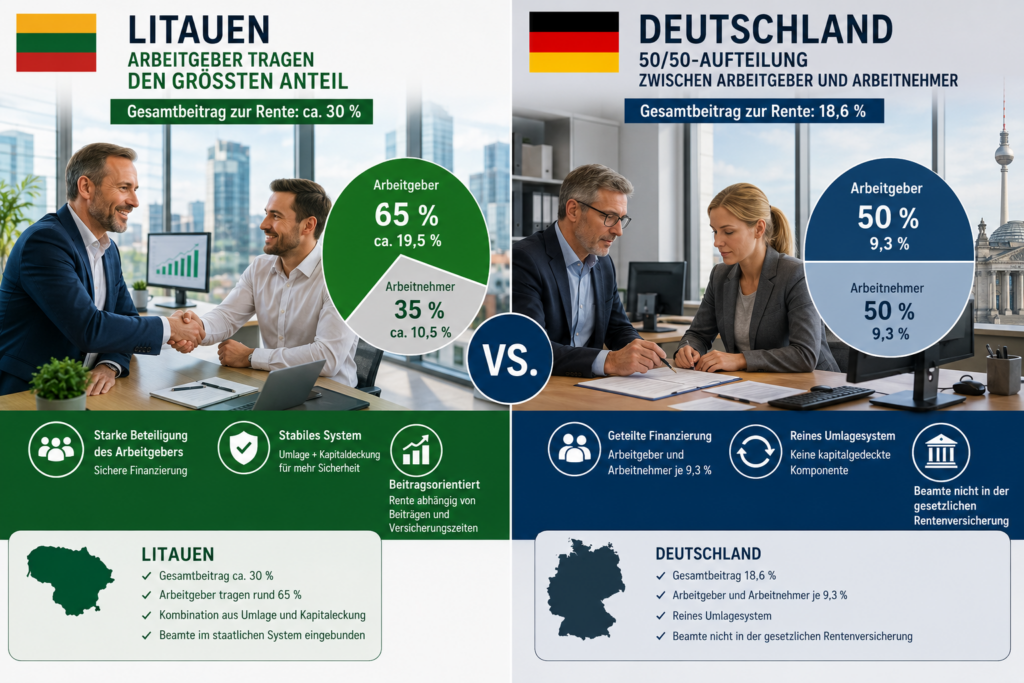

Beitragsbeteiligung

Litauen:

Gesamtbeitrag ca. 30 %, Arbeitgeber tragen rund 65 % des Gesamtbeitrags.

Deutschland:

insgesamt 18,6 %, Arbeitgeber und Arbeitnehmer jeweils 9,3 %.

BBG und Einkommen

Litauen:

Beitragsbemessungsgrenze ca. 114.000 € jährlich, Durchschnittsverdienst ca. 2.000 € – 2.200 € brutto monatlich.

Deutschland:

BBG 2026 West ca. 8.050 € monatlich, Durchschnittsverdienst ca. 4.300 € – 4.500 € brutto monatlich.

Wartezeit und Rentenbeginn

Litauen:

Mindestversicherungszeit ca. 15 Jahre, Regelalter Richtung 65 Jahre.

Deutschland:

Mindestwartezeit 5 Jahre, Regelalter Richtung 67 Jahre.

Rentenhöhe

Litauen:

durchschnittliche Altersrente ca. 650 € – 750 € brutto monatlich, wobei die Lebenshaltungskosten in Litauen wesentlich niedriger sind, als in Deutschland.

Deutschland:

durchschnittlich ca. 1.050 € – 1.200 €, Eckrentner ca. 1.835 €.

Resümee

Litauen setzt stärker auf die Kombination aus Umlage und Kapitaldeckung.

Die zentrale Erkenntnis: Kapitalgedeckte Elemente gewinnen in vielen europäischen Rentensystemen zunehmend an Bedeutung.

—-

——

Kontakt über WhatsApp:

WhatsApp-Anfrage an Werner Hoffmann senden über WhatsAPP-Nr. +49 7156 34354

#Litauen #Rente #Deutschland #Altersvorsorge #Rentenvergleich