Ein Beitrag von

– Rentenberater (RDG). –

www.Renten-experte.de .

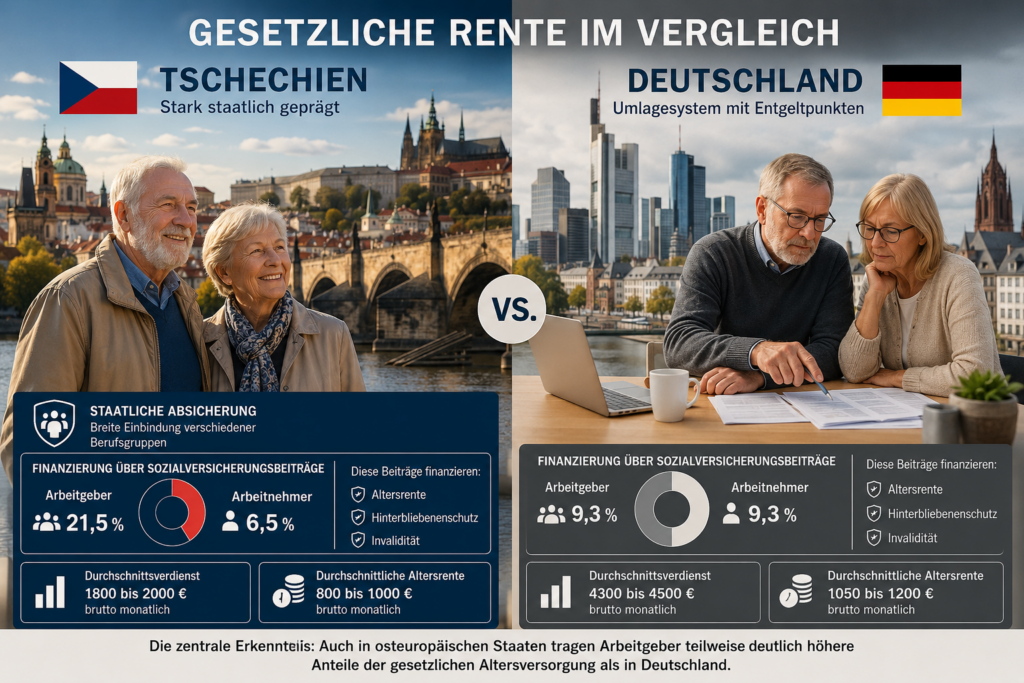

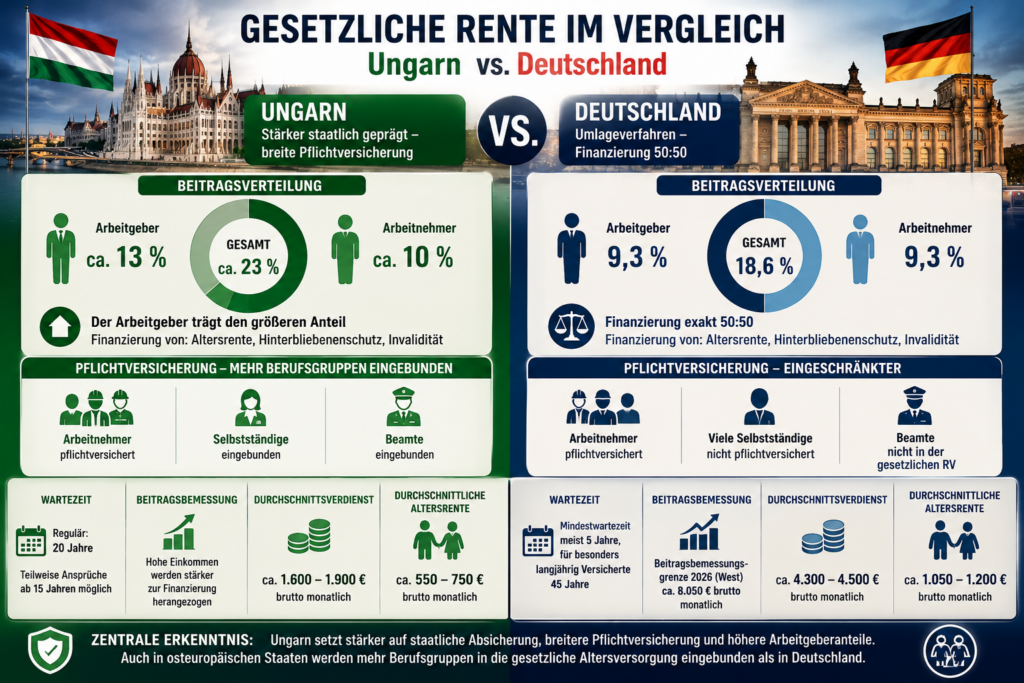

Ungarn besitzt ein stärker staatlich geprägtes Rentensystem als Deutschland. Die gesetzliche Altersversorgung basiert überwiegend auf einer staatlichen Umlagerente. Private Vorsorge existiert zusätzlich, spielt aber eine geringere Rolle als in vielen westlichen Staaten.

Pflichtversicherung

Ungarn:

– Arbeitnehmer pflichtversichert,

– Selbstständige eingebunden,

– Beamte eingebunden.

Deutschland:

– Beamte außerhalb der gesetzlichen Rentenversicherung,

– viele Selbstständige nicht pflichtversichert.

👉 In Ungarn sind mehr Berufsgruppen staatlich abgesichert.

Wartezeit

Ungarn:

– reguläre Altersrente grundsätzlich ab 20 Versicherungsjahren,

– teilweise Ansprüche bereits ab 15 Versicherungsjahren möglich.

Deutschland:

– Mindestwartezeit meist 5 Jahre,

– für besonders langjährig Versicherte 45 Jahre.

👉 Ungarn verlangt für eine volle Altersrente deutlich längere Mindestversicherungszeiten als Deutschland.

Beitragsbeteiligung

Die gesetzliche Altersversorgung wird überwiegend über Pflichtbeiträge finanziert.

Ungarn:

– Arbeitgeber ca. 13 %,

– Arbeitnehmer ca. 10 %.

👉 Auch in Ungarn trägt der Arbeitgeber einen hohen Anteil der Finanzierung.

Diese Beiträge finanzieren:

✅ Altersrente

✅ Hinterbliebenenschutz

✅ Invalidität

Deutschland:

– Arbeitgeber 9,3 %

– Arbeitnehmer 9,3 %

– Gesamt 18,6 %

👉 Deutschland finanziert die gesetzliche Rentenversicherung exakt 50:50.

Beitragsbemessungsgrenze

Ungarn:

👉 Hohe Einkommen werden stärker zur Finanzierung der gesetzlichen Altersversorgung herangezogen als in Deutschland.

Deutschland:

– BBG 2026 West ca. 8050 € brutto monatlich.

Einkommen und Rentenhöhe

Ungarn:

– Durchschnittsverdienst ca. 1600 bis 1900 € brutto monatlich,

– durchschnittliche Altersrente ca. 550 bis 750 € brutto monatlich.

Deutschland:

– Durchschnittsverdienst ca. 4300 bis 4500 € brutto monatlich,

– durchschnittliche Altersrente ca. 1050 bis 1200 € brutto monatlich.

Resümee

Ungarn setzt stärker auf staatliche Absicherung und breite Pflichtversicherung.

👉 Die zentrale Erkenntnis:

Auch in osteuropäischen Staaten werden mehr Berufsgruppen in die gesetzliche Altersversorgung eingebunden als in Deutschland.

#Ungarn #Rente #Deutschland #Altersvorsorge #Rentenvergleich