Ein Beitrag von

Werner Hoffmann. Unabhängiger Rentenberater (RDG) und Betriebswirt für betriebliche Altersversorgung (FH).

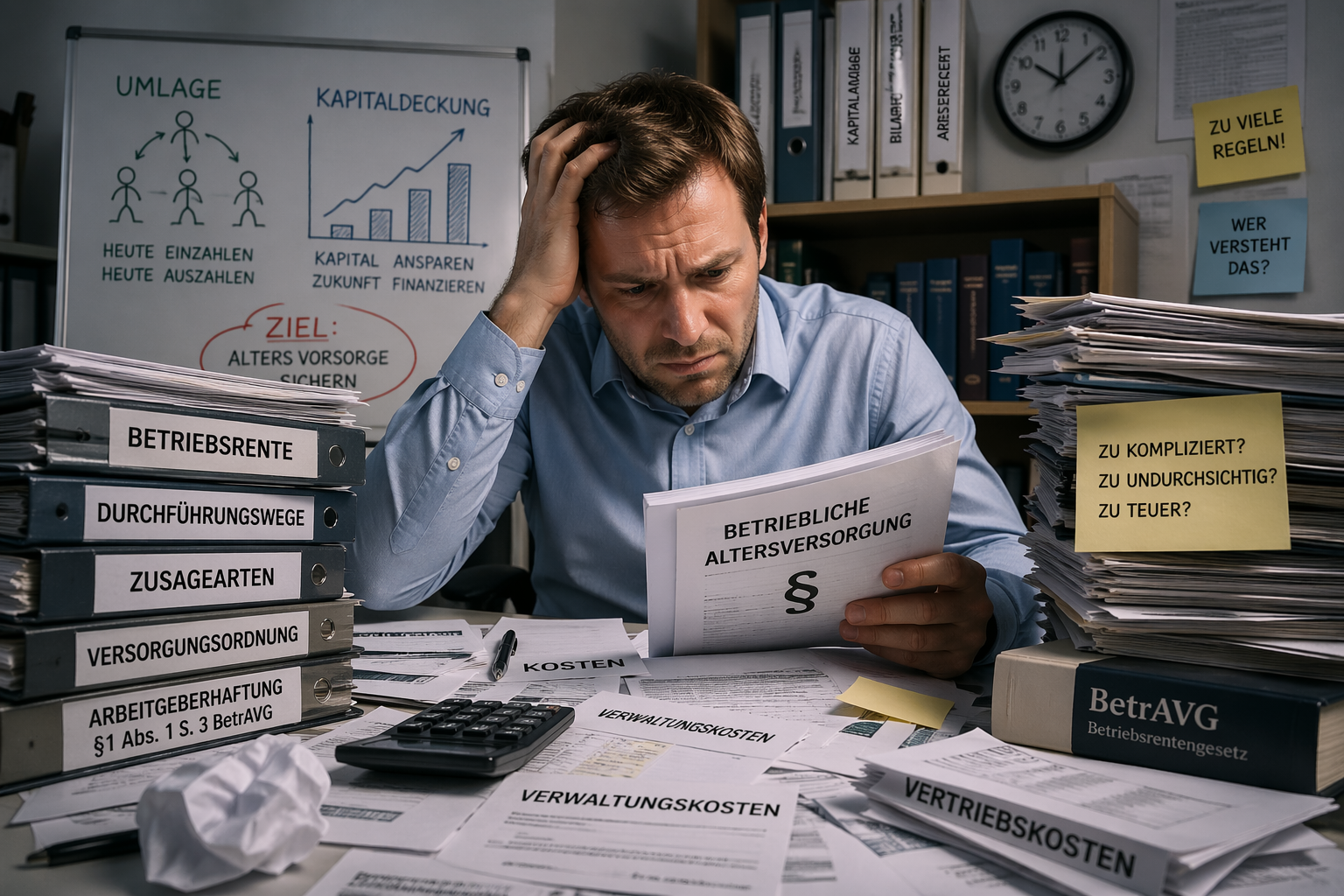

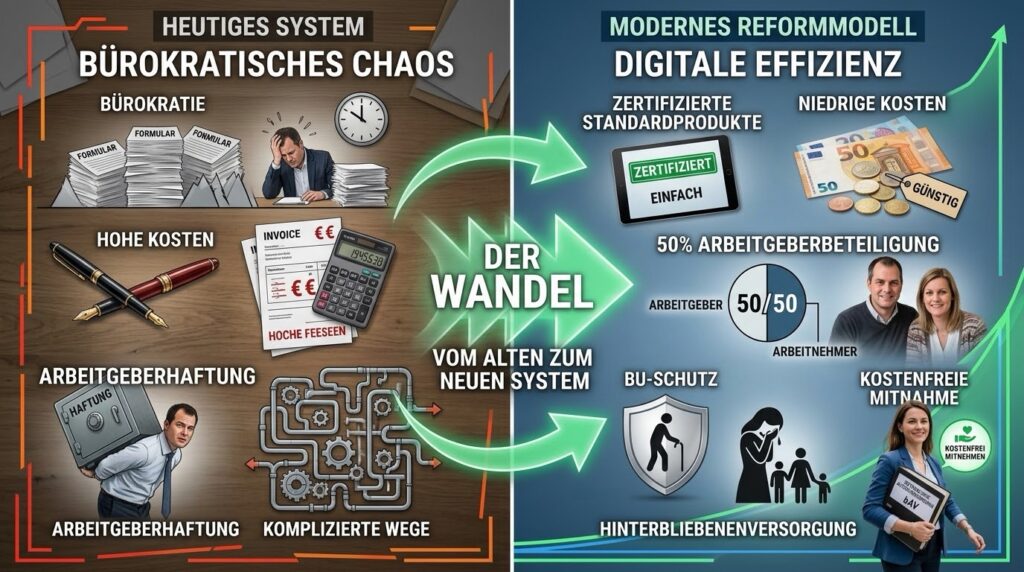

Die betriebliche Altersversorgung (bAV) ist ein wichtiger Baustein der Altersvorsorge. Dennoch ist das deutsche System heute so kompliziert geworden, dass viele Arbeitgeber und Arbeitnehmer den Überblick verlieren. Unterschiedliche Durchführungswege, umfangreiche Haftungsregelungen und oftmals hohe Abschluss- sowie Verwaltungskosten schrecken insbesondere kleine und mittlere Unternehmen ab.

Von dieser Komplexität profitieren häufig Beratungsunternehmen und Vertriebe – denn komplizierte Systeme verursachen zwangsläufig einen hohen Beratungs- und Verwaltungsaufwand. Leidtragende sind am Ende die Arbeitgeber und die Beschäftigten.

Deutschland braucht deshalb aus meiner Sicht eine grundlegende Reform der betrieblichen Altersversorgung.

Arbeitgeber von Haftungsrisiken befreien

Ein wesentlicher Grund für die heutige Komplexität liegt in der Einstandspflicht des Arbeitgebers nach § 1 Abs. 1 Satz 3 BetrAVG. Selbst wenn die Versorgung über einen externen Versorgungsträger erfolgt, bleibt der Arbeitgeber letztlich dafür verantwortlich, dass die zugesagten Leistungen erbracht werden.

Diese Regelung führt zu erheblichen Haftungsrisiken und verursacht zusätzlichen Verwaltungsaufwand.

Mein Reformvorschlag lautet deshalb:

Verwendet ein Arbeitgeber ausschließlich staatlich zertifizierte bAV-Produkte, entfällt seine Einstandspflicht. Die Verantwortung für die Durchführung und Leistungserbringung liegt dann ausschließlich beim zertifizierten Versorgungsträger.

Für bereits bestehende Versorgungszusagen soll Bestandsschutz gelten. Eine Umstellung auf das neue System erfolgt nur dann, wenn ein neues Beschäftigungsverhältnis begründet wird und sich Arbeitgeber oder Arbeitnehmer für die neue, zertifizierte Anlageform entscheiden.

Dadurch würden insbesondere kleine und mittlere Unternehmen von Haftungsrisiken und Verwaltungsaufwand erheblich entlastet, ohne in bestehende Versorgungszusagen einzugreifen.

Zertifizierte Standardprodukte statt Tarif- und Produktdschungel

Statt unzähliger Tarifmodelle und Produktvarianten sollten künftig ausschließlich staatlich zertifizierte Standardprodukte zugelassen werden.

Diese Produkte sollten mindestens folgende Voraussetzungen erfüllen:

- Abschlusskosten von maximal 1,5 %

- Gesetzlich begrenzte Verwaltungskosten

- Kostenfreie Übertragung bei jedem Arbeitgeberwechsel

- Mindestens 15 % der Beiträge müssen verpflichtend in die Absicherung bei Berufsunfähigkeit und für die Hinterbliebenenversorgung fließen – ohne Gesundheits- oder Risikoprüfung bei Beginn des Arbeitsverhältnisses.

- Berufsunfähigkeitsleistungen bereits ab 50 % Berufsunfähigkeit

- Volle Transparenz über sämtliche Kosten und Leistungen

- Keine Arbeitgeberhaftung, sofern ausschließlich zertifizierte Produkte verwendet werden

Damit würden Arbeitnehmer genau wissen, welche Mindestleistungen ihnen zustehen – unabhängig vom jeweiligen Anbieter.

Arbeitgeber müssen sich wieder angemessen beteiligen

Eine betriebliche Altersversorgung verdient ihren Namen nur dann, wenn sich auch der Arbeitgeber angemessen an ihrer Finanzierung beteiligt.

Der heutige gesetzliche Zuschuss von 15 % bei Entgeltumwandlung – und auch nur dann, wenn der Arbeitgeber tatsächlich Sozialversicherungsbeiträge einspart – reicht hierfür nicht aus.

Ich halte deshalb eine verpflichtende Arbeitgeberbeteiligung von mindestens 50 % des Gesamtbeitrags für sachgerecht.

Mit dem heutigen gesetzlichen Arbeitgeberzuschuss von lediglich 15 % – und auch nur dann, wenn der Arbeitgeber durch die Entgeltumwandlung überhaupt Sozialversicherungsbeiträge einspart – gehört Deutschland bei der Arbeitgeberbeteiligung an der betrieblichen Altersversorgung nahezu zu den Schlusslichtern in Europa.

In zahlreichen europäischen Ländern beteiligen sich Arbeitgeber deutlich stärker an der Finanzierung der betrieblichen Altersversorgung. Je nach Land und Versorgungssystem übernehmen Arbeitgeber teilweise 70 % bis hin zu 100 % der Beiträge.

Nur so wird die betriebliche Altersversorgung wieder zu einer echten Sozialleistung des Arbeitgebers und nicht überwiegend zu einer vom Arbeitnehmer selbst finanzierten Eigenvorsorge.

Ein staatlicher Standardfonds als Alternative

Neben privaten zertifizierten Produkten sollte ein staatlich organisierter Standardfonds geschaffen werden.

Dieser Fonds könnte langfristig kostengünstig investieren und nach klaren gesetzlichen Vorgaben verwaltet werden. Arbeitnehmer hätten damit die Wahl zwischen privaten zertifizierten Produkten und einem öffentlichen Standardfonds.

Wettbewerb sollte künftig über niedrige Kosten, hohe Transparenz und gute Leistungen entstehen – nicht über komplizierte Vertragsbedingungen.

Vorbilder existieren bereits

Ein solches System müsste nicht völlig neu entwickelt werden.

Bereits das Fünfte Vermögensbildungsgesetz zeigt, wie gesetzliche Mindeststandards für Anlageformen definiert werden können.

Ebenso könnte – vergleichbar mit der Basisrente, auch Rürup-Rente genannt – gesetzlich geregelt werden, dass das angesparte Kapital grundsätzlich erst mit Eintritt in die Altersrente oder bei einer Erwerbsminderung verfügbar ist.

Die betriebliche Altersversorgung bliebe damit ihrem eigentlichen Zweck treu: der Absicherung im Alter und bei existenziellen Lebensrisiken.

Warum ich die Direktzusage nicht für den richtigen Weg halte

Immer wieder wird vorgeschlagen, die Direktzusage als ältesten Durchführungsweg der betrieblichen Altersversorgung wieder stärker zu nutzen.

Ich halte diesen Weg nicht für zukunftsfähig.

Die Direktzusage verlagert die gesamte Komplexität auf den Arbeitgeber. Dieser muss Pensionsrückstellungen bilden, langfristige Verpflichtungen bilanzieren und bleibt aufgrund der gesetzlichen Einstandspflicht dauerhaft verantwortlich.

Ein externes, kostengünstiges und staatlich zertifiziertes Versorgungssystem schafft dagegen klare Verantwortlichkeiten, reduziert Bürokratie und ermöglicht gleichzeitig einen umfassenden Schutz bei Berufsunfähigkeit sowie für Hinterbliebene.

Mein Fazit

Deutschland braucht eine betriebliche Altersversorgung des 21. Jahrhunderts.

Nicht noch mehr Bürokratie und Haftungsrisiken, sondern:

- Zertifizierte Standardprodukte

- Echte Kostengrenzen

- Kostenfreie Mitnahme bei jedem Arbeitgeberwechsel

- Verpflichtende Berufsunfähigkeits- und Hinterbliebenenversorgung

- Mindestens 50 % Arbeitgeberbeteiligung

- Ein staatlicher Standardfonds als kostengünstige Alternative

- Keine Arbeitgeberhaftung bei zertifizierten Produkten

Eine solche Reform würde die betriebliche Altersversorgung einfacher, transparenter und deutlich attraktiver machen.

Sie würde Arbeitgeber entlasten, Arbeitnehmer besser schützen und gleichzeitig dafür sorgen, dass mehr Menschen zusätzlich für das Alter vorsorgen.

Wie sehen Sie das? Sollte Deutschland die betriebliche Altersversorgung konsequent vereinfachen und auf zertifizierte Standardprodukte mit klaren Qualitätsvorgaben umstellen?