Viele Rentner glauben, sie müssten sich automatisch für Grundsicherung entscheiden, wenn die Rente klein ist. Andere gehen davon aus, dass Wohngeld nur für Arbeitnehmer gedacht ist. Beides ist falsch.

Tatsächlich können Rentner grundsätzlich selbst entscheiden, welche Leistung sie beantragen. Sie können also zunächst Wohngeld beantragen – auch wenn sich später herausstellt, dass Grundsicherung günstiger gewesen wäre.

Der entscheidende Punkt ist: Wohngeld ist ein Zuschuss zur Miete, Grundsicherung dagegen eine Existenzsicherungsleistung.

Rechtlich gilt: Wer Grundsicherung erhält, hat keinen Anspruch auf Wohngeld. Das ergibt sich aus § 7 Wohngeldgesetz. Dort ist geregelt, dass Personen vom Wohngeld ausgeschlossen sind, wenn ihre Unterkunftskosten bereits durch andere Sozialleistungen berücksichtigt werden.

Das bedeutet aber nicht, dass Rentner zuerst Grundsicherung beantragen müssen. Sie können direkt Wohngeld beantragen. Die Wohngeldstelle prüft dann, ob das Einkommen zum Leben reicht.

Genau hier entsteht in der Praxis ein großes Risiko: Wenn ein Rentner nur Wohngeld beantragt und die Bearbeitung mehrere Monate dauert, kann sich später herausstellen, dass Grundsicherung besser gewesen wäre. Dann droht ein finanzieller Verlust.

Denn Sozialhilfe wird grundsätzlich erst ab Antragstellung gewährt.

Deshalb ist es enorm wichtig, frühzeitig zu prüfen: Reicht das Einkommen insgesamt zum Leben – oder wird eine Existenzsicherungsleistung benötigt?

Im nächsten Teil geht es um die entscheidende Frage: Wann lohnt sich Wohngeld überhaupt?

Der Rentenberater erklärte Susi zunächst, dass man ihre Situation sorgfältig planen müsse. Mehrere Sozialleistungen greifen ineinander, und der Zeitpunkt einzelner Schritte kann entscheidend sein.

*

Einige Wochen später verschlechterten sich Susis Beschwerden erneut. Die Schmerzen in den Knien nahmen wieder zu, und längere Wege wurden immer schwieriger.

Ihr Arzt entschied deshalb, sie zunächst krankzuschreiben.

Für Susi änderte sich dadurch zunächst wenig. In den ersten sechs Wochen der Arbeitsunfähigkeit wurde weiterhin Arbeitslosengeld I gezahlt.

Doch danach änderte sich die Situation.

Ab der siebten Woche übernahm ihre Krankenkasse die Zahlung – sie erhielt nun Krankengeld.

Das Krankengeld beträgt in der Regel:

etwa 70 % des letzten Bruttoeinkommens,

höchstens 90 % des letzten Nettoeinkommens.

Damit lag ihr Einkommen zwar etwas niedriger als vorher, aber es verschaffte ihr zunächst weiterhin eine gewisse finanzielle Sicherheit.

Das Krankengeld war in ihrem Fall sogar etwas höher als das vorherige Arbeitslosengeld I. Gleichzeitig kam ein Wechsel in das Bürgergeldsystem zunächst nicht in Betracht, da sie weiterhin Krankengeld bezog.

**

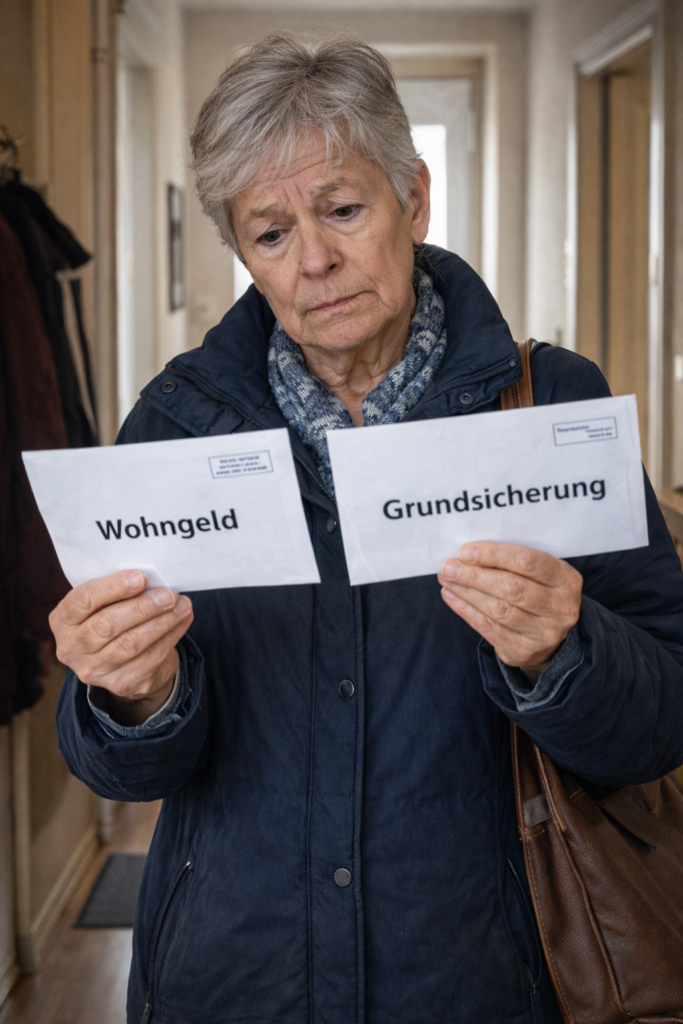

Parallel dazu stellte sie – auf Empfehlung des Rentenberaters – einen Antrag auf Wohngeld.

An diese Möglichkeit hatte Susi vorher überhaupt nicht gedacht.

Der Hintergrund ist einfach: Weder Arbeitslosengeld I noch Krankengeld enthalten einen direkten Anteil für die Wohnkosten. Deshalb kann unter bestimmten Voraussetzungen ein Anspruch auf Wohngeld bestehen.

Für Susi bedeutete das:

Ein Teil ihrer Mietkosten konnte über das Wohngeld abgefedert werden.

Einige Zeit später meldete sich schließlich die Krankenkasse bei ihr.

Wie in solchen Fällen üblich, wurde sie zu einer Untersuchung beim Medizinischen Dienst eingeladen. Dort sollte geprüft werden, wie ihre gesundheitliche Situation tatsächlich einzuschätzen ist.

***

Der Arzt des Medizinischen Dienstes sah sich ihre Unterlagen genau an – die Operationen, die Knieprothesen und die bisherigen medizinischen Berichte.

Seine Einschätzung war relativ klar:

Eine Rehabilitation könnte noch einmal sinnvoll sein.

Daraufhin erhielt Susi von ihrer Krankenkasse eine schriftliche Aufforderung, einen Reha-Antrag zu stellen.

Für diesen Antrag gibt es eine gesetzliche Frist.

Sie beträgt in der Regel zehn Wochen.

Susi stellte den Antrag fristgerecht.

Wenige Monate später begann schließlich ihre Rehabilitation.

Und genau dort sollte sich später entscheiden, wie es für sie wirklich weitergeht.

Als Susi Müller nur noch drei Monate Anspruch auf Arbeitslosengeld I hatte, wurde sie langsam unruhig.

Die Zeit war schneller vergangen, als sie gedacht hatte. Zwei JahreArbeitslosengeld waren plötzlich fast vorbei – und eine neue Arbeitsstelle war nicht in Sicht.

Ihre gesundheitlichen Einschränkungen machten vieles schwierig. Langes Stehen, schweres Heben oder dauerhaftes Gehen waren mit zwei künstlichen Kniegelenken kaum noch möglich.

*

Auch bei der Arbeitsagentur wusste man, dass ihre Vermittlungschancen sehr begrenzt waren.

Susi begann deshalb zu überlegen, wie es weitergehen könnte.

Der nächste Schritt wäre klar gewesen:

Nach dem Ende des Arbeitslosengeldes hätte sie Bürgergeld beim Jobcenter beantragen müssen.

Doch genau diese Vorstellung gefiel ihr überhaupt nicht.

Sie hatte viele Jahre gearbeitet und wollte möglichst vermeiden, komplett in das Bürgergeldsystem zu rutschen.

In dieser Phase erzählte ihr eine Bekannte von einer Möglichkeit, über die Susi bislang noch gar nicht nachgedacht hatte.

„Warum gehst du nicht einmal zu einem Rentenberater?“

Susi war zunächst überrascht. An eine solche Beratung hatte sie bislang überhaupt nicht gedacht.

Ein paar Tage später saß sie tatsächlich in einem Beratungsbüro und erzählte ihre ganze Geschichte:

die Operationen,

die beiden Knieprothesen,

den abgelehnten Antrag auf Erwerbsminderungsrente,

und den nur mit 30 % festgestellten Grad der Behinderung.

**

Der Rentenberater hörte aufmerksam zu und stellte viele Fragen.

Dann sagte er einen Satz, der Susi noch lange im Gedächtnis bleiben sollte:

„Ihr Fall besteht nicht nur aus einem Rentenantrag. Hier greifen mehrere Sozialleistungen ineinander.“

Er erklärte ihr, dass man ihre Situation nicht nur aus der Perspektive eines einzelnen Antrags betrachten darf.

Denn verschiedene Bereiche greifen ineinander:

Arbeitslosengeld,

Krankengeld,

Wohngeld,

Rehabilitation,

Erwerbsminderungsrente,

und das Schwerbehindertenrecht.

***

Susi schaute ihn erstaunt an.

An Wohngeld hatte sie zum Beispiel noch nie gedacht.

Der Rentenberater erklärte ihr, dass viele Menschen gar nicht wissen, dass sie darauf Anspruch haben können – selbst wenn sie Arbeitslosengeld beziehen.

Für Susi begann in diesem Moment ein ganz neuer Blick auf ihre Situation.

Plötzlich ging es nicht mehr nur um einen Antrag.

Es ging um eine Strategie.

Es ging um eine Strategie, die sie alleine niemals in die richtige Reihenfolge hätte bringen können – zumindest nicht so, wie es in ihrer persönlichen Situation sinnvoll gewesen wäre. Ein falscher Schritt, und die ganze Konstruktion gerät ins Wanken.

Die Zeit verging schneller, als Susi gedacht hatte.

Monat für Monat erhielt sie ihr Arbeitslosengeld I von der Bundesagentur für Arbeit.

Natürlich versuchte sie, wieder Arbeit zu finden. Doch mit zwei künstlichen Kniegelenken war es schwierig, einen Beruf zu finden, der gesundheitlich überhaupt noch möglich gewesen wäre.

*

Viele Tätigkeiten erfordern:

langes Stehen,

häufiges Gehen,

oder schweres Heben.

Alles Dinge, die ihre Knie kaum noch zuließen.

Auch die Arbeitsagentur wusste, dass ihre Vermittlungschancen gering waren.

**

Trotzdem lief das Arbeitslosengeld zunächst weiter.

Doch irgendwann begann Susi zu rechnen.

Die zwei Jahre Arbeitslosengeld würden bald enden.

Und danach?

Die Antwort war klar:

Dann hätte sie Bürgergeld über das Jobcenter beantragen müssen.

Darauf hatte sie ehrlich gesagt wenig Lust.

Sie wollte vor allem eines:

nicht komplett in das Bürgergeldsystem rutschen.

***

Doch genau in dieser Phase – drei Monate vor dem Ende ihres Arbeitslosengeldes – traf sie eine Entscheidung, die später noch wichtig werden sollte.

Sie vereinbarte einen Termin bei einem Rentenberater.

Die nachfolgende Geschichte in vier Teilen soll deutlich machen, warum ein Rentenberater für seine Tätigkeit ein sehr umfangreiches Wissen benötigt. Zwar wird ein Rentenberater in der Regel durch ein Honorar des Mandanten bezahlt, doch das folgende Beispiel zeigt, dass sich eine solche Beratung für Versicherte durchaus lohnen kann.

Rentenantragsstellen – beispielsweise bei Gemeinden oder direkt bei der Deutschen Rentenversicherung – dürfen oder können häufig nicht diese umfassende Beratung leisten. Sie nehmen in erster Linie Anträge auf und geben allgemeine Auskünfte. Eine strategische Betrachtung der gesamten Situation eines Versicherten gehört meist nicht zu ihren Aufgaben.

Die Geschichte zeigt außerdem, welche Möglichkeiten sich ergeben können, wenn man die sozialrechtlichen Zusammenhänge kennt – und wenn man einen guten Berater an seiner Seite hat.

Nicht jeder Fall ist gleich. Deshalb muss man genau darauf achten, was man wann und wie beantragt. Schnell kann man einen strategischen Fehler machen, wenn man alles alleine versucht – und hat später möglicherweise die Konsequenzen dafür zu tragen.

Nachfolgend eine Geschichte, so wie sie im Leben auch immer wieder vorkommt. Ob diese Geschichte tatsächlich genau so passiert ist, fällt unter den Datenschutz. Deshalb sind Namen und einige Angaben verändert.

*

Susi Müller (Name geändert, geb. 23.12.1964) arbeitete viele Jahre als Verkäuferin. Sie mochte den Kontakt zu den Menschen, kannte ihre Stammkunden und wusste genau, wer morgens das Körnerbrötchen wollte und wer lieber den kräftigen Käse.

Doch irgendwann machten ihre beiden Knie nicht mehr mit. Erst begannen die Schmerzen beim langen Stehen. Dann folgten mehrere Operationen. Schließlich bekam sie sogar Prothesen in beiden Kniegelenken.

**

Der Arzt sagte irgendwann nüchtern:

„Frau Müller, laufen können Sie noch – aber acht Stunden stehen im Verkauf wird schwierig.“

Susi musste ihren Beruf aufgeben. Also stellte sie einen Antrag auf Erwerbsminderungsrente bei der Deutschen Rentenversicherung.

Der Bescheid kam später per Post. Der Antrag wurde abgelehnt.

Auch ihr Antrag auf Schwerbehinderung brachte nicht den erhofften Erfolg. Das Versorgungsamt erkannte lediglich 30 % Grad der Behinderung an, obwohl sie mehrere unterschiedlichste Krankheiten hatte, die eigentlich zu 50 % geführt haben müssten.

Susi kommentierte das trocken:

„Mit zwei kaputten Knien hätte ich ehrlich gesagt mit etwas mehr gerechnet.“

Da sie ihre Tätigkeit nicht mehr ausüben konnte, meldete sie sich bei der Bundesagentur für Arbeit arbeitslos.

Sie erhielt Arbeitslosengeld I – und zwar wegen ihres Alters sogar für zwei Jahre.

Damals dachte sie noch:

„Bis dahin wird sich schon irgendeine Lösung finden.“

Marcel Frantzscher Präsident DIW Berlin – Deutsches Institut für Wirtschaftsforschung

Zur hitzige Debatte zum #Bürgergeld:

Es ist es wichtig, die Fakten ehrlich auf den Tisch zu legen, notwendige #Reformen offen anzusprechen und auch den #Populismus falscher Argumente zu entlarven.

Vier falsche Mythen gilt es zu entlarven:

Erster Mythos: die knapp 5,4 Millionen Bezieher des Bürgergelds können aber wollen nicht arbeiten. Fakt ist: · ca. 1,8 Millionen davon sind Kinder und Jugendliche · 2 Millionen sind Menschen, die dem Arbeitsmarkt nicht für (weitere) Arbeit zur Verfügung stehen – wie die 800.000 Aufstocker, und auch Alleinerziehende, denen es zB an Betreuungplätzen für ihre Kinder fehlt. · verbleiben ca. 1,7 Millionen Menschen, die prinzipiell arbeiten könnten.

Die Kritiker haben also einen wichtigen Punkt, wenn sie monieren, dass der Staat besser darin werden muss, dieses Potenzial zu heben.

Zweiter Mythos: diese 1,7 Millionen wollten nicht arbeiten, sondern lieber Bürgergeld beziehen. · Dieser Vorwurf mag auf eine kleine Minderheit zutreffen, für die große Mehrheit gilt dies jedoch nicht — das Problem liegt anderswo: knapp zwei Drittel haben keinen Berufsabschluss, und die meisten haben gesundheitliche Probleme. · Das Hauptproblem: potentielle Arbeitgeber stellen diese Menschen häufig nicht ein, weil dies für sie mit hohen Kosten und Risiken verbunden ist.

Genau hier setzt eine der sinnvollen Reformen des Bürgergelds an: Menschen sollen nicht per se so in irgendeine Arbeit kommen, sondern sie sollen in solche Arbeit kommen, die ihnen eine gute und dauerhafte Zukunftsperspektive bietet.

Dritter Mythos: der Lohnabstand zum Bürgergeld sei nicht groß genug. Fakt ist: · Diese Behauptung ist falsch: Menschen mit Arbeit haben immer und in jeder Konstellation – von einem Single bis hin zu einer Großfamilie – mehr Geld als Menschen im Bürgergeld. (https://lnkd.in/dAVufc3n) · Der „Lohnabstand“ zwischen Bürgergeld und Arbeit ist seit Einführung des #Mindestlohn 2015 größer geworden. · Aber um auch dies klar zu sagen: es gibt Menschen, die Sozialbetrug betreiben Jobangebote ablehnen oder sich Leistungen erschleichen. · Fakt ist jedoch auch, dass die Totalverweigerer eine kleine Gruppe sind: es sind ca. 15.000 von den 5,4 Millionen Beziehern des Bürgergeld. · Auch daher ist der Populismus gegen Menschen im Bürgergeld so perfide: es wird eine große Mehrheit in Kollektivhaftung für eine kleine Minderheit genommen und ihre legitimen Bedürfnisse dadurch delegitimiert.

Fazit: Die Einführung des Bürgergelds war ein Schritt in die richtige Richtung, vor allem weil es einen stärkeren Fokus darauf legt, Menschen dauerhaft und in gute Arbeit zu bringen.

Das Bürgergeld braucht weitere Reformen.

Was es nicht braucht, ist der #Populismus, der die Debatte prägt und auch von Politikern demokratischer Parteien geschürt wird um verletzliche Gruppen gegeneinander auszuspielen.

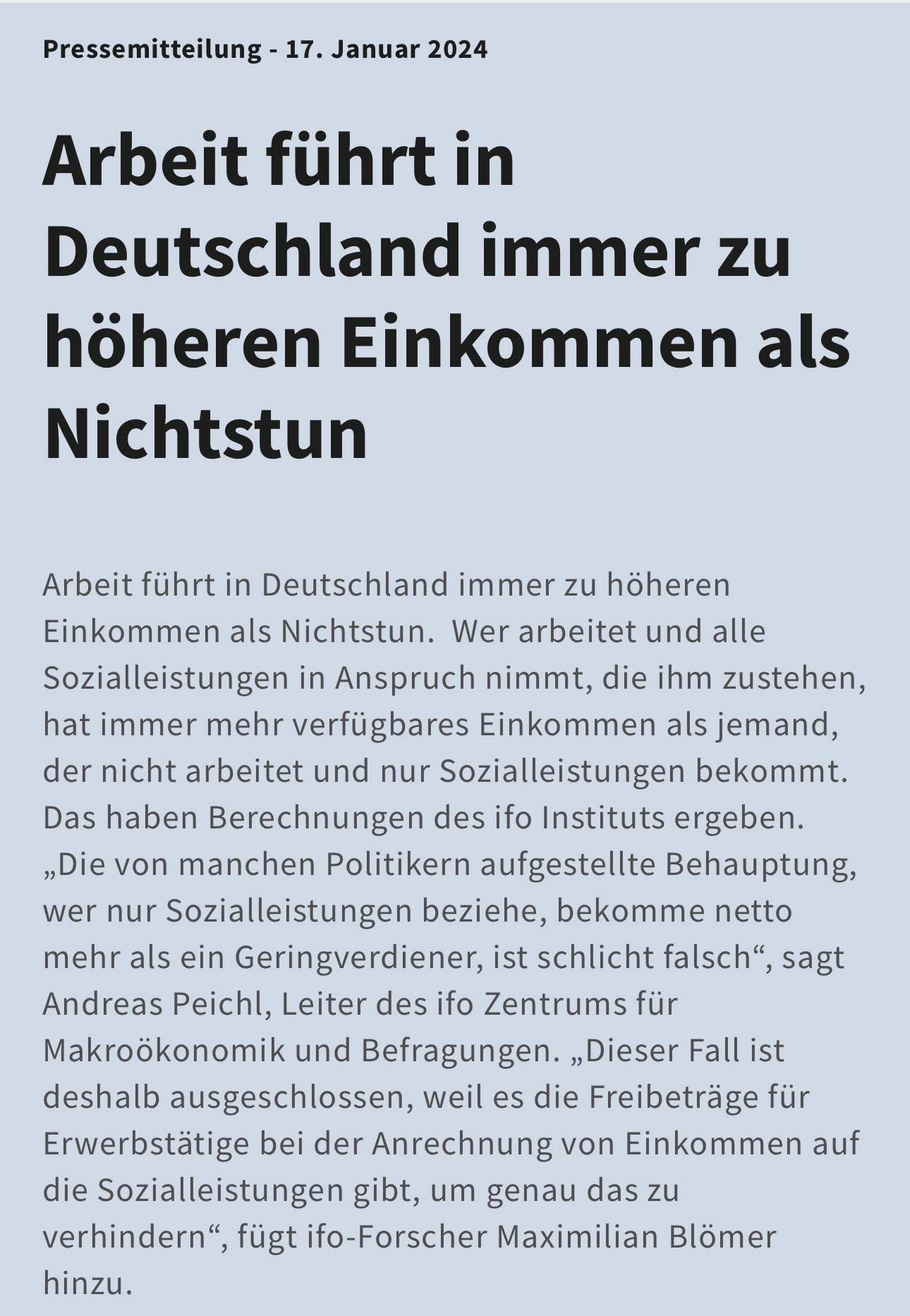

Arbeit führt in Deutschland immer zu höheren Einkommen als Nichtstun

Arbeit führt in Deutschland immer zu höheren Einkommen als Nichtstun. Wer arbeitet und alle Sozialleistungen in Anspruch nimmt, die ihm zustehen, hat immer mehr verfügbares Einkommen als jemand, der nicht arbeitet und nur Sozialleistungen bekommt.

Das haben Berechnungen des ifo Instituts ergeben. „Die von manchen Politikern aufgestellte Behauptung, wer nur Sozialleistungen beziehe, bekomme netto mehr als ein Geringverdiener, ist schlicht falsch“, sagt Andreas Peichl, Leiter des ifo Zentrums für Makroökonomik und Befragungen.

„Dieser Fall ist deshalb ausgeschlossen, weil es die Freibeträge für Erwerbstätige bei der Anrechnung von Einkommen auf die Sozialleistungen gibt, um genau das zu verhindern“, fügt ifo-Forscher Maximilian Blömer hinzu.

Wer als Alleinstehender in einer Stadt mit mittlerem Mietniveau, wie z.B. Dresden, 1000 Euro brutto verdient, bekommt nach Abzug von Steuern und Sozialabgaben und unter Hinzufügung der Sozialleistungen 891 Euro heraus.

Wer nur Sozialleistungen bekommt, hat 563 Euro Bürgergeld. „Nur wenn ein Alleinstehender mit 1000 Euro Brutto-Einkommen keinerlei Sozialleistungen beantragt, die er erhalten kann, dann landet er bei 357 Euro netto“, sagt Manuel Pannier vom Center for Economic Studies (CES) in München.

Bei 2000 Euro brutto sind es für einen Alleinstehenden mit Sozialleistungen netto 1020 Euro, ohne 965 Euro; beide Beiträge sind wesentlich höhere als das Bürgergeld von 563 Euro.

Ebenso läuft es bei Alleinerziehenden.

Wer brutto 1000 Euro verdient, bekommt mit den Sozialleistungen sogar 2033 Euro heraus, ebenfalls mehr als jemand ohne Arbeitseinkommen und nur mit Sozialleistungen.

Der kommt auf 1553 Euro. „Wer allerdings keinerlei Sozialleistungen beantragt, der landet mit 1000 Euro brutto nur bei 622 Euro“, sagt ifo-Forscherin Lilly Fischer.

Diese Berechnungen hat das ifo ebenso für Paarhaushalte und verschiedene Mietniveaus angestellt.

Bürgergeld, Mindestlohn und Altersrente sind 3 Werte, die man in Zusammenhang sehen muss.

Wer nur einen Mindestlohn von 12,41 Euro erhält, hat bei einem Monatsverdienst von 2084 Euro gerade einmal 55 Prozent des Durchschnittseinkommens erreicht.

Die tatsächliche erarbeitete Rente wäre dann unter der Grundsicherung.

Damit müsste der Staat – also wir Steuerzahler – für die Differenz zwischen

– Grundsicherung und tatsächlich erarbeitete Rente, oder sogar

– für die Differenz zwischen Zuschlag zur Grundrente und tatsächliche Rente

aufkommen.

Wäre der Mindestlohn bei 15,77 Euro pro Stunde, wäre dies nicht der Fall!

Einfach ausgedrückt:

Wäre der Mindestlohn auf diesem Niveau, dann müssten wir alle nicht nachher dafür gerade stehen.

Wir finanzieren durch den niedrigen Mindestlohn letztendlich den Sehwinkel des Unternehmers, der Mitarbeitern nur 12,41 Euro bezahlt.

Wie hoch könnte theoretisch die höchste Rente von der Deutschen Rentenversicherung Bund sein?

Ein Beitrag von

Werner Hoffmann Renten-Experte.de

Viele Rentner erhalten sicherlich nicht diese Maximalrenten, sondern ehe eine Rente, die eher bei 1.200 bis 2.100 Euro liegt.

In diesem Artikel möchte ich jedoch einmal die theoretisch höchst mögliche Rente darstellen.

Die Rente der gesetzlichen Rentenversicherung – wird eigentlich grob wie folgt berechnet.

Die Altersrente wird bei Rentnern, die eine Regelaltersrente erhalten, wie folgt berechnet.

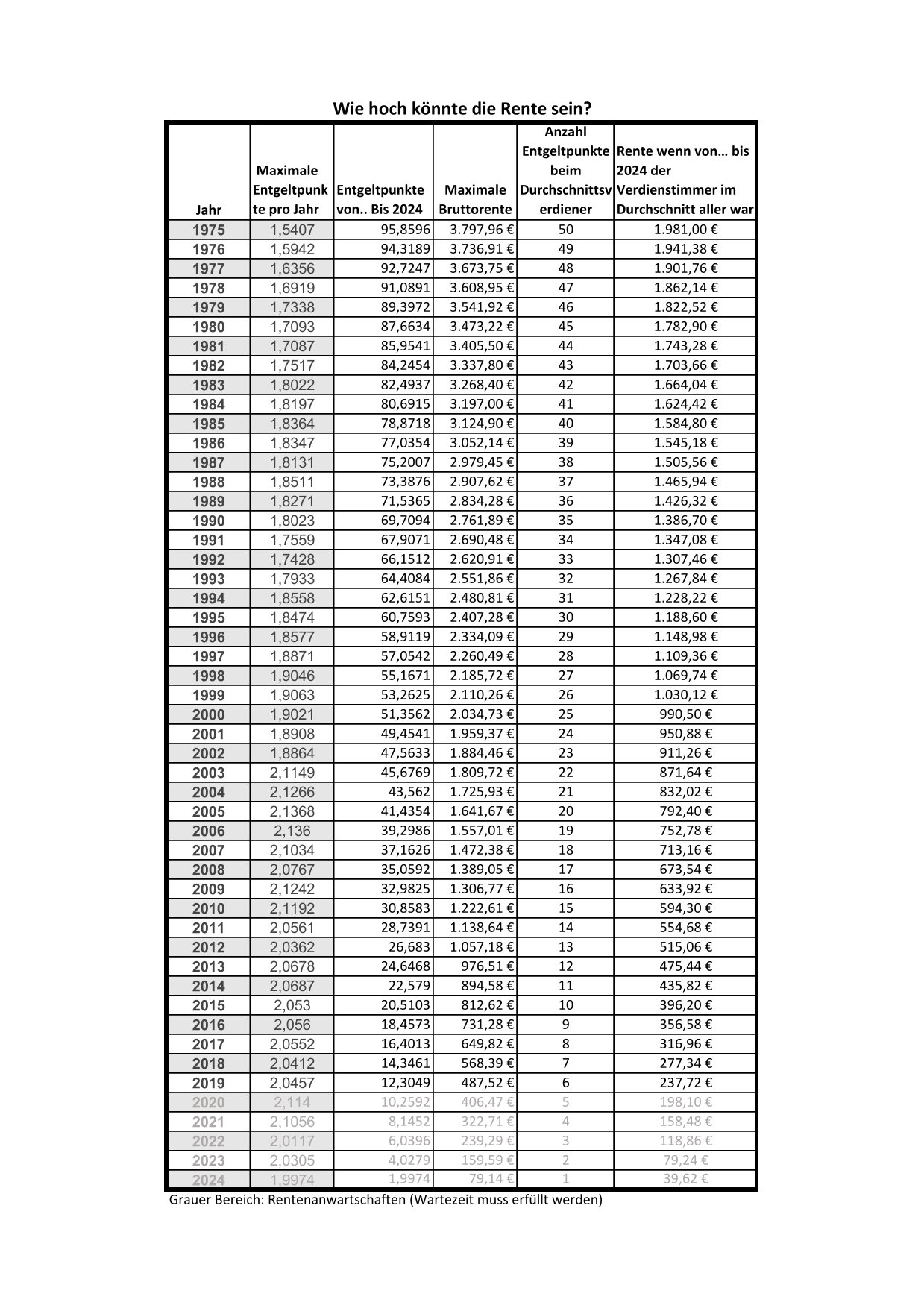

Anzahl der Entgeltpunkte x 1,0 x aktueller Rentenwert x 1,0 = mtl. Bruttorente

Top Rentner der deutschen Rentenversicherung

Beispiel:

Ein Rentner, der eine Regelaltersrente erhält und immer im Durchschnitt aller Versicherten verdient hat, erhält nach 45 Versicherungsjahren:

(45 Jahre x 1,0) x 39,62 x 1 = 1.782,90 Bruttomonatsrente

————————————–

Hat der Rentner immer das 1,2-fache des Durchschnittsverdient, dann errechnet sich die Altersrente wie folgt:

(45 Jahre x 1,2) x 39,62 x 1 = 2.139,48 Bruttomonatsrente

—————————————

Wer im Durchschnitt nur das 0,8-fache des Durchschnitts verdient hatte, erhält eine mtl. Rente:

(45 Jahre x 0,8) x 39,62 x 1 = 1.426,32 mtl. Bruttorente

Altersrente Flexirente Vorruhestand

Ist die Rente nach oben maximiert? Ja, denn es werden nur Beiträge bis zur sogenannten Beitragsbemessungsgrenze eingezahlt. Dadurch ergeben sich die Entgeltpunkte – je nach Kalenderjahr recht unterschiedlich.

Die nachfolgende Tabelle zeigt die Höchstrenten und und Durchschnittsrenten, abhängig von der Anzahl der Beitragsjahre. Bestimmte beitragsfreie Zeiten oder andere Beitragszeiten (die z. B. Pflege- oder Kindererziehungszeiten belegen) wurden hier nicht berücksichtigt.

Hier geht es lediglich um die Darstellung der Beitragszeiten und der Auswirkung.

Folgendes Beispiel:

Hartmut F. hat von 1975 bis einschließlich 2024 insgesamt 50 Jahre immer den Höchstbeitrag in die gesetzliche Rentenversicherung einbezahlt. Wie hoch könnte seine Rente maximal sein? Hartmut könnte maximal eine Rente von 3.797,96 Euro erreichen (95,8596 x 39,62 €).

Sein Bruder Sebastian hatte „nur“ 45 Jahre den Höchstbeitrag eingezahlt. Sebastian würde für die 45 Jahre Höchstbeitrag eine Bruttorente von 3.541,92 Euro erreichen.

Theoretisch könnte die Rente von Sebastian aber trotzdem höher sein, wenn

Sebastian beispielsweise eine einmalige Sonderzahlung an die Rentenversicherung geleistet hätte (z. B. 2022: 30.000 € und 2023: 35.000 €), dann würden dies zusätzlich ca. 8,5 Entgeltpunkte zusätzlich ergeben.

Dann hätte Sebastian 89,372 + 8,5 entgeltpunkte und würde 97,872 Entgeltpunkte und somit eine Regelaltersrente von 3.877,69 Euro Brutto.

Einmalige Sonderzahlungen in die gesetzliche Rentenversicherung sind nicht in unbeschränkter Höhe möglich und müssen vor der Zahlung genau überlegt werden.

Es gibt viele Vorteile, aber auch Nachteile, die individuell zu prüfen sind. Hierbei kann ein Rentenberater sehr gut behilflich sein.

Rentenberater sind von der gesetzlichen Rentenversicherung unabhängig und sind gegen Honorar tätig. Rentenberater sind im Bereich gesetzliche Rentenversicherung und betriebliche Altersversorgung Spezialisten und dürfen nicht gleichzeitig im Vertrieb der Altersversorgung tätig sein (Beispiel Makler, Versicherungsvertreter).

Ein Rentenberater ist vergleichbar mit der Funktion des Steuerberaters im Bereich Steuern.

Die oben genannten Beispiele sind jedoch absolute Theoriebeispiele, denn ein Rentner, der 50 Jahre über der Beitragsbemessungsgrenze verdient hat gibt es definitiv nicht.

Trotzdem gibt es etwa 50 TOP-Rentner. So gibt es einen TOP-Rentner, der nach der Ausbildung fast durchgängig über der Beitragsbemessungsgrenze verdient hat und durch eine entsprechend hohe Sonderzahlung nach 46 Versicherungsjahren insgesamt rund 92 Entgeltpunkte erreicht hat.

92 Entgeltpunkte ergeben immerhin eine mtl. Bruttorente von 3.645 Euro. Ab 2025 steigt dann diese Altersrente wieder an, weil dann der aktuelle Rentenwert wohl 42,0 beträgt.

Allerdings ist von dieser Rente noch

der Krankenversicherungsbeitrag (50 % bezahlt die GRV als Zuschuss)

der volle Pflegepflichtversicheurngsbeitrag

und die Einkommensteuer

abgezogen werden.

Insofern sind von der Bruttorente bei einem ledigen noch 900 Euro, bei einem Verheirateten noch ca. 600 Euro abzuziehen.

Die NETTORENTE beträgt somit maximal etwa 2.700 bis 3.000 Euro.

Keine Frage, dies ist sicherlich eine Rente, von der man noch überdurchschnittlich gut leben kann. Und meist haben diese TOP-Rentner auch durch eine betriebliche Altersversorgung, private Vorsorge und Wohneigentum gut vorgesorgt.

Übrigens: Insgesamt gibt es bei der Deutschen Rentenversicherung derzeit nur 50 Rentner, die eine Rente um die 3.000 Euro Netto zur Verfügung haben.

Wie sieht es aber bei einem Durchschnittsverdiener aus?

Ein Durchschnittsverdiener (derzeitiger Jahresverdienst: 45.359 Euro) erhält nach 45 Versicherungsjahren eine Bruttomonatsrente von 1.782,90 Euro. Nach Abzug von Krankenversicherung und Pflegepflichtversicherung sowie Steuern eine NETTO-Rente von ca. 1.450 bis 1550 Euro.

Zieht man noch die Miete ab, die oft schon mit Nebenkosten 1.000 Euro beträgt, dann bleibt nicht mehr viel zum Leben übrig.

Die Altersrente alleine reicht oft nicht mehr

TIPP:

Auch wenn die Bruttorente zunächst hoch ausschaut, sollte immer überprüft werden, ob auch noch Anspruch auf Wohngeld besteht. Und auch bei kleineren Renten kann noch Anspruch auf Grundsicherung (Bürgergeld) bestehen.

Welche Einschränkungen drohen für Rentner mit Durchschnittsrente oder kleinen Renten?

Sollten in der nächsten Legislaturperiode die CDU, CSU, FDP oder gar die AfD in der Regierung sein, werden die Rentner davon sehr stark negativ getroffen. Alle diese Parteien wollen beispielsweise das Bürgergeld verringern oder gar am liebsten abschaffen.

Einzelne Politiker dieser Parteien haben schon Überlegungen angestellt, „den Warenkorb anders zu gestalten, damit das Existenzminimum reduziert werden könnte“…..

Ginge es nach der AfD, dann würde die gesetzliche Rente sowieso privatisiert.

Steuern auf Rente – Wohngeld hilft

Zusätzlich kann auch noch unabhängig vom Einkommen Anspruch auf eine Pflegeleistung bestehen, denn es gibt durchaus viele Rentner, die dauerhaft Einschränkungen haben und andere Menschen helfen müssen.

Leistungen der gesetzlichen Pflegepflichtversicherung