Ein Beitrag von

Werner Hoffmann – Rentenberater (RDG) – www.Renten-Experte.de

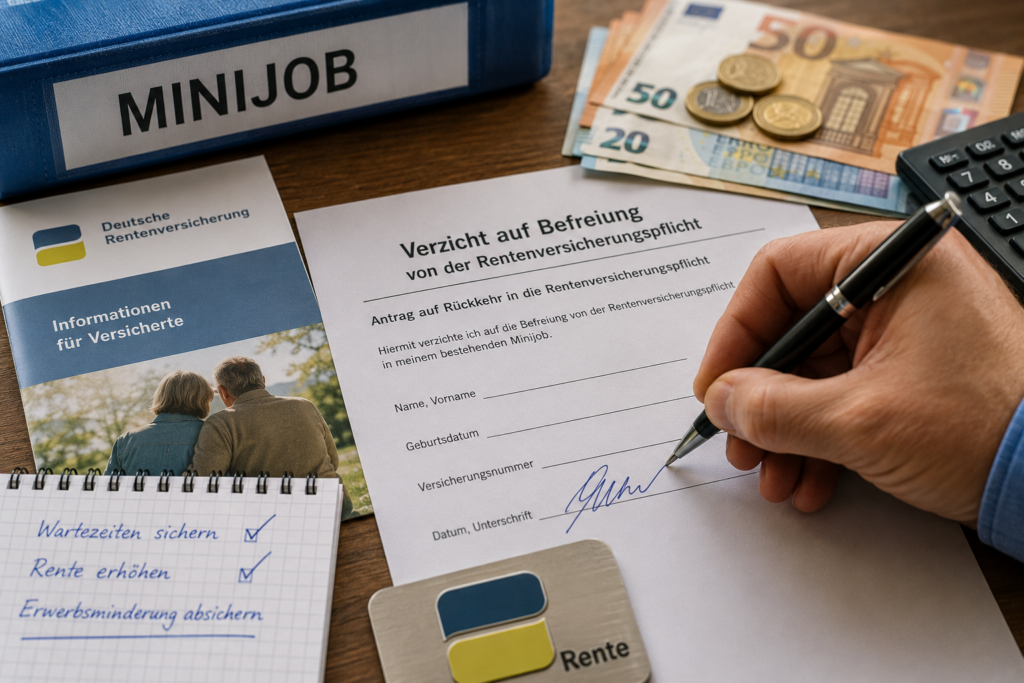

Für Millionen Minijobber gibt es ab dem 1. Juli 2026 eine wichtige Änderung. Wer sich in einem bestehenden Minijob bisher von der Rentenversicherungspflicht befreien ließ, erhält künftig einmalig die Möglichkeit, wieder in die Versicherungspflicht zurückzukehren.

Bislang war die Befreiung grundsätzlich endgültig. Viele Beschäftigte verzichteten damals auf eigene Rentenbeiträge, um monatlich etwas mehr netto zu erhalten. Künftig kann diese Entscheidung einmalig korrigiert werden.

Warum die Versicherungspflicht wichtig sein kann

Wer im Minijob rentenversicherungspflichtig ist, sammelt vollwertige Pflichtbeitragszeiten in der gesetzlichen Rentenversicherung. Diese Zeiten können wichtig sein:

- für die 35-jährige Wartezeit,

- für die 45-jährige Wartezeit,

- für Reha-Leistungen,

- für Hinterbliebenenleistungen,

- und besonders für den Schutz bei Erwerbsminderung.

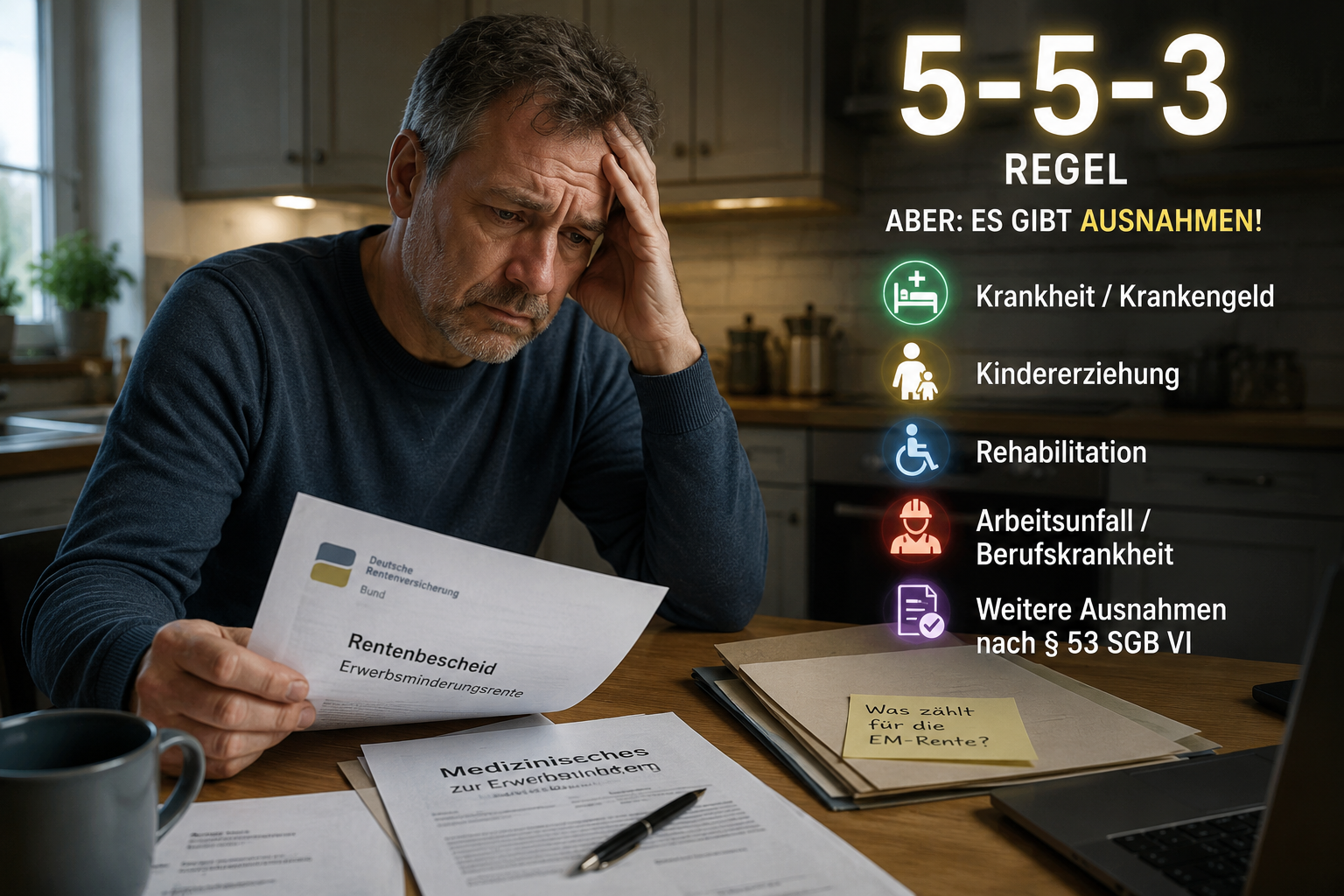

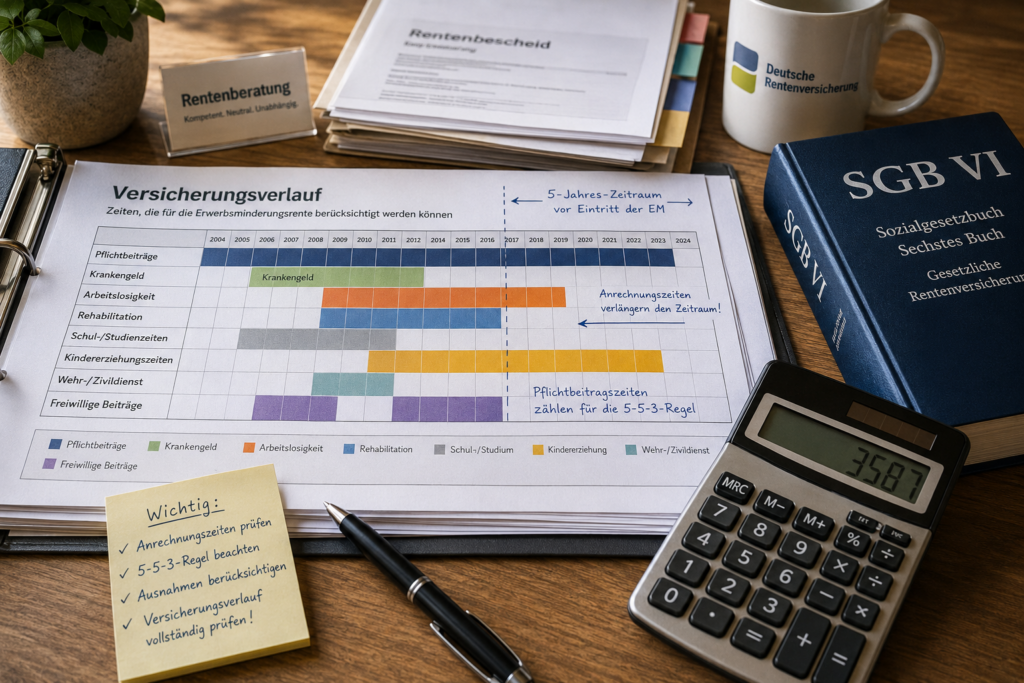

Denn bei der Erwerbsminderungsrente müssen häufig innerhalb der letzten fünf Jahre mindestens 36 Monate mit Pflichtbeiträgen vorhanden sein. Genau hier kann ein versicherungspflichtiger Minijob entscheidend sein.

Viele Versicherte unterschätzen deshalb, wie wichtig selbst kleine Rentenbeiträge später werden können.

Was kostet die Rentenversicherung?

Im gewerblichen Minijob zahlt der Arbeitgeber bereits pauschal 15 Prozent zur Rentenversicherung. Arbeitnehmer zahlen nur den kleinen Differenzbetrag.

Trotz geringer eigener Beiträge entstehen dadurch vollwertige Rentenzeiten.

Gerade Menschen kurz vor wichtigen Wartezeiten sollten deshalb prüfen, ob die Versicherungspflicht strategisch sinnvoll sein kann.

So funktioniert die Rückkehr

Die Aufhebung der bisherigen Befreiung muss beim Arbeitgeber beantragt werden. Dieser meldet die Änderung an die Minijob-Zentrale.

Die Änderung gilt erst ab dem Folgemonat und nicht rückwirkend.

Wichtig:

Die Entscheidung gilt einheitlich für alle gleichzeitig bestehenden Minijobs.

Aber Vorsicht: Die Entscheidung ist endgültig

Die neue Möglichkeit gibt es nur einmal.

Wer künftig wieder rentenversicherungspflichtig wird, kann sich später im selben Minijob nicht erneut befreien lassen.

Deshalb sollte die Entscheidung gut überlegt werden.

Gerade bei Erwerbsminderung, Schwerbehinderung oder fehlenden Versicherungszeiten kann eine strategische Prüfung durch einen unabhängigen Rentenberater sinnvoll sein.

Kontakt über WhatsApp:

WhatsApp-Anfrage an

Werner Hoffmann senden über WhatsApp-Nr. +49 7156 34354

#Minijob #Rentenversicherung #Erwerbsminderungsrente #Rente #Sozialversicherung