Die gesetzliche Rentenversicherung ist ein zentraler Pfeiler der sozialen Sicherung in Deutschland, der Erwerbstätige im Alter, bei Erwerbsminderung oder Hinterbliebene finanziell absichert. Sie funktioniert über ein Umlageverfahren, bei dem aktuelle Beiträge der Arbeitnehmer und Arbeitgeber sofort an heutige Rentner ausgezahlt werden. Der Beitragssatz beträgt aktuell

des Bruttolohns (je zur Hälfte von Arbeitnehmern und Arbeitgebern getragen).

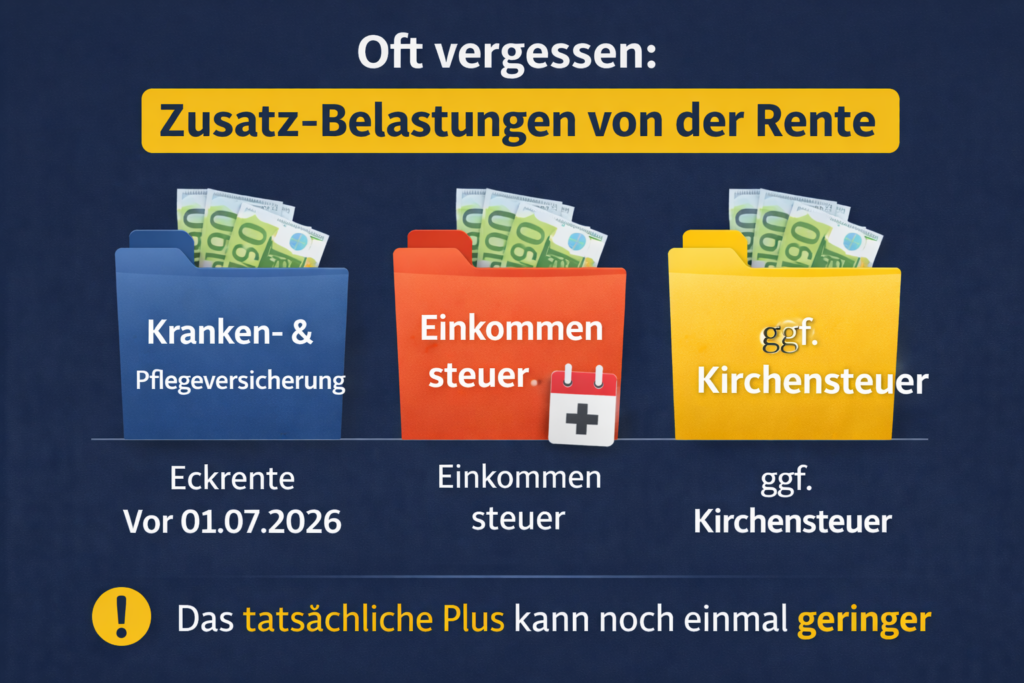

– Ab 01.07.2026: Brutto: 3.894 €, Netto: ca. 3.406,50 €,

Reales Plus netto: ca. 138,60 € monatlich

Wichtig – oft unterschätzt

Von der Bruttorente gehen Beiträge zur Kranken- und Pflegeversicherung ab (KVdR, Pflege bei 1 Kind).

Zusätzlich können anfallen: – Einkommensteuer, – ggf. Kirchensteuer,

Das tatsächliche Plus kann dadurch noch geringer ausfallen.

Die entscheidende Erkenntnis

Die 4,24 % gelten für alle – aber der Unterschied entsteht durch die richtige Strategie: – vollständige Zeiten, – richtige Rentenart, – optimaler Antrag, – gezielte Nachzahlungen.

Anträge stellen viele – Optimierung macht nur der unabhängige Rentenberater (RDG).

Resümee

Die Rentenerhöhung bringt mehr Geld – aber erst nach Abzügen zeigt sich die Wahrheit. Wer nur auf die Anpassung schaut, verschenkt oft mehrere hundert Euro im Monat.

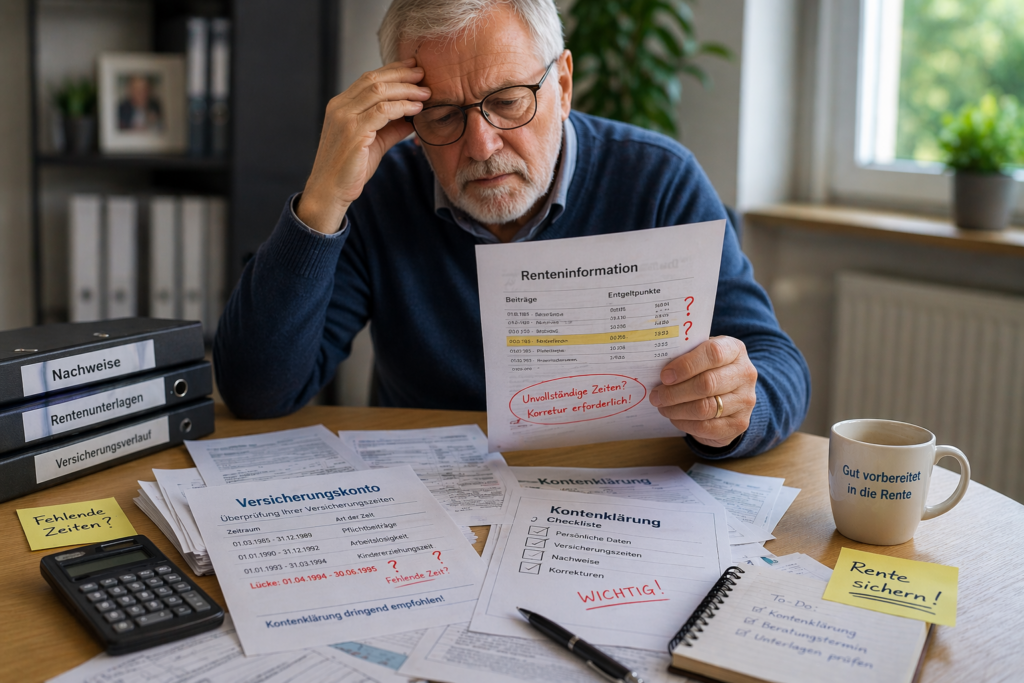

Vorsicht bei Unterlagen: Hier beginnen die größten Fehler. Schon bei der Einreichung von Nachweisen kann es kritisch werden. Was viele nicht wissen: Selbst gut gemeinte Unterlagen können sich negativ auf die spätere Rente auswirken. Deshalb gilt: Unterlagen nicht ungeprüft einreichen – eine vorherige Prüfung kann entscheidend sein.

Versicherungskonto klären – aber richtig! Fehlende Zeiten, falsche Angaben oder nicht berücksichtigte Ausbildungszeiten können die Rente dauerhaft senken. Die Kontenklärung ist daher Pflicht – idealerweise Jahre vor Rentenbeginn. Aber Vorsicht: Auch hier kann eine unüberlegte Einreichung ohne vorherige Prüfung nachteilig sein!

Typische Lücken kosten bares Geld. Schulzeiten, Kindererziehung, Pflege oder Arbeitslosigkeit müssen vollständig erfasst sein. Jede fehlende Zeit wirkt sich direkt auf die Rentenhöhe aus.

Schwerbehinderung: Chance oder Risiko? Eine anerkannte Schwerbehinderung kann Vorteile bringen – etwa einen früheren Rentenbeginn. Doch es gibt auch Risiken: Besteht die Aussicht auf eine Erwerbsminderung, ist die Erwerbsminderungsrente oft höher. Grund ist die sogenannte Zurechnungszeit, durch die zusätzliche Entgeltpunkte berücksichtigt werden. Auch hier gilt: Erst prüfen, dann handeln!

Der richtige Zeitpunkt ist entscheidend. Ein früher Rentenbeginn führt zu lebenslangen Abschlägen. Wer gezielt plant oder überbrückt, kann seine Rente deutlich erhöhen. Auch Ausgleichszahlungen (§ 187a SGB VI) sind möglich.

Steuern und Beiträge nicht vergessen. Ein Teil der Rente ist steuerpflichtig – abhängig vom Rentenbeginn. Zusätzlich fallen Beiträge zur Kranken- und Pflegeversicherung an, die die Netto-Rente mindern.

Der entscheidende Unterschied Antragstellen helfen beim Ausfüllen – aber sie prüfen keine individuelle Strategie. Genau hier liegen oft ungenutzte Potenziale.

Praxisfalle: Gut gemeint – schlecht gemacht. Beispielsweise können Fachschulbescheinigungen unter Umständen sogar zu Rentenkürzungen führen. Solche Fallstricke bleiben häufig unentdeckt.

Resümee: Wer seine Rente einfach beantragt, verschenkt oft Geld. Wer vorher prüft und strategisch plant, kann seine Altersvorsorge deutlich verbessern.

Deshalb: Niemals Rentenantrag oder Unterlagen nur über das Versicherungsamt oder bei der Deutschen Rentenversicherung direkt beantragen, ohne dass zuvor ein unabhängiger Rentenberater/in eine strategische Prüfung vorgenommen hat.

Viele Rentner ahnen nicht, welches Potenzial in einer anerkannten Schwerbehinderung steckt. Wird ein Grad der Behinderung (GdB) von mindestens 50 festgestellt, ergeben sich nicht nur steuerliche Vorteile – sondern auch konkrete Verbesserungen bei der gesetzlichen Rente.

Die gesetzlichen Grundlagen sind eindeutig

Zentral ist § 236a SGB VI. Dieser regelt die Altersrente für schwerbehinderte Menschen. Versicherte können dadurch:

früher in Rente gehen,

geringere oder keine Abschläge haben,

insgesamt eine höhere Rente erhalten.

Zusätzlich ist § 77 SGB VI wichtig: Hier sind die Rentenabschläge geregelt. Wird später festgestellt, dass bereits früher eine Schwerbehinderung vorlag, können Abschläge reduziert oder vollständig gestrichen werden.

Entscheidend ist außerdem § 44 SGB X: Dieser erlaubt die rückwirkende Korrektur von Rentenbescheiden. Wurde die Schwerbehinderung ursprünglich nicht berücksichtigt, kann die Rente neu berechnet werden – auch rückwirkend.

Rückwirkende Anerkennung bringt oft über 100 Euro monatlich

Wird die Schwerbehinderung rückwirkend festgestellt, ergeben sich häufig:

Anpassung des Rentenbeginns,

Wegfall von Abschlägen,

komplette Neuberechnung der Rente,

Nachzahlungen für mehrere Jahre.

So entstehen schnell 122 Euro monatlich mehr oder sogar noch deutlich höhere Beträge.

Rechtsprechung stärkt Betroffene

Das Bundessozialgericht hat mehrfach klargestellt: Maßgeblich ist nicht der Zeitpunkt des Bescheids, sondern wann die gesundheitlichen Einschränkungen tatsächlich vorlagen.

Auch wurde bestätigt, dass Bescheide nach § 44 SGB X korrigiert werden können, wenn sie fehlerhaft waren.

Der größte Fehler: Keine vorherige Prüfung

Genau hier liegt das Problem: Viele stellen einfach einen Rentenantrag – ohne strategische Prüfung.

Dabei gilt: Gerade vor Rentenantragstellung besteht der größte Gestaltungsspielraum.

Und noch wichtiger: Gemeinde-Versicherungsämter und selbst Mitarbeiter der Rentenversicherung prüfen solche Optimierungen nicht. Sie sind dafür da, Anträge aufzunehmen – nicht, um individuelle Strategien zur Rentensteigerung zu entwickeln.

Deshalb ist es entscheidend, vor dem Rentenantrag eine unabhängige rentenrechtliche Prüfung durchführen zu lassen. Nur so können Möglichkeiten wie die rückwirkende Schwerbehinderung optimal genutzt werden.

Resümee

Die Kombination aus § 236a SGB VI, § 77 SGB VI und § 44 SGB X kann zu deutlich mehr Rente führen. Die Rechtsprechung des Bundessozialgerichts bestätigt: Rückwirkende Schwerbehinderung bedeutet oft bares Geld.

Wer hier nicht genau hinschaut, verschenkt schnell mehrere hundert Euro im Monat.

Die Diskussion um die gesetzliche Rentenversicherung wird seit Jahren von einem zentralen Narrativ geprägt: Die Kosten explodieren – das System ist nicht mehr finanzierbar.

Doch genau das stimmt so nicht.

Aktuelle Analysen zeigen vielmehr: Nicht die Kosten sind das Problem – sondern die politische Belastung des Systems.

Denn die gesetzliche Rentenversicherung ist längst nicht mehr nur ein reines Beitragssystem zur Altersvorsorge.

Sie wurde über Jahrzehnte hinweg mit zahlreichen zusätzlichen gesellschaftspolitischen Aufgaben belastet.

Dazu gehören unter anderem:

Berücksichtigungszeiten,

Kindererziehungszeiten,

Zuschläge zur Grundrente,

Entgeltpunkte für politisch Verfolgte der ehemaligen DDR,

rückwirkende Kindererziehungszeiten,

und viele weitere Leistungen.

Diese Maßnahmen sind gesellschaftlich gewollt – und oft auch sinnvoll.

Doch sie haben ein grundlegendes Problem: Sie werden überwiegend aus der Rentenkasse finanziert – und nicht vollständig aus Steuermitteln.

Zwar zahlt der Bund bereits einen Zuschuss in die Rentenversicherung.

Doch dieser reicht bei weitem nicht aus, um die tatsächlichen Kosten dieser politischen Zusatzleistungen zu decken.

Gerade politische Akteure – von Populisten bis hin zu sogenannten neoliberalen oder „wirtschaftsliberalen“ Stimmen – stellen den Bundeszuschuss so dar, als müsse er gezahlt werden, weil die Rentenversicherung angeblich pleite wäre. Das ist jedoch in keinster Weise der Fall.

Das Ergebnis:

Die Rentenkasse wird strukturell belastet,

Beitragszahler tragen indirekt politische Entscheidungen,

die Diskussion über „zu hohe Kosten“ lenkt vom eigentlichen Problem ab.

Dabei wäre die Lösung eigentlich klar:

👉 Der Bundeszuschuss müsste deutlich erhöht werden, 👉 um die politisch beschlossenen Zusatzleistungen vollständig auszugleichen.

Denn dann würde sichtbar werden: Das Rentensystem selbst ist nicht das Problem – sondern seine politische Überfrachtung.

Als Rentenberater (RDG) erlebe ich in der Praxis immer wieder, wie stark dieses Missverständnis verbreitet ist.

Viele Menschen glauben, das System sei grundsätzlich „zu teuer“.

Doch tatsächlich wird es durch politische Entscheidungen belastet, die nicht ausreichend gegenfinanziert sind.

Das führt zu Unsicherheit – und zu falschen Schlussfolgerungen.

Deshalb ist es wichtig, die Dinge klar zu benennen:

Die gesetzliche Rentenversicherung ist stabiler als ihr Ruf – aber sie wird politisch überstrapaziert.

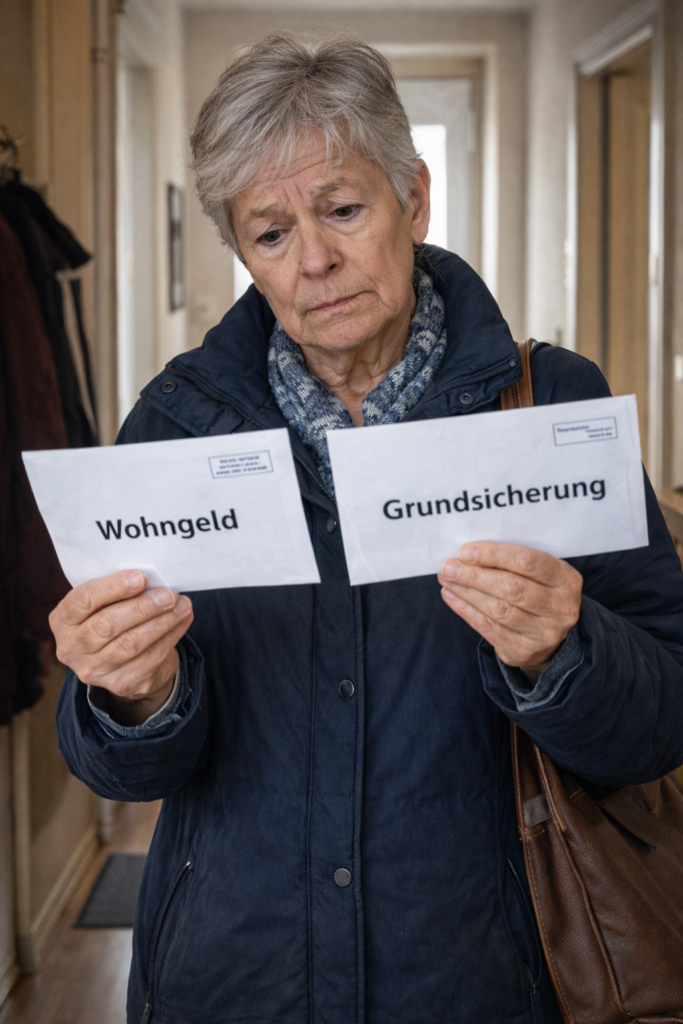

Viele Rentner glauben, sie müssten sich automatisch für Grundsicherung entscheiden, wenn die Rente klein ist. Andere gehen davon aus, dass Wohngeld nur für Arbeitnehmer gedacht ist. Beides ist falsch.

Tatsächlich können Rentner grundsätzlich selbst entscheiden, welche Leistung sie beantragen. Sie können also zunächst Wohngeld beantragen – auch wenn sich später herausstellt, dass Grundsicherung günstiger gewesen wäre.

Der entscheidende Punkt ist: Wohngeld ist ein Zuschuss zur Miete, Grundsicherung dagegen eine Existenzsicherungsleistung.

Rechtlich gilt: Wer Grundsicherung erhält, hat keinen Anspruch auf Wohngeld. Das ergibt sich aus § 7 Wohngeldgesetz. Dort ist geregelt, dass Personen vom Wohngeld ausgeschlossen sind, wenn ihre Unterkunftskosten bereits durch andere Sozialleistungen berücksichtigt werden.

Das bedeutet aber nicht, dass Rentner zuerst Grundsicherung beantragen müssen. Sie können direkt Wohngeld beantragen. Die Wohngeldstelle prüft dann, ob das Einkommen zum Leben reicht.

Genau hier entsteht in der Praxis ein großes Risiko: Wenn ein Rentner nur Wohngeld beantragt und die Bearbeitung mehrere Monate dauert, kann sich später herausstellen, dass Grundsicherung besser gewesen wäre. Dann droht ein finanzieller Verlust.

Denn Sozialhilfe wird grundsätzlich erst ab Antragstellung gewährt.

Deshalb ist es enorm wichtig, frühzeitig zu prüfen: Reicht das Einkommen insgesamt zum Leben – oder wird eine Existenzsicherungsleistung benötigt?

Im nächsten Teil geht es um die entscheidende Frage: Wann lohnt sich Wohngeld überhaupt?

Für Millionen Rentnerinnen und Rentner könnte der 1. Juli 2026 ein spürbares finanzielles Aufatmen bringen. Aktuelle Berechnungen auf Basis der Lohnentwicklung und der gesetzlichen Rentenformel deuten darauf hin, dass die Renten erneut deutlich steigen könnten. Nach derzeitigem Stand gilt eine Rentenerhöhung von 4,24 Prozent.

Entscheidend für die Rentenanpassung ist nicht die Inflation, sondern die durchschnittliche Bruttolohnentwicklung der Beschäftigten. Und genau hier zeigen die Zahlen klar nach oben. Tarifabschlüsse, Mindestlohnerhöhungen und eine weiterhin stabile Beschäftigung sorgen dafür, dass die Rentenformel ein deutliches Plus zulässt. Gleichzeitig greift die gesetzliche Rentengarantie, die Kürzungen ausschließt.

Was bedeutet das konkret für einen Durchschnittsrentner? Bei einer Bruttorente von etwa 1.500 Euro ergibt sich folgendes Bild:

Bei 3,5 Prozent steigt die monatliche Rente um rund 52 Euro. Bei 4,0 Prozent sind es etwa 60 Euro mehr. Bei 4,5 Prozent sogar rund 68 Euro zusätzlich im Monat.

Für viele Rentner ist das kein kleiner Betrag. Gerade angesichts steigender Lebenshaltungskosten, höherer Energiepreise und zunehmender Eigenanteile bei Kranken- und Pflegekosten kann ein solcher Zuwachs den finanziellen Spielraum spürbar erweitern.

Wichtig bleibt die Einordnung: Es handelt sich um Bruttowerte. Beiträge zur Kranken- und Pflegeversicherung sowie mögliche Steuerabzüge mindern den Auszahlungsbetrag. Dennoch bleibt bei vielen Rentnern ein deutliches Netto-Plus, das Monat für Monat wirkt.

Die endgültige Höhe der Rentenanpassung wird erst im Frühjahr 2026 offiziell festgelegt, wenn alle relevanten Lohn- und Beitragsdaten ausgewertet sind. Nach aktueller Datenlage spricht jedoch vieles gegen eine Nullrunde.

Gerade für Durchschnittsrentner zeigt sich erneut: Auch moderate prozentuale Erhöhungen machen im Alltag einen spürbaren Unterschied. Umso wichtiger ist es, die eigene Rentensituation regelmäßig zu prüfen und langfristig gut zu planen.

Nachdem nun vieles geregelt war – die Erwerbsminderungsrente, mögliche Pflegeleistungen und die finanzielle Situation – blieb noch ein Thema übrig, das viele Menschen lange vor sich herschieben.

Dabei kann es im Ernstfall entscheidender sein als Geld oder Versicherungen.

Es geht um Vorsorgevollmachten und Generalvollmachten.

Viele Menschen glauben, dass automatisch die eigenen Kinder oder der Ehepartner entscheiden dürfen, wenn man selbst einmal nicht mehr handlungsfähig ist. Doch rechtlich ist das nicht so.

Ohne entsprechende Vollmachten kann es passieren, dass ein gerichtliches Betreuungsverfahren eingeleitet wird. Dann entscheidet ein Gericht, wer künftig wichtige Angelegenheiten regeln darf. Das kann sogar eine völlig fremde Person sein.

Deshalb empfahl der Rentenberater Susi, rechtzeitig zwei wichtige Dinge zu regeln.

*

Vorsorgevollmacht

Mit einer Vorsorgevollmacht bestimmt man selbst, wer im Ernstfall Entscheidungen treffen darf.

Zum Beispiel:

Gespräche mit Ärzten führen,

medizinische Entscheidungen begleiten,

mit Behörden kommunizieren,

Verträge kündigen oder abschließen,

organisatorische Dinge im Alltag regeln.

Gerade bei gesundheitlichen Problemen kann das für Angehörige eine enorme Erleichterung sein.

**

Generalvollmacht

Eine Generalvollmacht geht noch weiter.

Sie ermöglicht es einer Vertrauensperson, auch finanzielle und rechtliche Angelegenheiten zu regeln – zum Beispiel gegenüber Banken, Versicherungen oder Behörden.

In vielen Familien übernehmen diese Aufgaben später die Kinder.

Wichtig ist dabei vor allem eines:

Die Vollmacht sollte so formuliert sein, dass sie von Behörden, Banken und Ärzten problemlos akzeptiert wird.

***

Notarielle Beurkundung – oft sinnvoll

Viele Menschen erstellen solche Vollmachten privat. In manchen Fällen kann jedoch eine notarielle Beurkundung sinnvoll sein.

Gerade wenn später Banken beteiligt sind oder Grundstücke vorhanden sein könnten, erleichtert eine notarielle Vollmacht vieles.

Der Vorteil: Sie wird von Behörden und Institutionen in der Regel ohne Diskussion anerkannt.

Wenn – wie bei Susi – kein großes Vermögen vorhanden ist, sind die Kosten für eine notarielle Beurkundung meist relativ überschaubar.

Notfallordner von www.not-fallordner.de vom Rentenberater und Fachautor Werner Hoffmann

Spezieller Notfallordner von www.not-fallordner.de

Ein ruhiger Blick nach vorne

Nachdem auch diese Dinge geregelt waren, hatte Susi das Gefühl, dass ihr Leben wieder etwas geordneter geworden war.

Die wichtigsten Punkte waren nun geklärt:

ihre Erwerbsminderungsrente,

mögliche Pflegeleistungen,

Unterstützung durch ihre Familie,

und die rechtliche Vorsorge für den Ernstfall.

Später sagte sie einmal:

„Früher dachte ich, Rentenberatung bedeutet nur Formulare ausfüllen. Heute weiß ich: Gute Beratung bedeutet, dass jemand den Überblick behält.“

Und manchmal ist genau das der größte Unterschied.

Eine kleine Sorge ging Susi noch durch den Kopf. Dies ist im Teil 9 als Fortsetzung vorhanden.

Der Rentenberater erklärte Susi zunächst, dass man ihre Situation sorgfältig planen müsse. Mehrere Sozialleistungen greifen ineinander, und der Zeitpunkt einzelner Schritte kann entscheidend sein.

*

Einige Wochen später verschlechterten sich Susis Beschwerden erneut. Die Schmerzen in den Knien nahmen wieder zu, und längere Wege wurden immer schwieriger.

Ihr Arzt entschied deshalb, sie zunächst krankzuschreiben.

Für Susi änderte sich dadurch zunächst wenig. In den ersten sechs Wochen der Arbeitsunfähigkeit wurde weiterhin Arbeitslosengeld I gezahlt.

Doch danach änderte sich die Situation.

Ab der siebten Woche übernahm ihre Krankenkasse die Zahlung – sie erhielt nun Krankengeld.

Das Krankengeld beträgt in der Regel:

etwa 70 % des letzten Bruttoeinkommens,

höchstens 90 % des letzten Nettoeinkommens.

Damit lag ihr Einkommen zwar etwas niedriger als vorher, aber es verschaffte ihr zunächst weiterhin eine gewisse finanzielle Sicherheit.

Das Krankengeld war in ihrem Fall sogar etwas höher als das vorherige Arbeitslosengeld I. Gleichzeitig kam ein Wechsel in das Bürgergeldsystem zunächst nicht in Betracht, da sie weiterhin Krankengeld bezog.

**

Parallel dazu stellte sie – auf Empfehlung des Rentenberaters – einen Antrag auf Wohngeld.

An diese Möglichkeit hatte Susi vorher überhaupt nicht gedacht.

Der Hintergrund ist einfach: Weder Arbeitslosengeld I noch Krankengeld enthalten einen direkten Anteil für die Wohnkosten. Deshalb kann unter bestimmten Voraussetzungen ein Anspruch auf Wohngeld bestehen.

Für Susi bedeutete das:

Ein Teil ihrer Mietkosten konnte über das Wohngeld abgefedert werden.

Einige Zeit später meldete sich schließlich die Krankenkasse bei ihr.

Wie in solchen Fällen üblich, wurde sie zu einer Untersuchung beim Medizinischen Dienst eingeladen. Dort sollte geprüft werden, wie ihre gesundheitliche Situation tatsächlich einzuschätzen ist.

***

Der Arzt des Medizinischen Dienstes sah sich ihre Unterlagen genau an – die Operationen, die Knieprothesen und die bisherigen medizinischen Berichte.

Seine Einschätzung war relativ klar:

Eine Rehabilitation könnte noch einmal sinnvoll sein.

Daraufhin erhielt Susi von ihrer Krankenkasse eine schriftliche Aufforderung, einen Reha-Antrag zu stellen.

Für diesen Antrag gibt es eine gesetzliche Frist.

Sie beträgt in der Regel zehn Wochen.

Susi stellte den Antrag fristgerecht.

Wenige Monate später begann schließlich ihre Rehabilitation.

Und genau dort sollte sich später entscheiden, wie es für sie wirklich weitergeht.

Die nachfolgende Geschichte in vier Teilen soll deutlich machen, warum ein Rentenberater für seine Tätigkeit ein sehr umfangreiches Wissen benötigt. Zwar wird ein Rentenberater in der Regel durch ein Honorar des Mandanten bezahlt, doch das folgende Beispiel zeigt, dass sich eine solche Beratung für Versicherte durchaus lohnen kann.

Rentenantragsstellen – beispielsweise bei Gemeinden oder direkt bei der Deutschen Rentenversicherung – dürfen oder können häufig nicht diese umfassende Beratung leisten. Sie nehmen in erster Linie Anträge auf und geben allgemeine Auskünfte. Eine strategische Betrachtung der gesamten Situation eines Versicherten gehört meist nicht zu ihren Aufgaben.

Die Geschichte zeigt außerdem, welche Möglichkeiten sich ergeben können, wenn man die sozialrechtlichen Zusammenhänge kennt – und wenn man einen guten Berater an seiner Seite hat.

Nicht jeder Fall ist gleich. Deshalb muss man genau darauf achten, was man wann und wie beantragt. Schnell kann man einen strategischen Fehler machen, wenn man alles alleine versucht – und hat später möglicherweise die Konsequenzen dafür zu tragen.

Nachfolgend eine Geschichte, so wie sie im Leben auch immer wieder vorkommt. Ob diese Geschichte tatsächlich genau so passiert ist, fällt unter den Datenschutz. Deshalb sind Namen und einige Angaben verändert.

*

Susi Müller (Name geändert, geb. 23.12.1964) arbeitete viele Jahre als Verkäuferin. Sie mochte den Kontakt zu den Menschen, kannte ihre Stammkunden und wusste genau, wer morgens das Körnerbrötchen wollte und wer lieber den kräftigen Käse.

Doch irgendwann machten ihre beiden Knie nicht mehr mit. Erst begannen die Schmerzen beim langen Stehen. Dann folgten mehrere Operationen. Schließlich bekam sie sogar Prothesen in beiden Kniegelenken.

**

Der Arzt sagte irgendwann nüchtern:

„Frau Müller, laufen können Sie noch – aber acht Stunden stehen im Verkauf wird schwierig.“

Susi musste ihren Beruf aufgeben. Also stellte sie einen Antrag auf Erwerbsminderungsrente bei der Deutschen Rentenversicherung.

Der Bescheid kam später per Post. Der Antrag wurde abgelehnt.

Auch ihr Antrag auf Schwerbehinderung brachte nicht den erhofften Erfolg. Das Versorgungsamt erkannte lediglich 30 % Grad der Behinderung an, obwohl sie mehrere unterschiedlichste Krankheiten hatte, die eigentlich zu 50 % geführt haben müssten.

Susi kommentierte das trocken:

„Mit zwei kaputten Knien hätte ich ehrlich gesagt mit etwas mehr gerechnet.“

Da sie ihre Tätigkeit nicht mehr ausüben konnte, meldete sie sich bei der Bundesagentur für Arbeit arbeitslos.

Sie erhielt Arbeitslosengeld I – und zwar wegen ihres Alters sogar für zwei Jahre.

Damals dachte sie noch:

„Bis dahin wird sich schon irgendeine Lösung finden.“

Renten-Experte (Sachkundeprüfung Rentenberater nach RDG (Theor.).

Werner Hoffmann.

Viele Witwen und Witwer erleben eine böse Überraschung: Die Hinterbliebenenrente fällt deutlich niedriger aus als erwartet. Was als finanzielle Stütze gedacht war, reicht oft nicht für den Alltag. Ursache ist meist eine wenig bekannte Regelung der Deutschen Rentenversicherung – die Einkommensanrechnung.

Diese greift automatisch, sobald zusätzliches Einkommen fließt – etwa aus Arbeit, einer Betriebsrente oder weiteren Renten. Alles, was den Freibetrag übersteigt, wird teilweise abgezogen. Im Schnitt verlieren Betroffene über 200 Euro im Monat. Besonders Frauen trifft das hart, weil sie häufig Teilzeit gearbeitet haben und auf die Witwenrente angewiesen sind.

Die gesetzliche Grundlage steht in § 97 SGB VI. Dort ist genau festgelegt, wie das Einkommen ermittelt wird – und das ist komplexer, als viele denken. Denn die 40 Prozent, die am Ende auf die Witwenrente angerechnet werden, entstehen erst nach einer mehrstufigen Berechnung mit pauschalen Abschlägen, Freibeträgen und Zwischenwerten. Beispiele hierzu gibt es in weiteren Artikeln.

Gerade weil die Berechnung so unübersichtlich ist, lohnt sich eine fachkundige Prüfung. Kleine Fehler oder nicht berücksichtigte Freibeträge können große Auswirkungen haben. Ein Rentenberater erkennt schnell, ob Abzüge korrekt sind, und hilft bei Anträgen, Nachweisen oder Widersprüchen. Häufig werden Leistungen zu stark gekürzt, weil unvollständige Daten vorliegen.

Jede Änderung Ihrer Einkommenssituation – ob neue Teilzeitstelle, betriebliche Altersrente, Abfindung oder Bonuszahlung – kann die Witwenrente beeinflussen. Deshalb gilt: Bei jedem Einkommenswechsel den Rentenberater einschalten. So vermeiden Sie, dass Ihnen zustehendes Geld verloren geht.

Viele Erfahrungen zeigen, dass erst nach fachkundiger Beratung klar wird, welche Rechte und Möglichkeiten wirklich bestehen. Das Rentenrecht ist kompliziert, und Fehler sind keine Seltenheit. Wer früh reagiert, kann Kürzungen reduzieren oder zu viel einbehaltene Beträge zurückerhalten.

Sehr hilfreich ist auch ein Notfallordner, in dem alle wichtigen Informationen, Dokumente und Vollmachten festgehalten werden. Der Notfallordner von

bietet wertvolle Unterstützung, um im Ernstfall schnell handlungsfähig zu bleiben – für sich selbst und die Angehörigen.

Witwenrente ist keine Wohltat, sondern eine erworbene Leistung. Sie soll Sicherheit geben, wenn der Mensch fehlt, der bisher den Lebensunterhalt mitgetragen hat. Diese Sicherheit zu schützen, ist Aufgabe eines qualifizierten Rentenberaters.

Mein Rat: Lassen Sie Ihre Rentenunterlagen prüfen – spätestens dann, wenn sich Ihre Einkünfte verändern. So behalten Sie den Überblick und sichern Ihre finanzielle Unabhängigkeit im Alter.

Weitere Informationen und persönliche Beratung finden Sie auf: www.renten-experte.de