Die gesetzliche Rentenversicherung ist ein zentraler Pfeiler der sozialen Sicherung in Deutschland, der Erwerbstätige im Alter, bei Erwerbsminderung oder Hinterbliebene finanziell absichert. Sie funktioniert über ein Umlageverfahren, bei dem aktuelle Beiträge der Arbeitnehmer und Arbeitgeber sofort an heutige Rentner ausgezahlt werden. Der Beitragssatz beträgt aktuell

des Bruttolohns (je zur Hälfte von Arbeitnehmern und Arbeitgebern getragen).

Werner Hoffmann. Unabhängiger Rentenberater (RDG).

Die Alterssicherungskommission hat ihren Abschlussbericht an die Bundesregierung übergeben – und die Deutsche Rentenversicherung bewertet die Vorschläge insgesamt positiv.

Klar ist: Wenn die Politik diese Empfehlungen umsetzt, könnte sich das deutsche Rentensystem in den kommenden Jahren grundlegend verändern.

Die Kommission hat 33 Empfehlungen vorgelegt. Aus Sicht der Rentenversicherung bilden sie ein Gesamtpaket, das die gesetzliche Rente langfristig finanzierbar und generationengerecht machen soll.

Besonders wichtig: Die gesetzliche, umlagefinanzierte Rente soll auch künftig die tragende Säule der Alterssicherung bleiben.

Ein zentraler Vorschlag ist eine verpflichtende kapitalgedeckte Zusatzrente nach schwedischem Vorbild. Sie soll für gesetzlich Rentenversicherte gelten und vor allem jüngeren Generationen langfristig zusätzliche Altersleistungen ermöglichen.

Auch das Renteneintrittsalter steht im Fokus. Es soll künftig stärker an die steigende Lebenserwartung gekoppelt werden. Nach den Berechnungen der Kommission könnte die Regelaltersgrenze zwischen 2031 und 2041 schrittweise von 67 auf etwa 67,5 Jahre steigen.

Gleichzeitig sollen vorgezogene Altersrenten grundsätzlich nur noch mit Abschlägen möglich sein – Härtefälle ausgenommen.

Ein weiterer Punkt: Bisher nicht abgesicherte Selbstständige sollen künftig verpflichtend in die gesetzliche Rentenversicherung einbezogen werden. Damit könnten Versorgungslücken geschlossen und der Schutz bei Erwerbsminderung verbessert werden.

Neu ist auch der Blick auf das Gesamtversorgungsniveau. Künftig sollen gesetzliche Rente, betriebliche Altersversorgung und private Vorsorge gemeinsam betrachtet werden. Als politische Zielgröße nennt die Kommission ein Netto-Gesamtversorgungsniveau von mindestens 70 Prozent.

Meine Einschätzung: Die Vorschläge enthalten viele Punkte, über die noch intensiv gestritten werden dürfte. Positiv ist das klare Bekenntnis zur gesetzlichen Rentenversicherung als wichtigster Säule der Alterssicherung.

Aber: Noch handelt es sich nicht um beschlossene Gesetze, sondern um Empfehlungen einer Expertenkommission. Jetzt liegt der Ball bei der Bundesregierung und beim Gesetzgeber.

Seit Jahren wird behauptet, die gesetzliche Rentenversicherung (GRV) sei nicht mehr zukunftsfähig.

Immer wieder wird das Umlageverfahren als Auslaufmodell dargestellt und stattdessen eine stärkere private Altersvorsorge gefordert. Doch bei genauer Betrachtung stellt sich die Frage:

Geht es wirklich um die Zukunft der Rente – oder auch um wirtschaftliche Interessen?

Der größte Geldtopf Deutschlands

Die gesetzliche Rentenversicherung bewegt jedes Jahr mehrere hundert Milliarden Euro. Damit gehört sie zu den größten Finanzströmen Deutschlands. Genau dieser gewaltige „Kuchen“ weckt Begehrlichkeiten.

Würden große Teile der Altersvorsorge privatisiert, würden enorme Geldsummen in Versicherungen, Investmentfonds und andere Finanzprodukte fließen. Für Banken, Versicherungen und Vermögensverwalter wäre dies ein gigantischer Markt. Deshalb verwundert es nicht, dass gerade wirtschaftsliberale (= ein anderes Wort für neoliberale) Kreise immer wieder die Schwächen der gesetzlichen Rentenversicherung betonen und private Lösungen bevorzugen.

Gerne würde die Finanzwirtschaft einen möglichst großen Teil dieses Kapitalstroms an sich ziehen. Deshalb wird das Umlageverfahren seit Jahren immer wieder als angeblich überholt oder nicht mehr finanzierbar dargestellt.

Das Umlageverfahren ist nicht das Problem

Dabei funktioniert das Grundprinzip der gesetzlichen Rentenversicherung seit Jahrzehnten:

Die heute Beschäftigten finanzieren mit ihren Beiträgen die Renten der heutigen Rentner. Später finanzieren die nachfolgenden Generationen die Renten der heutigen Beitragszahler.

Das Problem liegt nicht im Umlageverfahren selbst. Vielmehr wird die Rentenversicherung durch politische Entscheidungen zusätzlich belastet.

Versicherungsfremde Leistungen belasten die Rentenkasse

Seit Jahrzehnten übernimmt die Rentenversicherung Aufgaben, die eigentlich gesamtgesellschaftlicher Natur sind. Dazu zählen verschiedene versicherungsfremde Leistungen, die nicht unmittelbar auf eingezahlten Beiträgen beruhen.

Die Zuschüsse gleichen die tatsächlichen Kosten nicht aus. Es entstehen Finanzierungslücken von derzeit jährlich über 40 Milliarden Euro, die anschließend häufig dem Umlageverfahren angelastet werden.

Bezahlt werden müssen diese Mehrleistungen letztlich von der gesamten Versichertengemeinschaft. Dabei waren diese zusätzlichen Belastungen bei der Einführung des Umlageverfahrens ursprünglich nicht eingeplant. Statt die politische Ursache der Finanzierungslücke zu benennen, wird häufig der Eindruck erweckt, das Umlageverfahren selbst sei das Problem.

Die Vorteile des Umlageverfahrens

Das Umlageverfahren besitzt mehrere Stärken, die in der öffentlichen Diskussion oft unterschätzt werden.

Inflationsschutz: Da die Finanzierung auf den laufenden Löhnen basiert, wachsen die Einnahmen langfristig mit der Lohnentwicklung. Reine Kapitalanlagen können dagegen durch Inflation erheblich an Wert verlieren.

Die Wiedervereinigung: Ohne das Umlageverfahren wäre die deutsche Wiedervereinigung kaum finanzierbar gewesen. Die Renten der ehemaligen DDR-Rentner konnten unmittelbar in das gesamtdeutsche System integriert werden, obwohl keine ausreichenden Kapitalreserven vorhanden waren.

Lehren aus dem Zweiten Weltkrieg: Das heutige Umlageverfahren wurde nach dem Zweiten Weltkrieg eingeführt. Die Kapitalbestände vieler Menschen waren durch Krieg, Inflation und Währungsreformen weitgehend vernichtet worden. Das Umlageverfahren sollte die Altersversorgung unabhängiger von solchen Vermögensverlusten machen.

Die gesetzliche Rentenversicherung ist mehr als nur Altersrente

In der öffentlichen Diskussion wird häufig übersehen, dass die gesetzliche Rentenversicherung weit mehr leistet als die Zahlung von Altersrenten.

Sie finanziert auch Leistungen zur medizinischen und beruflichen Rehabilitation, Renten wegen Erwerbsminderung sowie – wenn auch in begrenztem Umfang – Hinterbliebenenrenten für Witwen, Witwer und Waisen.

Gerade dieser Aspekt wird bei Vergleichen mit privaten Kapitaldeckungssystemen oft ausgeblendet. Die gesetzliche Rentenversicherung ist nicht nur ein Sparsystem für das Alter, sondern zugleich ein umfassendes Sozialversicherungssystem.

Hinzu kommt, dass ein erheblicher Teil der Versicherten die Altersrente gar nicht selbst erreicht. Schätzungen zufolge erreichen rund 35 bis 40 Prozent der Beitragszahler das reguläre Rentenalter nicht oder können ihre Altersrente nur für einen vergleichsweise kurzen Zeitraum beziehen.

Private Kapitaldeckungssysteme konzentrieren sich dagegen überwiegend auf die spätere Altersrente. Dadurch kann ein größerer Anteil der Beiträge unmittelbar dem Kapitalaufbau dienen. Allerdings fehlen dann oftmals vergleichbare Leistungen bei Erwerbsminderung, Rehabilitation oder für Hinterbliebene, sofern diese nicht zusätzlich und meist kostenpflichtig abgesichert werden.

Aus sozialpolitischer Sicht ist deshalb umstritten, ob die Beiträge der Versicherten ausschließlich für die spätere Altersversorgung verwendet werden sollen oder ob sie – wie im System der gesetzlichen Rentenversicherung – auch zur Absicherung von Erwerbsminderung, Rehabilitation und Hinterbliebenen dienen sollen. Genau diese Solidarleistungen gehören zu den wesentlichen Merkmalen der gesetzlichen Rentenversicherung und werden in vielen Vergleichen mit privaten Vorsorgemodellen nur unzureichend berücksichtigt.

Ein Blick ins europäische Ausland

Wer andere europäische Länder betrachtet, erkennt schnell, dass Deutschland keineswegs den einzigen Weg geht.

In vielen Staaten werden nicht nur Arbeitnehmer, sondern auch Selbstständige, Freiberufler und Beamte in die staatliche Altersvorsorge einbezogen. Dadurch verteilt sich die Finanzierung auf deutlich mehr Schultern.

Zudem existieren in verschiedenen Ländern keine oder deutlich höhere Beitragsbemessungsgrenzen. Auch sehr hohe Einkommen werden dort stärker zur Finanzierung herangezogen. In manchen Ländern zahlen deshalb sogar Multimillionäre Beiträge in die gesetzliche Altersvorsorge ein.

Gleichzeitig sind die späteren Rentenleistungen oft begrenzt. Wer hohe Einkommen erzielt, zahlt also mehr ein, erhält aber nicht automatisch eine unbegrenzt steigende Rente.

Besonders interessant ist die Schweiz. Dort werden bei Nichterwerbstätigen Vermögen und andere Einkünfte zur Berechnung der Beiträge zur Alters- und Hinterlassenenversicherung (AHV) herangezogen. Dadurch beteiligen sich auch vermögende Personen stärker an der Finanzierung des Systems.

Umlageverfahren oder Kapitaldeckung? Die Mischung macht es

Weder das Umlageverfahren noch das Kapitaldeckungsverfahren sind allein die perfekte Lösung.

Das Umlageverfahren bietet Solidarität, Inflationsschutz und gesellschaftliche Stabilität. Kapitalgedeckte Systeme können zusätzliche Renditechancen eröffnen und die Finanzierung breiter aufstellen.

Die sinnvollste Lösung besteht deshalb nicht in der Abschaffung der gesetzlichen Rente, sondern in einer klugen Kombination beider Systeme. Beide Systeme haben Vor- und Nachteile. Erst ihr Zusammenspiel schafft langfristige Stabilität.

Die gesetzliche Rentenversicherung arbeitet besonders effizient

Ein weiterer Punkt wird oft übersehen:

Die Verwaltungskosten der gesetzlichen Rentenversicherung liegen bei lediglich etwa 1 bis 1,5 Prozent. Damit gehört sie zu den kostengünstigsten Alterssicherungssystemen überhaupt.

Mit diesen niedrigen Kosten kann die private Finanzwirtschaft kaum mithalten. Private Versicherungsprodukte verursachen häufig deutlich höhere Verwaltungs-, Vertriebs- und Abschlusskosten. Diese Kosten schmälern letztlich die Rendite der Versicherten.

Resümee

Die häufige Behauptung, das Umlageverfahren sei die Ursache der Probleme der gesetzlichen Rentenversicherung, greift zu kurz.

Nicht das Umlageverfahren ist das eigentliche Problem. Die entscheidenden Fragen sind vielmehr, wer zur Finanzierung herangezogen wird und welche Leistungen der Rentenversicherung politisch übertragen werden.

Deutschland verzichtet im Vergleich zu vielen anderen europäischen Ländern auf erhebliche Beitragseinnahmen, weil Beamte, viele Selbstständige und Angehörige freier Berufe nicht in die gesetzliche Rentenversicherung einbezogen sind. Gleichzeitig belasten versicherungsfremde Leistungen die Rentenkasse zusätzlich.

Wer die Zukunft der gesetzlichen Rente sichern will, sollte deshalb nicht zuerst das Umlageverfahren infrage stellen. Sinnvoller wäre eine breitere Finanzierungsbasis, die Einbeziehung weiterer Bevölkerungsgruppen sowie die vollständige Finanzierung versicherungsfremder Leistungen aus Steuermitteln.

Die Erfahrungen vieler europäischer Länder zeigen: Eine starke gesetzliche Rentenversicherung kann langfristig erfolgreich sein.

Nicht das Umlageverfahren ist das Problem – sondern die politische Ausgestaltung der Beitragserhebung und die Finanzierung versicherungsfremder Leistungen.

Über den Autor

Unabhängiger Rentenberater Werner Hoffmann

Werner Hoffmann beschäftigt sich seit mehr als 45 Jahren mit den verschiedenen Systemen der Altersvorsorge. Dabei kennt er die gesetzliche Rentenversicherung, die betriebliche Altersversorgung sowie die private Altersvorsorge nicht nur aus der Theorie, sondern auch aus der praktischen Beratung und Begleitung von Versicherten, Arbeitnehmern, Arbeitgebern und Rentnern.

Seine langjährige Erfahrung aus Beratung, Weiterbildung und Praxis ermöglicht ihm einen systemübergreifenden Blick auf die Stärken und Schwächen der gesetzlichen, betrieblichen und privaten Altersvorsorge.

Die Deutsche Rentenversicherung (DRV) schlägt Alarm:

Bereits ab 2027 könnten Millionen Arbeitnehmer und Arbeitgeber stärker belastet werden. Hintergrund sind Pläne der Bundesregierung, die Bundeszuschüsse zur Rentenversicherung um rund vier Milliarden Euro zu kürzen.

Nach Angaben der DRV würde dies dazu führen, dass der Rentenbeitrag bereits 2027 von derzeit 18,6 Prozent auf 18,8 Prozent steigen müsste. Arbeitnehmer und Arbeitgeber müssten die zusätzlichen Kosten jeweils zur Hälfte tragen. Für Beschäftigte bedeutet das weniger Netto vom Brutto, für Unternehmen höhere Lohnkosten.

Warum die Rentenversicherung protestiert

Die Deutsche Rentenversicherung verweist darauf, dass sie zahlreiche Leistungen finanziert, für die niemals Beiträge eingezahlt wurden. Dazu gehören unter anderem Kindererziehungszeiten sowie weitere politisch beschlossene Leistungen.

DRV-Vorstandsvorsitzender Alexander Gunkel kritisiert deshalb die Kürzungspläne deutlich. Wenn der Bund seine Zuschüsse reduziert, müssten die fehlenden Milliarden letztlich von Arbeitnehmern und Arbeitgebern über höhere Beiträge aufgebracht werden. Die Finanzierung gesamtgesellschaftlicher Aufgaben dürfe nicht zulasten der Beitragszahler erfolgen.

Die eigentliche Debatte wird oft verschwiegen

Seit Jahrzehnten werden der gesetzlichen Rentenversicherung sogenannte versicherungsfremde Leistungen übertragen. Dabei handelt es sich um Aufgaben, die gesellschaftspolitisch gewollt sind, aber nicht durch die Beiträge der Versicherten verursacht wurden.

Wer solche Leistungen beschließt, muss sie eigentlich vollständig aus Steuermitteln finanzieren. Geschieht dies nicht oder nur teilweise, entsteht schnell der Eindruck, die Rentenversicherung habe ein grundsätzliches Finanzierungsproblem.

Genau an diesem Punkt setzen viele neoliberale (= wirtschaftsliberale) Gruppen an. Sie nutzen die durch politische Entscheidungen verursachten Finanzierungslücken häufig als Beleg dafür, dass das Umlageverfahren angeblich nicht mehr tragfähig sei.

Dabei wird jedoch oft übersehen, dass ein erheblicher Teil der Belastungen nicht aus den eigentlichen Rentenansprüchen der Beitragszahler entsteht, sondern aus politischen Zusatzaufgaben, die der Rentenversicherung übertragen wurden.

Die entscheidende Frage

Die aktuelle Diskussion zeigt deshalb, dass nicht nur über Beitragssätze gesprochen werden darf. Ebenso wichtig ist die Frage, welche Aufgaben die gesetzliche Rentenversicherung finanzieren soll und wer dafür aufkommt.

Wenn der Staat gesamtgesellschaftliche Leistungen beschließt, sollte er diese auch vollständig aus Steuermitteln finanzieren. Andernfalls drohen höhere Beiträge und eine weitere Verschärfung der Debatte über die Zukunft der gesetzlichen Rente.

Immer wieder wird behauptet, der Generationenvertrag sei gescheitert und das Umlageverfahren der gesetzlichen Rentenversicherung könne langfristig nicht funktionieren. Doch das eigentliche Problem liegt nicht im Umlageverfahren selbst, sondern in den politischen und demografischen Rahmenbedingungen.

Was ist der Generationenvertrag?

Der Generationenvertrag ist kein schriftlicher Vertrag, sondern ein gesellschaftliches Prinzip. Die heute arbeitende Generation finanziert mit ihren Beiträgen die Renten der heutigen Rentner. Im Gegenzug finanzieren spätere Generationen die Renten der heutigen Beitragszahler.

Die gesetzliche Rentenversicherung arbeitet dabei überwiegend nach dem Umlageverfahren. Die eingezahlten Beiträge werden nicht angespart, sondern unmittelbar für die laufenden Rentenzahlungen verwendet.

Die eigentlichen Herausforderungen

Die größte Herausforderung ist die demografische Entwicklung. Die geburtenstarken Jahrgänge gehen in Rente, während weniger junge Menschen nachkommen.

Hinzu kommt, dass viele Selbstständige, Beamte und Politiker nicht in die gesetzliche Rentenversicherung einzahlen. Dadurch fehlen potenzielle Beitragszahler.

Was andere Länder anders machen

In vielen europäischen Staaten werden deutlich mehr Bevölkerungsgruppen in die Finanzierung der Altersvorsorge einbezogen.

Beitragsbemessungsgrenze

In Deutschland endet die Beitragspflicht an der Beitragsbemessungsgrenze. Einkommen oberhalb dieser Grenze bleiben beitragsfrei.

In der Schweiz gibt es bei der staatlichen Alters- und Hinterlassenenversicherung (AHV) keine vergleichbare Beitragsbemessungsgrenze. Auch hohe Einkommen bleiben beitragspflichtig, während die Rentenleistungen deutlich stärker begrenzt sind.

Kapitaleinkünfte

Die Finanzierung der gesetzlichen Rentenversicherung erfolgt heute nahezu ausschließlich aus Arbeitseinkommen.

Kapitaleinkünfte wie Dividenden, Zinsen oder Aktiengewinne bleiben dagegen außen vor. Eine Beteiligung hoher Kapitaleinkünfte könnte die Finanzierungsbasis verbreitern und die Belastung von Arbeitseinkommen verringern.

Nicht sinnvoll wären zusätzliche Renten- oder Sozialversicherungsbeiträge auf Mieteinnahmen. Diese würden häufig über höhere Mieten auf die Mieter abgewälzt.

Arbeitgeberbeteiligung

In mehreren europäischen Ländern beteiligen sich Arbeitgeber stärker an der gesamten Altersvorsorge ihrer Beschäftigten als in Deutschland.

Insbesondere in der Schweiz, den Niederlanden, Dänemark und Schweden tragen Arbeitgeber bei der betrieblichen Altersvorsorge oft einen erheblichen Teil der Finanzierung.

Versicherungsfremde Leistungen

Zusätzlich finanziert die Rentenversicherung zahlreiche Aufgaben, die eigentlich aus Steuermitteln bezahlt werden müssten. Dazu gehören unter anderem Kindererziehungszeiten, Leistungen für Spätaussiedler, Teile der deutschen Einheit sowie weitere gesellschaftspolitische Aufgaben.

Fazit

Der Generationenvertrag ist nicht das eigentliche Problem der gesetzlichen Rentenversicherung. Das Umlageverfahren funktioniert seit Jahrzehnten zuverlässig.

Die entscheidenden Fragen sind vielmehr: Wer zahlt ein? Welche Einkommen werden zur Finanzierung herangezogen? Und wie werden versicherungsfremde Leistungen finanziert?

Eine breitere Finanzierungsbasis könnte dazu beitragen, die gesetzliche Rentenversicherung langfristig zu stabilisieren, ohne das Umlageverfahren grundsätzlich infrage zu stellen.

Ab 2027 ändern sich wichtige Regelungen bei der Berechnung neuer Altersrenten. Dabei geht es um die Hochrechnung der letzten Arbeitsentgelte vor dem Rentenbeginn. Für viele künftige Rentner kann dies finanzielle Vorteile bringen.

Bislang fehlten bei Rentenbeginn häufig noch endgültige Verdienstmeldungen der Arbeitgeber. Besonders betroffen waren Arbeitnehmer mit Überstundenvergütungen, Bonuszahlungen, Prämien, Einmalzahlungen, tariflichen Nachzahlungen oder Weihnachtsgeld.

Damit die Rente trotzdem pünktlich beginnen konnte, wurden die letzten Verdienste oft geschätzt oder anhand früherer Einkommen hochgerechnet.

Hier konnten bisher Nachteile entstehen

Denn wenn später höhere tatsächliche Verdienste gemeldet wurden, erfolgte eine Korrektur nicht immer sofort. Dadurch konnten Rentner zunächst eine zu niedrige Rente erhalten.

Ab 2027 sollen die Regeln zur Hochrechnung verbessert werden. Die Änderungen betreffen insbesondere die §§ 70, 123 und 194 SGB VI sowie interne Verfahrensregelungen der Deutschen Rentenversicherung.

Eine entscheidende Frage im Rentenantrag

Entscheidend ist dabei auch eine wichtige Frage im Rentenantrag:

Soll die Hochrechnung der letzten Arbeitsentgelte überhaupt durchgeführt werden oder nicht?

Viele Versicherte wissen nicht, dass diese Entscheidung erheblichen Einfluss auf die spätere Rentenhöhe und mögliche Nachzahlungen haben kann.

Beispiel: Arbeitnehmer geht im Mai 2027 in Rente

Ein Arbeitnehmer geht zum 1. Mai 2027 in Altersrente. Zum Zeitpunkt der Rentenberechnung fehlen noch endgültige Entgeltmeldungen seines Arbeitgebers. Deshalb erfolgt zunächst eine Hochrechnung anhand der bisherigen Einkünfte.

Später meldet der Arbeitgeber zusätzlich eine Sonderzahlung und Überstundenvergütungen. Die Rentenversicherung kann die Rente danach neu berechnen. Der Rentner erhält dann eine Nachzahlung und künftig eine höhere Monatsrente.

Wird dagegen auf die Hochrechnung verzichtet, kann sich die erste Rentenzahlung verzögern. Andererseits liegen dann möglicherweise sofort die tatsächlichen Entgelte zugrunde.

Gerade diese Entscheidung sollte deshalb sorgfältig geprüft werden.

Gemeinde-Versicherungsämter und die Deutsche Rentenversicherung nehmen zwar Rentenanträge auf. Eine strategische Optimierungsberatung erfolgt dort jedoch regelmäßig nicht.

Gerade bei komplizierten Versicherungsverläufen kann eine unabhängige Prüfung durch einen Rentenberater helfen, finanzielle Nachteile zu vermeiden.

Werner Hoffmann – Überzeugter demokratischer Europäer – Rentenberater (RDG) -.

Die Diskussion um die Zukunft der gesetzlichen Rente nimmt eine neue, brisante Wendung. Laut einem Bericht von t-online plant Friedrich Merz, den Bundeszuschuss zur gesetzlichen Rentenversicherung zu senken.

Was technisch klingt, hat enorme Auswirkungen.

Was bedeutet der Bundeszuschuss?

Er gleicht politisch gewollte Leistungen aus, die nicht allein durch Beiträge finanziert werden können:

Kindererziehungszeiten,

Rentenansprüche aus DDR-Zeiten,

gesellschaftspolitische Leistungen, z.B. Mütterrente, Zuschlag zur Grundrente.

Eine Kürzung führt sofort zu einer Finanzierungslücke.

Die entscheidenden Zahlen

Der Bundeszuschuss liegt bei rund:

110 bis 120 Milliarden Euro jährlich,

etwa 25–30 % der Rentenausgaben.

Doch das reicht nicht:

Nach Einschätzungen aus dem Umfeld der Deutschen Rentenversicherung Bund fehlen seit Jahren:

20 bis 40 Milliarden Euro jährlich.

Ein sachgerechter Zuschuss läge eher bei:

130 bis 160 Milliarden Euro jährlich.

Die Folgen einer Kürzung

steigende Beiträge,

sinkendes Rentenniveau,

mehr private Vorsorge.

Hier wird es politisch brisant.

Die Strategie dahinter

Die gesetzliche Rente wird als unzureichend dargestellt,

gleichzeitig finanziell unter Druck gesetzt,

während bAV und private Vorsorge gestärkt werden.

Das Problem:

In Deutschland liegt die Arbeitgeberbeteiligung an der Gesamtversorgung oft unter 50 % – deutlich weniger als in vielen europäischen Ländern.

Was wirklich passiert

wird die gesetzliche Rente geschwächt,

müssen Arbeitnehmer mehr vorsorgen,

werden Arbeitgeber entlastet.

Das ist kein Zufall, sondern eine politische Weichenstellung.

Resümee

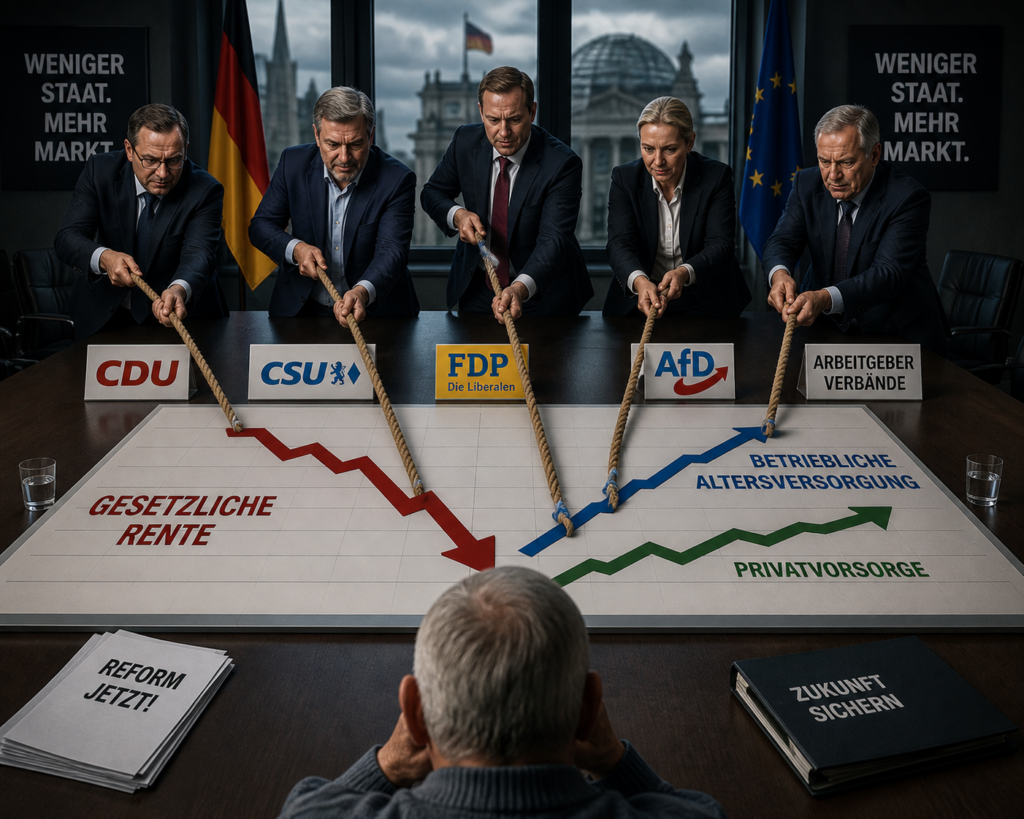

Aus meiner Sicht wird gezielt Meinungsmache betrieben – auch durch CDU, CSU, FDP, AfD und Arbeitgeber.

Die gesetzliche Rente wird schlechter dargestellt, um bAV und private Vorsorge als Lösung zu präsentieren.

Das Problem: Diese Modelle haben oft minimale Arbeitgeberzuschüsse.

In vielen europäischen Ländern beteiligen sich Arbeitgeber deutlich stärker – in Deutschland bleibt ihr Anteil vergleichsweise gering.

Werner Hoffmann – Rentenberater (RDG) . www.Renten-experte.de – .

Die Diskussion um die Zukunft der Rente in Deutschland ist kein Zufall, sondern Teil einer Strategie. Arbeitgeberverbände sowie CDU, CSU, FDP und AfD treiben eine Entwicklung voran, die das Umlagesystem schwächt – zugunsten kapitalgedeckter Modelle.

Deutschland hinkt bei der Arbeitgeberbeteiligung hinterher

Im europäischen Vergleich zeigt sich: Deutschland gehört zu den wenigen Ländern, in denen die Arbeitgeberbeteiligung an der gesamten Altersversorgung unter 50 % liegt.

Das bedeutet:

In der gesetzlichen Rentenversicherung zahlen Arbeitgeber und Arbeitnehmer jeweils rund 50 %,

in vielen europäischen Ländern ist der Arbeitgeberanteil deutlich höher,

in der betrieblichen Altersversorgung liegt der Zuschuss meist nur bei maximal 15 % – und nur bei Sozialversicherungsersparnis.

Das Ergebnis: Die finanzielle Last verschiebt sich zunehmend auf die Beschäftigten.

Die Strategie dahinter

Die Debatte wird gezielt auf zwei Modelle reduziert:

Umlagesystem,

Kapitaldeckung.

Doch das lenkt ab. Es geht nicht um das System – sondern um die Verteilung der Kosten.

Je stärker die gesetzliche Rente geschwächt wird – etwa durch eine Absenkung unter die 48-%-Haltelinie – desto mehr wird Altersvorsorge in bAV und private Modelle verschoben. Genau dort ist die Arbeitgeberbeteiligung deutlich geringer.

AfD: Keine Partei der Arbeitnehmer und Rentner

Die AfD positioniert sich nicht als Interessenvertretung von Arbeitnehmern oder Rentnern. Forderungen zur Schwächung von Gewerkschaften und zur Infragestellung des Mindestlohns sprechen eine klare Sprache.

Auch die oft genannten „70 % Rente“ sollen nicht aus der gesetzlichen Rente entstehen, sondern aus bAV und privater Vorsorge. Dort können sich Arbeitgeber weitgehend aus der Verantwortung ziehen.

Kapitalmarkt statt Sicherheit

Mit der Verlagerung steigt die Abhängigkeit von Banken und Versicherungen – bei gleichzeitig höheren Kosten:

Gesetzliche Rente: ca. 1 % bis 1,5 % Verwaltungskosten,

private Anbieter: ca. 2,5 % bis 4 %,

zusätzlich ca. 2,4 % Vertriebskosten.

Wer zahlt die Rechnung?

Am Ende sind es die Arbeitnehmer:

höhere Eigenanteile,

mehr Risiko,

höhere Kosten.

Resümee

Die Rentendebatte ist kein neutraler Diskurs. Das Umlagesystem wird gezielt geschwächt, um kapitalgedeckte Modelle auszubauen – und die Verantwortung von Arbeitgebern zu reduzieren.

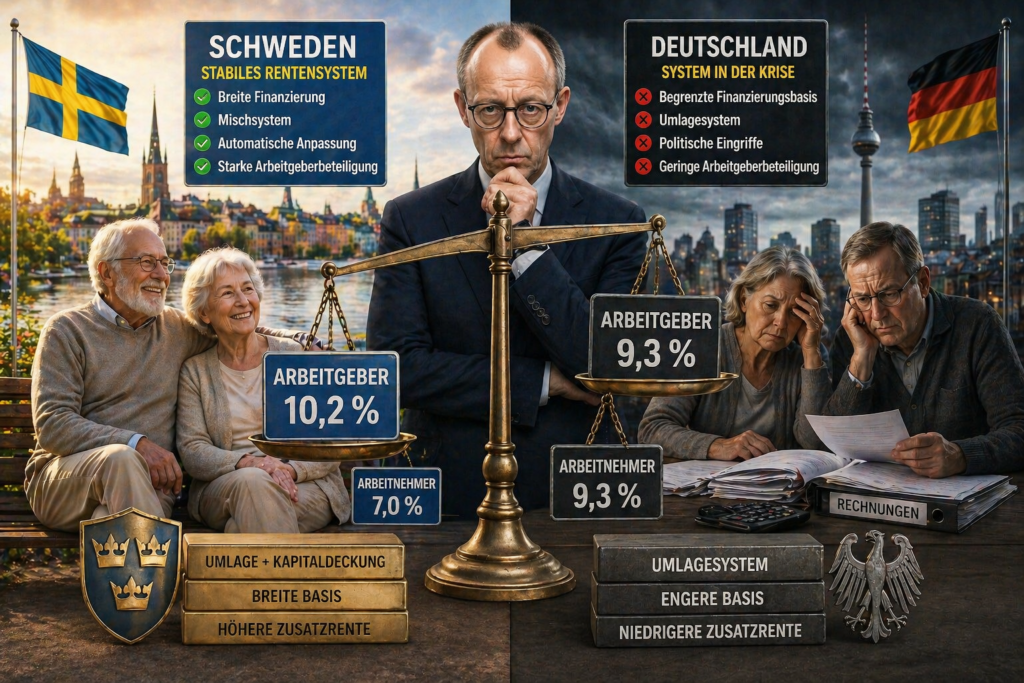

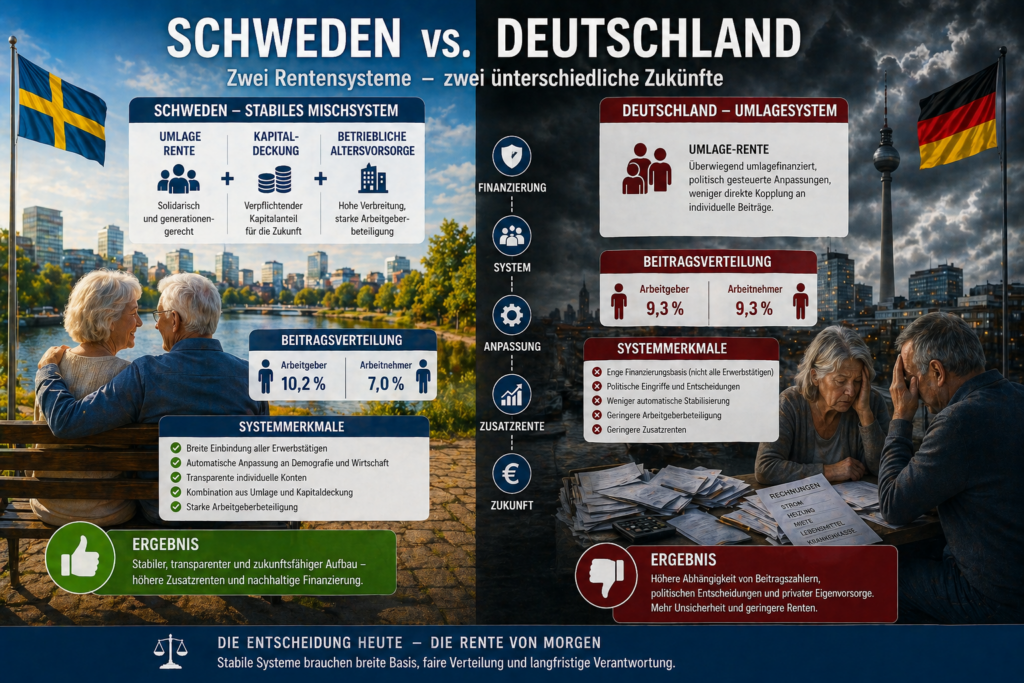

Schweden gilt als eines der modernsten Rentensysteme Europas. Der Unterschied zu Deutschland liegt weniger in der Beitragshöhe – sondern in der Struktur und Finanzierung.

Herr Merz, warum verschweigen Sie, dass schwedische Arbeitgeber einen höheren Beitragsanteil als die Arbeitnehmer leisten?

Das Ergebnis ist ein Mischsystem aus Umlage und Kapitaldeckung. Deutschland setzt dagegen überwiegend auf Umlage.

Beitragsverteilung

Und in einem weiteren Land bezahlen Arbeitgeber einen höheren Beitrag in die gesetzliche Rentenversicherung.

—-

Schweden: Arbeitgeber: ca. 10,2 Prozent Arbeitnehmer: ca. 7 Prozent

Deutschland: Arbeitgeber: 9,3 Prozent Arbeitnehmer: 9,3 Prozent

In Schweden tragen Arbeitgeber anteilig mehr. Deutschland bleibt bei einer formalen 50/50-Aufteilung.

Wer ist versichert?

In Schweden sind nahezu alle Erwerbstätigen eingebunden. Es gibt weniger Sonderwege und eine breitere Finanzierungsbasis.

In Deutschland stehen Arbeitnehmer im Zentrum, während Beamte und viele Selbstständige nicht vollständig in der gesetzlichen Rentenversicherung integriert sind.

Rentenhöhe und Mechanik

Schweden arbeitet mit lebenslanger Beitragslogik, transparenten Konten und automatischer Anpassung an Demografie und Wirtschaft.

Deutschland ist stärker politisch gesteuert. Dadurch entstehen mehr Unsicherheiten bei Anpassungen und Reformen.

Kapitaldeckung und Zusatzvorsorge

Schweden nutzt verpflichtende Kapitalanteile und eine sehr verbreitete betriebliche Altersversorgung. Deutschland verlässt sich stärker auf freiwillige private Vorsorge und Entgeltumwandlung.

Das führt zu einem entscheidenden Unterschied: In Schweden ist Zusatzvorsorge stärker systematisch eingebunden, in Deutschland stärker individuell abhängig.

Resümee

Schweden zeigt, wie ein modernes Rentensystem aussehen kann: stabil durch automatische Mechanismen, ergänzt durch Kapitaldeckung und getragen von einer breiten Basis.

Die zentrale Erkenntnis: Nicht nur die Beitragshöhe entscheidet – sondern die Systemarchitektur.

Das verschweigt Friedrich Merz & auch die Anhänger von Arbeitgeberverbänden

Der Vergleich der Altersversorgung zwischen Österreich und Deutschland zeigt ein klares Bild: Nicht die Systeme unterscheiden sich grundsätzlich – sondern die Verteilung der Lasten.

Gesetzliche Rente

Österreich: Arbeitgeber: 12,55 Prozent Arbeitnehmer: 10,25 Prozent

Deutschland: Arbeitgeber: 9,3 Prozent Arbeitnehmer: 9,3 Prozent

Österreich erzielt ein deutlich höheres Rentenniveau, weil mehr Beiträge in das System fließen – vor allem von Arbeitgebern.

Betriebliche Altersversorgung

Österreich: häufig arbeitgeberfinanziert, kollektive Lösungen, echte Zusatzrente.

Deutschland: oft Entgeltumwandlung, Arbeitnehmer zahlt selbst, Arbeitgeberzuschuss meist nur ca. 15 Prozent.

In Deutschland ist die bAV daher oft keine echte Arbeitgeberleistung.

Private Vorsorge

Deutschland: hohe Bedeutung, notwendig zur Schließung von Lücken.

Österreich: Ergänzung, nicht existenziell.

In Deutschland wird das Risiko stärker auf den Einzelnen verlagert.

Die politische Dimension

Friedrich Merz spricht häufig vom notwendigen Umbau hin zu mehr Kapitaldeckung. Vordergründig geht es um den Generationenvertrag.

Tatsächlich stellt sich aber eine andere Frage: Soll die Verantwortung stärker von Arbeitgebern auf Arbeitnehmer verlagert werden?

Denn Kapitaldeckung bedeutet in vielen Modellen:

mehr Eigenvorsorge, weniger kollektive Finanzierung, geringere direkte Arbeitgeberbeteiligung.

Resümee

Der Vergleich zeigt klar: Österreich erreicht höhere Renten, weil Arbeitgeber stärker eingebunden sind und höhere Beiträge gezahlt werden.

Deutschland hingegen verlagert zunehmend Verantwortung auf den Einzelnen.

Die zentrale Frage lautet daher nicht, ob das System finanzierbar ist – sondern: Wer soll die Altersvorsorge tragen?

Werner Hoffmann – Rentenberater (RDG) www.Renten-experte.de und Betriebswirt für betriebliche Altersversorgung (FH)

Wenn Friedrich Merz davon spricht, die gesetzliche Rentenversicherung künftig nur noch als „Basisabsicherung“ zu gestalten, klingt das zunächst nach Modernisierung. Tatsächlich steckt dahinter ein grundlegender Systemwechsel mit weitreichenden Folgen.

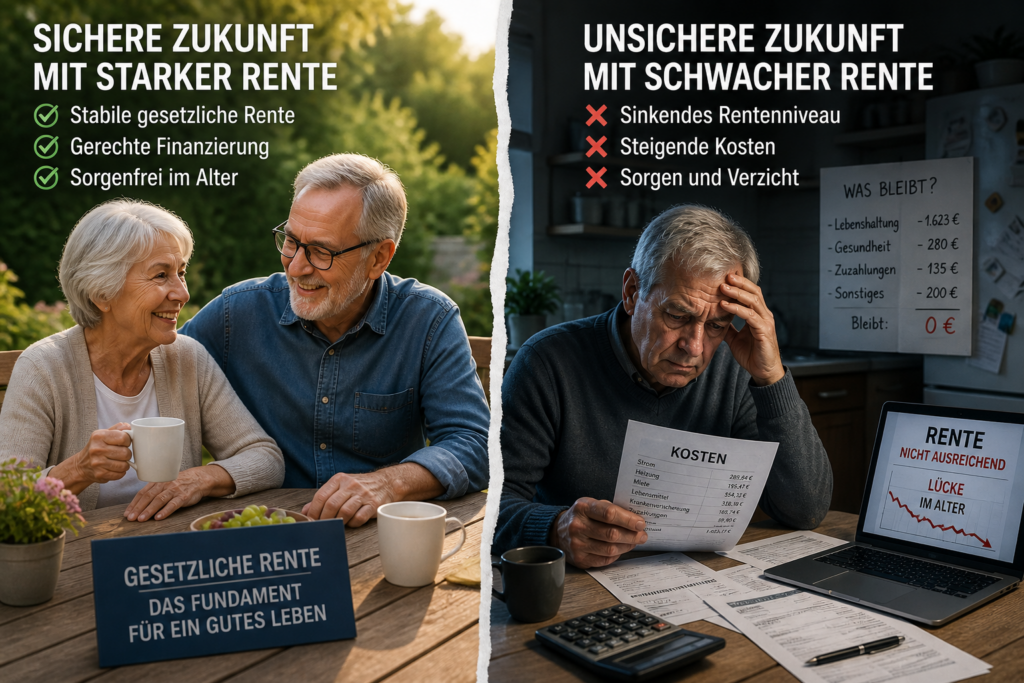

Der zentrale Punkt ist die mögliche Abschaffung der Haltelinie von 48 %. Diese verhindert bislang, dass das Rentenniveau weiter absinkt. Fällt diese Grenze, sinken die Renten im Verhältnis zu den Löhnen deutlich stärker. Die gesetzliche Rente würde damit gezielt von einer lebensstandardsichernden Leistung zu einer reinen Grundversorgung umgebaut.

Auffällig ist die politische Argumentation: Häufig wird der Eindruck vermittelt, die ältere Generation lebe auf Kosten der jüngeren. Der demografische Wandel wird als Hauptproblem dargestellt – und dient als Begründung für Einschnitte. Tatsächlich wird hier ein Konflikt zwischen Jung und Alt konstruiert.

Natürlich ist die Demografie eine Herausforderung. Aber sie ist kein Naturgesetz, das zwangsläufig zu Rentenkürzungen führen muss. Es gäbe zahlreiche Stellschrauben: eine höhere Erwerbsbeteiligung, eine breitere Finanzierungsbasis oder eine stärkere Beteiligung hoher Einkommen.

Stattdessen richtet sich der Fokus fast ausschließlich auf die angebliche Überforderung der Jüngeren. Das lenkt von einer anderen Entwicklung ab: der schrittweisen Verschiebung der Verantwortung vom solidarischen System hin zur individuellen Vorsorge.

Aus meiner Sicht liegt hier der eigentliche Kern: Es geht weniger um Generationengerechtigkeit, sondern um einen schleichenden Systemwechsel hin zu mehr Privatisierung. Die gesetzliche Rente wird geschwächt, während private Vorsorgemodelle gestärkt werden.

Warum Friedrich Merz so argumentiert, wird in den folgenden Teilen klar.