Wer vor der gesetzlichen Regelaltersgrenze in Rente gehen möchte, zahlt dafür fast immer einen Preis.

Für jeden Monat, den die Altersrente vorgezogen wird, kürzt die Deutsche Rentenversicherung die Rente dauerhaft um 0,3 Prozent.

Hochgerechnet sind das 3,6 Prozent im Jahr – ein Abschlag, der ein Leben lang bleibt.

Was viele nicht wissen: Diese Rentenminderungen lassen sich grundsätzlich ausgleichen. Möglich wird das durch Sonderzahlungen in die gesetzliche Rentenversicherung. Voraussetzung ist, dass Versicherte mindestens 50 Jahre alt sind und grundsätzlich die Möglichkeit haben, eine vorgezogene Altersrente zu beziehen.

Aktivrente ab Regelaltersrente steuerfrei, sozialversicherungspflichtig in Kranken- und Pflegeversicherung

Wie hoch eine solche Sonderzahlung maximal sein darf, erfährt man nicht „Pi mal Daumen“, sondern nur über einen formellen Antrag bei der Deutschen Rentenversicherung. Auf Basis der jeweils aktuellen Rechengrößen wird dann berechnet, welcher Betrag notwendig wäre, um die späteren Rentenabschläge ganz oder teilweise auszugleichen. Wichtig: Diese Auskunft verpflichtet zu nichts. Sie ist lediglich eine Entscheidungsgrundlage.

Die Sonderzahlungen können einmalig oder in mehreren Teilbeträgen geleistet werden. Genau hier wird es allerdings komplex – denn so attraktiv das Modell auf den ersten Blick wirkt, so viele Folgen werden oft übersehen.

Rentenbescheid

Die ausgeglichene Rente wird später voll versteuert. Zusätzlich können Beiträge zur Kranken- und Pflegeversicherung anfallen. Auf der anderen Seite lassen sich die Sonderzahlungen heute steuerlich als Sonderausgaben geltend machen, was das aktuelle zu versteuernde Einkommen senken kann.

Ob sich das rechnet, hängt unter anderem davon ab,

wie hoch der aktuelle und der spätere Steuersatz sind,

wie hoch die spätere Rente tatsächlich ausfällt,

ob und wie Kranken- und Pflegeversicherungsbeiträge anfallen,

wie lange die Rente voraussichtlich bezogen wird,

und welche Alternativen zur Geldanlage es gibt.

Eine pauschale Empfehlung gibt es hier nicht. Für manche ist die Sonderzahlung ein sinnvoller Baustein, für andere ein teurer Irrweg. Genau deshalb sollte diese Entscheidung niemals ungeprüft getroffen werden.

Ein unabhängiger Rentenberater kann hier Klarheit schaffen, verschiedene Szenarien durchrechnen und aufzeigen, ob Sonderzahlungen zur Rentenversicherung wirklich sinnvoll sind – oder ob andere Lösungen langfristig besser passen.

Immer mehr Rentnerinnen und Rentner möchten ihren Lebensabend im Ausland verbringen. Sonne, niedrigere Lebenshaltungskosten oder familiäre Gründe spielen dabei eine große Rolle. Die Deutsche Rentenversicherung macht jedoch deutlich: Ein dauerhafter Aufenthalt im Ausland ist möglich, erfordert aber sorgfältige Vorbereitung, um Nachteile zu vermeiden.

Grundsätzlich kann die deutsche Rente in nahezu alle Länder der Welt überwiesen werden. Das gilt für Alters- und Hinterbliebenenrenten. Einschränkungen bestehen jedoch bei bestimmten Rentenarten, insbesondere bei der Erwerbsminderungsrente. Ein dauerhafter Aufenthalt außerhalb der EU kann hier zu Kürzungen oder zum Wegfall von Leistungen führen.

Wichtig ist eine frühzeitige Organisation. Neue Adresse und Bankverbindung sollten der Deutschen Rentenversicherung oder dem Renten-Service der Deutschen Post mehrere Monate vor dem Umzug mitgeteilt werden. Nur so lassen sich Verzögerungen bei der Rentenzahlung vermeiden.

Ein zentraler Punkt ist die Krankenversicherung. Privat Krankenversicherte müssen unbedingt prüfen, ob ihr Tarif bei einem dauerhaften Auslandsaufenthalt weiterhin Versicherungsschutz bietet. Viele Tarife gelten nur zeitlich begrenzt oder schließen bestimmte Länder aus. Häufig sind Tarifänderungen oder spezielle Auslandslösungen notwendig.

Auch gesetzlich Krankenversicherte sollten genau hinschauen. Innerhalb der EU und des EWR besteht oft weiterhin ein Leistungsanspruch, außerhalb Europas jedoch meist nicht. Eine zusätzliche Auslandsreisekrankenversicherung reicht bei einem Daueraufenthalt in der Regel nicht aus, da sie meist nur für vorübergehende Reisen und eine begrenzte Anzahl von Reisetagen gilt. Der Versicherungsschutz muss daher neu geregelt werden.

Zu beachten sind auch die steuerlichen Folgen. Die deutsche Rente bleibt grundsätzlich in Deutschland steuerpflichtig. Zuständig ist das Finanzamt Neubrandenburg. Doppelbesteuerungsabkommen können Auswirkungen haben, ersetzen jedoch keine individuelle Prüfung.

Rentner im Ausland müssen regelmäßig einen Lebensnachweis erbringen. Ohne diesen kann die Rentenzahlung vorübergehend eingestellt werden. In vielen Ländern ist dies inzwischen digital oder über Behörden möglich.

Besonders wichtig ist außerdem, dass Generalvollmacht, Vorsorgevollmacht, Patientenverfügung und Betreuungsverfügung auch in der jeweiligen Landessprache oder einer anerkannten Verkehrssprache vorliegen. Deutsche Dokumente werden im Notfall oft nicht akzeptiert oder verstanden.

Ebenso sollte in einem Notfallordner alles geregelt und übersichtlich zusammengestellt sein, damit Angehörige auch aus dem Ausland heraus handlungsfähig bleiben.

Immer wieder liest man im Internet oder in sozialen Netzwerken die Aussage: „Erwerbsminderungsrente schon mit 57 – ab 2026!“

Das klingt für viele Menschen nach einer echten Perspektive. Doch diese Aussage ist irreführend und kann zu schweren Fehlentscheidungen führen.

Zunächst ganz klar und in einfacher Sprache: Es gibt keine normale Rente mit 57. Auch nicht ab 2026.

Was tatsächlich gemeint ist, ist die Erwerbsminderungsrente. Diese Rente hat nichts mit einem freiwilligen Rentenbeginn zu tun. Sie wird nur gezahlt, wenn jemand aus gesundheitlichen Gründen dauerhaft nicht mehr oder nur sehr eingeschränkt arbeiten kann.

Ob diese Voraussetzungen vorliegen, entscheidet nicht der Betroffene selbst, sondern die Deutsche Rentenversicherung. Grundlage sind ärztliche Gutachten und medizinische Prüfungen.

Damit eine Erwerbsminderungsrente überhaupt möglich ist, müssen mehrere Bedingungen erfüllt sein:

Die Arbeitsfähigkeit liegt dauerhaft unter sechs Stunden täglich, bei voller Erwerbsminderung unter drei Stunden,

in den letzten fünf Jahren wurden mindestens drei Jahre Pflichtbeiträge gezahlt,

insgesamt bestehen mindestens fünf Versicherungsjahre.

Ganz wichtig: Arbeitslosigkeit, Alter, Stress im Beruf oder Unzufriedenheit im Job reichen nicht aus.

Ab 2026 ändern sich zwar einzelne Berechnungsdetails, zum Beispiel bei der sogenannten Zurechnungszeit. Am Grundprinzip ändert sich jedoch nichts. Es wird keine neue „Rente mit 57“ eingeführt.

Was viele nicht wissen oder was in manchen Artikeln verschwiegen wird: Die Erwerbsminderungsrente ist fast immer mit dauerhaften Abschlägen verbunden. Diese Abschläge bleiben lebenslang bestehen, auch wenn später eine Altersrente daraus wird. Das kann über die Jahre viele tausend Euro ausmachen.

Besonders gefährlich sind stark vereinfachte Darstellungen im Internet. Menschen, die gesundheitlich oder finanziell unter Druck stehen, entwickeln dadurch falsche Hoffnungen – und stellen Anträge, die ihnen langfristig schaden.

Deshalb mein klarer Rat aus der Praxis: Lass dich vor jedem Antrag von einem unabhängigen Rentenberater nach dem Rechtsdienstleistungsgesetz (RDG) beraten. Ein unabhängiger Rentenberater ist im Rentenrecht das, was ein Steuerberater im Steuerrecht ist: spezialisiert, unabhängig und ausschließlich deinen Interessen verpflichtet.

Denn eines gilt immer: Eine falsch beantragte Rente ist oft ein finanzieller Schaden für den Rest des Lebens.

Ein Rentenantrag ist kein reiner Formalakt. Viele Versicherte unterschätzen, wie folgenreich einzelne Angaben sein können – insbesondere dann, wenn im Antrag mit Hochrechnungen gearbeitet wird. Was zunächst harmlos klingt, kann sich dauerhaft negativ auf die Höhe der Rente auswirken.

Was bedeutet eine Hochrechnung im Rentenantrag?

Bei der Beantragung einer Altersrente werden häufig sogenannte Hochrechnungen verwendet. Dabei werden Zeiten und Beiträge, die noch nicht endgültig feststehen, rechnerisch fortgeschrieben. Das betrifft unter anderem das laufende Kalenderjahr, noch nicht gemeldete Arbeitsentgelte oder Zeiten kurz vor dem Rentenbeginn.

Diese Hochrechnungen beruhen auf Annahmen. Stimmen diese Annahmen nicht, kann das zu einer dauerhaft zu niedrigen Rente führen.

Typische Stolpersteine im Rentenantrag

Besonders häufig problematisch sind unvollständige oder fehlerhafte Angaben zu Beschäftigungszeiten, nicht korrekt berücksichtigte Minijobs, fehlende Kindererziehungs- oder Pflegezeiten, unklare Angaben zu freiwilligen Beiträgen sowie falsche Annahmen bei der Hochrechnung des letzten Einkommens.

Wird der Rentenbescheid auf dieser Grundlage erlassen und nicht rechtzeitig überprüft, bleibt die Rente oft lebenslang zu niedrig.

Was kostet die Antragstellung der Altersrente?

Die Antragstellung einer Altersrente bei der Deutschen Rentenversicherung ist kostenfrei. Das bedeutet jedoch nicht, dass der Bescheid automatisch optimal oder fehlerfrei ist. Die Rentenversicherung prüft die Angaben, vertritt aber nicht die individuellen finanziellen Interessen der Antragsteller.

Warum eine unabhängige Rentenberatung sinnvoll sein kann

Eine unabhängige Rentenberatung ist zwar kostenpflichtig, lohnt sich jedoch häufig. Für eine qualifizierte Erstberatung fallen in der Regel etwa 180 Euro an. Bereits eine um nur 10 Euro zu niedrige monatliche Rente führt zu einem Verlust von 120 Euro pro Jahr und 240 Euro nach zwei Jahren. Über die gesamte Rentenbezugsdauer können sich daraus mehrere tausend Euro Nachteil ergeben.

Viele Fehler lassen sich vor Rentenbeginn erkennen und korrigieren. Deshalb ist es oft sinnvoll, den Rentenantrag und den späteren Rentenbescheid durch einen unabhängigen Rentenberater prüfen zu lassen.

Rechtsextreme Netzwerke und andere Putin-Anhänger behaupten derzeit gezielt, ukrainische Geflüchtete würden in Deutschland bereits mit 57 Jahren eine Rente erhalten. Diese Behauptung ist falsch. Es handelt sich um eine bewusst verbreitete Lüge, die Misstrauen, Neid und soziale Spannungen schüren soll.

Die Faktenlage ist eindeutig. Nach offiziellen Angaben der Deutschen Rentenversicherung Bund gibt es keinerlei Sonderregelungen für ukrainische Geflüchtete beim Renteneintrittsalter. Für sie gelten exakt dieselben gesetzlichen Voraussetzungen wie für alle anderen Menschen in Deutschland.

Eine deutsche Altersrente erhält nur, wer zuvor eigene Beiträge in die gesetzliche Rentenversicherung eingezahlt hat. Zusätzlich muss das gesetzlich festgelegte Renteneintrittsalter erreicht werden. Dieses liegt je nach Geburtsjahr zwischen 63 und 67 Jahren. Eine Rente mit 57 existiert in Deutschland nicht.

Bild 4:

Zwischen Deutschland und der Ukraine besteht kein umfassendes Sozialversicherungsabkommen. In der Ukraine zurückgelegte Arbeits- oder Versicherungszeiten werden daher nicht automatisch auf die deutsche Rente angerechnet. Ohne eigene Beitragszeiten in Deutschland entsteht kein Rentenanspruch.

Die Deutsche Rentenversicherung Bund hat diese Behauptung öffentlich als Desinformation zurückgewiesen. Wer dennoch behauptet, Ukrainer bekämen in Deutschland mit 57 Jahren eine Rente, verbreitet Unwahrheiten. Diese Erzählungen dienen nicht der Aufklärung, sondern der politischen Hetze.

Viele Menschen sind überzeugt: Wer 45 Jahre gearbeitet hat, erhält automatisch die volle Rente ohne Abzüge. Diese Annahme ist weit verbreitet – aber sie ist falsch.

Die Realität der gesetzlichen Rente

Die 45 Jahre beziehen sich auf eine besondere Wartezeit, anerkannt werden nur bestimmte Versicherungszeiten, und entscheidend ist das Erreichen der jeweiligen Altersgrenze.

Welche Zeiten angerechnet werden können

Pflichtbeiträge aus Beschäftigung oder Selbstständigkeit, Kindererziehungszeiten, Pflege von Angehörigen, Zeiten mit Arbeitslosengeld I, freiwillige Beiträge unter klaren gesetzlichen Voraussetzungen.

Welche Zeiten nicht zählen oder kaum wirken

Bürgergeld bzw. früheres Arbeitslosengeld II, längere beitragsfreie Unterbrechungen, Schul- und Studienzeiten nach dem 17. Lebensjahr, Minijobs ohne eigene Rentenbeiträge.

Der entscheidende Punkt: der Rentenbeginn

Die abschlagsfreie Rente ist nur bei Erreichen der Altersgrenze möglich, wer früher in Rente geht, erhält Abschläge, pro Monat 0,3 Prozent, dauerhaft und lebenslang.

Warum ein Rentenabschlag nicht immer schlecht sein muss

Besonders bei Ehepaaren mit zwei hohen Renten, kann eine sehr hohe eigene Altersrente Nachteile haben, denn bei einer Witwen- oder Witwerrente wird die eigene Rente angerechnet, oberhalb eines Freibetrags kommt es zu Kürzungen, im Extremfall entfällt die Hinterbliebenenrente ganz.

Ein Beispiel aus der Praxis

Langjährig Beschäftigte großer Arbeitgeber wie Debeka, mit stabilen Erwerbsbiografien und überdurchschnittlichen Rentenansprüchen, sind häufig von dieser Konstellation betroffen, eine bewusst etwas niedrigere eigene Rente kann dazu führen, dass im Todesfall des Partners mehr Witwen- oder Witwerrente verbleibt.

Was unbedingt geprüft werden sollte

Ist der Versicherungsverlauf vollständig?, stimmen alle angerechneten Zeiten?, lohnt sich ein früherer Rentenbeginn trotz Abschlag?, wie wirken sich Rentenhöhe und Hinterbliebenenversorgung gemeinsam aus?

Resümee

45 Arbeitsjahre sind kein Automatismus für eine volle Rente.

Entscheidend ist nicht nur die Höhe der eigenen Rente, sondern die Gesamtstrategie für beide Partner. Gerade bei strategischen Entscheidungen rund um den Rentenbeginn und mögliche Abschläge sollte man sich unbedingt von einem unabhängigen Rentenberater begleiten lassen, um finanzielle Fehlentscheidungen mit lebenslanger Wirkung zu vermeiden.

Deutschland diskutiert viel über Rente, spricht aber selten über die tatsächlichen Spannweiten.

Dabei zeigt gerade der Blick auf die Extremfälle, wie unterschiedlich Altersversorgung in Deutschland ausgestaltet ist – selbst unter Arbeitnehmern und noch stärker im Vergleich zu Beamten.

Arbeitnehmer: von Altersarmut bis zur absoluten Spitzenrente

Am unteren Ende stehen Millionen Beschäftigte mit Niedriglöhnen, Teilzeit oder Erwerbsunterbrechungen.

Trotz 35–45 Beitragsjahren liegen gesetzliche Renten häufig unter 900 € brutto, netto oft nur 700–800 €. Viele benötigen Grundsicherung, obwohl sie ihr Leben lang gearbeitet haben.

Am oberen Ende existiert ein extrem seltener Ausnahmefall:

46 Versicherungsjahre, durchgehend Beiträge bis zur Beitragsbemessungsgrenze sowie eine zulässige Sonderzahlung.

Ergebnis ist eine gesetzliche Rente von 3.265 € netto (Brutto: 3.722 €, Kranken- und Pflegeversicherung bereits abgezogen).

Dieser Rentner gehört zu den rund zehn höchsten gesetzlichen Rentenbeziehern Deutschlands.

Höhere Renten sind systembedingt praktisch ausgeschlossen.

Wichtig:

Sonderzahlungen sind keine freie Option, sondern nur zum Ausgleich von Abschlägen bei vorzeitigem Rentenbeginn erlaubt, betragsmäßig begrenzt und genehmigungspflichtig.

Zusätzlich kann eine betriebliche Altersversorgung bestehen. Im Beispiel beträgt diese 912 € netto (Brutto 1.140 €).

Steuern sind bei beiden Beträgen noch nicht berücksichtigt.

Gesamtversorgung Arbeitnehmer (vor Steuern): ca. 4.177 € monatlich, vollständig eigenfinanziert und eine absolute Ausnahme.

Nur Vorstände und Gesellschafter-Geschäftsführer toppen diese Top10-Rentner.

——-

Beamte:

Versorgung nach Besoldungsgruppen

Beamte zahlen keine Rentenbeiträge. Ihre Pension richtet sich nach Besoldung und Dienstzeit, maximal bis 71,75 % der letzten ruhegehaltfähigen Bezüge.

Eine betriebliche Altersversorgung gibt es nicht.

A4 (einfacher Dienst): ca. 1.600–1.900 € brutto Pension. Abzuziehen sind ca. 350 € private Krankenversicherung plus Pflegeversicherung,

A16 (höherer Dienst): ca. 4.800–6.000 € brutto, ebenfalls minus Kranken- und Pflegeversicherung,

Besoldung B (z. B. Staatssekretäre, Ministerialdirektoren, Behördenpräsidenten): Pensionen im Maximalfall 8.500–10.500 € brutto,

Besoldung R (Richter, Präsidenten oberster Gerichte, Generalstaatsanwälte): Pensionen bis 7.200–9.800 € brutto.

Auch hier fallen Kranken- und Pflegeversicherungsbeiträge an, dennoch liegen die Nettopensionen deutlich über den Höchstleistungen der gesetzlichen Rente.

Resümee

Deutschland hat faktisch zwei Alterssicherungssysteme:

ein beitragsfinanziertes mit harter Obergrenze für Arbeitnehmer – und ein steuerfinanziertes, planbares Versorgungssystem für Beamte.

Selbst der bestmögliche Arbeitnehmerfall bleibt eine Ausnahme. Die zentrale Frage ist daher nicht Neid, sondern Systemgerechtigkeit.

Ein bisschen Rentenberatung hier, ein bisschen Versicherungsvermittlung dort.

Getrennt durch Städte, Bundesländer, Gesellschaftsformen oder stille Kooperationen.

Was formal sauber wirkte, war inhaltlich hochriskant – und ist heute brandgefährlich.

Denn die Behörden haben ihre Prüfmethoden grundlegend verändert.

Entscheidend ist nicht mehr, wie ein Modell konstruiert ist, sondern wie es tatsächlich gelebt wird.

Die Praxis Entscheidet – Nicht Die Theorie

In realen Prüfverfahren zählt heute vor allem eines: Was passiert beim Kunden?

In einem Fall, den ich kenne, arbeitete ein Rentenberater eng mit einem Versicherungsmakler zusammen.

Auf dem Papier gab es keine Überschneidung. In der Realität jedoch einen klaren Zusammenhang.

Erst durch Kundenbefragungen wurde deutlich, dass der Rentenberater mittelbar als Versicherungsmakler tätig war.

Typische Feststellungen in solchen Fällen sind:

Kunden berichten, dass Beratungen auffällig häufig in konkreten Versicherungsabschlüssen enden,

bestimmte Produkte oder Anbieter werden wiederkehrend empfohlen,

Kunden fühlen sich gelenkt statt neutral informiert,

wirtschaftliche Vorteile fließen mittelbar, also nicht offen, aber faktisch wirksam,

es bestehen enge Kooperationswege, die den Abschluss systematisch vorbereiten.

Das behördliche Ergebnis ist dann oft eindeutig:

Formale Trennung schützt nicht, wenn die wirtschaftliche Realität eine andere ist.

Die alte Masche: Zwei Orte, zwei Rollen, eine Realität

Früher gab es Konstellationen, die heute deutlich leichter auffallen. Beispielhafte Modelle waren:

als Rentenberater in einem Bundesland registriert, etwa in Baden-Württemberg,

parallel in einer anderen Stadt oder in einem anderen Bundesland als Makler aktiv, etwa in Hamburg,

die Maklertätigkeit „ausgelagert“ in eine UG oder GmbH, angeblich getrennt,

die Vermarktung lief dennoch über gemeinsame Prozesse, gemeinsame Kontakte oder gemeinsame Kundenwege.

Solche Konstruktionen wurden früher seltener entdeckt, weil Zuständigkeiten über Ländergrenzen hinweg stärker fragmentiert waren und Verflechtungen schwieriger zusammengeführt wurden. Heute ist die Lage eine andere.

Der Wendepunkt Seit 1. Januar 2025: Zentralisierung und schärfere Aufsicht

Seit dem 1. Januar 2025 ist die Zulassung und Aufsicht über Rentenberater zentralisiert.

Das ist mehr als ein Verwaltungsdetail. Es ist ein Systemwechsel, weil bundesweite Sichtweisen und einheitlichere Prüfmaßstäbe die Erkennung von Umgehungsmodellen deutlich erleichtern.

Damit wird es zunehmend schwieriger, Doppelrollen über Standorttricks, Gesellschaftshüllen oder informelle Kooperationen zu verschleiern.

Bußgelder: Wenn aus der Konstruktion ein Kostenrisiko wird

Wer ohne rechtmäßige Grundlage Rechtsdienstleistungen erbringt oder die Unabhängigkeit unterläuft, muss mit erheblichen Sanktionen rechnen. Typische Risikofelder sind:

Unerlaubte Rechtsdienstleistung nach dem Rechtsdienstleistungsgesetz, mit einem Bußgeldrahmen von bis zu 50.000 Euro,

Unbefugte Nutzung der geschützten Berufsbezeichnung „Rentenberater“, mit Bußgeldern, die je nach Fallgestaltung spürbar ausfallen können,

mittelbare oder unmittelbare Versicherungsvermittlung gegen Provision, als schwerer Verstoß gegen das Unabhängigkeitsprinzip mit der Folge, dass die Registrierung gefährdet ist,

Versicherungsvermittlung ohne gültige Erlaubnis nach § 34d GewO, die ebenfalls bußgeldbewehrt ist und weitere Maßnahmen nach sich ziehen kann.

Wichtig ist:

Diese Risiken können sich nebeneinander realisieren. Es geht nicht um ein einziges Bußgeld, sondern um eine mögliche Folgekette.

Die Unterschätzte Gefahr: Gewerbeuntersagung

Noch gravierender als Bußgelder ist oft die Gewerbeuntersagung. Sie ist das schärfste Instrument des Gewerberechts, weil sie nicht „nur“ sanktioniert, sondern das Geschäftsmodell beendet.

Eine Gewerbeuntersagung bedeutet in der Praxis häufig:

ein Verbot, ein bestimmtes Gewerbe weiter auszuüben,

oft zusätzlich ein Verbot für ähnliche oder verwandte Tätigkeiten,

in schweren Fällen die Untersagung weiter Teile selbstständiger gewerblicher Betätigung,

sofortige wirtschaftliche Auswirkungen durch Wegfall der Einnahmen und Schließung von Vertriebswegen.

Auslöser sind typischerweise Feststellungen wie:

wiederholte oder vorsätzliche Verstöße gegen gesetzliche Pflichten,

Verschleierung wirtschaftlicher Interessen, etwa durch Provisionskonstruktionen,

Irreführung von Kunden über die behauptete Unabhängigkeit,

Umgehung behördlicher Anforderungen über Strohleute oder Gesellschaftshüllen,

Fortsetzung eines beanstandeten Verhaltens trotz Hinweisen.

Dabei ist entscheidend: Für eine Gewerbeuntersagung braucht es nicht zwingend ein Strafurteil.

Häufig reichen behördliche Feststellungen, dokumentierte Abläufe, Kundenbefragungen und die Bewertung der gewerberechtlichen Zuverlässigkeit.

Die Folgekette: Wenn Alles gleichzeitig kippen kann

Gerade bei Doppelrollen im sensiblen Bereich der Altersvorsorge und Versicherung können sich mehrere negative Folgen bündeln, zum Beispiel:

Widerruf oder Versagung der Rentenberater-Registrierung,

Untersagungsverfügungen und faktisches Tätigkeitsverbot,

Rückforderungs- und Haftungsrisiken gegenüber Kunden,

wettbewerbsrechtliche Abmahnungen und Unterlassungsansprüche,

massiver Reputationsschaden, der langfristig wirkt.

Resümee

Die Zeiten der formalen Trennungstricks sind vorbei. Getrennt auf dem Papier reicht nicht mehr. Heute zählt, was beim Kunden tatsächlich passiert, wohin Empfehlungen führen und wer wirtschaftlich profitiert.

Wer Rentenberatung mit provisionsgetriebener Versicherungsvermittlung verknüpft, offen oder verdeckt, riskiert nicht nur Bußgelder bis 50.000 Euro, sondern im schlimmsten Fall auch eine Gewerbeuntersagung – und damit den vollständigen Verlust der beruflichen Existenzgrundlage.

Ein aktuelles Gerichtsurteil zeigt schonungslos, wie riskant freiwillige Einzahlungen in die gesetzliche Rentenversicherung sein können – und wie schnell selbst fünfstellige Beträge vollständig wirkungslos werden.

Ein Zahnarzt aus Baden-Württemberg, Jahrgang 1954, hatte nach dem Verkauf seiner Praxis weiterhin gelegentlich Notdienste übernommen. In der Annahme, seine spätere Altersrente gezielt zu verbessern, zahlte er rund 14.000 Euro freiwillig in die gesetzliche Rentenversicherung ein.

Doch am Ende kam der Schock: Kein einziger Euro dieser Einzahlungen wurde rentensteigernd berücksichtigt.

Warum die 14.000 Euro faktisch verloren sind

Die Deutsche Rentenversicherung stufte die gelegentlichen Notdienste nicht als selbstständige Tätigkeit ein, sondern als sozialversicherungspflichtige Beschäftigung.

Damit war der Mann in diesen Zeiträumen pflichtversichert – und genau das ist der entscheidende Punkt.

Denn wer versicherungspflichtig beschäftigt ist, darf keine freiwilligen Rentenbeiträge zahlen. Solche Zahlungen sind rechtlich unzulässig – selbst dann, wenn sie gutgläubig erfolgen.

Das Bundessozialgericht bestätigte diese Einschätzung. Der Rentenbescheid wurde rückwirkend aufgehoben, die freiwilligen Beiträge blieben ohne Wirkung. Für die spätere Rente gelten sie als verloren.

Was dieser Fall für andere bedeutet

Dieser Fall ist kein Einzelfall, sondern eine klassische Rentenfalle. Besonders gefährdet sind:

ehemalige Selbstständige,

Freiberufler im Ruhestand,

Rentner mit gelegentlichen Nebenjobs,

Personen mit unklarer sozialversicherungsrechtlicher Einordnung.

Schon eine einzelne sozialversicherungspflichtige Tätigkeit kann ausreichen, um freiwillige Einzahlungen vollständig zu entwerten.

Eine Beratung durch einen unabhängigen Rentenberater ist vor Einzahlungen von freiwilligen Beiträgen auf jeden Fall empfehlenswert. Nur so lässt sich sicher klären, ob überhaupt das Recht besteht, freiwillig einzuzahlen – und ob diese Beiträge später tatsächlich die Rente erhöhen.

Klartext für Versicherte

Freiwillige Rentenbeiträge sind kein Automatismus zur Rentensteigerung. Ohne saubere Prüfung des Versicherungsstatus können sie im schlimmsten Fall reines Verlustgeschäft sein – selbst bei Beträgen im fünfstelligen Bereich.

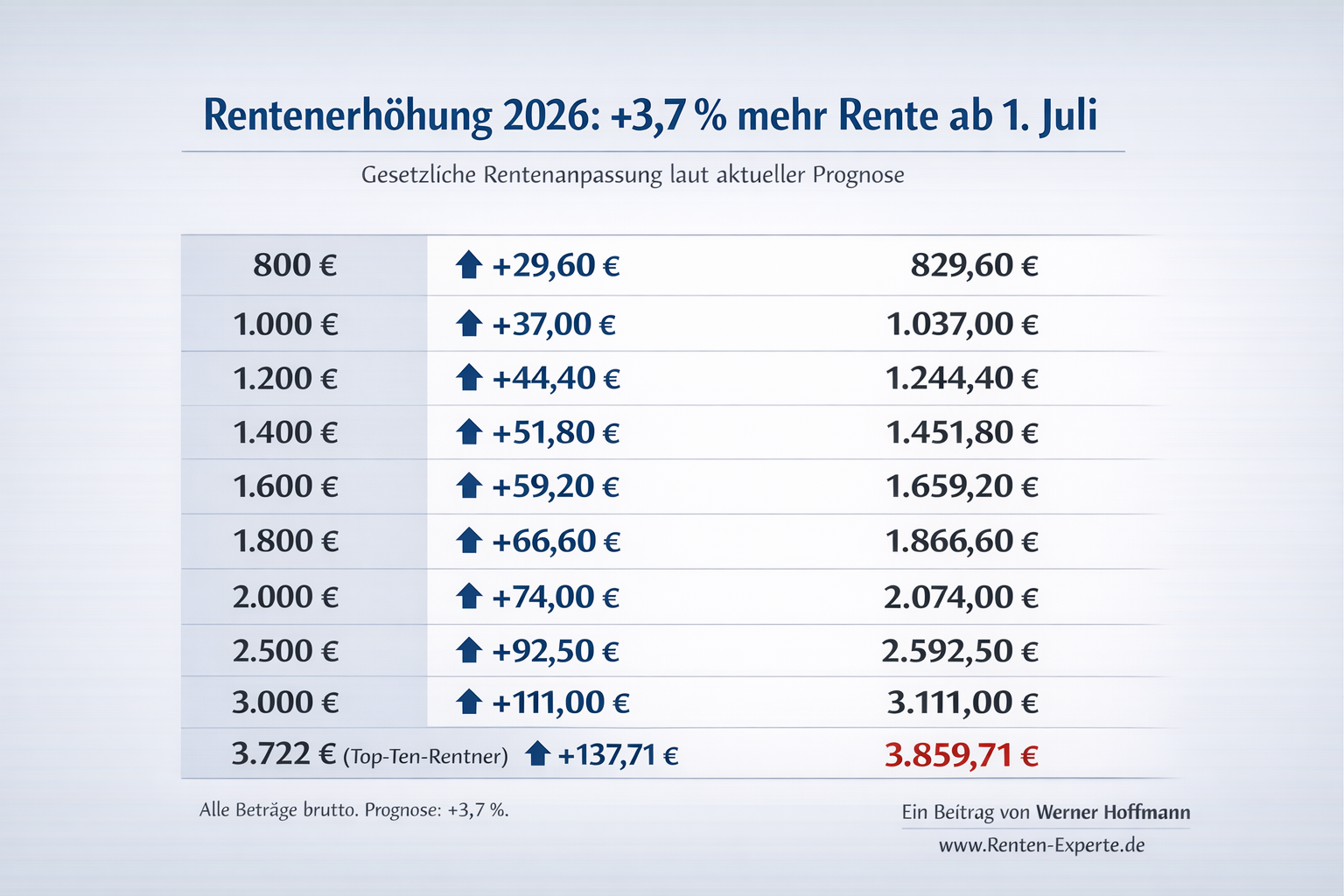

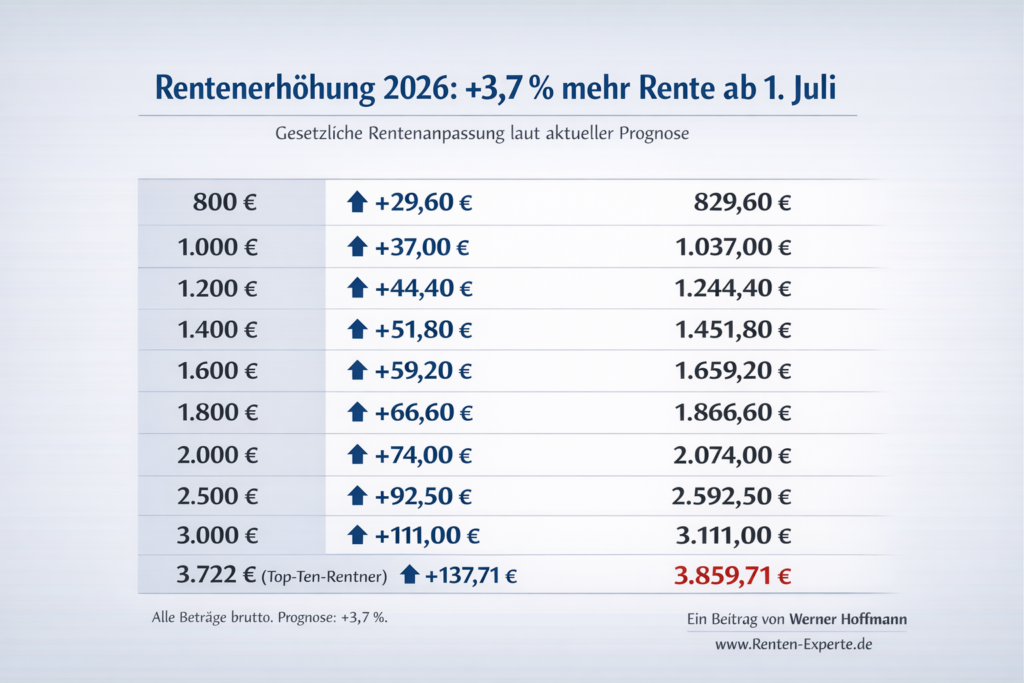

Für Millionen Rentnerinnen und Rentner in Deutschland gibt es gute Nachrichten:

Für das Jahr 2026 zeichnet sich eine spürbare Rentenerhöhung ab. Nach aktuellen Prognosen soll die gesetzliche Rente zum 1. Juli 2026 um rund 3,7 % steigen.

Damit könnte die Rentenanpassung oberhalb der erwarteten Inflation liegen – und für viele Ruheständler ein reales Plus bedeuten.

(Quelle: siehe ganz unten).

Warum steigt die Rente 2026?

Die jährliche Rentenanpassung folgt einer gesetzlich festgelegten Formel. Entscheidend ist dabei vor allem die Lohnentwicklung des Vorjahres (also die Einkommen aus 2025). Steigen die Löhne, steigen zeitversetzt auch die Renten.

Zusätzlich spielt das politisch garantierte Mindestsicherungsniveau eine Rolle: Es soll sicherstellen, dass das Rentenniveau nicht „durchrutscht“, sondern innerhalb der vorgesehenen Leitplanken bleibt.

In der Praxis heißt das:

Die Renten sollen sich weiterhin eng an der Lohnentwicklung orientieren – und nicht von der Preisentwicklung „abgehängt“ werden.

So wirkt sich die Rentenerhöhung 2026 konkret aus (Prognose: +3,7 %, brutto)

Die erwartete Erhöhung von +3,7 % macht sich je nach Rentenhöhe unterschiedlich bemerkbar. Beispiele (alles Bruttowerte):