Ein Beitrag von Renten-Experte (Sachkundeprüfung Rentenberater nach RDG (Theor.)) Werner Hoffmann.

Viele Witwen und Witwer verstehen ihren Rentenbescheid nicht auf Anhieb.

Zahlen, Paragrafen und Berechnungen wirken oft verwirrend – und plötzlich fällt die Rente deutlich niedriger aus als erwartet.

Doch der Grund liegt selten im Zufall: Das Sozialgesetzbuch VI (SGB VI) legt genau fest, wer Anspruch auf eine Witwen- oder Witwerrente hat und wie Einkommen angerechnet wird.

Gesetzliche Grundlage

Die Hinterbliebenenrente wird im § 46 SGB VI geregelt, die Einkommensanrechnung im § 97 SGB VI. Entscheidend ist außerdem der § 242a SGB VI, der das Übergangsrecht beschreibt. Hier wird festgelegt, wann die alte und wann die neue Witwenrente gilt.

Alte oder neue Witwenrente – was gilt?

Seit dem 1. Januar 2002 gilt ein neues Hinterbliebenenrentenrecht. Ob Sie die alte oder neue Witwenrente erhalten, hängt von mehreren Voraussetzungen ab:

Wenn die Ehe vor dem 1. Januar 2002 geschlossen wurde,

und mindestens ein Ehepartner wurde vor dem 2. Januar 1962 geboren,

dann wird die Witwen- oder Witwerrente nach dem alten Recht berechnet – auch wenn der Ehepartner erst später verstorben ist.

In allen anderen Fällen – also wenn die Ehe erst nach dem 31. Dezember 2001 geschlossen wurde oder beide Partner nach dem 1. Januar 1962 geboren sind – gilt automatisch das neue Recht.

Wenn der Tod des Ehepartners bereits vor dem 1. Januar 2002 eingetreten ist, wurde die Rente ohnehin nach altem Recht gezahlt, da das neue damals noch nicht in Kraft war.

Die wichtigsten Unterschiede zwischen alter und neuer Witwenrente

Bei der alten Witwenrente wurden bestimmte Einkünfte, etwa Betriebsrenten oder Kapitalleistungen, nicht angerechnet.

Der Rentenanteil betrug 60 % der Rente des Verstorbenen.

Bei der neuen Witwenrente werden fast alle Einkommensarten berücksichtigt – also Löhne, Renten, Betriebsrenten oder Abfindungen.

Der Rentenanteil wurde auf 55 % gesenkt.

Nur wenige Einnahmen, z. B. Pflegegeld, bleiben anrechnungsfrei.

Wie die Einkommensanrechnung funktioniert

Vom Bruttoeinkommen werden pauschale Abzüge berechnet (40 % bei Arbeit, 14 % bei Renten),

anschließend wird der Freibetrag abgezogen (ab Juli 2025 bundeseinheitlich 1076,86 €),

vom verbleibenden Betrag werden 40 % auf die Witwenrente angerechnet.

Beispielrechnungen folgen in Teil 3 dieser Serie.

Was sich ab Juli 2025 ändert

Ab dem 1. Juli 2025 wird die Einkommensanrechnung bundeseinheitlich geregelt.

Der Unterschied zwischen Ost- und Westdeutschland entfällt. Der Freibetrag steigt leicht und wird künftig regelmäßig angepasst. Das Ziel ist mehr Gerechtigkeit – in der Praxis bleibt die Berechnung jedoch kompliziert.

Wer eine laufende Witwenrente bezieht, sollte die neue Berechnung ab Sommer 2025 unbedingt prüfen lassen, denn selbst kleine Einkommensänderungen können zu Kürzungen führen.

Was Betroffene jetzt tun sollten

Prüfen Sie, ob Sie unter die alte oder neue Witwenrente fallen,

lassen Sie Ihre Einkommensanrechnung regelmäßig kontrollieren,

melden Sie jede Einkommensänderung frühzeitig der Rentenversicherung,

und nutzen Sie die Unterstützung eines unabhängigen Rentenberaters.

Mein Rat:

Sobald sich Ihre Einkünfte oder Lebensumstände ändern, suchen Sie einen Rentenberater auf.

Nur so bleibt Ihre Rente korrekt – und Sie sichern Ihre finanzielle Stabilität im Alter.

Weitere Informationen und persönliche Beratung finden Sie auf:

Ein Beitrag von Renten-Experte (Sachkundeprüfung Rentenberater nach RDG (Theor.))

Werner Hoffmann.

Viele Witwen und Witwer erleben eine böse Überraschung: Die Hinterbliebenenrente fällt deutlich niedriger aus als erwartet. Was als finanzielle Stütze gedacht war, reicht oft nicht mehr für den Alltag. Ursache ist eine wenig bekannte Regelung der Deutschen Rentenversicherung – die Einkommensanrechnung.

Diese greift automatisch, sobald zusätzliches Einkommen fließt – etwa aus Arbeit, einer Betriebsrente oder weiteren Renten. Alles, was den Freibetrag übersteigt, wird teilweise abgezogen. Im Schnitt verlieren Betroffene über 200 Euro im Monat. Besonders Frauen trifft das hart, weil sie häufig Teilzeit gearbeitet haben und auf die Witwenrente angewiesen sind.

Die gesetzliche Grundlage steht in § 97 SGB VI. Dort ist genau festgelegt, wie das Einkommen ermittelt wird – und das ist komplexer, als viele denken. Die 40 Prozent, die am Ende angerechnet werden, entstehen erst nach einer mehrstufigen Berechnung mit pauschalen Abschlägen, Freibeträgen und Zwischenwerten. Beispiele hierzu gibt es in weiteren Artikeln.

Gerade weil die Berechnung so unübersichtlich ist, lohnt sich eine fachkundige Prüfung. Schon kleine Fehler oder nicht berücksichtigte Freibeträge können große Auswirkungen haben.

Ein Rentenberater erkennt schnell, ob Abzüge korrekt sind, und hilft bei Anträgen, Nachweisen oder Widersprüchen. Oft werden Leistungen zu stark gekürzt, weil unvollständige Daten vorliegen.

Jede Änderung Ihrer Einkommenssituation – ob neue Teilzeitstelle, betriebliche Altersrente, Abfindung oder Bonuszahlung – kann die Witwenrente beeinflussen. Deshalb gilt: Bei jedem Einkommenswechsel den Rentenberater einschalten. So vermeiden Sie, dass Ihnen zustehendes Geld verloren geht.

Viele Erfahrungen zeigen, dass erst durch fachkundige Beratung klar wird, welche Rechte und Möglichkeiten bestehen. Das Rentenrecht ist kompliziert, und Fehler sind keine Seltenheit. Wer früh reagiert, kann Kürzungen reduzieren oder zu viel einbehaltene Beträge zurückerhalten.

Sehr hilfreich ist auch ein Notfallordner, in dem alle wichtigen Informationen, Dokumente und Vollmachten festgehalten werden.

bietet wertvolle Unterstützung, um im Ernstfall schnell handlungsfähig zu bleiben – für sich selbst und Angehörige.

Witwenrente ist keine Wohltat, sondern eine erworbene Leistung. Sie soll Sicherheit geben, wenn der Mensch fehlt, der bisher den Lebensunterhalt mitgetragen hat. Diese Sicherheit zu schützen, ist Aufgabe eines qualifizierten Rentenberaters.

Mein Rat: Lassen Sie Ihre Rentenunterlagen prüfen – spätestens dann, wenn sich Ihre Einkünfte verändern. So behalten Sie den Überblick und sichern Ihre finanzielle Unabhängigkeit im Alter.

Weitere Informationen und persönliche Beratung finden Sie auf: www.renten-experte.de

Die sogenannte Aktivrente wird politisch als Erfolg verkauft – als modernes Modell, das älteren Menschen ermöglichen soll, aktiv zu bleiben und steuerlich entlastet zu werden. Doch hinter der glänzenden Fassade steckt ein System, das weniger soziale Gerechtigkeit schafft, sondern vielmehr steuerliche Ungleichheit und Missbrauchsmöglichkeiten.

Wie das Modell funktioniert – und wer davon profitiert

Nach aktueller Regelung dürfen Rentnerinnen und Rentner bis zu 2.000 Euro monatlich steuerfrei hinzuverdienen. Ein Betrag, der im politischen Diskurs als sozialer Ausgleich gilt – tatsächlich aber zum Instrument familiärer Steueroptimierung werden kann.

Denn viele Selbstständige stellen kurzerhand ihre eigenen Eltern im Betrieb an – oft mit vagen Aufgaben wie „Bürohilfe“ oder „Beratung“. Der Effekt: Die Eltern erhalten 2.000 Euro steuerfrei pro Monat, während der Betrieb die Zahlung als Betriebsausgabe absetzt (Eltern: 2 × 2.000 × 12 Monate = 48.000 €).

Und der Clou: Die Eltern helfen zusätzlich als Kreditgeber aus

Noch spannender wird es, wenn ein Steuerberater die Gestaltung optimiert. Dann verleihen die Eltern das so erhaltene Geld gleich wieder an den Betrieb ihres Sohnes oder der Tochter – als sogenannten Firmenkredit.

Beispiel: Zwei Elternteile erhalten zusammen 2 × 2.000 Euro im Monat = 48.000 Euro pro Jahr steuerfrei. Dieses Geld kann anschließend als verzinster Kredit an die Firma zurückfließen.

Ein Zins von etwa 3 % gilt als „marktüblich“ – das sind weitere 1.440 Euro Zinseinnahmen jährlich. So kann der Betrieb die Zinsen auch noch absetzen, und der Zins von 1.440 Euro muss als Zinseinnahmen bei den Eltern nur mit 25 % Kapitalertragsteuer versteuert werden.

Benachteiligung der echten Selbstständigen – verfassungsrechtlich fragwürdig

Während Angestellte und ihre Familien dank Aktivrente steuerfreie Gestaltungsspielräume nutzen können, bleiben echte Selbstständige ohne Angestelltenverhältnis außen vor.

Ein Selbstständiger darf keine 2.000 Euro steuerfrei im Monat verdienen – jede Einnahme wird versteuert, jede Arbeitsstunde zählt.

Diese ungleiche steuerliche Behandlung ist nicht nur ökonomisch unfair, sondern könnte auch verfassungsrechtlich problematisch sein. Das Gleichheitsgebot des Grundgesetzes verlangt, dass wesentlich gleiche Sachverhalte auch steuerlich gleich behandelt werden. Doch genau das passiert hier nicht.

Missbrauch statt Fairness – Politik mit Schlagseite

Was als Sozialreform verkauft wird, begünstigt in Wahrheit nur jene, die sich eine gute steuerliche Beratung leisten können.

Die CDU/CSU, die dieses Modell mit Nachdruck unterstützt, öffnet damit Missbrauch Tür und Tor – und schwächt zugleich das Vertrauen in die Steuergerechtigkeit.

Während ehrliche Selbstständige weiterhin jeden Euro versteuern müssen, entsteht für Familienbetriebe eine steuerfreie Parallelwelt – finanziert vom Rest der Steuerzahler.

Resümee

Die Aktivrente ist kein Schritt in Richtung Fairness, sondern ein Schritt in Richtung steuerlicher Ungleichheit.

Ein System, das es ermöglicht, Einkommen steuerfrei umzuleiten und Kapital im Familienkreis zu parken, ist kein sozialpolitischer Fortschritt – sondern eine Einladung zum Missbrauch.

Heute bin ich auf eine Meinungsumfrage bei web.de gestoßen.

Persönlich habe ich keine Angst vor Altersarmut.

„Dann ist ja alles gut“, könnte man meinen.

Weit gefehlt.

Denn wenn

60 Prozent aller Rentner eine gesetzliche Rente (inkl. Betriebsrente),

und 40 Prozent aller Rentner eine gesamte Altersversorgung inklusive Betriebsrente

von 1.600 Euro Brutto erhalten, dann hat das auch Auswirkungen auf mich und mein Umfeld.

Rechenbeispiel der Realität

1.600 Euro Bruttorente bedeutet, dass – selbst ohne Steuern – ein Kranken- und Pflegepflichtbeitrag von rund 200 Euro noch abgezogen wird.

Die Nettorente liegt dann bei 1.400 Euro.

Als Demokrat gehen bei mir hier alle Alarmzeichen an.

Werner Hoffmann, – Demokratie der Mitte, weil Extremflügel das Land zerstören –

——

Die Miete frisst die Rente

Nicht zu vergessen:

Laut Deutschem Mieterbund leben etwa 53 Prozent der Bevölkerung in Deutschland zur Miete.

Wer 1.400 Euro Nettorente hat und dann noch 700 bis 1.000 Euro Miete stemmen muss, ist ein Sozialfall.

Sozialfall bedeutet, dass der Staat – also alle Steuerzahler – hierfür Steuern bezahlen müssen.

Der Staat ist nämlich nicht irgend ein anonymes Wesen, sondern das sind wir alle!

Und wenn Rentner zu wenig Rente bekommen, dann liegt dies oft auch daran, dass: vielleicht die einzelnen Versicherten zu wenig eingezahlt hatten.

Beispiele:

1. Selbstständige,

2. Unternehmer,

3. Mindestlohntätigkeit

4. Teilzeittätigkeiten

Bei 1. und 2. ist es aus meiner Sicht unabdingbar, dass eine Pflichtversicherung dringend notwendig ist. Erst wenn eine Mindestentgeltpunktzahl von 50 Entgeltpunkte erreicht ist, sollte eine Befreiung möglich sein.

Bei der Gruppe 3 muss der Mindestlohn auf mindestens 16 Euro angehoben werden. Grund für die zu geringe Rente ist hier nämlich die schlechte Bezahlung, die dann dazu führt, dass im Rentenalter die Sozialhilfe einspringen muss.

Der heutige Arbeitgeber, der unter 16 Euro Stundenlohn bezahlt, macht seine Gewinne zu Lasten aller späteren Steuerzahler.

——

Meine persönliche Situation

Fürchte ich mich persönlich vor Altersarmut?

Nein.

Meine gesetzliche Rente zuzüglich Betriebsrente sind auf dem Netto-Niveau eines Oberstaatsanwalts (vergleichbar mit R2).

Das ist etwas Besonderes, das damit zusammenhängt, dass ich bis auf die Ausbildungszeit immer über der Beitragsbemessungsgrenze verdient habe.

Meine Betriebsrente wird zudem etwa 50 Prozent höher liegen, als wenn ich heute jung wäre und erst in 40 Jahren in Rente gehen würde.

——

Was mir viel größere Sorgen macht

Wenn rund 40 Prozent der Rentner eine Rente unter 1.400 Euro Netto und keine Betriebsrente haben, dann sind soziale Unruhen kaum zu vermeiden.

Und genau das ist die größte Gefahr:

Dass ich meine Rente in Deutschland nicht in einer Demokratie genießen kann.

——

Forderung an die Politik

Genau deshalb bin ich der Auffassung, dass die Menschen der unteren Mittelschicht – also Rentner mit weniger als 1.400 Euro Netto (1.600 Brutto, Steuern noch nicht berücksichtigt) –

eine höhere Altersversorgung brauchen.

—-

Genau aus diesen Gründen wäre es sinnvoll, die Steuerbereiche anzupassen:

Erbschaftsteuer anpassen,

Vermögensteuer wieder einführen,

Kapitalertragssteuer erhöhen.

Mit welchem Recht ist es zu vereinbaren, dass Einkünfte aus

– Arbeit, Arbeitnehmereinkünfte, Selbstständige oder

– Mieteinkünfte bis zu 45 Prozent besteuert werden,

während Einkünfte aus

– Zinsen (Kapitalertragsteuer)

oberhalb des Freibetrages nur mit 25 Prozent besteuert werden?

—-

Auch wenn ich mit diesen Punkten mir selbst schade,

es ist langfristig wichtig, dass wir im Sinne der Demokratie und des Friedens hier alle eine langfristige Denke entwickeln.

Windräder sind Langstreckenhelden. Sie drehen sich über 20 Jahre leise durch jede Wetterlage, liefern sauberen Strom, machen keinen Lärm, keinen Dreck – nur verlässliche Leistung.

Und dann? Die große Frage nach dem Lebensende

Was passiert mit den Rotorblättern, wenn sie ausgedient haben?

Die Antwort: Wir recyceln – clever, pragmatisch und mit wachsendem Erfolg

Fakt: Bis 2030 müssen in Deutschland etwa 25.000 Rotorblätter rückgebaut werden. Das entspricht rund 400.000 Tonnen Material, größtenteils GFK – langlebig, aber recyclingtechnisch anspruchsvoll.

Die vier großen Recyclingwege

1) Zementwerke (mechanisch-thermisch)

Rotorblätter werden zerkleinert,

Fasern ersetzen Zuschlagstoffe im Zement,

Harzanteile liefern Energie.

Praxis: Eingesetzt u. a. von Holcim/Geocycle. Vorteile: etabliert, skalierbar, spart CO₂.

2) Chemisches Recycling (im Aufbau)

Pyrolyse & Solvolyse trennen Verbundstoffe,

Glasfasern & Harze werden zurückgewonnen,

Geeignet für hochwertige Weiterverarbeitung.

Status: Projekte in Frankreich, Deutschland, USA. Potenzial: zirkulär, noch im Pilotstadium.

Nach Jahrzehnten voller Gutachten, „Kommissionen für die Zukunft der Vergangenheit“ und endlosen Sonntagsreden hat Markus Söder die Rentenfrage gelöst.

Nein, nicht mit Gerechtigkeit oder Reformen – sondern mit Zucker, Fleisch, Butter und einer ordentlichen Dosis fossilem Dampf.

Bravo, Markus!

Und die neue Merz-Regierung nickt dazu wie ein Schausteller-Wackeldackel:

Kanzler Friedrich Merz lächelt wie ein Vorsitzender beim Aufsichtsrattreffen von beispielsweise BlackRock,

Friedrich Merz – Umbau von Deutschland in die Vergangenheit für BlackRock, Gaslobby und sonstiger fossiler Lobby.

Lars Klingbeil schüttelt Klimagelder wie Monopolyscheine,

Lars Klingbeil mit der Gaslobby – Katherina Reiche von Friedrich merz an Bord geholt – Ki-generiert Ein bisschen Satire muss immer öfter kommen.

Katherina Reiche segnet Gas als „Brücke“ ab,

Katherina Reiche dreht am Gas-Lobby-Rad (ki-generiert) Satire oder Sarkasmus?

Patrick Schnieder betet das Verbrenner-Evangelium,

Carsten Schneider flüstert „Zielpfade“,

und Alois Rainer

thront auf dem Butterfass wie der Papst von Bayern. Heimat, Hurra, Hallodri!

Zucker macht frei!

Markus Söder und Hubertus Aiwanger – „Butter ist ein Stück Heimat… das schmeckt auch ohne Brot…“ KI-generierte Satire

Söder weiß:

Wer genug Zucker in die Menschen pumpt, spart in der Rente.

Diabetes als Rentenreform – warum kam da bloß niemand früher drauf?

Bald im CSU-Programm: „Zuckert den Alten den Weg frei – für eine gesunde Kassenbilanz!“

——

Milch-Mafia mit Steuer-Milchbart

Pflanzenmilch 19 %, Kuhmilch 7 % – Söder nennt das „Tradition“, Ökonomen nennen es Lobbyismus. Ergebnis: Kühe glücklich, Veganer zahlen Strafzoll. Gesundheit? Ach was, wir sparen doch Rente!

——

Fleisch ist mein Gemüse!

Markus Söder PRO Fleischindustrie Pro Bay. Bauernverband, Pro McDonald & Co. damit die Deutschen früher krepieren und die Pflege- und Rentenversicherung entlastet wird. (ki-generiert) Satire muss sein.

Im Wirtshaus weiter nur 7 % MwSt – für Haxe, Wurst und den Tod auf Raten. Gemüse bleibt Luxusgut für „Bio-Heilige“.

Söder weiß: „Ein Volk, das Schweinshaxn isst, liegt schneller im Ruhestand – unter der Erde.“

Markus Söder (CSU) für Mehrwertsteuersenkung in der Gastronomie und , Lobby DEHOGA und Fleischlobby- besonders interessant für MC Donald & Co.: Populistischer geht es nicht mehr (Bild KI-generiert)

——-

Butter, Aiwanger & das goldene Kalb

Bauernverband, CSU und Freue Wähler in Bayern:- „Butter ist ein Stück Heimat… das schmeckt auch ohne Brot…“ KI-generierte Satire

Butter ist das neue Gold, Margarine das Böse aus der Klima-Hölle.

Söder & Aiwanger geben die Losung aus:

„Finger weg von unserer Butter!“ – sonst ist man links, linksextrem oder – schlimmer – grün.

Fossile Liebe & die Kunst der EU-Strafzettel

Die Königsdisziplin: Verzögern, verschleppen, verwehren. Wenn Deutschland die EU-Klimaziele reißt, werden Emissionsrechte zugekauft – sprich: wir zahlen. Aber das nennt man dann nicht Strafe, sondern „Souveränitätsprämie“. Klingt besser, stinkt genauso.

Und jetzt das Sahnehäubchen: Bezahlt wird bundesweit – bevorzugt über den Klima- und Transformationsfonds (KTF).

Also Geld, das eigentlich für Wind, Solar, Speicher gedacht war.

In Satire-Deutsch:

Immer zu schnell fahren, das Knöllchen aus der Klimakasse begleichen – und dabei „Freiheit!“ rufen.

Verbrenner forever!

E-Autos? „Nicht sexy.“

Verbrenner?

Heimat, Lederhose, Motorensound.

Wer im Feinstaub hustet, beantragt keine Rente mehr – aktiver Bevölkerungsschutz für die Kassen.

——

Gas aus Bayern – mit Brückensegen

Katherina Reiche nennt es „Brückentechnologie“, Söder sagt „Bayerns Öl“. Tatsächlich ist es nur fossiler Mief mit CSU-Stempel. Aber hey – die Lobby klatscht.

Während Deutschland mit der 2%-Ausrede versagt, überholt Peking die Welt beim Klimaschutz!

Und Reiche will noch mehr Gas nutzen! Die Lobbytante der Gaslobby – KI-generiert

Die neue Staatsdoktrin: Wer nicht mitspielt, ist „links“

Wer Butter kritisiert, wird Bio-Spießer genannt.

Wer Diesel hinterfragt, ist Klima-Terrorist.

Wer EU-Strafen unverschämt findet, ist Vaterlandsverräter.

Söder setzt das bayerisch konsequent um: „Alles links außer CSU.“

NEU: Die Mütterrente als Herzstück der Wahlwerbung

Söder hat durchgesetzt, dass die Mütterrente in der gesetzlichen Rentenversicherung erhöht wird.

Tolle Sache für Mütter – aber nur, wenn sie lange genug leben. Sonst war’s nur eine Wahlstimmen-Magnetkarte mit Herzchen-Design.

Der Haken, den man im Jubel nicht hört:

Diese Mehrleistung ist eine versicherungsfremde Leistung.

Das heißt in normaler Sprache:

Sie gehört nicht aus Beiträgen der Versicherten bezahlt, sondern aus dem Bundeszuschuss.

Genau dafür ist er da – für Leistungen, die nicht durch Beiträge abgedeckt sind, sondern durch politische Entscheidungen der gesetzlichen Rentenversicherung aufgebürdet wurden.

Reality-Check: Der Bundeszuschuss ist zu niedrig.

Viel zu niedrig. Im letzten Jahr fehlten laut Rechnung satte 40 Milliarden Euro.

Ergebnis: Die Rentenkasse blutet, während die Politik sich auf der Bühne gegenseitig Orden ansteckt.

Übersetzung in ganz simpel:

Politik bestellt die Torte, die Rentenversicherung soll sie bezahlen – und wenn die Kasse leer ist, kommt der Chor:

„Seht ihr, die gesetzliche Rente taugt nichts – her mit der Privatlösung!“

Wer freut sich?

Merz lächelt, die neoliberalen Kräfte applaudieren, BlackRock & Co. polieren schon die Prospekte.

Denn wenn der Bundeszuschuss die versicherungsfremden Leistungen nicht deckt und die gesetzliche Rente ins Schlingern gerät, gilt das als „Beweis“, dass man besser privat spart – natürlich gegen Gebühren, Provisionen und Renditeversprechen im Glitzerpapier.

Und wer jetzt denkt: „Dann wähl ich halt AfD!“

Glückwunsch – das ist die Hardcore-Variante. Die AfD will die Energiewende nicht nur stoppen, sondern rückwärts abfackeln:

Windräder weg, Solar runter, Russengas mit Putin-Siegel oder Fracking-Gas aus den USA noch mehr – Hauptsache teuer und abhängig.

Als Bonus: Raus aus der EU.

Dann gelten gar keine Klimaregeln mehr – und statt Strafzetteln zahlen wir direkt die Großschadensrechnung. Kurz gesagt: Söder & Merz spielen mit Streichhölzern, die AfD bringt den Flammenwerfer mit.

Söders selbstloses Opfer

Wer fettig lebt, stirbt schneller,

wer schneller stirbt, entlastet Renten- und Pflegekassen,

wer rechtzeitig stirbt, kann nicht mehr gegen CSU/CDU wählen.

Genial. Zynisch. Konsequenz in Reinkultur.

Glückwünsche ans Lobby-Dreamteam!

Ein Hoch auf Markus Söder, Friedrich Merz, Lars Klingbeil, Katherina Reiche, Patrick Schnieder, Carsten Schneider und Alois Rainer.

Die Rente ist sicher – weil die Rentner vorher verschwinden.

CSU & CDU – „Für eine Zukunft, die niemand mehr erlebt.“

AfD – „Für keine Zukunft, weil wir sie gleich abfackeln.“

Resümee

Die Show funktioniert so: Lobby füttern, EU-Ziele reißen, KTF anzapfen, Mütterrente fürs Herz, Bundeszuschuss zu klein lassen, Rentenversicherung ausbluten – und dann mit ernster Miene raunen: „Seht ihr? Die gesetzliche Rente kann’s nicht. Privat ist besser.“ BlackRock & Co. danken artig.

Auch wenn es sich hier um Satire handelt, der Content dürfte zu 100 % stimmen.

Werner Hoffmann Rentenexperte – www.Renten-Experte.de

—-

Die AfD gibt sich gern als Partei der kleinen Leute – doch bei genauerem Blick auf ihr Rentenkonzept offenbart sich ein gefährlicher Cocktail aus Populismus, wirtschaftlicher Verantwortungslosigkeit und sozialer Spaltung.

Wie perfide und unglaubwürdig die AfD ist, wird nachfolgend erklärt.

Hinter wohlklingenden Forderungen wie „70 % Rentenniveau“ verbergen sich Pläne, die Rentenversicherung zu destabilisieren, Gewerkschaften zu entmachten, den Mindestlohn auszuhöhlen und ethnische Kriterien in die Sozialpolitik einzuführen.

Hier die wichtigsten Inhalte, Pläne und perfiden Folgen der AfD-Rentenpolitik – mit konkreten Beispielen und Warnsignalen:

1. Rentenniveau angeblich auf 70 % – aber mit welchen Löhnen?

Die AfD ist gleichzeitig für die Abschaffung des Mindestlohns bzw. für dessen Stagnation,

Gewerkschaften sollen entmachtet und Tarifverhandlungen erschwert werden,

Lohnverhandlungen ohne starke Arbeitnehmervertretungen führen zu sinkenden Reallöhnen,

Wenn das Rentenniveau an schlechtere Löhne gekoppelt ist, bedeutet 70 % nicht Sicherheit, sondern Armut im Alter.

Beispiel:

Unstreitig ist, dass ohne Gewerkschaften, ohne Tarifvertrag der Durchschnittslohn erheblich niedriger wäre. Dies hat auch schon eine Untersuchung in Betrieben ergeben, bei denen kein Tarifvertrag oder kein Betriebsrat vorhanden ist.

AfD: 70 % von 2.500 € Netto sind nur 1.750 €Bruttorente!

Wie hoch ist das Durchschnitts-Brutto, Durchschnitts-Netto und die 48%-Rente derzeit?

48 % aus 4.207 € Brutto (Bruttodurchschnittseinkomnen in der GRV: mtl. 4.207 € bzw. Jährlich: 50 493 €) sind 2.019 € Bruttomonatsrente

Ergebnis:

Würde die AfD die Gewerkschaften, den Betriebsrat und den Tarifvertrag abschaffen, dann würde die gesetzliche Rente bei der AfD zwar prozentual 70% betragen, aber die Rente in Euro etwa 250 Euro im Durchnitt geringer.

Noch dazu würde die deutsche Rentenversicherung weniger Beitrag einnehmen, denn geringere Löhne bedeuten auch weniger Sozialversicherungseinnahmen.

Dafür müsste der Staat dann aber auch noch 100 Milliarden € jedes Jahr in die Rentenversicherung zusätzlich einzahlen!

Hinzu käme dann noch Punkt zwei:

2. Abschaffung der „versicherungsfremden Leistungen“ – ein gefährlicher Etikettenschwindel

Die AfD fordert, dass der Staat die sogenannten versicherungsfremden Leistungen vollständig aus Steuermitteln finanzieren soll – das klingt zunächst gerecht, ist aber eine perfide Strategie:

Mütterrenten,

Renten für Kindererziehungszeiten,

Pflegezeiten,

Renten für Kriegsversehrte oder Spätaussiedler.

Diese Leistungen sollen laut AfD aus dem Rentensystem ausgelagert werden, wodurch sie künftig leichter gekürzt, gedeckelt oder vollständig gestrichen werden können.

Besonders betroffen wären: Frauen mit Erziehungszeiten, pflegende Angehörige, Zugewanderte, Kriegs- und Gewaltopfer.

Richtiger Weg: Diese Leistungen sollten im System der gesetzlichen Rentenversicherung bleiben, aber vollständig durch Steuermittel des Bundes ersetzt werden – aus allen Steuerquellen, rechtlich verbindlich und verlässlich.

Begründung: Die versicherungsfremden Leistungen sind keine originären Aufgaben der Rentenversicherung, sondern wurden ihr nachträglich politisch auferlegt. Selbst wenn sie sozialpolitisch wünschenswert sind, dürfen sie nicht aus Beiträgen finanziert werden, weil das die originären Rentenansprüche aller Versicherten schmälert und das Vertrauen in die Rentenversicherung untergräbt.

Die AfD nutzt hier ein scheinbar „soziales Argument“, um am Ende soziale Leistungen zu schwächen. Die Auslagerung aus dem Rentensystem ist nicht sozial, sondern ein Trick zur Aushöhlung.

3. Gewerkschaften als Feindbild – Tarifbindung vor dem Aus

Einschränkungen beim Streikrecht,

verpflichtende Schlichtungsverfahren vor Arbeitskämpfen,

Abschaffung der Allgemeinverbindlichkeit von Tarifverträgen,

Zurückdrängung gewerkschaftlicher Mitbestimmung im Betrieb.

Folgen: Weniger Tarifverträge, niedrigere Löhne, Machtlosigkeit der Arbeitnehmer:innen gegenüber Konzernen.

Warnsignal: Löhne können ohne Gewerkschaften beliebig gedrückt werden – was wiederum zu noch niedrigeren Rentenansprüchen führt. Die Rentenformel bleibt gleich, aber die Basis wird systematisch geschwächt.

——-

Teil 2: Wie die AfD die Löhne drückt, die Renten spaltet und Altersarmut in Kauf nimmt

——

4. Mindestlohn schleifen – Armut zementieren

Offiziell behauptet die AfD, den Mindestlohn nicht abschaffen zu wollen – doch ihre Politik würde genau das bewirken:

Sie lehnt politische Eingriffe in die Mindestlohnhöhe ab,

möchte die Entscheidungen der Mindestlohnkommission „respektieren“,

fordert Sonderregelungen für bestimmte Branchen wie Gastronomie oder Landwirtschaft,

setzt auf staatliche Lohnaufstockung – also Steuerfinanzierung von Dumpinglöhnen.

Was bedeutet das konkret? Nicht die Arbeitgeber würden faire Löhne zahlen – sondern der Staat müsste mit Steuergeld ausgleichen, was Unternehmen nicht bereit sind zu zahlen.

Folgen:

Der Mindestlohn verliert seine untere Haltelinie,

Dumpinglöhne werden salonfähig gemacht,

Millionen Beschäftigte hätten keinen Schutz mehr vor Ausbeutung,

Die Löhne sinken insgesamt – und damit auch die Rentenansprüche.

Und damit wird auch klar: Wenn die AfD ein Rentenniveau von 70 % verspricht, dann meint sie 70 % von gesenkten, ausgehöhlten Löhnen.

70 % von 2.000 = 1.400 €

48 % von 3.500 € = 1.680 €

Das ist keine Verbesserung – das ist Armut mit Ansage.

5. Rentenversicherung nur für „Deutsche“?

Besonders perfide ist die nationalistische Komponente in der Rentenpolitik der AfD.

Rentenzuschläge oder Zusatzleistungen sollen nur „deutschen Staatsangehörigen“ zustehen,

auch wenn Migrant:innen jahrzehntelang Beiträge gezahlt haben – sie sollen ausgeschlossen werden, oder zumindest eine erheblich reduzierte Leistung beziehen,

in Landesprogrammen wie Thüringen fordert die AfD „Rentenvorteile für Deutsche“.

Was bedeutet das konkret?

Spaltung der Gesellschaft nach Herkunft, nicht nach Leistung,

Verstoß gegen Artikel 3 des Grundgesetzes (Gleichheitsgrundsatz),

Bruch mit EU-Recht,

Diskriminierung von Millionen Beitragszahler:innen – allein aufgrund ihres Passes.

Warnsignal: Die AfD verwandelt die solidarische Rentenversicherung in ein ethnisch-nationalistisches Instrument. Wer „nicht deutsch genug“ ist, bekommt weniger – unabhängig von seiner Lebensleistung.

6. Flexibles Renteneintrittsalter – aber nur auf dem Papier

Ein weiteres Beispiel für trügerische Versprechungen ist das sogenannte „flexible Renteneintrittsalter“:

Die AfD fordert, dass nach 45 Beitragsjahren ein abschlagsfreier Rentenbeginn möglich sein soll,

lehnt aber eine generelle Anhebung des Rentenalters ab,

verspricht Flexibilität, ohne soziale Absicherung.

Doch wer erreicht 45 Beitragsjahre?

Menschen mit Studium?,

Erziehende?,

Pflegende Angehörige?,

Chronisch Kranke oder Langzeitarbeitslose?,

Frauen, Ostdeutsche, Solo-Selbstständige?

Für sie bedeutet AfD-Politik:

Weiterarbeiten bis 67 oder länger,

oder früher in Rente mit Abschlägen,

bei ohnehin geringen Rentenansprüchen.

Fazit: Flexibilität ist nur dann fair, wenn sie sozial abgefedert ist.

Die AfD jedoch baut eine Zwei-Klassen-Rente: Wer durchhält, darf früher gehen – der Rest zahlt drauf.

——-

Teil 3: Warum ein stabilisiertes Rentenniveau kein Luxus, sondern ein Gebot der Gerechtigkeit ist

Ein Rentenniveau von 48 % wird von bestimmten Kreisen bereits als zu hoch dargestellt. Doch das Gegenteil ist der Fall: Dieses Niveau liegt unter dem Durchschnitt der OECD-Staaten, in denen das Sicherungsniveau oft deutlich über 50 % liegt. Länder wie Österreich, die Schweiz oder die Niederlande haben teilweise ein Nettoersatzniveau von über 70 % – und zeigen, dass ein würdiges Leben im Alter auch ohne private Zusatzvorsorge möglich ist.

Warum ein höheres Rentenniveau nicht „unbezahlbar“ ist:

Deutschland leistet sich Jahr für Jahr Steuervergünstigungen und Subventionen, von denen Besserverdienende und Konzerne überproportional profitieren,

die Steuerhinterziehung durch die reichsten 5 % der Bevölkerung kostet den Staat jährlich laut Studien bis zu 100 Milliarden Euro,

die Beiträge zur gesetzlichen Rente werden bisher nur auf Einkommen bis zur Beitragsbemessungsgrenze erhoben – alles darüber bleibt außen vor,

Kapitalerträge werden kaum zur Finanzierung des Sozialstaats herangezogen – eine moderate Steuer auf Dividenden, Aktiengewinne und Erbschaften könnte helfen, die Altersversorgung zu sichern.

Die Strategien der Kürzungsbefürworter:

die demografische Entwicklung wird als alternativloses Argument für Kürzungen genutzt,

der Generationenvertrag wird emotional aufgeladen und gegen zukünftige Beitragszahler gewendet,

es wird suggeriert, dass die gesetzliche Rente „nicht mehr zu retten“ sei – um anschließend kapitalgedeckte, private Vorsorgemodelle zu bewerben,

von Kürzungen profitieren die Finanzindustrie und private Versicherungskonzerne.

Was stattdessen gebraucht wird:

einen gesetzlichen Anspruch darauf, dass versicherungsfremde Leistungen vollständig aus Steuermitteln bezahlt werden – nicht aus Beiträgen,

eine Stärkung des Rentenniveaus auf mindestens 50 %, langfristig auf über 53 %,

eine Rentenversicherung für alle – auch für Beamte, Politiker und Selbstständige mit hohem Einkommen,

ein Ende der systematischen Demontage durch mediale Kampagnen wirtschaftsnaher Akteure.

Ein Wort zur „Aktienrente“ (Generationenkapital):

Das Modell der Aktienrente, wie es unter Finanzminister Lindner und CDU/CSU propagiert wird, ist hochriskant:

es verspricht Sicherheit durch Spekulation,

es entzieht der gesetzlichen Rente langfristig Mittel,

es schafft keine stabile Alterssicherung, sondern Abhängigkeit von Finanzmärkten,

Renditen sind ungewiss, Krisen jederzeit möglich, Verluste nicht ausgeschlossen.

Die Frage ist nicht, ob wir uns eine gute Rente leisten können – sondern wem wir sie gönnen:

Eine Gesellschaft, die jedes Jahr Milliarden in Subventionen für fossile Energien, steuerliche Vorteile für Dienstwagen, Privatjets und Investmentfonds steckt, aber gleichzeitig angeblich kein Geld für eine sichere Rente hat, setzt ihre Prioritäten falsch.

Wenn wir Altersarmut verhindern, den sozialen Frieden sichern und das Vertrauen in die gesetzliche Rente wieder stärken wollen, dann führt kein Weg daran vorbei:

Werner Hoffmann. – Unabhängiger Rentenberater (RDG) – www.Renten-Experte.de

—-

Friedrich Merz plant offenbar, die gesetzliche Rentenversicherung gezielt schlechtzureden – um neue kapitalgedeckte Anlageprodukte mit staatlicher Kapitalgarantie einzuführen.

Und sein Chefstratege Carsten Linnemann hat wohl alle Hände voll zu tun.

Die Garantie würde vom Steuerzahler getragen, also von der Allgemeinheit. Vertrieb und Verwaltung? Höchstwahrscheinlich bei BlackRock & Co. – dem Finanzkonzern, für den Merz einst selbst tätig war. Zusätzlich soll es staatliche Förderungen geben, damit das Spargeld in private Fonds fließt.

Es entsteht ein Geschäftsmodell mit doppeltem Gewinn für private Investoren: öffentliches Geld für privatwirtschaftlichen Profit. Um dieses Modell durchzusetzen, wird gezielt Zweifel an der Zukunftsfähigkeit der gesetzlichen Rente gesät. Das Rezept: schlechtreden, entwerten, privatisieren.

Wie wird die gesetzliche Rente schlechtgeredet?

Ein zentrales Argument: Die gesetzliche Rentenversicherung sei nicht finanzierbar und auf Dauer nicht tragfähig – weil sie jährlich hohe Zuschüsse aus dem Bundeshaushalt benötige.

Tatsächlich zahlt der Staat jedes Jahr einen sogenannten Bundeszuschuss, um „versicherungsfremde Leistungen“ auszugleichen – also Leistungen, die der Gesetzgeber der Rentenversicherung aufgebürdet hat, ohne dass dafür Beiträge gezahlt wurden.

Die tatsächlichen Zahlen für 2024:

Gesamteinnahmen der Rentenversicherung: ca. 381,2 Mrd. €,

Gesamte Bundeszuschüsse: rund 116 Mrd. €,

Anteil der Zuschüsse an den Einnahmen: etwa 25 %.

Diese Zuschüsse teilen sich auf in:

Allgemeiner Bundeszuschuss: ca. 61,8 Mrd. €,

Zusätzlicher Bundeszuschuss: ca. 30,8 Mrd. €,

Beteiligung an der knappschaftlichen Rentenversicherung: ca. 4,9 Mrd. €,

Weitere Mittel (z. B. Erhöhungsbeträge aus der Mehrwertsteuer).

Was jedoch regelmäßig verschwiegen wird: Diese Zuschüsse sind kein Geschenk, sondern decken Leistungen ab, die der Staat selbst beschlossen hat – zum Beispiel:

Kindererziehungszeiten,

Ersatzzeiten (Kriegsdienst, politische Haft etc.),

Renten für Spätaussiedler,

Rentenüberleitung aus der DDR,

Witwen- und Witwerrenten bei geringen Beitragszeiten,

Zuschlag zur Grundrente,

Zwei Jahre Mehrrente für besonders langjährig Versicherte.

Doch: Der Bundeszuschuss reicht nicht aus – laut Expertenschätzungen fehlen jährlich rund 40 Milliarden Euro, die letztlich von den Beitragszahlern getragen werden – auf Kosten ihres Rentenniveaus. Selbst die Deutsche Rentenversicherung kritisiert diese Praxis regelmäßig.

Wichtig: Die gesetzliche Rentenversicherung ist kein staatliches Organ, sondern eine solidarisch organisierte Selbstverwaltung – sie gehört den Versicherten, nicht dem Finanzminister.

Merz und die Haltelinie – ein stiller Angriff

Besonders alarmierend: Friedrich Merz ließ erkennen, dass er die Haltelinie von 48 % beim Rentenniveau abschaffen möchte. Diese Haltelinie schützt derzeit Millionen Rentner davor, in Altersarmut abzurutschen.

Dauerhaft sinkende Renten,

Mehr Menschen, die aufstocken oder Sozialhilfe beantragen müssen,

Geringverdiener, die sich keine private Vorsorge leisten können,

Wachsende Abhängigkeit von Finanzmärkten.

Rechte und rechtsextreme Parteien: Abschaffung statt Reform

Was Merz durch die Hintertür betreibt, fordern rechtspopulistische und rechtsextreme Parteien wie die AfD bereits offen:

Vollständige Abschaffung der gesetzlichen Rentenversicherung,

Einführung rein privater Vorsorgesysteme,

Subventionierte Aktienrente,

Modelle, bei denen Migranten bei gleicher Einzahlung weniger Rente erhalten sollen.

Diese Vorschläge sind nicht nur verfassungswidrig (Art. 3 GG), sondern auch sozial gefährlich – sie spalten die Gesellschaft und untergraben das Solidaritätsprinzip.

Faktencheck: Wie stabil ist das System wirklich?

2010: ca. 41 Millionen Erwerbstätige,

2024: ca. 46 Millionen Erwerbstätige.

Die Zahl der Beitragszahler ist gestiegen, nicht gefallen. Auch die Bevölkerung ist gewachsen, nicht geschrumpft. Und: Der Effekt der alternden Gesellschaft wird sich in 10–20 Jahren stabilisieren.

Derzeit ist es so, dass nur 10 % der Bevölkerung unter 25 Jahren ist, in Ostdeutschland noch niedriger.

Sollte die AfD im Osten den Migrationshass fortsetzen, dann wird die Bevölkerung in den neuen Bundesländern auf dem Pflegegradalter landen, denn immer weniger Menschen mit Migrationshintergrund wollen in solchen Hassgebieten leben.

Klimabedingte Migration – eine reale Chance

Menschen aus Afrika fliehen vor Dürre und Hunger,

Menschen aus Südeuropa verlassen Regionen mit Wasserknappheit,

Menschen aus Asien suchen Schutz vor dem steigenden Meeresspiegel.

Diese Menschen könnten – bei gelungener Integration – die Erwerbsbevölkerung stabilisieren und das Rentensystem stützen.

Wie das System gerechter werden kann

Neben der gesetzlichen Rente sollte die betriebliche Altersvorsorge gestärkt und die private Vorsorge gefördert werden. Aber: Die Verlagerung der Verantwortung vom Staat auf das Individuum ist nicht der richtige Weg.

Deshalb mein Vorschlag:

Selbstständige sollten grundsätzlich in die gesetzliche Rentenversicherung einzahlen,

Ausnahme bei ausreichender Vorsorge: mindestens 25 Entgeltpunkte,

Wer privat vorsorgt (z. B. über Garantieprodukte) kann sich befreien lassen.

Und wer nicht vorsorgt?

Wer gar keine Altersvorsorge betreibt, darf im Alter nicht einfach auf Sozialhilfe hoffen. Denn diese wird finanziert durch:

Einkommensteuer,

Mehrwertsteuer,

Energiesteuer,

Stromsteuer,

Tabak- und Alkoholsteuer.

Steuerzahler sind wir alle. Es kann nicht sein, dass jemand sich heute der Verantwortung entzieht – und morgen der Allgemeinheit auf der Tasche liegt.

Schlussfolgerung

Die gesetzliche Rente ist kein Auslaufmodell, sondern das Rückgrat unseres Sozialstaats. Wer sie schwächt, zerstört Vertrauen, Gerechtigkeit und Stabilität. Was Merz und die AfD fordern, ist ein Sozialabbau im Interesse der Finanzmärkte.

Doch es gibt Alternativen: Ein gerechtes Rentensystem, das alle einbezieht – und niemanden zurücklässt.

Ich bin seit 46 Jahren in der Versicherungswirtschaft tätig – mit Qualifikation in gesetzlicher wie privater Altersversorgung. Ich habe als Versicherungskaufmann (IHK), Generationenberater (IHK), Seniorenberater (NWB) und Betriebswirt für betriebliche Altersversorgung unzählige Lebensverläufe gesehen. Zudem bin ich qualifizierter Rentenberater nach Rechtsdienstleistungsgesetz.

Gesetzliche und private Altersvorsorge sind keine Gegensätze – sondern zwei Seiten derselben Medaille.

Werner Koller Ökonomie / Politische Philosophie / Wirtschaftsrecht.

—

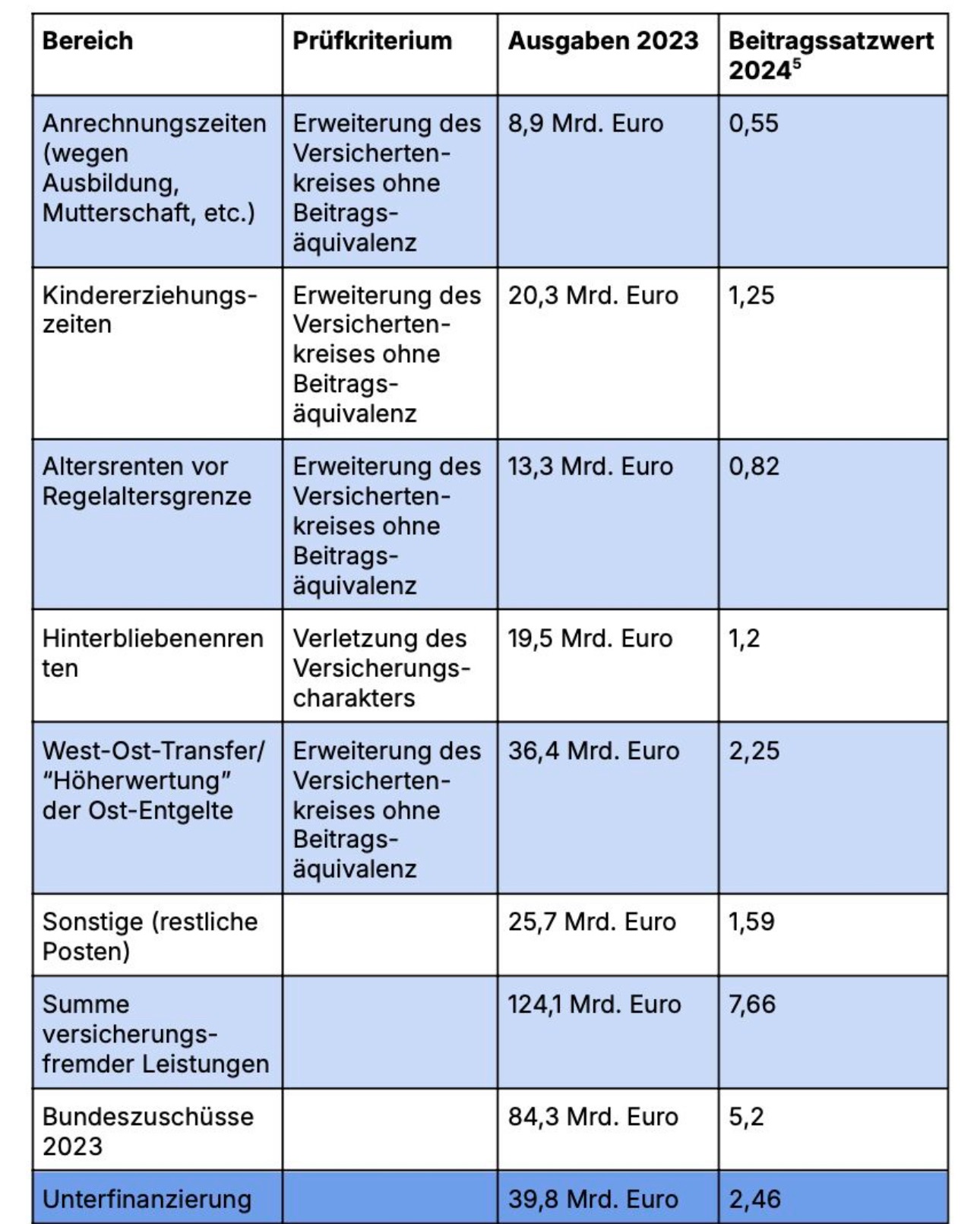

Ich bin in Kommentaren zum gestrigen Beitrag verschiedentlich nach Höhe und Zusammensetzung versicherungsfremder Leistungen in der Rentenversicherung gefragt worden. Voila.

Erziehungs-, sowie Ausbildungszeiten können unter bestimmten Bedingungen als Beitragszeiten angerechnet werden, ohne dass in dieser Zeit Beiträge in die GRV eingezahlt werden.

Quelle: siehe unten*

Bestimmte Personengruppen, wie zum Beispiel langjährig Versicherte mit 45 Versicherungsjahren oder schwerbehinderte Menschen, können ohne vollen Abschlag vor der Regelaltersgrenze in Rente gehen.

Um die seit der Wiedervereinigung noch immer durchschnittlich geringeren Löhne in Ostdeutschland für die Rentenberechnung auszugleichen, werden die Beitragszahlungen mit dem sogenannten Umwertungsfaktor hochgewertet, sodass im Osten bei gleichem Entgelt und damit gleicher Beitragszahlung ein um etwa vier Prozent höherer Rentenanspruch erworben wird als im Westen.

Versterben Elternteile oder Ehepartner, haben die Hinterbliebenen bei Vorliegen der Voraussetzungen einen Anspruch auf eine Witwen-, bzw. Waisenrente.

Versicherungszeiten nach dem Fremdrentengesetz, welche Menschen angerechnet werden, die nach dem Zweiten Weltkrieg, bzw. nach 1990 als Vertriebene, Spätaussiedler oder Flüchtlinge nach Deutschland gekommen sind –> Mit ca. 18 Mrd. € ist das der größte Anteil in der Position „Sonstige“

Die Gesamtsumme der versicherungsfremden Leistungen beträgt für das Beitragsjahr 2023 ca. 124 Mrd. €.

Das übersteigt den Bundeszuschuss aus Steuermitteln um etwa 40 Mrd. €. Um diesen Differenzbetrag werden Rentenbeiträge für eigentlich gesamtgesellschaftliche Aufgaben verwendet.

Die Beitragszahler subventionieren also die Steuerzahler.

Nicht umgekehrt.

Bei vollständiger Überführung aller versicherungsfremden Leistungen in den Bundeshaushalt könnte der Rentenbeitrag von derzeit 18,6% auf etwa 16,7% gesenkt werden.

——

Kommentar von

Werner Hoffmann Rentenexperte – www..Renten-Experte.de –

Danke für die Bestätigung und Ergänzung meiner in den vergangenen Jahren gemachten Ausführungen.

Werner Koller Ökonomie / Politische Philosophie / Wirtschaftsrecht.

——

„Wir müssen länger arbeiten.“ scheint sich in der Politik zu einem Mantra zu entwickeln. Mit Blick auf das Mengengerüst bleibt allerdings unklar, was damit eigentlich bewirkt werden soll.

Vor dem Ländervergleich sollte man zunächst das Arbeitsvolumen adressieren, also die Gesamtzahl aller hierzulande geleisteten Arbeitsstunden. Diese sind kontinuierlich gestiegen und erreichten 2023 mit 61,4 Mrd. Stunden den höchsten Wert in der Geschichte der Bundesrepublik. 2024 gingen sie minimal um 0,1 Prozent zurück, liegen aber immer noch weit höher als vor 20 Jahren mit damals rund 56 Mrd. Stunden.

Deutschland kommt – trotz der wenigsten Feiertage EU-weit – aufgrund von 30 Urlaubstagen und der recht niedrigen Wochenarbeitszeit auf 1.681 Stunden pro Jahr. Am kürzesten arbeiten Beschäftigte in Frankreich mit durchschnittlich 1.608 Stunden. Das sind 248 Stunden beziehungsweise sechs Wochen pro Jahr weniger als Beschäftigte in Ungarn und Estland.

Die durchschnittliche Lebensarbeitszeit hierzulande beträgt 39,3 Jahre. Das liegt deutlich über dem EU-Schnitt von 36,5 Jahre. Etwa 52.000 Stunden arbeitet jeder sozialversicherungspflichtig Beschäftigte zwischen Berufsaufnahme und Renteneintritt. Das entspricht – trotz der vierthöchsten Teilzeitquote von 22% – ziemlich genau dem EU-Mittel. Die längere Lebensarbeitszeit in Jahren kompensiert also die kürzere Jahresarbeitszeit.

✅ Die Verlängerung der Lebensarbeitszeit hätte auch ein Effektivitätsproblem, weil 28% der Rentner bis 70 Jahre hierzulande bereits zusätzlich arbeiten. In Frankreich, Italien und Spanien sind es nicht einmal 10%. Und das Hauptargument der Politik ist schlicht unzutreffend: Unsere Rentenbezugsdauer von 21 Jahren ist nicht übermäßig lang, sondern liegt sogar deutlich unter dem EU-Durchschnitt von 23 Jahren.