Ein Beitrag von Werner Hoffmann

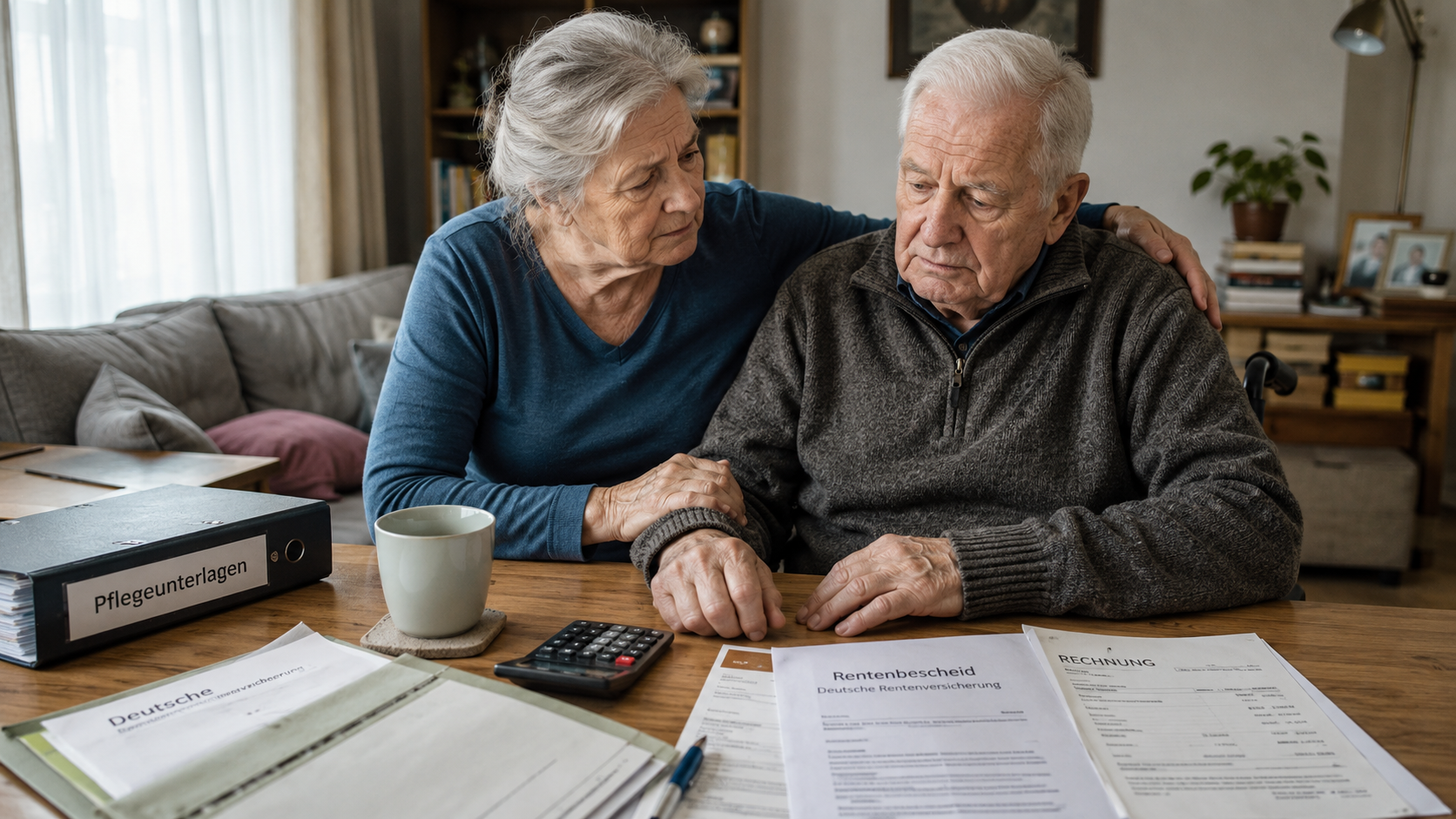

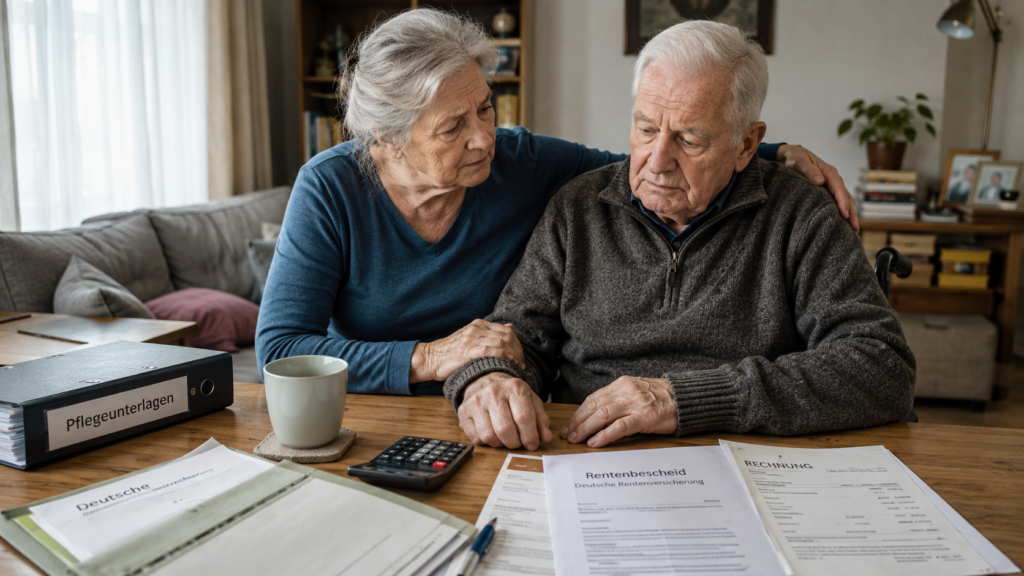

Millionen Menschen in Deutschland pflegen Angehörige zu Hause – oft neben dem Beruf, häufig unter großer körperlicher und psychischer Belastung. Nun sorgt ein Gesetzentwurf der Bundesregierung für heftige Kritik: Ab 2027 sollen die Rentenansprüche pflegender Angehöriger deutlich sinken. Besonders betroffen wären Menschen, die bereits die Regelaltersgrenze erreicht haben. Für sie könnten zusätzliche Rentenansprüche aus der Pflege sogar vollständig entfallen.

Der Hintergrund: Bislang zahlt die Pflegekasse unter bestimmten Voraussetzungen Rentenbeiträge für Menschen, die Angehörige pflegen. Diese Beiträge sollen künftig um rund 30 Prozent reduziert werden. Die Bundesregierung begründet dies mit der angespannten Finanzlage der Pflegeversicherung und erhofft sich dadurch erhebliche Einsparungen.

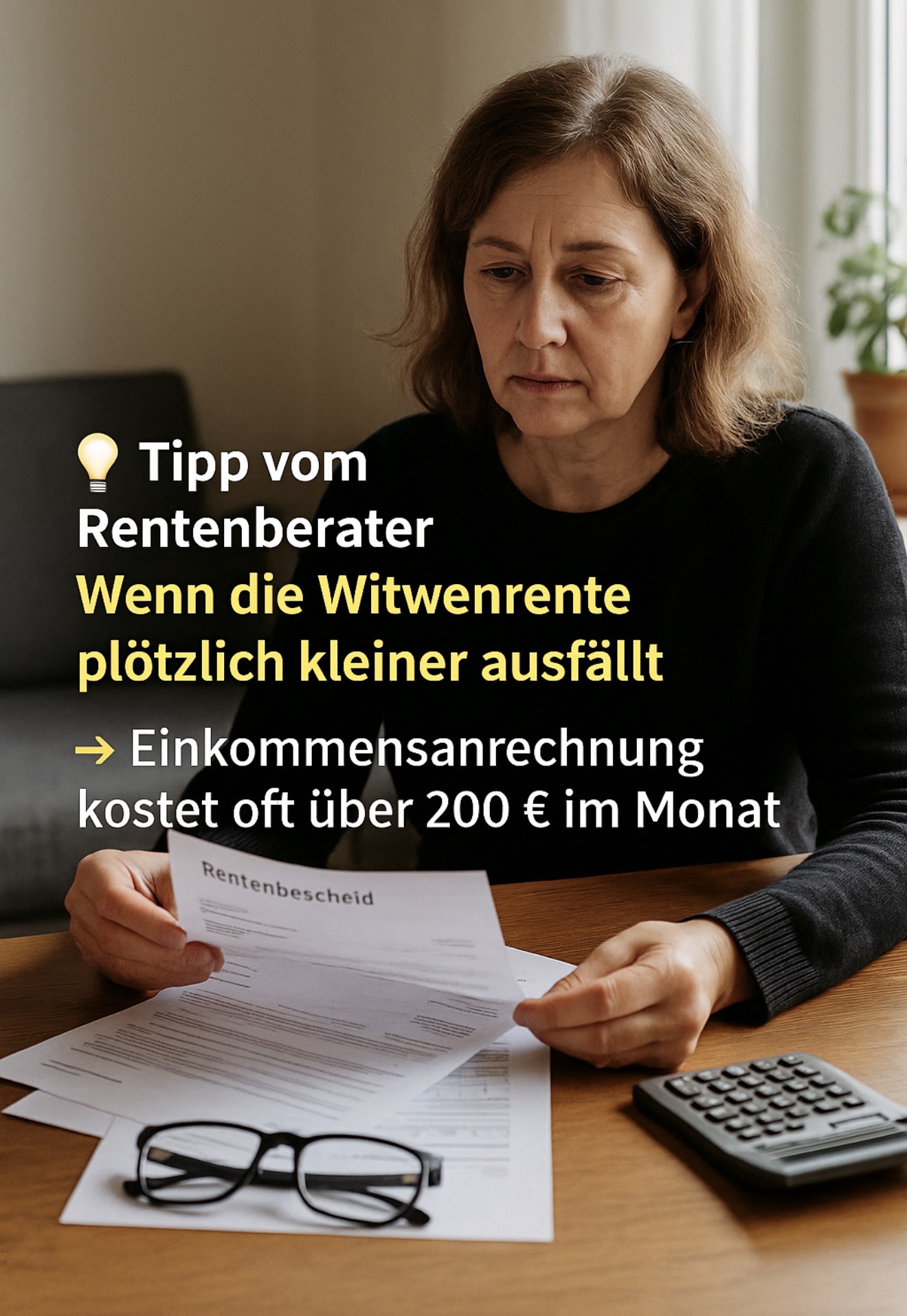

Für viele Betroffene hätte dies spürbare Folgen. Wer heute einen Angehörigen mit hohem Pflegegrad versorgt, kann dadurch zusätzliche Rentenansprüche erwerben. Nach den aktuellen Plänen würden diese Ansprüche künftig deutlich geringer ausfallen. Je länger die Pflege dauert, desto größer wird der Verlust bei der späteren Rente.

Besonders umstritten ist die geplante Regelung für Personen, die bereits eine Altersrente beziehen und trotzdem Angehörige pflegen. Für diese Gruppe sollen künftig keine zusätzlichen Rentenansprüche mehr aufgebaut werden können. Kritiker sprechen deshalb von einer faktischen 100-Prozent-Kürzung der bisherigen Rentengutschriften für pflegende Senioren.

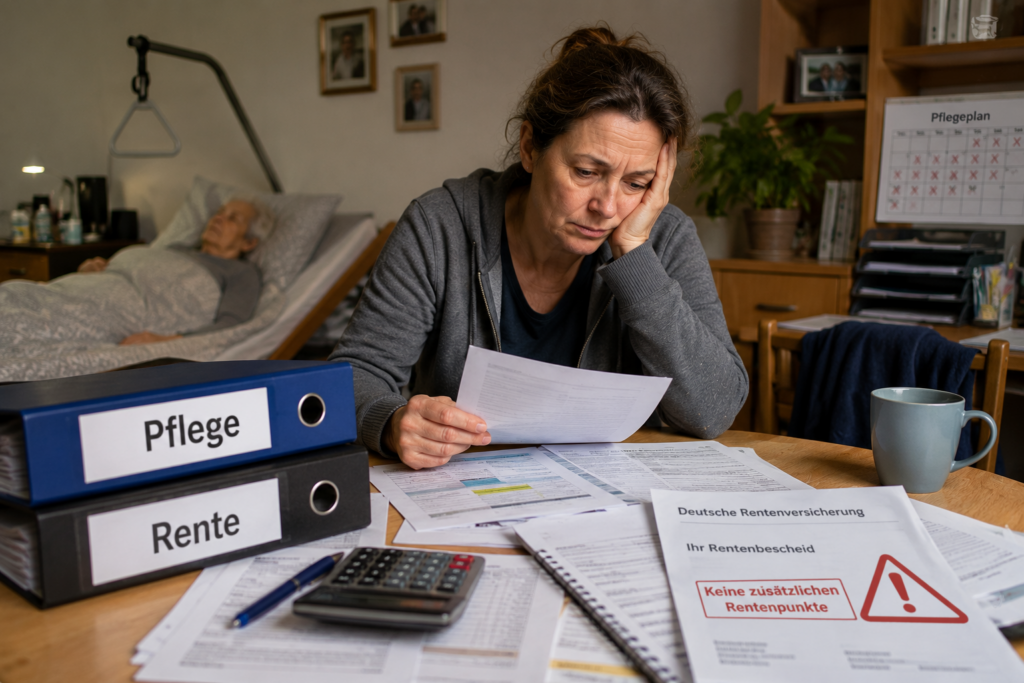

Dabei wird häufig übersehen, welchen enormen volkswirtschaftlichen Wert die häusliche Pflege besitzt. Würden alle pflegenden Angehörigen ihre Tätigkeit einstellen, müssten deutlich mehr Pflegebedürftige in stationären Einrichtungen versorgt werden. Die Kosten für die Sozialversicherungssysteme würden dadurch massiv steigen.

Der Widerstand gegen die Pläne wächst. Sozialverbände, Pflegeorganisationen und auch Politiker verschiedener Parteien warnen davor, dass ausgerechnet diejenigen belastet werden, die das Pflegesystem tagtäglich stützen. Ohne die Millionen pflegenden Angehörigen würde die Pflege in Deutschland schon heute an ihre Grenzen stoßen.

Die Diskussion zeigt erneut ein grundlegendes Problem: Während die Politik die häusliche Pflege als unverzichtbar bezeichnet, sollen gleichzeitig Leistungen gekürzt werden, die ursprünglich als Anerkennung und Ausgleich für die Pflegearbeit geschaffen wurden.

Sollten die Pläne umgesetzt werden, wäre dies für viele pflegende Angehörige ein fatales Signal: Mehr Verantwortung übernehmen, aber künftig weniger Anerkennung erhalten.

Die Frage lautet deshalb: Wer soll künftig noch bereit sein, einen Angehörigen zu Hause zu pflegen, wenn ausgerechnet diejenigen finanziell benachteiligt werden, die das Pflegesystem jedes Jahr um Milliarden entlasten?

#Pflege

#PflegendeAngehörige

#Rente

#Pflegereform

#Altersvorsorge