Ein Beitrag von

Werner Hoffmann

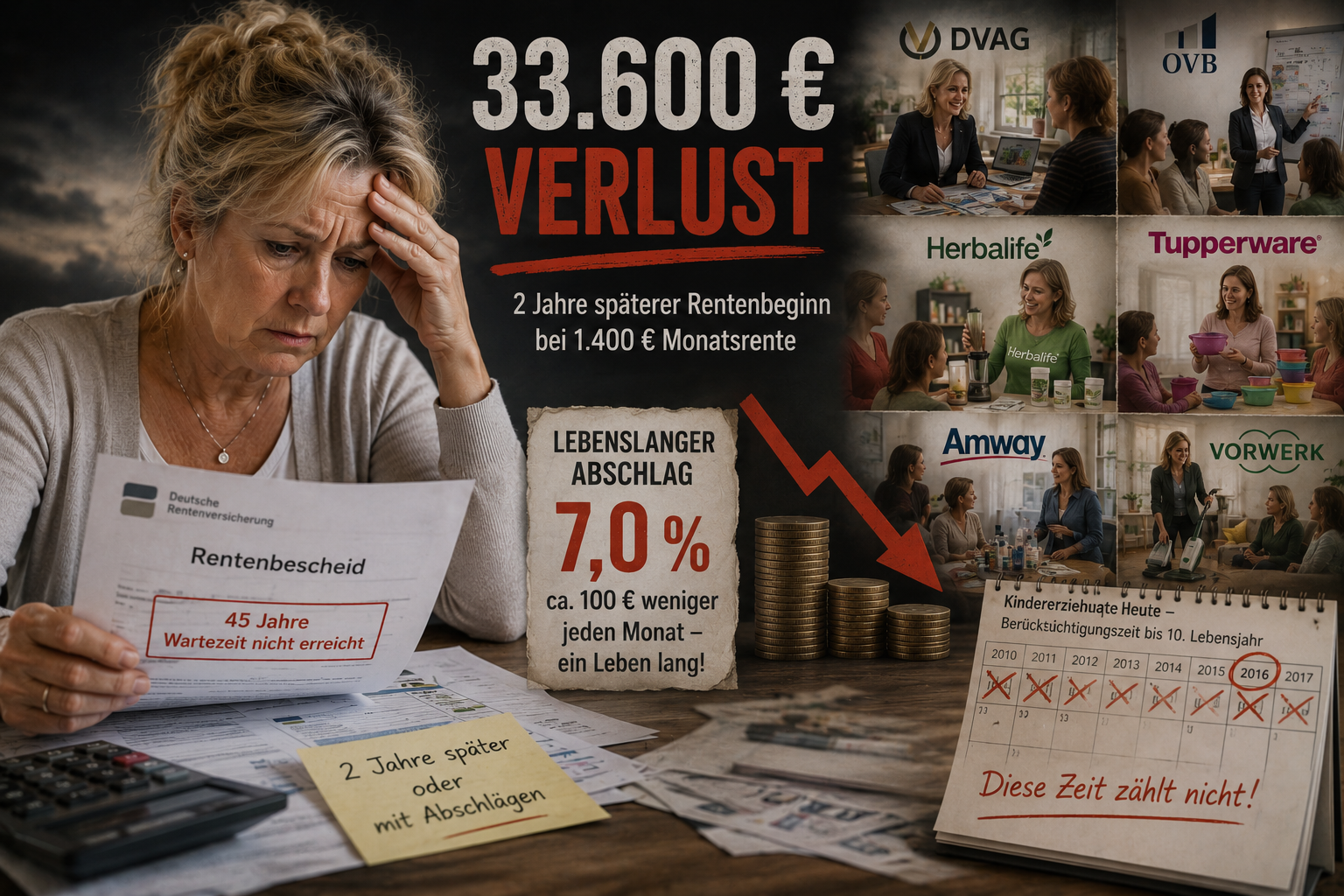

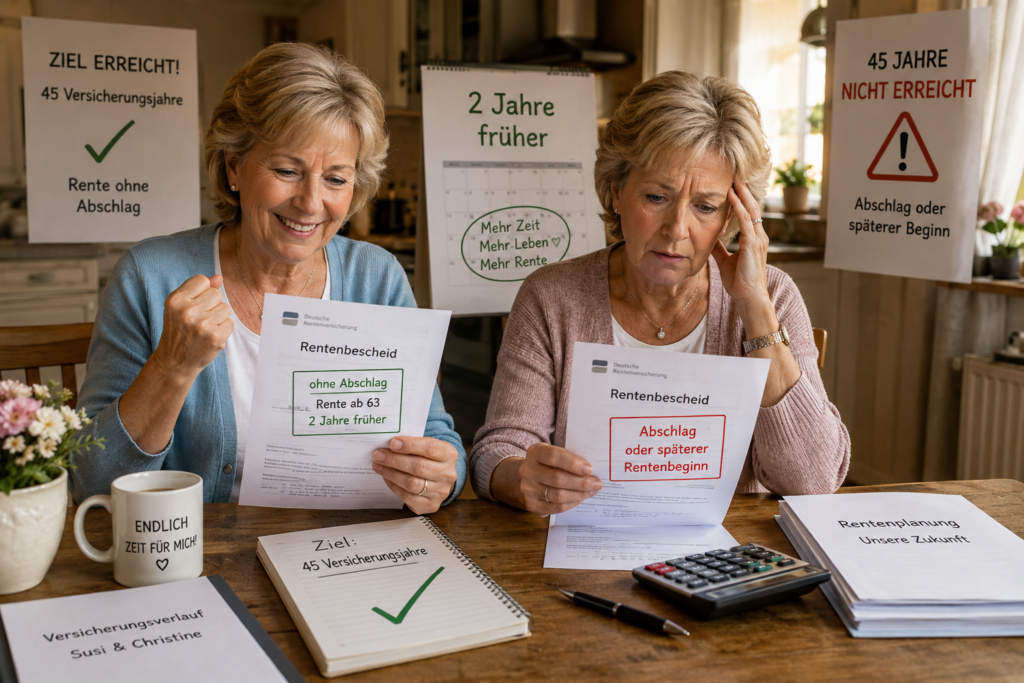

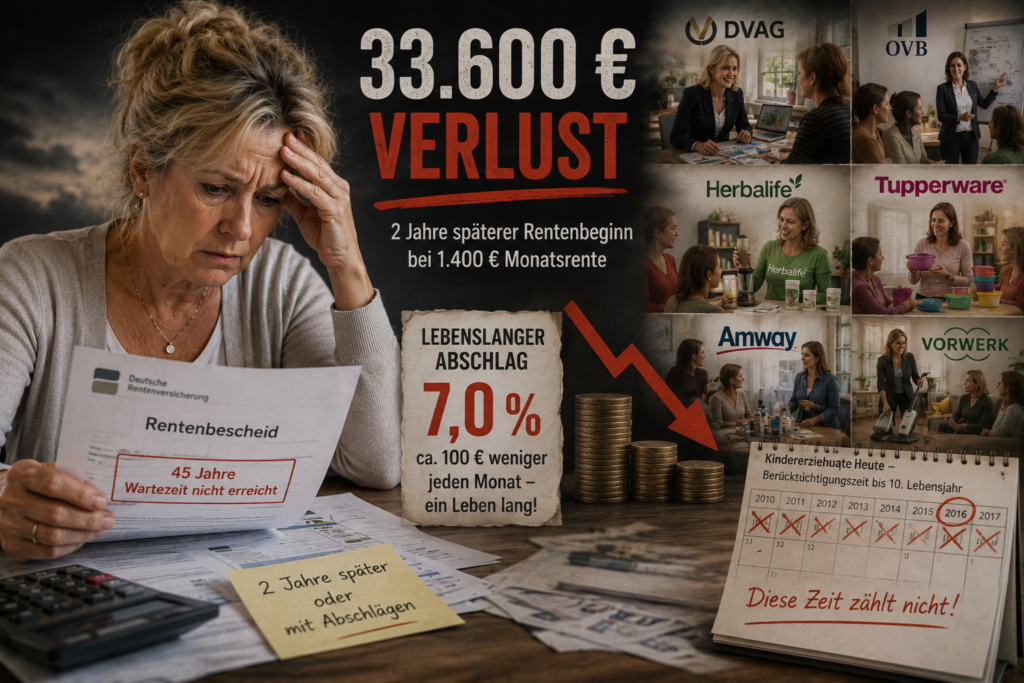

Die Altersrente für besonders langjährig Versicherte gehört zu den bekanntesten Regelungen der gesetzlichen Rentenversicherung. Wer 45 Versicherungsjahre erreicht, kann derzeit vor der regulären Altersgrenze abschlagsfrei in Rente gehen.

Genau diese Regelung steht nun zur Diskussion.

Die Rentenkommission empfiehlt, den abschlagsfreien Renteneintritt nach 45 Beitragsjahren abzuschaffen. Gleichzeitig soll künftig keine neue Regelung geschaffen werden, die einen Renteneintritt allein aufgrund der Anzahl der Beitragsjahre ermöglicht.

Für Millionen Arbeitnehmer wäre dies ein erheblicher Einschnitt.

Viele Beschäftigte haben bereits mit 16 oder 17 Jahren eine Ausbildung begonnen, jahrzehntelang Beiträge gezahlt und oftmals körperlich oder psychisch belastende Tätigkeiten ausgeübt. Gerade für diese Menschen wurde die Rente nach 45 Versicherungsjahren geschaffen.

Aus meiner Sicht als Rentenberater ist dieser Vorschlag kritisch zu bewerten.

Wer mit 16 Jahren ins Berufsleben eintritt, hat häufig bereits mehr als vier Jahrzehnte gearbeitet. Die Abschaffung der Rente nach 45 Beitragsjahren würde deshalb vor allem diejenigen treffen, die besonders lange Beiträge gezahlt haben.

Hinzu kommt: Die Regelaltersgrenze soll künftig weiter steigen. Viele Arbeitnehmer müssten dadurch nicht nur länger arbeiten, sondern würden zusätzlich die Möglichkeit verlieren, nach 45 Versicherungsjahren abschlagsfrei in den Ruhestand zu wechseln.

Ob sich die Sozialversicherungssysteme damit tatsächlich einen Gefallen tun, erscheint fraglich. Längere Lebensarbeitszeiten könnten zu höheren Krankheitszeiten führen. Auch Arbeitslosigkeit im höheren Erwerbsalter darf nicht unterschätzt werden.

Noch handelt es sich um Empfehlungen. Ob die Politik diesen Vorschlägen folgt, ist offen. Die Diskussion über die Zukunft der Rente nach 45 Beitragsjahren hat jedoch begonnen.

Da erst nach der Sommerpause die gesetzlichen Regelungen ins Parlament kommen, ist es empfehlenswert bereits jetzt strategische Beratungen bei einem Rentenberater in Anspruch zu nehmen.

Inwiefern noch eine Übergangsfrist von ein bis vier Jahren hier eingebunden wird. Ist offen.

#Rente

#45Beitragsjahre

#Rentenreform

#Altersvorsorge

#Sozialversicherung