Nachdem im letzten Jahr der aktuelle Rentenwert Ost aufgrund der höheren Lohnsteigerung in den neuen Bundesländern bereits den West-Wert erreicht hat, erfolgt die Anpassung der Renten nun zum ersten Mal bundeseinheitlich. Gleichzeitig treten zum 1. Juli Verbesserungen für EM-Rentnerinnen und EM-Rentner (Anm. der Red.: EM = Erwerbsminderung) in Kraft.

Kommentar von Hubertus Heil:

„Es ist eine gute Nachricht für die Rentnerinnen und Rentner, dass die Renten im Juli um 4,57 Prozent steigen. Der starke Arbeitsmarkt und gute Lohnabschlüsse machen das möglich. Die Rentenanpassung fällt in diesem Jahr erstmalig in ganz Deutschland gleich aus und liegt deutlich über der Inflationsrate. 34 Jahre nach der Deutschen Einheit ist das ein Meilenstein für unser Land. Arbeit ist in Ost und West mit Blick auf die Rente gleich viel wert! Damit die Rente auch zukünftig für alle verlässlich bleibt, die heute arbeiten und fleißig sind, stabilisieren wir mit dem Rentenpaket II die gesetzliche Rente dauerhaft und entlasten gleichzeitig mit dem Generationenkapital die zukünftigen Beitragszahler. Damit stellen wir sicher, dass auch die junge Generation zukünftig vom Wachstum profitiert und nicht im Vergleich zur arbeitenden Bevölkerung ärmer wird. Stabile Renten sind kein Luxus, sondern seit Jahrzehnten Grundlage unserer sozialen Marktwirtschaft und Garant für Stabilität und sozialen Frieden.“

Bundesarbeitsminister Hubertus Heil

Neben der allgemeinen Lohnentwicklung wird durch den #Nachhaltigkeitsfaktor

die Entwicklung des zahlenmäßigen Verhältnisses von Rentenbeziehenden

zu Beitragszahlenden bei der Anpassung der Renten

berücksichtigt.

In diesem Jahr wirkt sich der Nachhaltigkeitsfaktor bedingt durch die demografischen Entwicklung mit -0,16 Prozentpunkten dämpfend auf die Rentenanpassung aus, weshalb das Rentenniveau ohne Haltelinie unter 48 Prozent sinken würde. Da der Beitragssatz in der allgemeinen Rentenversicherung unverändert geblieben ist, wirkt sich der sog. Beitragssatzfaktor in diesem Jahr nicht auf die Rentenanpassung aus.

Rente www.renten-Experte.de Rentenexperte

Aktueller Rentenwert

Der Aktuelle Rentenwert steigt hierdurch auf 39,32 Euro.

Wer 45 Jahre immer im Durchschnitt verdient hat, erhält somit eine Bruttorente von:

1 x 45 Jahre x 39,32 Euro = 1.769,40 Euro

Davon ist noch:

der Krankenversicherungsbeitrag,

der volle pflegepflichtbeitrag

und ggf. Steuern abzuziehen.

Der Standardrentner erhält zum 1.7.2024 eine Rentenerhöhung von Brutto 77,40 Euro Brutto (wenn 45 Beitragsjahre vorhanden sind).

Wie hoch könnte die TOP-Rente bei 50 Jahren Höchstbeitrag sein?

Wer 50 Beitragsjahre in der Rentenversicherung erreicht hat und in jedem Jahr theoretisch im Durchschnitt das Doppelte eines Durchschnittsverdieners in die gesetzliche Rentenversicherung eingezahlt hat, erhält pro Versichertenjahr maximal ca. 2 Entgeltpunkte.

Daraus ergeben sich dann:

2 Entgeltpunkte x 50 Jahre x 39,32 Entgeltpunkte = 3.932 Euro Bruttorente

Selbst TOP-Verdiener, die im ganzen Berufsleben immer den Höchstbeitrag eingezahlt haben, erhalten diese Rente maximal.

Wer „nur“ 45 Berufsjahre eingezahlt hat, könnte durch Aufstockung mit Einmalbeiträgen maximal diese Höchstrente erreichen.

Dies macht deutlich, dass eine zusätzliche Altersversorgung für jeden Erwerbstätigen dringend notwendig ist.

NEWS bAV-Experte

Neben der betrieblichen Altersversorgung sollte auch ein mietfreies Wohnen im Alter und eine zusätzliche betriebliche Altersversorgung im Mittelpunkt stehen.

Wichtige Werte in einer übersichtlichen Tabelle für 2024

Sozialversicherungswerte und andere Rechengrößen

Auch 2024 spielen diese Rechengrößen in der Sozialversicherung (Krankenversicherung, Rentenversicherung) und auch in der betrieblichen Altersversorgung eine wichtige Rolle.

Aus diesem Grunde haben wir hier die wichtigsten Sozialversicherungswerte und andere Rechengrößen aktuell zusammengefasst (natürlich ohne Gewähr).

Ich wünsche Ihnen auch im Jahr 2024 viel Erfolg, vor allem aber auch Gesundheit.

haben Sie die Möglichkeit die wichtigen aktuellen Werte für 2024 herunterzuladen. Gerne dürfen Sie diese Tabellen auch ausdrucken (Werte natürlich ohne Gewähr zusammengestellt).

Rechengrößen und Sozialversicherungswerte 2024

West

Ost

Beitragsbemessungsgrenze für die allgemeine Rentenversicherung und Arbeitslosenversicherung

p.a:: 90.600 Euro mtl.: 7.500 Euro

p.a. 89.400Euro mtl.: 7.450 Euro

Beitragsbemessungsgrenze für die knappschaftliche Rentenversicherung

p.a.: 111.600 Euro Mtl. 9.300 Euro

p.a.: 110.400 Euro Mtl.: 9.200 Euro

Versicherungspflichtgrenze in der GKV (§ 6 Abs. 6 SGB V):

69.300 Euro pro Jahr (5.775 Euro pro Monat)

Beitragsbemessungsgrenze in der GKV (Bestandsfälle PKV, § 6 Abs. 7 SGB V):

62.100 Euro pro Jahr (5.175 Euro pro Monat)

Vorläufiges Durchschnittsentgelt für 2019 allgemeine Rentenversicherung:

45.358 Euro pro Jahr

Bezugsgröße (§ 18 SGB IV) in der Sozialversicherung:

Lohnsteuerpauschalierung bei Direktversicherungen (§ 40 b EStG)

Höchstbetrag p.a. Je Arbeitnehmer:

p.a.: 1.752 Euro mtl. 145,00 Euro

Bei Durchschnittsberechnung möglich bis zu (je AN)

p.a. 2.148 Euro mtl. 179,00 Euro

Der betriebswirtschaftliche Leitfaden in der betrieblichen Altersversorgung für ArbeitgeberSteuerberater RentenberaterHR-BeraterEntscheiderbAV-Spezialisten www.bAV-Leitfaden.de und www.bAV-toolbox.de

individuell nach Satzung der Krankenkasse/ der Minijob-Zentrale

Insolvenzgeldumlage (U3)

0,06 %

Beitragszuschüsse (§ 257 SGB V/§ 61 SGB XI) Personen mit Anspruch auf Krankengeld

Höchstzuschuss zur Krankenversicherung (KV-Beitragssatz = 14,6 % bzw. ermäßigt = 14 %, + Zusatzbeitrag) Mtl. 377,78 Euro + 43,99 Euro

Personen ohne Anspruch auf Krankengeld

Mtl. 362,25 Euro

Höchstzuschuss zur Pflegeversicherung bundeseinheitlich (außer Sachsen) nach § 61 Abs. 3 SGB XI (1,525 % der monatlichen Beitragsbemessungsgrenze)

Mtl. 87,98 Euro

Sachsen nach § 61 Abs. 3 SGB XI (1,025 % der monatlichen Beitragsbemessungsgrenze)

Mtl. 62,10 Euro

Höchstzuschuss zur privaten Krankenversicherung Pflegeversicherung Pflegevers. Sachsen

Mtl. 377,78 Euro Mtl. 87,98 Euro Mtl. 62,10 Euro

Faktor F Teil des Arbeitsentgelts, für den Beiträge fällig werden 28 Prozent durch den Gesamtsozialversicherungs-beitragssatz für das Jahr 2024 geteilt und auf die vierte Dezimalstelle gerundet wird (28%/ 40,90%)

Geringverdienergrenze (Auszubildende) (Der Arbeitgeber trägt neben seinem eigenen Beitragsanteil auch die Arbeitnehmerbeitragsanteile inkl. Zusatzbeitrag)

Warum Rente später kommen muss oder wir mehr Zuwanderung brauchen

Die Deutschen sollen länger arbeiten und später in Rente gehen. Nur so könne das Rentensystem stabil bleiben und der Arbeitskräftemangel überwunden werden. Das fordern die Wirtschaftsweisen in ihrem Jahresgutachten, das sie am Mittwoch in Berlin vorgelegt haben.

Der Sachverständigenrat schlägt vor, das Renteneintrittalter fest an die Entwicklung der späteren Lebenserwartung zu koppeln. Das Versprechen der Regierung, die Altersgrenze nicht über 67 Jahre hinaus anzuheben und das Rentenniveau zu halten, sei realitätsfern.

Der Rat schlägt außerdem eine Reihe von Maßnahmen vor, um Härten bei der Rente und das spätere Armutsrisiko für Geringverdiener zu verringern.

Ein weiterer Vorschlag ist: Um steigende Altersarmut zu bekämpfen, sollen künftig Menschen mit überdurchschnittlichem Einkommen auf einen Teil ihrer zukünftigen Rentenanwartschaften verzichten, der im Gegenzug Menschen mit unterdurchschnittlichem Einkommen zugute käme. ABER—> Es sollen nicht bereits erarbeitete Anwartschaften oder bestehende Renten gekürzt werden, sondern nur zukünftige Anrechnungen von Entgeltpunkten.

Die Renten oder bisher erworbenen Rentenansprüche werden dadurch NICHT sinken

Aus meiner Sicht ist dies weder mit dem Äquivalenzprinzip, noch mit dem Grundgesetz vereinbar. Ich habe hier verfassungsrechtliche Bedenken.

Eine längere Lebensarbeitszeit ist eher ein Ansatz, der verfassungsgemäß wäre.

Grund: Die Lebenserwartung steigt weiter an. Aus heutiger Sicht ist es durchaus möglich, dass die durchschnittliche Lebenserwartung auf 90 plus ansteigt. Die menschliche Zelle hätte ohne Fremdeinwirkung durchaus eine Lebenserwartung von 150 bis 250 Jahren. Und auch der Gesundheitszustand hat sich durch medizinische Forschung, Medikamente, Diagnostik etc. Erheblich verbessert.

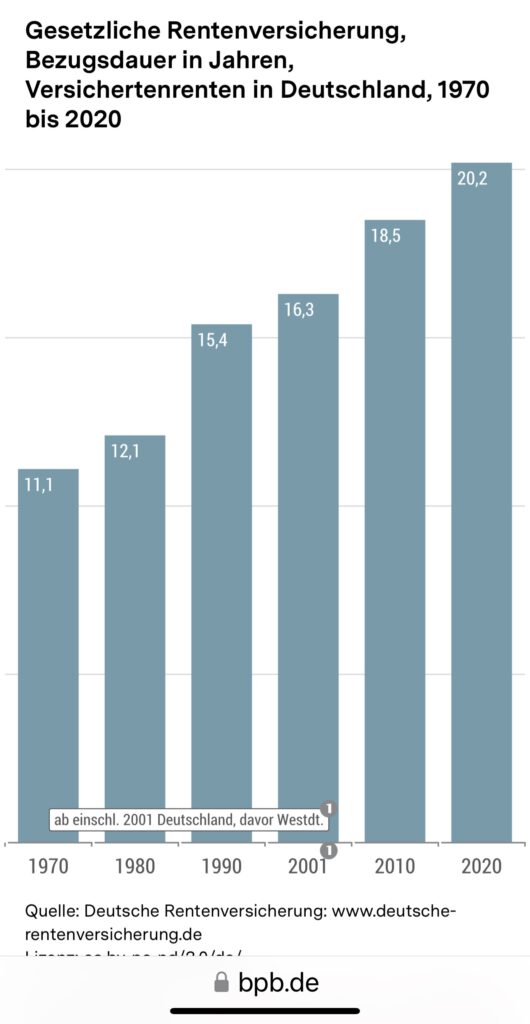

Man darf nicht übersehen, dass die Lebenserwartung ständig bisher anwächst (Ausnahmen durch Corona war teilweise möglich) und damit die Rentenzahldauer auch steigt. Durchschnittliche Zahldauer der Versichertenrenten: 1970: 11 Jahre 1980: 12,1 Jahre 1990: 15,4 Jahre 2001: 16,3 Jahre 2010: 18,5 Jahre 2020: 20,2 Jahre

Zwar sind die gesetzlichen Renten über Umlage finanziert, aber es gilt trotzdem das #Äquivalenzprinzip.

Man darf auch nicht vergessen, dass die GRV für #Altersrenten ca 80 % der Beiträge zur Verfügung hat. Der Rest wird für andere Renten, Reha-Maßnahmen und Verwaltung benötigt, wobei die Verwaltungskosten extrem niedrig sind.

Das Einnahmeproblem der gesetzlichen Rentenversicherung ist neben der Anzahl der steigenden Rentner das Hauptproblem. Zu wenig Zuwanderung, die zu geringe Integration von Zuwanderung und Flüchtlingen werden zu weniger Erwerbstätige führen.

Regulär wäre eine Zuwanderung von 1 Mio. bis zu 1,5 Mio. Menschen notwendig, damit die Anzahl an Erwerbstätigen für den Ausgleich der Rentenabgänge ausreicht, denn letztendlich verlassen auch viele Menschen wieder Deutschland.

Zwischen 2010 und 2019 hatten wir insgesamt rund 4 Mio. neue Erwerbstätige.

Und dieser hohe Zuwachs kam nicht durch:

Schulabgänger oder Studienabgänger

wenige Rentenzugänge. Der Zuwachs an Erwerbstätigen hatten wir durch Flüchtlinge und Zuwanderer!

Vorschlag von Rechtspopulisten ist hierzu einfach weltfremd

Die #AfD hatte vor einiger Zeit schon diverse Vorschläge gemacht, die alle nicht ernst zu nehmen sind:

—> Rentenansprüche bei Ausländern um 10-20 % kurzen

Dies ist mit dem Grundgesetz nicht vereinbar und ist ausländerfeindlich

—> jede deutsche Frau muss die Pflicht erfüllen mehr Kinder zu gebären

Dies ist nicht nur ein dummer Vorschlag, sondern auch ilusorisch!

Gründe:

Wenn heute ein Kind geboren wird, dann ist es erst in circa 20 Jahren erwerbstätig. Das Rentenproblem von morgen wird also erst frühestens in 20 Jahren dadurch vielleicht gelöst.

Oh, damit dieses Rentenproblem in 20 Jahren gelöst werden könnte, müsste jetzt jede deutsche Frau zwischen 18 und 40 jeweils vier Kinder bekommen. Nur dann hätten wir im Durchschnitt mehr als zwei Kinder pro Frau (Grund: Frauen unter 18 und Frauen über 40 können in der Regel keine Kinder bekommen. Oder soll eine 60-jährige Frau auch noch Kinder bekommen??)

Fakt ist:

Es bleiben eigentlich nur fünf Lösungen, damit die Altersrente nicht abgesenkt werden muss:

1. wir brauchen mehr Zuwanderung.

2. Die Finanzierung der fehlenden Renten über Steuern, die ja letztendlich von allen bezahlt wird.

3. Anhebung des Renteneintrittsalters.

4. Anhebung der Beiträge.

5. Anhebung des Mindestlohns auf 2.650 Euro p.m. (Stundenlohn:15,77 €), damit die Altersrenten über der Grundsicherung liegt und die Beitragseinnahmen der GRV ansteigen. Als Nebeneffekt sinkt dadurch sofort die Zahlung von Aufstockungen durch das Jobcenter

Wer im Ausland gearbeitet hat, erwirbt relevante Zeiten für den späteren Rentenanspruch.

Jobs im Ausland sollten deshalb unbedingt beim zuständigen Rentenversicherungsträger angegeben werden. Darauf weist die Deutsche Rentenversicherung Bund in Berlin hin.

Um eine Rente aus der gesetzlichen Rentenversicherung erhalten zu können, müssen bestimmte Voraussetzungen erfüllt sein.

Dazu zählt zum Beispiel eine „Mindestversicherungszeit“:

Für langjährig Versicherte liegt diese in Deutschland bei 35 Jahren. Beschäftigungszeiten, die in verschiedenen Ländern zurückgelegt wurden, können hierfür zusammengerechnet werden.

Eine Zusammenrechnung der Zeiten erfolgt nach europäischem Gemeinschaftsrecht zwischen den Staaten der Europäischen Union sowie Liechtenstein, Island, Norwegen und der Schweiz. Mit vielen anderen Staaten hat Deutschland Sozialversicherungsabkommen geschlossen, etwa mit Tunesien, der Türkei, den USA und Australien. Diese enthalten entsprechende Regelungen zur Zusammenrechnung von Zeiten.

Sind die Voraussetzungen für eine Rente erfüllt, zahlt grundsätzlich jedes Land die Leistung aus den dort zurückgelegten Zeiten.

Demzufolge können zeitgleich Rentenzahlungen aus mehreren Staaten erfolgen. Wer die Mindestversicherungszeit trotz der Zusammenrechnung von Zeiten nicht erfüllt und somit keine Rente erhält, kann sich die gezahlten Beiträge in der Regel erstatten lassen.

Innerhalb der Deutschen Rentenversicherung gibt es – unterschiedliche Verbindungsstellen, die zuständig sind:

Land Deutsche Verbindungsstellen der Regionalträger

Albanien Deutsche Rentenversicherung Rheinland-Pfalz

Australien Deutsche Rentenversicherung Oldenburg-Bremen

Belgien Deutsche Rentenversicherung Rheinland

Bosnien-Herzegowina Deutsche Rentenversicherung Bayern Süd

Brasilien Deutsche Rentenversicherung Nordbayern

Bulgarien Deutsche Rentenversicherung Mitteldeutschland

Chile Deutsche Rentenversicherung Rheinland

Dänemark Deutsche Rentenversicherung Nord

Estland Deutsche Rentenversicherung Nord

Finnland Deutsche Rentenversicherung Nord

Frankreich Deutsche Rentenversicherung Rheinland-Pfalz

Griechenland Deutsche Rentenversicherung Baden-Württemberg

Großbritannien Deutsche Rentenversicherung Nord

Indien Deutsche Rentenversicherung Nord

Irland Deutsche Rentenversicherung Nord

Island Deutsche Rentenversicherung Westfalen

Israel Deutsche Rentenversicherung Rheinland

Italien Deutsche Rentenversicherung Schwaben

Japan Deutsche Rentenversicherung Braunschweig-Hannover

Kanada/Québec Deutsche Rentenversicherung Nord

Republik Korea Deutsche Rentenversicherung Braunschweig-Hannover

Kosovo Deutsche Rentenversicherung Bayern Süd

Kroatien Deutsche Rentenversicherung Bayern Süd

Lettland Deutsche Rentenversicherung Nord

Liechtenstein Deutsche Rentenversicherung Baden-Württemberg

Litauen Deutsche Rentenversicherung Nord

Luxemburg Deutsche Rentenversicherung Rheinland-Pfalz

Malta Deutsche Rentenversicherung Schwaben Marokko Deutsche Rentenversicherung Schwaben Niederlande

Deutsche Rentenversicherung Westfalen

Republik Moldau Deutsche Rentenversicherung Nordbayern

Montenegro Deutsche Rentenversicherung Bayern Süd

Nordmazedonien Deutsche Rentenversicherung Bayern Süd

Norwegen Deutsche Rentenversicherung Nord

Österreich Deutsche Rentenversicherung Bayern Süd

Philippinen Deutsche Rentenversicherung Braunschweig-Hannover

Polen Deutschen Rentenversicherung Berlin-Brandenburg

Portugal Deutsche Rentenversicherung Nordbayern

Rumänien Deutsche Rentenversicherung Nordbayern

Schweden Deutsche Rentenversicherung Nord

Schweiz Deutsche Rentenversicherung Baden-Württemberg

Serbien Deutsche Rentenversicherung Bayern Süd

Slowakei Deutsche Rentenversicherung Bayern Süd

Slowenien Deutsche Rentenversicherung Bayern Süd

Spanien Deutsche Rentenversicherung Rheinland

Tschechien Deutsche Rentenversicherung Bayern Süd

Tunesien Deutsche Rentenversicherung Schwaben

Türkei Deutsche Rentenversicherung Nordbayern

Ukraine Deutsche Rentenversicherung Mitteldeutschland

Ungarn Deutsche Rentenversicherung Mitteldeutschland

Uruguay Deutsche Rentenversicherung Rheinland

USA Deutsche Rentenversicherung Nord

Zypern (griechischer Teil) Deutsche Rentenversicherung Baden-Württemberg

Beispiel:

Ein Italiener arbeitete in Deutschland, hatte aber noch Militärdienst und Arbeitszeiten in Italien abgeleistet.

In diesem Fall wäre die Deutsche Rentenversicherung Schwaben für den Rentenantrag zuständig.

Wie hoch ist die Grundrente inklusive dem Zuschlag?

Renten-Experte (Sachkundeprüfung Rentenberater nach RDG (Theor.)

Achtung, besonderer Hinweis: oft werden die Begriffe Grundrente und Grundsicherung verwechselt oder durcheinandergebrachte. Es geht hier nicht um die Grundsicherung, sondern um die Grundrente.

Vorabinfo:

Die Deutsche Rentenversicherung weist darauf hin, dass Berechtigten automatisch angeschrieben werden.

Die Rentenversicherung ermittle die Zeiten und prüfe auch weitere Voraussetzungen.

Um Grundrentenzuschlag zu erhalten, müssen also keine Anträge gestellt werden.

Trotzdem sollte bei jedem Rentenantrag grundsätzlich geprüft werden, ob die Bestimmungen der Grundrente berücksichtigt wurden.

Letztendlich können auch bei dem Versicherungsverlauf Fehler enthalten sein.

Rentenexperte renten-experte

Was ist die Grundrente und wie berechnet sich ein Zuschlag zur Grundrente?

Mit der Grundrente soll Arbeitsleistungen anerkannt werden, die im niedrigen Lohnniveau jahrzehntelang ausgeübt wurden.

Die Grundrente wurde 2021 eingeführt.

Die Grundrente errechnet sich aus den Rentenansprüchen, die jemand selbst „erarbeitet“ hat und einem Zuschlag.

Wer hat Anspruch auf die Grundrenten-Leistung?

Ein Anspruch auf vollen Grundrentenzuschlag besteht, wenn 35 Jahre in die Rentenkasse eingezahlt wurde.

Schon ab 33 Jahren kann der Zuschlag anteilig gewährt werden.

Zu den sogenannten Grundrentenzeiten zählen:

• Pflichtbeitragszeiten aus einer Beschäftigung

• Pflichtbeitragszeiten aus einer versicherten Berufsausbildung

• Zeiten der Selbständigkeit mit Rentenversicherungspflicht kraft Gesetzes oder Zeiten mit Pflichtversicherung auf Antrag (siehe Frage zur Grundrente für Selbstständige)

• Zeiten mit Leistungen bei Krankheit oder Rehabilitation (Krankengeld, Übergangsgeld)

• Pflichtbeitragszeiten für Kindererziehung und nicht erwerbsmäßige Pflegetätigkeit (siehe Frage zu Kindererziehung und Pflege)

• Berücksichtigungszeiten wegen Kindererziehung und Pflege

• Beitragszeiten, die nach dem Fremdrentengesetz (FRG) anerkannt wurden

• Zeiten des Wehrdienstes

• Ersatzzeiten (z. B. Kriegsdienst, Kriegsgefangenschaft, Zeiten der politischen Haft in der ehemaligen DDR)

www.Renten-Experte.de

Welche Zeiten zählen nicht zu den Grundrentenzeit dazu?

• Zeiten des Bezugs von Arbeitslosengeld, Bürgergeld, Arbeitslosenhilfe und Arbeitslosengeld II

• Zeiten der Schul- und Hochschulausbildung

• Beitragszeiten nach dem Beginn einer Altersrente

• Monate, die aufgrund eines Versorgungsausgleichs oder Rentensplittings erlangt wurden

• Zeiten der freiwilligen Beitragszahlung

• Zeiten einer geringfügigen Beschäftigung (Minijob) ohne eigene Beitragszahlung

• Zurechnungszeit (Mit dieser wird der Versicherungsverlauf fiktiv verlängert, um zu einer höheren Erwerbsminderungsrente oder einer höheren Rente wegen Todes zu gelangen)

• Zeiten der Kindererziehung oder Pflege, die nicht rentenrechtlich anerkannt sind (z. B. Pflegezeiten vor deren Einführung im Jahr 1992)

Riester-Rente als Altersversorgung

Weitere Bedingungen für Anrechnung

Durchschnittlich muss das Einkommen weniger als 80 Prozent des Durchschnittsverdienstes betragen haben.

Berechnung der Grundrente in Deutschland – das Durchschnittseinkommen ist ausschlaggebend

Grundlage der Berechnung des Zuschlags sind die sogenannten Entgeltpunkte (EP), die Bestandteil der Rentenformel sind.

Für die Entgeltpunkte aus Beitragszeiten wird das jährlich erzielte Entgelt durch das Durchschnittsentgelt im selben Jahr geteilt.

Wer in einem Kalenderjahr genauso viel Entgelt erzielt hat wie der Durchschnitt aller Versicherten, erhält einen Entgeltpunkt.

Wer hingegen mehr verdient hat, erhält einen Punktewert von über 1,0. Versicherte, die weniger verdient haben als der Durchschnitt, erhalten einen entsprechenden Wert unter 1,0.

Ein Grundrentenzuschlag kann genau dann gewährt werden, wenn der errechnete Durchschnittswert der Entgeltpunkte aller Grundrentenbewertungszeiten eines Versicherten unter 0,8 EP liegt.

Zeiten, in denen der jeweilige Versicherte weniger als 30 Prozent des Durchschnittseinkommens verdient hat, werden dabei allerdings nicht berücksichtigt.

30% des Durchschnittseinkommens wären im Jahr 2023 monatlich 1.079 Euro brutto. Somit werden beispielsweise Minijobs mit Pflichtversicherung alleine nicht berücksichtigt. Sollte jedoch neben dem Teilzeitjob noch ein pflichtversicherter Minijob bestehen, werden die Einkünfte insgesamt betrachtet.

Übrigens: eine Befreiung von der Pflichtversicherung beim Minijob sollte hier immer im Auge behalten und jährlich zum Jahresanfang betrachtet werden.

Grundrente individuell berechnen – ein konkretes Beispiel

Wichtig für die Berechnung ist der aktuelle gültige Rentenwert.

Dieser wird jährlich bestimmt und ist in West- und Ostdeutschland noch unterschiedlich.

Im Westen lag er bis 30.6.2023 bei 36,02 Euro, in Ostdeutschland bei 35,52 Euro.

Zum 1.7.2023 ist der aktuelle Rentenwert angehoben worden:

West und Ost: 37,60 Euro

Die Gesamtformel für die Berechnung der Grundrente ist nun recht komplex.

Das BMAS nennt das folgende Rechenbeispiel zur Bestimmung eines individuellen Grundrentenzuschlags:

• Eine Verkäuferin aus Westdeutschland hat 39 Jahre Pflichtbeiträge zur gesetzlichen Rentenversicherung gezahlt. Sie hat 60 Prozent des Durchschnittsgehalts aller Versicherten verdient, also liegt der Durchschnittswert ihrer EP bei 0,6.

• Ihre Rente berechnet sich nun wie folgt: 39 Jahre x 0,6 EP x 37,60 Euro (aktueller Rentenwert) = 879,74 Euro

• Für den Grundrentenzuschlag wird nun der Durchschnittswert der EP aus den Zeiten verdoppelt, die für die Berechnung relevant sind – allerdings auf maximal 80 Prozent des Durchschnittsverdienstes. Mit dem Zuschlag werden also im Endeffekt die individuell gesammelten Rentenpunkte auf 0,8 aufgestockt. Der Rechenwert für die Zuschlagsberechnung beträgt in diesem Beispiel: 0,8 EP – 0,6 EP = 0,2 EP

• Dieser individuelle Rechenwert wird noch um einen sogenannten Äquivalenz-Faktor von 0,875 multipliziert (pauschal werden also immer 12,5 Prozent abgezogen). Mit dem Faktor soll laut BMAS erreicht werden, dass die Gesamtrente umso höher ausfällt, je höher die eigene Beitragsleistung zur Rentenversicherung ist. Für das Rechenbeispiel gilt: 0,2 EP x 0,875 = 0,175 EP

• Da der Zuschlag grundsätzlich für maximal 35 Jahre ermittelt wird, ergäbe sich für die Verkäuferin die folgende Formel zur Berechnung der Grundrente: 35 Jahre x 0,175 (individuell ermittelte EP) x 37,60 Euro (aktueller Rentenwert) = 230,30 Euro Grundrentenzuschlag.

• Ihre Gesamtrente (brutto) läge also bei: 1.110,04 Euro (879,74 Euro Rente + 230,30 Euro Grundrentenzuschlag)

Höhe des Grundrentenzuschlags – so viel Geld wird maximal ausgezahlt

Die Höhe des individuell berechneten Zuschlags ist also abhängig von der Anzahl der Grundrentenzeiten, der Höhe der individuellen Einkommen, dem Durchschnittsverdienst sowie dem geltenden Rentenwert.

Im Gegensatz zur Rente selbst ist der Zuschlag steuerfrei. Der durchschnittliche Grundrentenzuschlag beträgt laut BMAS derzeit rund 86 Euro (brutto).

Wie das Ministerium erklärt, kann der Zuschlag aktuell außerdem maximal 460 Euro betragen.

Der Maximalbetrag ergibt sich daraus, dass die Grundrente zum einen für maximal 35 Jahre ermittelt wird und die Entgeltpunkte zum anderen auf höchstens 0,8 aufgestockt werden

Einkommensgrenze für Grundrentenzuschlag

Der volle Grundrentenzuschlag wird bis zu einem monatlichen Einkommen von 1.250 Euro für Alleinstehende und 1.950 Euro bei Ehen oder eingetragenen Lebenspartnerschaften gezahlt.

Fast 39.000 Rentner gingen 2022 mit Zuschlag in Rente

Bundesregierung: Etwa die Hälfte der Frauen und Männer, die im Vorjahr erst nach der Regelaltersgrenze in den Ruhestand traten, waren 66 Jahre alt.

Rentenexperte Werner Hoffmann

Knapp 39.000 Rentnerinnen und Rentner, die 2022 ihre erste Altersrente überwiesen bekamen, erhielten wegen Rentenbeginns erst nach der Regelaltersgrenze einen Rentenzuschlag.

Das geht aus der Antwort des Bundesarbeitsministeriums (BMAS) auf eine Anfrage des CDU-Abgeordneten Stephan Stracke hervor, die ihre-vorsorge.de vorliegt.

Im Schnitt arbeiteten demnach Frauen und Männer, die trotz Erreichens ihrer persönlichen Altersgrenze – sie liegt je nach Geburtsjahrgang zwischen 65 und 67 Jahren – auf die Zahlung einer Rente verzichteten und so ihren Rentenanspruch um monatlich 0,5 Prozent steigerten, fast zwei Jahre und zwei Monate (26 Monate) über ihre jeweilige Altersgrenze hinaus.

Etwa die Hälfte der “verspätet” in die Rente gehenden Ruheständler arbeitete den BMAS-Angaben zufolge allerdings nur ein gutes halbes Jahr (im Schnitt rund 7 Monate) über die eigene Altersgrenze hinaus bis zum 66. Lebensjahr.

Knapp 6700 Rentnerinnen und Rentner bezogen mit 67 Jahren (durchschnittlich 20 Monate nach der Altersgrenze) ihre erste Rente, etwa 2600 wurden mit 68 Jahren (und im Schnitt 33 Monaten Verzögerung) Rentnerin oder Rentner.

Rentenexperte renten-experte

Immerhin 1100 Rentenbeziehende nahmen ihre erste Altersrente erst mit 70 Jahren und durchschnittlich 58 Zuschlagsmonaten in Anspruch.

Ein Rentenbeginn erst nach der Regelaltersgrenze gilt als einer der Wege, um die finanzielle Belastung der Rentenversicherung durch den Renteneintritt der geburtenstarken 1960er-Jahrgänge zu verringern.

Die jetzt vom BMAS genannten Zahlen sind allerdings deutlich kleiner als die Zahl der Beschäftigten, die – mit oder ohne Abschlag – schon vor der Regelaltersgrenze aus dem Berufsleben ausscheiden wollen.

Rentenexperte Rentenexperte Werner Hoffmann und bAV-Experte – Betriebswirt für betriebliche Altersversorgung und Generationenberater

Warum Pflichtbeiträge beim 520-Euro-Job sinnvoll sind

Immer mehr Minijobber zahlen Rentenbeiträge

Bundesregierung: Anteil der 520-Euro-Beschäftigten, die sich durch eigene Zahlungen einen Anspruch auf alle Leistungen der Rentenversicherung sichern, stieg zwischen 2012 und 2022 von 5,3 auf 19,3 Prozent.

Immer mehr Minijobber stocken die Beitragszahlungen ihres Arbeitgebers zur Rentenversicherung durch Eigenbeiträge auf und sichern sich damit einen generellen Anspruch auf alle Leistungen der Rentenversicherung.

Wie aus der Antwort der Bundesregierung auf eine Kleine Anfrage der Linken-Bundestagsfraktion hervorgeht, zahlten im Juni 2022 nach Daten der Bundesagentur für Arbeit (BA) knapp 1,5 Millionen von insgesamt fast 7,6 Millionen Minijobbern Rentenbeiträge aus eigener Tasche.

Das entsprach laut BA einem Anteil von 19,3 Prozent. Nach jüngsten Zahlen der Minijob-Zentrale, die auf einer anderen Datengrundlage basieren, lag die Quote der rentenversicherungspflichtigen gewerblichen Minijobber im Frühjahr dieses Jahres bereits bei 20,7 Prozent.

Den BA-Daten zufolge stieg die Zahl der 520-Euro-Jobber, die durch Zuzahlungen bei Bedarf und nach ausreichender Versicherungszeit auch einen Anspruch auf eine Reha-Leistung oder eine Erwerbsminderungsrente haben wollen, zwischen 2012 und 2022 von weniger als 400.000 auf 1,46 Millionen – bei einer weitgehend gleichbleibenden Gesamtzahl von Minijobbern.

Dadurch stieg die entsprechende Quote der Beitragsaufstocker innerhalb des vergangenen Jahrzehnts von 5,3 auf 19,3 Prozent.

Der Anteil der Minijobber, die freiwillig die Rentenversicherungspflicht wählten, sei “im Laufe der letzten zehn Jahre tendenziell gestiegen und entspricht nunmehr rund einem Fünftel”, schreibt die Bundesregierung.

Seit 2013 sind Minijobs generell rentenversicherungspflichtig.

Die Minijobber können sich aber auf Antrag bei ihrem Arbeitgeber von der Versicherungspflicht befreien lassen.

Allerdings müssen sie dann auf unter Umständen wichtige Leistungen verzichten.

Für Schüler, Studenten oder auch Hausfrauen können später die Pflichtversicherung beim Minijob durchaus hilfreich sein.

Diese Beitragszeiten werden dann auch bei der 45-jährigen bzw. 35-jährigen Wartezeit angerechnet.

Wer die 45-jährige Versicherungszeit erreicht hat, kann ohne Abschlag zwei Jahre vor der Regelaltersrente in Rente gehen.

Beispiel: Ein Versicherter, geboren im Mai 1961, könnte normalerweise mit 66 Jahren und 6 Monaten (1.12.2027) die Regelaltersrente in Anspruch nehmen.

Hat dieser Versicherte die Versichertenzeit von 45 Jahren erfüllt, dann kann er ohne Abschlag mit 64 Jahren und 6 Monaten (1.12.2025) in Rente gehen (Rente für besonders langjährig Versichere).

Hat der Versicherte bei Rentenbeginn einen Schwerbehinderungsausweis (mind. 50%), dann reichen auch 35 Versicherungsjahre, damit die Rente ohne Abschlag gezahlt wird (Rente für schwerbehinderte Menschen) in diesem Beispiel wäre die Rente dann auch ab 1.12.2025.

Dieser Versicherte könnte – ohne Schwerbehinderung – auch mit Rentenabschlag – mit 63 Jahren (1.6.2024) in Rente gehen. Der Abschlag wäre dann 12,6%. Voraussetzung ist, dass 35 Versicherungsjahre vorhanden sind.

Wenn dieser Versicherte einen Schwerbehindertenausweis (50 %, + 35 Versicherungsjahre) hat, hätte er auch schon am 1.12.2022 in Rente gehen können. Der Abschlag wäre dann bei 10,8 % gewesen.

Bei Rentenbeginn 1.12.2023 sinkt der Abschlag auf 7,2 %. Zum 1.12.2024 ist der Abschlag noch bei 3,6%.

In manchen Fällen ist das Problem, dass die 35 Jahre oder 45 Jahre nicht erfüllt werden, weil in der Studienzeit keine Beiträge für den Minijob gezahlt wurden.

Gerade deshalb sollte jeder Versicherte bei einem Minijob die Pflichtversicherung bestehen lassen.

Pflichtbeiträge beim Minijob erhalten den Erwerbsminderungsrentenanspruch.

Voraussetzungen für eine Erwerbsminderungsrente

In den letzten fünf Jahren wurden mindestens drei Jahre lang Pflichtbeiträge entrichtet. Der Betroffene ist nicht mehr in der Lage, mehr als sechs Stunden täglich zu arbeiten. Erwerbsfähigkeit lässt sich durch Reha-Maßnahmen nicht wieder herstellen.

Wer bisher berufstätig pflichtversichert war, dann aus dem Arbeitsleben ausscheidet und nur noch einen Minijob ausübt, sollte sich auf keinen Fall von der Pflichtversicherung befreien lassen!

Durch den pflichtversicherten Minijob (der auch nur 175 Euro ausmachen kann) erhält man sich den Versicherungsschutz bei Erwerbsminderung.

Allerdings: Hat man vor dem Minijob gut verdient, dann sinkt durch den Minijob die durchschnittliche Anzahl an Entgeltpunkte. Da bei Erwerbsminderung die Zeit bis zur Altersrente (teilweise) als Zurechnungszeit berücksichtigt wird und hierfür die durchschnittlichen Entgeltpunkte pro Jahr angerechnet werden, sinkt im Laufe der Zeit der Anspruch auf Erwebsminderungsrente.

Besonders wichtig für Arbeitslose in den letzten 2 Jahren vor der Rente

Wer die Rente für besonders langjährig Versicherte – in dem obigen Beispiel mit 64 Jahren und 6 Monaten – in Anspruch nehmen möchte, muss darauf achten, dass eine Arbeitslosigkeit über die letzten zwei Jahre vor Rentenbeginn nicht auf die 45 Jahre angerechnet wird (Ausnahme der Betrieb geht Insolvenz und dadurch arbeitslos).

Hat man jedoch keinen Minijob angemeldet, verfällt nach der o.g. Zeit (letzte fünf Jahre wurden mindestens drei Jahre lang Pflichtbeiträge gezahlt) der Anspruch auf Erwerbsminderungsrente.

Insofern sollte immer durch eine Beratung beim Rentenberater abgeklärt werden, welche Strategie sinnvoll ist.

Die Rentenversicherungsnummer hat System. Der Aufbau der Versicherungsnummer ist logisch aufgebaut.

Die Rentenversicherungsnummer besteht aus elf Ziffern und einem Buchstaben

Sie steht auf Ihrem Sozialversicherungsausweis und gilt Ihr gesamtes Leben

Die Rentenversicherungsnummer (RVNR) finden Sie in Ihrem Sozialversicherungsausweis.

Sie besteht aus elf Ziffern und einem Buchstaben und enthält unter anderem das Geburtsdatum des versicherten.

Wer übrigens vor 2005 geboren wurde, hat seine RVNR in der Regel bei der ersten Aufnahme einer sozialversicherungspflichtigen Arbeit bekommen.

Seit 2005 erhält jeder Bundesbürger automatisch bei seiner Geburt eine Rentenversicherungsnummer.

Rentenexperte Renten-Experte.de

Die ersten beiden Ziffern: Diese bilden die Bereichsnummer ab. So ist die Ziffer 63 die Deutsche Rentenversicherung Bund und die Ziffern 23 die Deutsche Rentenversicherung Baden-Württemberg.

Anschließend folgt Ihr Geburtsdatum TTMMJJ, zB. 110561

Direkt danach folgt ein Buchstabe. Dies ist Dein erster Buchstabe Deines Geburtsnamen.

Die 10. und 11. Stellen sind eine Seriennummer, wobei 00-49 für männlich und 50-99 für weiblich oder ein unbestimmtes Geschlecht steht.

Die allerletzte Ziffer ist eine Prüfziffer, die man auch selbst berechnen kann. Und dies geht wie folgt:

Sie wird bestimmt, indem der Buchstabe in der neunten Stelle der RVN durch eine zweistellige Zahl ersetzt wird, die der Position des Buchstabens im deutschen Alphabet entspricht. Die Ziffern der damit zwölfstelligen Nummer werden – an der ersten Stelle beginnend – mit den Faktoren 2, 1, 2, 5, 7, 1, 2, 1, 2, 1, 2 und 1 multipliziert. Die erste Ziffer also mit 2, die zweite mit 1 und so weiter. Von jedem Produkt wird die Quersumme gebildet, alle Quersummen wiederum zu einer Zahl addiert. Die letzte, das heißt die ganz rechts stehende Ziffer dieser Zahl ist die Prüfziffer.

02 Deutsche Rentenversicherung Nord (Mecklenburg-Vorpommern)

03 Deutsche Rentenversicherung Mitteldeutschland (Thüringen)

04 Deutsche Rentenversicherung Berlin-Brandenburg (Brandenburg)

08 Deutsche Rentenversicherung Mitteldeutschland (Sachsen-Anhalt)

09 Deutsche Rentenversicherung Mitteldeutschland (Sachsen)

10 Deutsche Rentenversicherung Braunschweig-Hannover (Hannover)

11 Deutsche Rentenversicherung Westfalen

12 Deutsche Rentenversicherung Hessen

13 Deutsche Rentenversicherung Rheinland (Rheinprovinz)

14 Deutsche Rentenversicherung Bayern Süd (Oberbayern)

15 Deutsche Rentenversicherung Bayern Süd (Niederbayern-Oberpfalz)

16 Deutsche Rentenversicherung Rheinland-Pfalz

17 Deutsche Rentenversicherung Saarland

18 Deutsche Rentenversicherung Nordbayern (Ober- und Mittelfranken)

19 Deutsche Rentenversicherung Nord (Hamburg)

20 Deutsche Rentenversicherung Nordbayern (Unterfranken)

21 Deutsche Rentenversicherung Schwaben

23 Deutsche Rentenversicherung Baden-Württemberg (Württemberg)

24 Deutsche Rentenversicherung Baden-Württemberg (Baden)

25 Deutsche Rentenversicherung Berlin-Brandenburg (Berlin)

Deutsche Rentenversicherung Nord (Schleswig-Holstein)

28 Deutsche Rentenversicherung Oldenburg-Bremen

29 Deutsche Rentenversicherung Braunschweig-Hannover (Braunschweig)

38 Deutsche Rentenversicherung Knappschaft-Bahn-See (Wirtschaftsbereich Bahn)

39 Deutsche Rentenversicherung Knappschaft-Bahn-See (Wirtschaftsbereich Seefahrt)

40 Zentrale Zulagenstelle für Altersvermögen

42 bis 79 Deutsche Rentenversicherung Bund (Die Bereichsnummern entsprechen den Bereichsnummern des Gebietes des Regionalträgers plus 40)

80 Deutsche Rentenversicherung Knappschaft-Bahn-See (Berlin, Bremen, Hamburg, Niedersachsen, Westfalen und Schleswig-Holstein)

81 Deutsche Rentenversicherung Knappschaft-Bahn-See (Hessen und Rheinprovinz)

82 Deutsche Rentenversicherung Knappschaft-Bahn-See (Baden-Württemberg, Bayern, Rheinland-Pfalz und Saarland)

89 Deutsche Rentenversicherung Knappschaft-Bahn-See (Brandenburg, Mecklenburg-Vorpommern, Sachsen-Anhalt, Sachsen und Thüringen)

Die Rentenversicherungsnummer ist neben der Krankenversichertennummer und der Steueridentifikationsnummer, eine der drei wichtigsten, lebenslang gültigen Identifikationsnummern eines deutschen Staatsbürgers.

Renten wurden und werden teilweise doppelt besteuert.

Was und wie entsteht die Doppelbesteuerung von Renten?

Die #Doppelbesteuerung der #Rente wird in Deutschland schon länger diskutiert. Viele #Rentnerinnen und #Rentner ärgern sich darüber, dass sie ihre Rente versteuern müssen, obwohl auf die #Rentenbeiträge schon zur Zeit ihres Berufslebens Steuern erhoben wurden.

Worum es bei dem Thema geht und was Betroffene tun können, um eine Rückzahlung zur erwirken, erfahren Sie im Folgenden.

Vorweg: Nach zwei Urteilen des #Bundesfinanzhofs hat es sich die Regierung zum Ziel gesetzt, die Doppelbesteuerung der Rente zu vermeiden.

Dazu gelten bestimmte Übergangsfristen. Einige Jahrgänge kommen bei der Abschaffung der Doppelbesteuerung aber deutlich besser weg, als andere.

Die Doppelbesteuerung der Rente tritt dann auf, wenn Renten sowohl in der „Ansparphase“ als auch in der „Auszahlungsphase“ besteuert werden.

Ein Teil der Rente wurde also bereits zu Zeiten der Berufstätigkeit durch Beiträge aus versteuertem #Einkommen finanziert und wird dann später – bei der Auszahlung der #Rente – erneut besteuert.

Von Doppelbesteuerung spricht man dann, wenn die steuerfreie Rentenzahlung – also der gesamte steuerfreie Anteil der Rente bei durchschnittlicher Lebenserwartung – im Alter geringer ist, als die zu versteuernden Rentenbeiträge – also die Summe der geleisteten Beiträge für die Rentenversicherung aus versteuertem Einkommen.

Bei bestimmten Gruppen von Menschen ist es wahrscheinlicher, dass sie von der Doppelbesteuerung der Rente betroffen sind. Dazu zählen:

—> Frühere Selbstständige, da diese sich ihre Rentenversicherungsbeiträge weitgehend selbst finanziert haben, ohne steuerfreie Arbeitgeberzuschüsse. —> Rentnerinnen und Rentner, die erst seit Kurzem Rente bekommen. ~~> Ledige Senioren, da diese keine Hinterbliebenen-Rente erhalten. —> Männer, weil sie nach statistischer Lebenserwartung früher sterben, als Frauen (je nach Jahrgang 4-7 Jahre früher, als Frauen).

Die Doppelbesteuerung entsteht, weil das Deutsche Rentensystem seit einem Urteil des Bundesverfassungsgerichts aus dem Jahr 2002 von der vorgelagerten Besteuerung hin zu einer nachgelagerten Besteuerung umgebaut wird.

Bei der vorgelagerten Besteuerung wurden #Beiträge zur gesetzlichen Rentenversicherung in der Ansparphase nicht steuerlich begünstigt, sondern als Teil des steuerpflichtigen Einkommens betrachtet.

Die Beiträge für die Rentenversicherung wurden in der Ansparphase aus dem Bruttoeinkommen bezahlt, auf das Steuern gezahlt wurde. Im Gegenzug waren die Rentenbezüge später steuerfrei.

Die nachgelagerte Besteuerung sieht im Kern vor, dass Beiträge zur gesetzlichen Rentenversicherung in der Ansparphase zwar steuerlich absetzbar sind, die späteren Rentenbezüge aber vollständig der Einkommenssteuer unterliegen.

Dadurch kann es zur Doppelbesteuerung der Rente kommen. Die Bundesregierung hat jedoch bereits festgelegt, ab wann die Doppelbesteuerung enden soll.

Wie prüfst Du eine Doppelbesteuerung?

Der Bund der Steuerzahler hat eine Schritt-für-Schritt-Anleitung veröffentlicht, mit der man feststellen kann, ob die eigene Rente von einer Doppelbesteuerung betroffen ist und ob man somit einen Grund hat, eine Rückzahlung anzufordern.

Die Berechnung benötigt drei Variablen, die es über die Steuerbescheide und Gehaltsabrechnungen zu ermitteln gilt:

Schritt: Ermittlung des steuerfreien Anteils der Rente

Schritt: Ermittlung der Arbeitnehmerbeiträge, die in den Jahren 2005 bis zum Renteneintritt als Altersvorsorgebeiträge steuerfrei gestellt wurden

Schritt: Ermittlung der Arbeitnehmerbeiträge vor dem Jahr 2005 und deren steuerliche Auswirkung

Der Bund der Steuerzahler hat auf seiner Website eine detaillierte Beispielrechnung für die Doppelbesteuerung veröffentlicht.

Wer bei der Rechnung meint, dass er von der Doppelbesteuerung der Rente betroffen ist, sollte alle Unterlagen an das Finanzamt schicken. Dort wird dann alles nocheinmal geprüft.

Wie erhalte ich zu viel gezahlte Einkommensteuer zurück? Muss ich Einspruch einlegen?

Wer zu den doppelt besteuerten Rentnern zählte, oder dieses befürchtet, musste früher mit Hilfe eines Lohnsteuerhilfevereins oder seines Steuerberaters Einspruch gegen den Steuerbescheid einlegen, um eine Rückzahlung erwirken zu können.

Für Rentner, auf deren Steuerbescheid ein Vorläufigkeitsvermerk ist, gilt dies allerdings nicht.

Laut dem Portal finanztip.de hat das Bundesfinanzministerium am 30. August 2021 die Behörden angewiesen, die Rentenbesteuerung ab dem Veranlagungszeitraum 2005 nur vorläufig festzusetzen.

Rentner müssten damit nicht mehr selbst rechnen und einen formellen Einspruch einreichen.

Wenn sie allerdings davon überzeugt sind, dass bei ihnen eine Doppelbesteuerung vorliegt, müssten sie entsprechende Nachweise beim Finanzamt erbringen.

Dazu müsse man dem Finanzamt die jährlichen Rentenbezugsmitteilungen sowie alle Steuerbescheide schicken, aus denen sich die eingezahlten Beiträge in die Rentenversicherung ergeben.

Erst dadurch kann eine Doppelbesteuerung bewiesen und eine mögliche Rückzahlung veranlasst werden.