Ein Beitrag von

Werner Hoffmann

Unabhängiger Rentenberater (RDG)

www.Renten-Experte.de

Vorsicht bei Unterlagen: Hier beginnen die größten Fehler.

Schon bei der Einreichung von Nachweisen kann es kritisch werden. Was viele nicht wissen: Selbst gut gemeinte Unterlagen können sich negativ auf die spätere Rente auswirken. Deshalb gilt: Unterlagen nicht ungeprüft einreichen – eine vorherige Prüfung kann entscheidend sein.

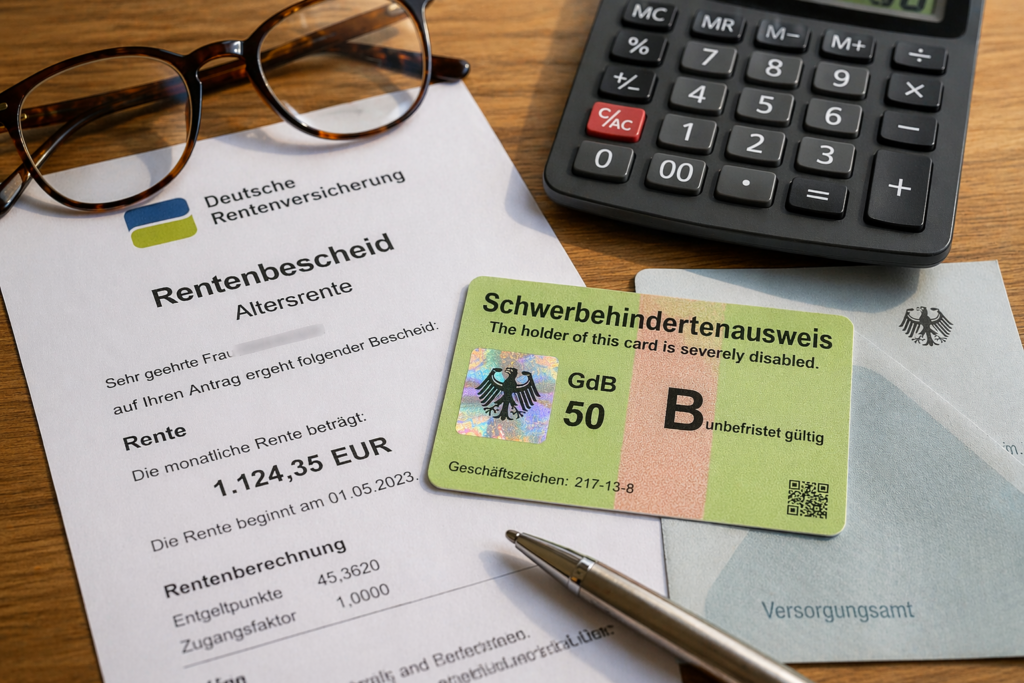

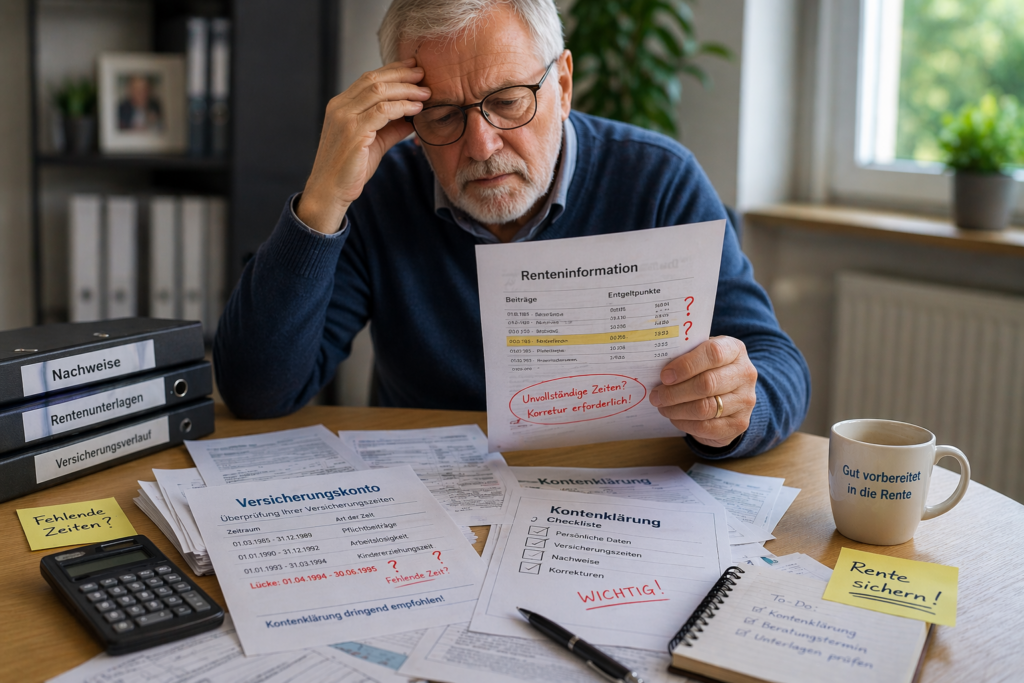

Versicherungskonto klären – aber richtig!

Fehlende Zeiten, falsche Angaben oder nicht berücksichtigte Ausbildungszeiten können die Rente dauerhaft senken. Die Kontenklärung ist daher Pflicht – idealerweise Jahre vor Rentenbeginn.

Aber Vorsicht: Auch hier kann eine unüberlegte Einreichung ohne vorherige Prüfung nachteilig sein!

Typische Lücken kosten bares Geld.

Schulzeiten, Kindererziehung, Pflege oder Arbeitslosigkeit müssen vollständig erfasst sein. Jede fehlende Zeit wirkt sich direkt auf die Rentenhöhe aus.

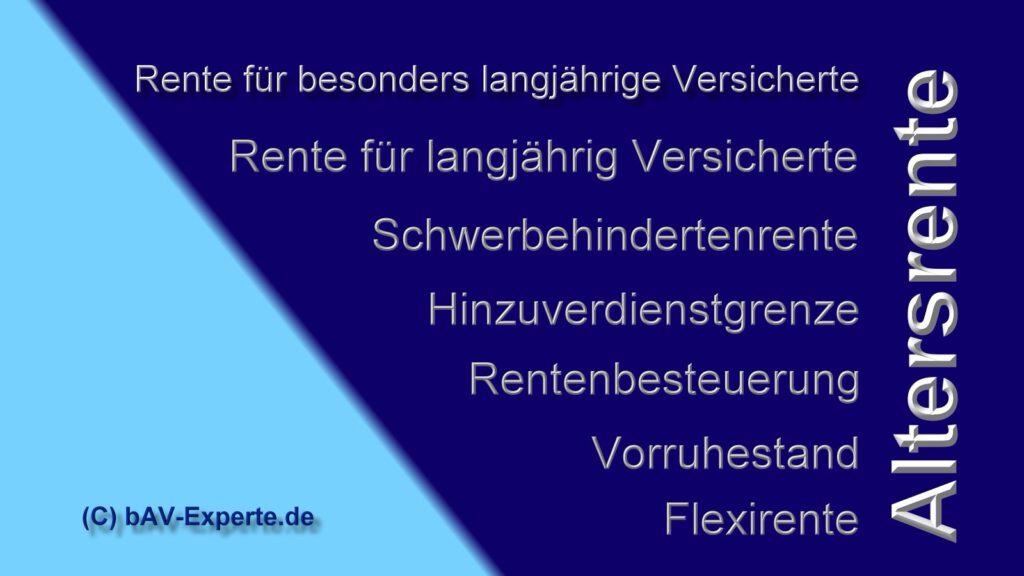

Schwerbehinderung: Chance oder Risiko?

Eine anerkannte Schwerbehinderung kann Vorteile bringen – etwa einen früheren Rentenbeginn.

Doch es gibt auch Risiken: Besteht die Aussicht auf eine Erwerbsminderung, ist die Erwerbsminderungsrente oft höher. Grund ist die sogenannte Zurechnungszeit, durch die zusätzliche Entgeltpunkte berücksichtigt werden.

Auch hier gilt: Erst prüfen, dann handeln!

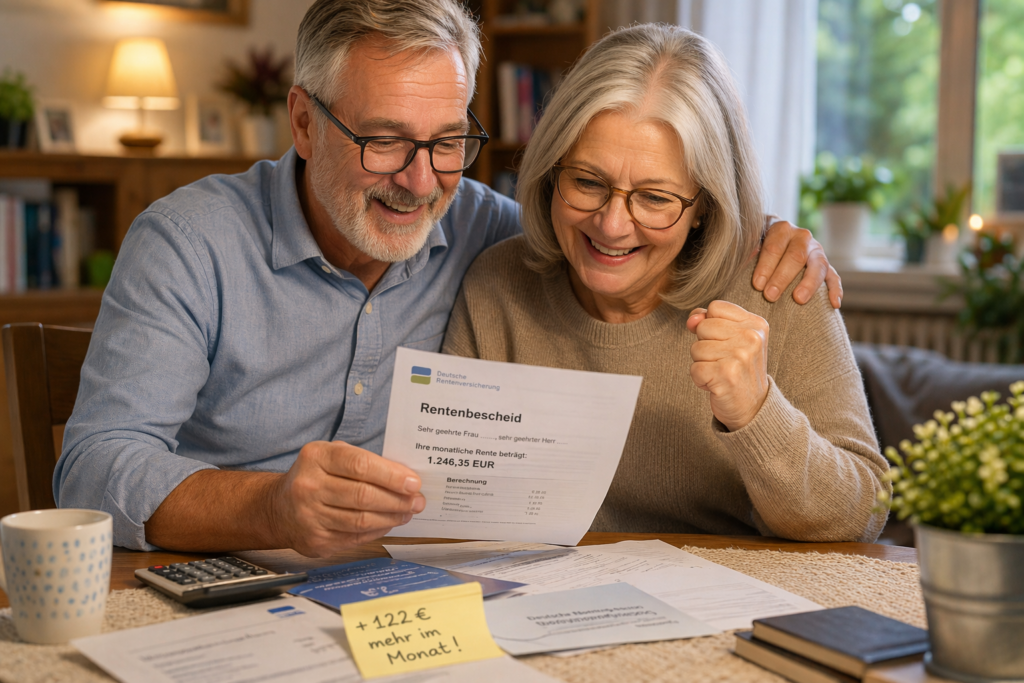

Der richtige Zeitpunkt ist entscheidend.

Ein früher Rentenbeginn führt zu lebenslangen Abschlägen. Wer gezielt plant oder überbrückt, kann seine Rente deutlich erhöhen. Auch Ausgleichszahlungen (§ 187a SGB VI) sind möglich.

Steuern und Beiträge nicht vergessen.

Ein Teil der Rente ist steuerpflichtig – abhängig vom Rentenbeginn. Zusätzlich fallen Beiträge zur Kranken- und Pflegeversicherung an, die die Netto-Rente mindern.

Der entscheidende Unterschied

Antragstellen helfen beim Ausfüllen – aber sie prüfen keine individuelle Strategie. Genau hier liegen oft ungenutzte Potenziale.

Praxisfalle: Gut gemeint – schlecht gemacht.

Beispielsweise können Fachschulbescheinigungen unter Umständen sogar zu Rentenkürzungen führen. Solche Fallstricke bleiben häufig unentdeckt.

Resümee:

Wer seine Rente einfach beantragt, verschenkt oft Geld. Wer vorher prüft und strategisch plant, kann seine Altersvorsorge deutlich verbessern.

Deshalb: Niemals Rentenantrag oder Unterlagen nur über das Versicherungsamt oder bei der Deutschen Rentenversicherung direkt beantragen, ohne dass zuvor ein unabhängiger Rentenberater/in eine strategische Prüfung vorgenommen hat.

Werner Hoffmann.

Unabhängiger Rentenberater (RDG).

Festnetz: 07156 967 1900 .

Kontakt per WhatsApp:

Jetzt Anfrage senden

whatsAPP-Nr. : +49715634354

#Rente #Rentenberatung #Altersvorsorge #Rentenstart #Finanzplanung