1. 陸 Rente: Spürbare Erhöhung und neue Belastungen

Zum 1. Juli 2025 steigen die gesetzlichen Renten in Deutschland deutlich. Rentnerinnen und Rentner erhalten 3,74 % mehr Rente – das entspricht bei einer Bruttorente von 1.000 € etwa 37,40 € zusätzlich. Die sogenannte Standardrente (bei 45 Beitragsjahren) erhöht sich um ca. 66,15 € monatlich.

Der neue Rentenwert steigt damit von 39,32 € auf 40,70 € pro Entgeltpunkt.

Doch es gibt auch eine Schattenseite: Im Juli wird einmalig ein erhöhter Pflegeversicherungsbeitrag von 4,8 % fällig. Ab August 2025 sinkt der Beitragssatz wieder auf den regulären Wert von 3,6 %.

2. 茶 Soziale Bereiche: Bessere Absicherung für Opfer und Schuldner

Erhöhung der SED-Opferrente

Betroffene der SED-Diktatur erhalten ab dem 1. Juli 400 € monatlich, statt bisher 330 €. Zudem entfällt die Bedürftigkeitsprüfung – die Zahlung erfolgt künftig einkommens- und vermögensunabhängig. Ab 2026 soll eine jährliche Anpassung folgen.

Neue Pfändungsfreigrenzen

Die neuen Pfändungsfreigrenzen ab 1. Juli 2025 gelten für Schuldnerinnen und Schuldner wie folgt:

0 Unterhaltspflichten: 1.555,00 €

1 Person: 2.140,23 €

2 Personen: 2.466,27 €

3 Personen: 2.792,31 €

4 Personen: 3.118,35 €

5 Personen: 3.444,39 €

Ab einem Nettoeinkommen von 4.766,99 € monatlich ist das Einkommen vollständig pfändbar.

3. Pflege: Neues Entlastungsbudget – was das für Pflegebedürftige und Angehörige bedeutet

Ab dem 1. Juli 2025 gibt es für Menschen mit einem Pflegegrad ab Stufe 2 eine wichtige Neuerung: das sogenannte Entlastungsbudget. Es ersetzt bisher getrennte Leistungen und bringt mehr Übersicht und Flexibilität.

Was ändert sich?

Bisher mussten pflegebedürftige Menschen und ihre Angehörigen verschiedene Leistungen beantragen – etwa für:

Verhinderungspflege (z. B. wenn Angehörige im Urlaub oder krank sind)

Kurzzeitpflege (z. B. nach einem Krankenhausaufenthalt)

Entlastungsleistungen (z. B. für Haushaltshilfen, Alltagsbegleiter oder Betreuung)

Diese drei Bausteine werden nun in einem gemeinsamen Topf gebündelt. Ab Juli steht allen Pflegebedürftigen ab Pflegegrad 2 ein Gesamtbetrag von bis zu 3.539 € jährlich zur Verfügung. Wer diesen Betrag wie nutzt, kann selbst entscheiden.

Ein Beispiel zur Veranschaulichung

Frau Schneider pflegt ihren Vater, der Pflegegrad 2 hat, zu Hause. Sie erhält dafür Pflegegeld. Nun möchte sie im September eine Woche Urlaub machen.

Für diese Zeit schlägt sie vor, dass ein enger Freund der Familie – Herr Weber – die Pflege übernimmt. Er kennt den Vater gut, ist aber kein ausgebildeter Pfleger.

Gilt das auch als pflegeersetzende Leistung? Ja!

✅ Auch nicht professionelle Pflegepersonen, also Freunde, Nachbarn oder Verwandte, können im Rahmen des Entlastungsbudgets bezahlt werden.

✅ Voraussetzung: Sie übernehmen tatsächlich pflegerische Aufgaben.

✅ Erstattung: Bis zu 474 € jährlich für Pflegegrad 2 bei nicht professionellen Kräften.

✅ Zusätzlich sind Fahrtkosten oder Verdienstausfall erstattbar.

✅ Bei Einsatz eines Pflegedienstes kann das Budget bis zur vollen Höhe von 3.539 € genutzt werden.

Fazit: Auch wenn Frau Schneider in den Urlaub fährt, kann ihr Vater gut versorgt bleiben – ohne komplizierte Einzelanträge, mit rechtssicherer Kostenerstattung über die Pflegekasse.

4. ⚖️ Betreuung: Verbesserungen für Angehörige und Betreuer

Zwar gibt es zum 1. Juli keine eigene Reform für Berufsbetreuer, doch profitieren private Pflegepersonen indirekt vom neuen Entlastungsbudget. Gesetzliche Betreuer können leichter Auszeiten organisieren oder zusätzliche Unterstützung finanzieren.

5. Steuern: Neue Fristen, mehr Entlastung für Familien

Fristen für Steuererklärung 2024

Selbstabgabe ohne Beratung: Frist bis 31. Juli 2025

Mit Steuerberater oder Lohnsteuerhilfe: Frist bis 30. April 2026

Kinderfreibetrag und Betreuungskosten

Der Kinderfreibetrag wird auf 6.672 € erhöht. Außerdem können künftig 80 % der Betreuungskosten steuerlich abgesetzt werden – statt bisher nur 66 %.

6. Geld: Höherer Mindestlohn für Pflegekräfte

Ab Juli 2025 gelten folgende Pflege-Mindestlöhne:

Pflegehilfskräfte: 16,10 € pro Stunde

Qualifizierte Pflegehilfskräfte: 17,35 € pro Stunde

Pflegefachkräfte: 20,50 € pro Stunde

7. Weitere Themen: Die geplante Aktivrente ab 2026

Die Bundesregierung plant mit der Aktivrente ein neues Modell für Menschen im Ruhestand, die freiwillig weiterarbeiten wollen:

Bis zu 2.000 € monatlich steuerfrei hinzuverdienen

Rückkehr zum früheren Arbeitgeber erlaubt

Keine Pflicht – nur für Freiwillige

Kritik:

Sozialverbände wie der VdK und das DIW bemängeln, dass die Aktivrente vor allem Gutverdienern nützt. Minijobber und Geringverdiener profitieren kaum. Es droht eine wachsende soziale Spaltung im Alter.

Fazit

Der Juli 2025 bringt spürbare Veränderungen für Millionen Menschen in Deutschland:

Höhere Renten, aber auch temporär höhere Beiträge

Entlastung für Familien durch höhere Freibeträge

Ein Beitrag für alle, die 2026 in Rente gehen – und jetzt noch steuerlich optimieren wollen.

Wenn du 2025 dein letztes Berufsjahr hast und ab 2026 in Rente gehst, kannst du mit einem cleveren Schachzug deine Steuerlast deutlich senken:

Nutze deine noch hohen steuerpflichtigen Einkünfte, um Beiträge für Kranken- und Rentenversicherung im Voraus zu zahlen – und vollständig als Sonderausgaben abzusetzen.

——

1. Krankenversicherung: Auch gesetzlich Versicherte können voll absetzen

Entgegen weitverbreiteter Meinungen gilt der vollständige Sonderausgabenabzug nicht nur für Privatversicherte! Auch gesetzlich Versicherte können ihre Kranken- und Pflegeversicherungsbeiträge in voller Höhe absetzen, sofern sie zur Basisabsicherung zählen.

Beiträge an die gesetzliche Krankenversicherung (GKV) – z. B. AOK, TK, Barmer – sind voll abziehbar.

Gilt auch für freiwillige GKV-Versicherte, z. B. Selbstständige oder Angestellte, die sich privat hätten versichern können.

Auch die Pflegeversicherung ist enthalten.

Zusatzleistungen (Chefarzt, Zahnzusatz, Auslandsreiseversicherung etc.) sind nicht abziehbar.

Beispiel: Du zahlst 2025 insgesamt 20.000 € an die gesetzliche Krankenversicherung.

Diese Summe kannst du vollständig in der Steuererklärung 2025 als Sonderausgaben absetzen – unabhängig davon, ob du im Folgejahr in Rente gehst.

——

Wichtig: Vorauszahlungen an die GKV sind zeitlich begrenzt!

Auch wenn steuerlich grundsätzlich eine Vorauszahlung anerkannt wird, gibt es praktische Grenzen, die die gesetzlichen Krankenkassen selbst setzen:

Tipp: Wende dich vor der Zahlung an deine GKV und kläre schriftlich, ob eine Vorauszahlung über 12 oder 24 Monate akzeptiert wird – und fordere eine Bestätigung für deine Steuerunterlagen an.

Beitragssonderzahlungen sind beispielsweise auch dann möglich, wenn man Beiträge für eine betriebliche Altersversorgung ab Leistungsbezug bezahlen musste. Hier können auch Beiträge im Voraus entrichtet werden.

Wenn du 2026 erstmals Rente erhältst, kannst du 2025 freiwillig Beiträge zur gesetzlichen Rentenversicherung für das Folgejahr (2026) im Voraus zahlen – z. B. 20.000 €.

Seit 2023 gilt:

100 % der Beiträge zur gesetzlichen Rentenversicherung sind vollständig absetzbar (§ 10 Abs. 1 Nr. 2 EStG).

Vorauszahlungen für das Folgejahr (maximal zwei Jahre) sind erlaubt und steuerlich anerkannt, wenn sie „eindeutig zugeordnet“ werden können.

Auch diese Vorauszahlungen solltest du dir schriftlich bestätigen lassen, damit das Finanzamt den Sonderausgabenabzug im Jahr der Zahlung (2025) anerkennt.

Wichtiger Zusatz: Die Höhe der Sonderbeiträge zur Rentenversicherung wirkt sich auch auf die Höhe deiner späteren gesetzlichen Rente aus. Wie und wann sich diese Beiträge rentensteigernd auswirken – und welche individuellen Folgen das für dich hat – kann ein zugelassener Rentenberater mit dir persönlich besprechen.

In vielen Fällen ist es wirklich sinnvoll, die spätere Rente durch zusätzliche Beiträge gezielt aufzustocken – z. B. zur Vermeidung von Abschlägen oder zur Erreichung höherer Entgeltpunkte.

Aber Vorsicht: Es gibt gesetzliche Höchstgrenzen für freiwillige Einzahlungen – und in manchen Fällen wirken sich die Beiträge erst verzögert auf die Rente aus. Eine individuelle Beratung ist daher in jedem Fall zu empfehlen.

Wichtig: Die genannten 40.000 € sind nur ein Beispiel!

In vielen Fällen sind die tatsächlichen Beiträge deutlich niedriger – etwa bei Angestellten mit Pflichtversicherung.

Die Beispielsumme von 40.000 € ergibt sich nur, wenn hohe freiwillige GKV-Beiträge (z. B. bei Selbstständigen) und zusätzliche freiwillige Rentenversicherungsbeiträge zusammenkommen.

Jeder Betrag, der real gezahlt und nachgewiesen wird, kann steuerlich abgesetzt werden – egal ob es 5.000 €, 12.000 € oder 40.000 € sind.

——-

Zusatztipp bei Kurssteigerung von Aktien und wann man die Aktiengewinne realisiert.

Kursgewinne bei Aktien sind grundsätzlich immer dann steuerpflichtig, wenn die Aktien tatsächlich verkauft werden.

In bestimmten Fällen kann es daher strategisch sinnvoll sein, eine Aktie komplett zu veräußern – beispielsweise zum Jahresende – und sie bereits am nächsten Tag wieder zu kaufen. Dadurch werden die bis dahin erzielten Kursgewinne im aktuellen Steuerjahr realisiert und versteuert.

Der Vorteil:

Für spätere Verkäufe dieser Aktie beginnt die steuerliche Betrachtung neu – die Steuerpflicht bezieht sich dann nur noch auf Kursgewinne, die ab dem neuen Kaufdatum entstanden sind.

—-

Günstigerprüfung bei Kapitalerträgen

Ein zusätzlicher Bonus: Wenn du z. B. in Aktien investiert bist und Kapitalerträge erzielst, kannst du bei niedrigem Steuersatz auch eine Günstigerprüfung (§ 32d Abs. 6 EStG) beantragen.

Dann wird geprüft, ob dein persönlicher Steuersatz unter 25 % liegt – und ggf. ein Teil der Abgeltungsteuer erstattet.

—-

Fazit:

Steuerlast 2025 senken – Rente 2026 genießen

Wenn du 2025:

hohe Einkünfte aus Beruf hast,

bereits weißt, dass du 2026 Rentner wirst,

und noch Beiträge zur GKV und DRV leisten möchtest oder kannst,

…dann hast du die Chance, durch gezielte Vorauszahlungen deine Steuerlast dramatisch zu reduzieren. Selbst mittlere Beitragssummen können dein zu versteuerndes Einkommen spürbar senken – und ggf. eine hohe Steuerrückzahlung auslösen.

Tipps zur Umsetzung:

Vereinbare mit deiner Krankenkasse eine Vorauszahlung der Beiträge für 2026 (ggf. 12–24 Monate).

Klär mit der Deutschen Rentenversicherung, ob und wie du freiwillige Beiträge für 2026 im Jahr 2025 leisten kannst.

Achte darauf, dir die Zahlungen schriftlich bescheinigen zu lassen.

Beantrage die Günstigerprüfung, wenn du 2025 Kapitalerträge hast.

📢 Hinweis:

Diese Information ist eine allgemeine Information und keine rechtsverbindliche Auskunft. Informationen hierzu hat die Krankenversicherung, die Rentenversicherung und auch eventuell dein Steuerberater oder auch das Finanzamt.

Renten-Experte (Sachkundeprüfung Rentenberater nach RDG (Theor.)

Fragen zur Rente erreichen mich regelmäßig – und viele davon drehen sich um das große Ziel:

früher raus aus dem Job, aber mit möglichst wenig Abzügen.

Eine Leserin schilderte mir, dass ihr Mann Ende 2026

33 Beitragsjahre voll hat – und fragte, ob er Anfang 2027 bereits mit Abschlägen in Rente gehen könne.

Die nüchterne Antwort:

Nein.

Aber es gibt clevere Auswege – wenn man rechtzeitig plant.

1. Die harte Wahrheit: Mit 33 Jahren ist noch nichts drin

Wer in Deutschland Altersrente für langjährig Versicherte beziehen will, braucht mindestens 35 Jahre rentenrechtlich relevante Zeiten.

Wenn diese erst Ende 2028 erreicht werden, ist ein Rentenbeginn frühestens 2029 möglich.

Zwei Jahre fehlen, und die lassen sich nicht nachzahlen oder zurückholen.

2. Schulzeiten und Studium? Zählen oft mit – aber nur unter Bedingungen

Auch Schul- oder Fachschulzeiten nach dem 17. Lebensjahr zählen oft zu den 35 Jahren.

Maximal 8 Jahre können berücksichtigt werden,

davon 3 Jahre sogar bei der Rentenhöhe.

Wer also studiert oder eine Fachschule besucht hat, sollte alle Nachweise raussuchen und prüfen lassen, ob diese Zeiten anrechenbar sind.

3. Vorsicht Verwechslung: Nicht alle Zeiten zählen bei 45 Jahren!

Bei der abschlagsfreien Rente mit 45 Jahren (besonders langjährig Versicherte) gelten strengere Regeln:

ALG II (Bürgergeld) zählt nicht

Schul- oder Studienzeiten zählen nicht

Unbezahlte Anrechnungszeiten (z. B. Krankheit ohne Krankengeld) zählen nicht

Freiwillige Beiträge zählen nur, wenn lückenlos mit Pflichtbeiträgen verbunden

Nur echte Pflichtbeitragszeiten zählen: Arbeit, Kindererziehung, Pflege, Selbstständigkeit, ALG I (nicht selbst verschuldet).

4. Aufhebungsvertrag kann Rentenmonate kosten!

ALG I in den letzten zwei Jahren vor Rentenbeginn zählt nur dann, wenn die Arbeitslosigkeit nicht selbst verursacht wurde. Ein Aufhebungsvertrag ohne Sperrzeitausgleich kann also verhindern, dass diese Monate angerechnet werden.

5. Die Geheimwaffe: Minijob mit Rentenversicherungspflicht

Ein Minijob mit Rentenversicherungspflicht kann helfen, die 35 Jahre zu erreichen – kostengünstig und effektiv. Beispiel: Bei 200 € Verdienst liegt der Eigenbeitrag bei nur 7,20 €. Auch während des Bezugs von ALG I möglich – geringe Kürzung (ca. 10–20 €).

6. Wie viel bleibt unterm Strich?

Ab 1. Juli 2025 beträgt der Rentenwert 40,79 € pro Entgeltpunkt.

7. Fazit: Wer klug plant, kann früher raus – wer zu spät reagiert, verliert bares Geld!

Jeder Monat kann zählen. Freiwillige Beiträge, Minijobs, Anrechnungszeiten – die Werkzeuge sind da. Aber sie wirken nur in die Zukunft – nicht rückwirkend.

8. Besonders hilfreich: ein unabhängiger Rentenberater

Werner Hoffmann – Online-Beratung ab 1.12.2025 –

Ein unabhängiger Rentenberater ist kein Mitarbeiter der Deutschen Rentenversicherung – sondern arbeitet wie ein Steuerberater:

Er wird vom Klienten bezahlt und vertritt dessen Interessen.

Im Vergleich zu Beratern der Rentenversicherung kann er oft umfassendere Gestaltungshinweise geben – auch im Zusammenspiel mit Aufhebungsverträgen, ALG I, oder freiwilligen Beiträgen.

Einige Rentenberater verfügen zusätzlich über die Qualifikation Betriebswirt für betriebliche Altersversorgung – ein Vorteil bei bAV, Abfindungen oder Versorgungsausgleichen.

Renten-Experte (Sachkundeprüfung Rentenberater nach RDG (Theor.)

Rentenbescheide unter der Lupe: Die erschreckende Realität

In Deutschland erhalten jährlich Millionen Bürger ihren Rentenbescheid – ein Dokument, das über ihre finanzielle Zukunft im Alter entscheidet. Doch was, wenn dieses Dokument fehlerhaft ist?

Unabhängige Rentenberater schlagen Alarm: In bis zu 40 % der geprüften Fälle sind Rentenbescheide fehlerhaft – meist zum Nachteil der Betroffenen. Diese Fehler reichen von fehlenden Versicherungszeiten über falsch berechnete Rentenansprüche bis hin zu nicht anerkannten Kindererziehungszeiten.

——-

Die Ursachen: Ein komplexes System mit vielen Stolpersteinen

Unvollständige Datenübermittlung: Arbeitgeber versäumen es, alle relevanten Zeiten korrekt zu melden.

Technische Probleme: Softwarefehler oder Übertragungsprobleme führen zu fehlerhaften Berechnungen.

Menschliches Versagen: Zahlendreher oder fehlende Anerkennung von Ausbildungszeiten können gravierende Auswirkungen haben.

Bewusst falsche Angaben durch Arbeitgeber: In Einzelfällen werden Versicherungszeiten absichtlich nicht gemeldet – zum Beispiel zur Einsparung von Beiträgen. Besonders im Ausland kam es vor, dass Arbeitgeber systematisch Beiträge nicht abgeführt haben. In Ländern wie Italien agierten manche Firmen früher regelrecht im Stil der Mafia: Beschäftigte wurden zwar auf dem Papier geführt, aber es floss kein einziger Euro in die Rentenkasse.

Besonders problematisch ist, dass viele dieser Fehler erst Jahre später entdeckt werden – oft zu spät für eine vollständige Korrektur.

Auch hier kann ein Rentenberater durchaus helfen. Es gibt durchaus Möglichkeiten, den finanziellen Schaden zu minimieren – etwa durch gezielte Nachweise, Anträge auf Kontenklärung oder den Einsatz von Rechtsmitteln wie dem Überprüfungsantrag.

Die Sicht der Deutschen Rentenversicherung

Die Deutsche Rentenversicherung (DRV) betont, dass die überwiegende Mehrheit der Bescheide korrekt sei. Laut interner Statistiken lag die Fehlerquote nach Prüfung von Widersprüchen im Jahr 2023 bei lediglich 0,6 %. Dennoch empfiehlt die DRV, den Versicherungsverlauf regelmäßig zu überprüfen und bei Unklarheiten Kontakt mit den Beratungsstellen aufzunehmen.

Was können Betroffene tun?

Wer einen Rentenbescheid erhält, sollte diesen sorgfältig prüfen. Besonders folgende Punkte sollten beachtet werden:

Vollständigkeit des Versicherungsverlaufs: Fehlen Zeiten, die angerechnet werden sollten?

Korrekte Anerkennung von Kindererziehungs- und Pflegezeiten: Sind diese vollständig erfasst?

Richtige Berechnung der Rentenhöhe: Entspricht der Betrag den Erwartungen und bisherigen Berechnungen?

Bei Unklarheiten kann innerhalb eines Monats Widerspruch eingelegt werden.

Auch nach Ablauf dieser Frist besteht die Möglichkeit eines Überprüfungsantrags, wobei Nachzahlungen in der Regel auf vier Jahre begrenzt sind.

Fazit: Vertrauen ist gut, Kontrolle ist besser

Die Rentenberechnung ist ein komplexer Prozess, bei dem Fehler passieren können – sei es aus Versehen, durch Schlamperei oder gar durch systematische Täuschung wie in manchen mafiösen Firmenstrukturen früherer Jahrzehnte.

Um finanzielle Nachteile zu vermeiden, sollten Rentenbescheide stets sorgfältig geprüft und bei Bedarf professionelle Hilfe in Anspruch genommen werden.

Wichtiger Hinweis

Sehr oft werden die Rentenanträge auch beim örtlichen Rathaus eingereicht.

Oft sind dort jedoch die Mitarbeiter nicht gründlich ausgebildet.

Regelmäßig handelt es sich um normale Verwaltungsangestellte, die nur eine Schnellausbildung über die Ausfüllung eines Rentenantrages erhalten haben.

Entstehen hier auch nur kleine Fehler, kann sich dies durchaus erheblich auswirken.

——

Jeder Rentenversicherte sollte es nicht scheuen, einen unabhängigen Rentenberater einzuschalten.

Der unabhängige Rentenberater hat eine Stellung, die übrigens mit einem Steuerberater vergleichbar ist.

—-

Kleiner Fehler – große Auswirkung

Würde durch einen Fehler die Rente um 10 Euro zu niedrig sein, dann sind das in 20 Jahren

Werner Hoffmann – Rentenexperte – www.Renten-Experte.de

Viele glauben, dass mit dem Renteneintritt auch die Einzahlungsmöglichkeiten in die gesetzliche Rentenversicherung enden – das stimmt so nicht ganz! Wer im Dezember 2025 in Rente geht, aber noch nicht die Regelaltersgrenze erreicht hat, kann weiterhin freiwillige Beiträge in die Rentenkasse einzahlen.

Diese Beiträge steigern die Rentenhöhe – jedoch mit einer wichtigen Einschränkung: Die Rentenerhöhung wird erst ab dem Monat wirksam, in dem die Regelaltersgrenze erreicht wird.

Für das Jahr 1961 Geborene liegt die Regelaltersgrenze bei 66 Jahren und 6 Monaten, also im Mai 2028. Bis dahin eingezahlte Beiträge wirken sich somit ab Juni 2028 auf die Rentenhöhe aus – rückwirkend gibt es keine Erhöhung!

Die monatliche Höhe der freiwilligen Beiträge kann flexibel gewählt werden – zwischen 103,42 Euro und 1.497,30 Euro. Ein volles Jahr Höchstbeiträge bringt etwa 75 Euro mehr Rente monatlich – klingt wenig, kann sich aber bei langer Lebensdauer rechnen.

Ob eine Sonderzahlung in die gesetzliche Rentenversicherung lohnenswert ist, sollte auf jeden Fall mit einem Rentenberater besprochen werden.

Es gibt viele Vor- und Nachteile, die man einfach berücksichtigen muss.

So spielt beispielsweise eine Rolle, ob jemand

– verheiratet ist und der Ehepartner Anspruch auf eine Hinterbliebenenrente hätte,

– ob man gesetzlich oder privat krankenversichert ist,

– und letztendlich auch der Gesundheitszustand mit einer Lebenserwartungseinschätzung.

Darüber hinaus spielt das zu versteuernde Einkommen im Zeitraum der Einzahlung eine Rolle und auch in den darauf folgenden Jahren ab Rentenzahlung.

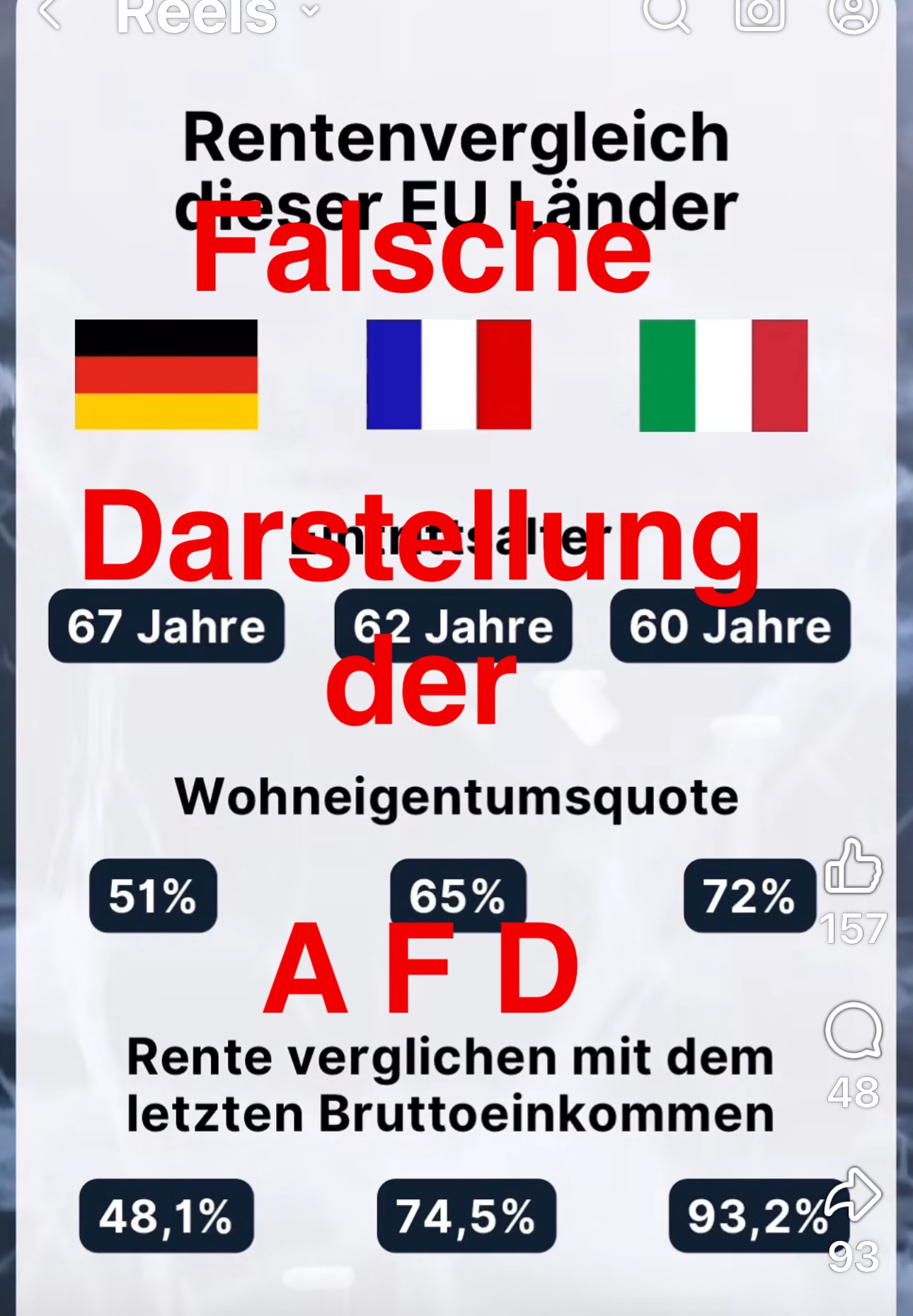

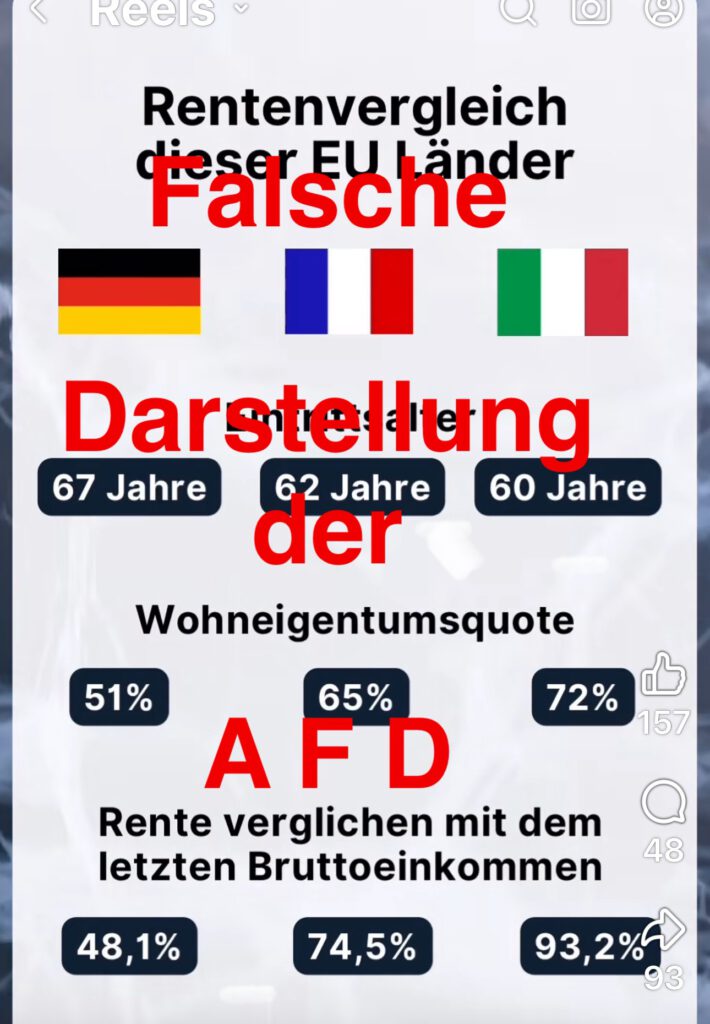

Immer wieder versucht die AfD, Deutschland im internationalen Vergleich schlecht dastehen zu lassen – besonders emotional wird es, wenn es um das Thema Rente geht.

Ein häufig geteiltes AfD-Bild

vergleicht das Rentensystem Deutschlands mit dem in Frankreich und Italien – und behauptet, dort bekämen Menschen bei deutlich niedrigerem Renteneintrittsalter viel mehr Rente.

Was nach einem empörenden Skandal klingt, ist bei genauerem Hinsehen jedoch schlicht populistische Irreführung.

Wir haben die wichtigsten Punkte des Bildes überprüft – und mit harten Fakten verglichen:

1. Renteneintrittsalter – die AfD rechnet mit alten Zahlen

Das Bild behauptet:

– Deutschland: Rentenbeginn mit 67 Jahren

– Frankreich: 62 Jahre

– Italien: 60 Jahre

Fakt ist:

– In Deutschland steigt das Renteneintrittsalter bis 2031 auf 67 Jahre – korrekt.

– In Frankreich wurde das Renteneintrittsalter 2023 auf 64 Jahre erhöht – nicht 62.

– In Italien liegt das gesetzliche Rentenalter bei 67 Jahren – wie in Deutschland! Die Angabe „60 Jahre“ ist schlicht falsch.

Fakt ist:

– Deutschland: rund 48 % ohne Zusatzrenten.

– Frankreich: ca. 60–70 % inkl. obligatorischer Zusatzsysteme.

– Italien: heute ca. 70–80 %, nicht über 90 %. Die Zahl 93,2 % ist realitätsfern.

3. Euro-Vergleich: Was Rentner wirklich bekommen

Durchschnittliche monatliche Bruttorente:

– Deutschland: ca. 1.825 €, netto ca. 1.497 €

– Frankreich: ca. 2.000 €, netto ca. 1.800 €

– Italien: ca. 1.900 €, netto ca. 1.672 €

Aber:

Die Löhne in Frankreich und Italien sind niedriger. Die vermeintlich höheren Renten relativieren sich bei Betrachtung der Kaufkraft – und liegen dann viel näher beieinander.

4. Rente im Verhältnis zum tatsächlichen Einkommen

Netto-Rente in % vom Ø-Bruttogehalt:

– Deutschland: ca. 37,7 %

– Frankreich: ca. 58,1 %

– Italien: ca. 63,1 %

Aber: Die Löhne in Frankreich und Italien sind deutlich niedriger. Man startet mit weniger in die Rente, auch wenn die Quote höher aussieht.

5. Wer zahlt wie viel in die Rentenkasse?

Deutschland:

– 18,6 % Gesamtbeitrag

– je 9,3 % Arbeitgeber & Arbeitnehmer

Frankreich:

– ca. 28–30 % Gesamtbeitrag

– Arbeitgeber: bis zu 19 %, Arbeitnehmer: ca. 10–11 %

Italien:

– ca. 33 % Gesamtbeitrag

– Arbeitgeber: ca. 24 %, Arbeitnehmer: ca. 9 %

Österreich:

– 22,8 % Beitrag

– Arbeitgeber: 12,55 %, Arbeitnehmer: 10,25 %

Fazit: Fakten statt AfD-Propaganda

Die AfD nutzt bewusst veraltete oder manipulierte Zahlen, um Stimmung gegen den Sozialstaat Deutschland zu machen.

Dabei verschweigt sie zentrale Faktoren wie Beitragshöhen, Netto-Renten, Kaufkraft oder internationale Reformen.

Deutschland hat in der Tat Reformbedarf – aber mit Lügen wird nichts besser.

Wer ehrlich über die Rente reden will, braucht Fakten. Nicht Hetze.

Werner Hoffmann Rentenexperte – www.Renten-Experte.de -.

Zum Vorlesen

FAKE-NEWS – Italienische Rente sei besser als die Deutsche Rente

Warum behaupten immer wieder einzelne rechtspolitische Kreise, dass die Rente in Deutschland schlechter wäre, als in Italien?

Was steckt genau dahinter?

Die Behauptung, dass die Rente in Deutschland schlechter sei als in Italien, ist eine vereinfachte Darstellung, die aus einem AfD-Narrativ stammt und insbesondere durch die AfD genutzt wird, um Unzufriedenheit zu schüren.

Dahinter steckt eine Mischung aus Fakten und irreführenden Vergleichen. Schauen wir uns die wesentlichen Punkte an:

Rentenexperte – Renten-Experte.de .

1. Höhere Rentenquote in Italien

• In Italien liegt das Rentenniveau (Rentenersatzquote) bei rund 80–90 % des letzten Nettoeinkommens, während es in Deutschland bei etwa 48 % (brutto) bzw. ca. 52–53 % (netto) liegt.

• Das bedeutet: Italiener erhalten einen größeren Teil ihres letzten Einkommens als Rente. Das Leben wird aber nicht aus Prozente bezahlt, sondern durch EURO!

Altersversorgung LOGO bAV- Experte.de Renten-Experte.de .

2. Durchschnittsrente: In Deutschland oft höher in absoluten Zahlen

• Die durchschnittliche Rentenhöhe ist in Deutschland in absoluten Zahlen oft höher, weil die Löhne in Deutschland im Schnitt höher sind als in Italien.

• Beispiel:

• Durchschnittsrente in Italien: etwa 1.500–1.700 € brutto

• Durchschnittsrente in Deutschland: ca. 1.600–1.800 € brutto (West), oft zusätzlich mit betrieblicher/private Altersvorsorge oft noch höher.

• In Deutschland gibt es zudem viele Rentner mit niedrigen Renten, was den Durchschnitt drückt.

Top Rentner der deutschen Rentenversicherung .

3. Finanzierung und Nachhaltigkeit

• Das italienische Rentensystem ist hochdefizitär und wird zu einem sehr großen Teil aus dem Staatshaushalt subventioniert. Italien gibt über 16 % seines BIP für Renten aus – Deutschland nur ca. 10 %.

• Das deutsche System ist stabiler finanziert, aber stärker auf Eigenverantwortung (z. B. größerer Ausbau der betrieblichen Altersvorsorge) ausgerichtet.

4. Unterschiede im Renteneintrittsalter

Rente gesetzliche Rentenversicherung genießen .

• In Italien gab es lange ein niedrigeres Renteneintrittsalter (oft unter 60 Jahren), während es in Deutschland auf 67 Jahre steigt.

• Das führt dazu, dass italienische Rentner länger Rente beziehen, was die hohen Kosten erklärt.

Inzwischen ist das Renteneintrittsalter in Italuen auf 67 Jahre angehoben, steigt ab 2027 auf 67 Jahre + 3 Monate.

5. Wirtschaftliche Lage & Lebenshaltungskosten

• Italien hat eine schwächere Wirtschaft als Deutschland. Dadurch sind Löhne niedriger, und das gesamte Rentensystem ist stark belastet.

• Zudem sind Lebenshaltungskosten in Italien oft niedriger, besonders im Süden. Das bedeutet, dass eine geringere Rente teilweise ausreicht.

Warum wird diese Behauptung genutzt?

• Die AfD (und andere Kritiker) stellen gerne plakative Vergleiche an, ohne die komplexen Hintergründe zu erklären.

• Ihr Narrativ: „Die deutsche Regierung sorgt schlecht für ihre Rentner, während es andere Länder besser machen.“ Das passt zur generellen Unzufriedenheit mit der Sozialpolitik.

• Dabei wird aber ausgeblendet, dass das italienische Rentensystem nur durch hohe Staatsschulden funktioniert, während das deutsche Modell nachhaltiger ist.

Fazit

• Ja, die Rentenquote in Prozent in Italien ist höher, aber die absoluten Renten sind oft nicht viel höher als in Deutschland.

• Italien subventioniert sein Rentensystem massiv und hat eine deutlich schlechtere Demografie und Wirtschaftsentwicklung als Deutschland.

• Das deutsche Rentensystem hat seine Schwächen, aber es ist langfristig stabiler finanziert.

Der Vergleich hinkt also, weil er nur die Prozentwerte betrachtet, aber nicht die absolute Rentenhöhe, Finanzierung und Nachhaltigkeit einbezieht.

——

Nicht zu vernachlässigen sind auch die Beitragszahlungen, die in Italien und Deutschland unterschiedlich sind!

Rentenversicherungsbeiträge in Deutschland und Italien.

Deutschland

Wer zahlt?

• Arbeitnehmer und Arbeitgeber teilen sich die Rentenversicherungsbeiträge.

• Selbstständige können sich in bestimmten Fällen freiwillig versichern.

• Der Staat leistet Zuschüsse zur Rentenversicherung. Diese Zuschüsse sind jedoch nicht wegen einem falschen Finanzierungsform, sondern aufgrund der politisch motivierten Leistungsverbesserungen notwendig.

So bezahlt die gesetzliche Rente:

Für Erziehungszeiten und Berücksichtigungszeiten,

Einen Zuschlag zur Grundrente/Grundsicherung,

Für Politisch in der ehemaligen DDR Verurteilte,

etc.

Rentenerhöhungen durch einen Bundeszuschuss.

Und das ist auch der Grund, warum der Bund einen Bundeszuschuss an die gesetzliche Rentenversicherung bezahlen muss.

Es liegt also nicht daran, dass die gesetzliche Rentenversicherung als System schlecht ist, sondern die gesetzliche Rentenversicherung viele Leistungen mitfinanziert, die nichts mit dem Rentensystem zu tun hat.

Übrigens dies auch noch zu 1,3 % Verwaltungskosten, mit denen private Finanzinstitutionen nicht mithalten können.

Beitragssatz (Stand 2024)

• Der Beitragssatz zur gesetzlichen Rentenversicherung beträgt 18,6 % des Bruttoeinkommens.

• Arbeitnehmer und Arbeitgeber zahlen jeweils 9,3 %. Gesamtbetrag also 18,6 %.

• Selbstständige mit freiwilliger Versicherung zahlen den vollen Beitrag alleine.

Beitragsbemessungsgrenze

• Westdeutschland: 7.550 € pro Monat

• Ostdeutschland: 7.450 € pro Monat

• Einkommen über diesen Grenzen bleibt beitragsfrei.

Zusätzliche Finanzierung

• Neben den Beiträgen erhält die Rentenversicherung Zuschüsse aus Steuermitteln (ca. 100 Milliarden € jährlich).

Italien

Wer zahlt?

• Arbeitnehmer und Arbeitgeber teilen sich die Beiträge.

• Selbstständige und Freiberufler zahlen eigene Beiträge (mitunter stark variierende Sätze).

• Der Staat unterstützt das Rentensystem durch Zuschüsse.

Beitragssatz (Stand 2024)

• Arbeitnehmer zahlen 9,19 % des Bruttoeinkommens.

• Arbeitgeber zahlen 23,81 %, damit liegt die Gesamtbelastung bei 33%desBruttolohns.

• Selbstständige zahlen einen niedrigeren Beitragssatz (je nach Berufsgruppe unterschiedlich, meist zwischen 24–26 %).

Beitragsbemessungsgrenze

• Für Arbeitnehmer gibt es eine Obergrenze von etwa 105.000 € Bruttojahreseinkommen, darüber werden keine Rentenversicherungsbeiträge erhoben.

Zusätzliche Finanzierung

• Italien nutzt neben Beiträgen auch erhebliche staatliche Zuschüsse zur Finanzierung des Rentensystems, da es stark defizitär ist.

Fazit

Deutschland hat einen moderaten Beitragssatz mit einer 50:50-Aufteilung zwischen Arbeitnehmer und Arbeitgeber.

Selbstständige haben die Möglichkeit einer freiwilligen Absicherung.

Italien hat einen höheren Gesamtbeitrag (33 %), wobei die Hauptlast auf den Arbeitgebern liegt.

Selbstständige zahlen je nach Berufsgruppe unterschiedliche Sätze.

Italiens Rentensystem ist stark subventioniert, da die Ausgaben höher sind als die Einnahmen. Deutschlands Rentensystem ist ebenfalls auf staatliche Zuschüsse angewiesen, aber in geringerem Ausmaß.

——-

Der Vergleich der gesetzlichen Rentenversicherung hinkt insoweit, wenn man behauptet, die Deutsche Rente sei schlechter, als die italienische Rente.

Ein Vergleich – wie prozentuale Rente im Vergleich zum Verdienst ist nicht zielführend.

Entscheidend ist die Höhe der gezahlten Rente in Euro.

Und hier kann man klar sagen, dass die durchschnittliche Altersversorgung in Deutschland nicht schlechter ist, sondern eher besser.

Und selbst bei der Durchschnittsbetrachtung aller Versicherten ist der Vergleich schwierig.

Grund:

In Deutschland gibt es für Selbstständige meist keine Pflicht zur Einzahlung, außer für bestimmte Berufsgruppen.

So gibt es in Deutschland viele Selbstständige, die nur zeitweise Rentenversicherungsbriträge eingezahlt haben (z. B. nur kurze Zeit angestellt gewesen waren, oder als Handwerker nur die Pflichtbeiträge über 18 Jahre) und dann privat (hoffentlich) vorgesorgt haben.

Da diese Personengruppen dann eine sehr niedrige gesetzliche Rente erhalten, wird der Wert der Durchschnittsrente gedrückt.

—-

In Italien hingegen besteht für Selbstständige eine allgemeine Beitragspflicht, und die Beiträge sind höher als in Deutschland.

——

Übrigens:

Ein Vergleich zwischen der gesetzlichen Rente und einer privaten Altersvorsorge in Form einer privaten Rentenversicherung ist irreführend,

weil beide Systeme auf völlig unterschiedlichen Prinzipien beruhen und verschiedene Leistungen abdecken.

1. Die gesetzliche Rentenversicherung als umfassendes Sozialversicherungssystem

Die gesetzliche Rentenversicherung (GRV) in Deutschland und Italien ist nicht nur eine reine Altersvorsorge, sondern ein umfassendes soziales Sicherungssystem. Neben der Altersrente umfasst sie:

• Hinterbliebenenrenten (Witwen-, Witwer- und Waisenrenten)

• Erwerbsminderungsrente (bei Invalidität oder Erwerbsunfähigkeit)

• Rehabilitationsmaßnahmen (medizinische und berufliche Reha zur Wiederherstellung der Arbeitsfähigkeit)

Diese Absicherung schützt nicht nur den Versicherten selbst, sondern auch dessen Familie und bietet Unterstützung bei gesundheitlichen Einschränkungen.

2. Die private Rentenversicherung als reine Kapitalleistung

Eine private Rentenversicherung oder private Altersvorsorgeprodukte sind dagegen reine Kapitalansparprodukte. Sie bieten in der Regel:

• Eine individuell vereinbarte Rentenzahlung im Alter,

• Möglicherweise eine Rentengarantiezeit oder eine Kapitalauszahlung,

• Je nach Tarif eine Hinterbliebenenoption, aber nur bei zusätzlicher Beitragszahlung,

Private Rentenversicherungen leisten nicht bei Erwerbsminderung, finanzieren keine Reha-Maßnahmen und beinhalten keine automatische Absicherung für Hinterbliebene, es sei denn, man zahlt hohe Zusatzbeiträge.

3. Umlageverfahren vs. Kapitaldeckungsverfahren

Die gesetzliche Rentenversicherung funktioniert nach dem Umlageverfahren, bei dem die arbeitende Bevölkerung die Renten der aktuellen Rentner finanziert. Dies gewährleistet eine solidarische Absicherung unabhängig von individuellen finanziellen Möglichkeiten.

Die private Rentenversicherung basiert auf dem Kapitaldeckungsverfahren. Das bedeutet: Wer nicht genug einzahlt oder schlechte Kapitalerträge hat, bekommt im Alter weniger oder im schlimmsten Fall gar nichts, wenn das Kapital aufgebraucht ist.

4. Fehlende soziale Absicherung in der Privatvorsorge

Die private Altersvorsorge schützt nicht vor den sozialen Risiken, die durch Krankheit, Invalidität oder den Tod des Versorgers entstehen. Wer sich nur auf eine private Rente verlässt, muss zusätzlich:

• Eine Berufsunfähigkeitsversicherung abschließen

• Eine Hinterbliebenenabsicherung finanzieren

• Für mögliche Reha-Maßnahmen selbst aufkommen

Das macht private Vorsorge teurer und unsicherer als das umfassende Absicherungssystem der gesetzlichen Rente.

Fazit

Ein Vergleich der gesetzlichen Rente mit einer privaten Rentenversicherung ist nicht zielführend, weil beide völlig unterschiedliche Funktionen erfüllen. Die gesetzliche Rente ist ein solidarisches Sozialversicherungssystem, das neben der Altersrente auch Schutz bei Invalidität, Erwerbsminderung und für Hinterbliebene bietet. Die private Altersvorsorge hingegen ist ein rein finanzielles Produkt, das keine dieser sozialen Absicherungen enthält. Wer allein auf private Vorsorge setzt, trägt ein erhebliches Risiko und muss zusätzliche Versicherungen abschließen, die hohe Kosten verursachen.

Zuletzt noch eine Anmerkung:

Dass die gesetzliche Rente – weder in Italien, Deutschland oder einem anderen Land – nie ausreichend sind, dürfte Jedem klar sein.

——-

Betriebliche oder private Vorsorge gehören deshalb zum MUSS.

Die Behauptung, dass die Rente in Deutschland schlechter sei als in Italien, ist eine vereinfachte Darstellung, die oft von AfD-Anhängern und anderen Kritikern des deutschen Rentensystems genutzt wird, um Unzufriedenheit zu schüren.

Dahinter steckt eine Mischung aus Fakten und irreführenden Vergleichen. Schauen wir uns die wesentlichen Punkte an:

Rentenexperte – Renten-Experte.de

1. Höhere Rentenquote in Italien

• In Italien liegt das Rentenniveau (Rentenersatzquote) bei rund 80–90 % des letzten Nettoeinkommens, während es in Deutschland bei etwa 48 % (brutto) bzw. ca. 52–53 % (netto) liegt.

• Das bedeutet: Italiener erhalten einen größeren Teil ihres letzten Einkommens als Rente. Das Leben wird aber nicht aus Prozente bezahlt, sondern durch EURO!

Altersversorgung LOGO bAV-Experte.de Renten-Experte.de

2. Durchschnittsrente: In Deutschland oft höher in absoluten Zahlen

• Die durchschnittliche Rentenhöhe ist in Deutschland in absoluten Zahlen oft höher, weil die Löhne in Deutschland im Schnitt höher sind als in Italien.

• Beispiel:

• Durchschnittsrente in Italien: etwa 1.500–1.700 € brutto

• Durchschnittsrente in Deutschland: ca. 1.600–1.800 € brutto (West), oft zusätzlich mit betrieblicher/private Altersvorsorge oft noch höher.

• In Deutschland gibt es zudem viele Rentner mit niedrigen Renten, was den Durchschnitt drückt.

Top Rentner der deutschen Rentenversicherung

3. Finanzierung und Nachhaltigkeit

• Das italienische Rentensystem ist hochdefizitär und wird zu einem sehr großen Teil aus dem Staatshaushalt subventioniert. Italien gibt über 16 % seines BIP für Renten aus – Deutschland nur ca. 10 %.

• Das deutsche System ist stabiler finanziert, aber stärker auf Eigenverantwortung (z. B. größerer Ausbau der betrieblichen Altersvorsorge) ausgerichtet.

4. Unterschiede im Renteneintrittsalter

Rente gesetzliche Rentenversicherung genießen

• In Italien gab es lange ein niedrigeres Renteneintrittsalter (oft unter 60 Jahren), während es in Deutschland auf 67 Jahre steigt.

• Das führt dazu, dass italienische Rentner länger Rente beziehen, was die hohen Kosten erklärt.

Inzwischen ist das Renteneintrittsalter auf 67 Jahre angehoben, steigt ab 2027 auf 67 Jahre + 3 Monate.

5. Wirtschaftliche Lage & Lebenshaltungskosten

• Italien hat eine schwächere Wirtschaft als Deutschland. Dadurch sind Löhne niedriger, und das gesamte Rentensystem ist stark belastet.

• Zudem sind Lebenshaltungskosten in Italien oft niedriger, besonders im Süden. Das bedeutet, dass eine geringere Rente teilweise ausreicht.

Warum wird diese Behauptung genutzt?

• Die AfD (und andere Kritiker) stellen gerne plakative Vergleiche an, ohne die komplexen Hintergründe zu erklären.

• Ihr Narrativ: „Die deutsche Regierung sorgt schlecht für ihre Rentner, während es andere Länder besser machen.“ Das passt zur generellen Unzufriedenheit mit der Sozialpolitik.

• Dabei wird aber ausgeblendet, dass das italienische Rentensystem nur durch hohe Staatsschulden funktioniert, während das deutsche Modell nachhaltiger ist.

Fazit

• Ja, die Rentenquote in Italien ist höher, aber die absoluten Renten sind oft nicht viel höher als in Deutschland.

• Italien subventioniert sein Rentensystem massiv und hat eine deutlich schlechtere Demografie und Wirtschaftsentwicklung als Deutschland.

• Das deutsche Rentensystem hat seine Schwächen, aber es ist langfristig stabiler finanziert.

Der Vergleich hinkt also, weil er nur die Prozentwerte betrachtet, aber nicht die absolute Rentenhöhe, Finanzierung und Nachhaltigkeit einbezieht.

——

Nicht zu vernachlässigen sind auch die Beitragszahlungen, die in Italien und Deutschland unterschiedlich sind!

Rentenversicherungsbeiträge in Deutschland und Italien

Deutschland

Wer zahlt?

• Arbeitnehmer und Arbeitgeber teilen sich die Rentenversicherungsbeiträge.

• Selbstständige können sich in bestimmten Fällen freiwillig versichern.

• Der Staat leistet Zuschüsse zur Rentenversicherung. Diese Zuschüsse sind jedoch nicht wegen einem falschen Finanzierungsform, sondern aufgrund der politisch motivierten Leistungsverbesserungen notwendig.

So bezahlt die gesetzliche Rente:

Für Erziehungszeiten und Berücksichtigungszeiten

Einen Zuschlag zur Grundrente/Grundsicherung

Für Politisch in der ehemaligen DDR Verurteilte

Rentenerhöhungen durch einen Bundeszuschuss.

Beitragssatz (Stand 2024)

• Der Beitragssatz zur gesetzlichen Rentenversicherung beträgt 18,6 % des Bruttoeinkommens.

• Arbeitnehmer und Arbeitgeber zahlen jeweils 9,3 %.

• Selbstständige mit freiwilliger Versicherung zahlen den vollen Beitrag alleine.

Beitragsbemessungsgrenze

• Westdeutschland: 7.550 € pro Monat

• Ostdeutschland: 7.450 € pro Monat

• Einkommen über diesen Grenzen bleibt beitragsfrei.

Zusätzliche Finanzierung

• Neben den Beiträgen erhält die Rentenversicherung Zuschüsse aus Steuermitteln (ca. 100 Milliarden € jährlich).

Italien

Wer zahlt?

• Arbeitnehmer und Arbeitgeber teilen sich die Beiträge.

• Selbstständige und Freiberufler zahlen eigene Beiträge (mitunter stark variierende Sätze).

• Der Staat unterstützt das Rentensystem durch Zuschüsse.

Beitragssatz (Stand 2024)

• Arbeitnehmer zahlen 9,19 % des Bruttoeinkommens.

• Arbeitgeber zahlen 23,81 %, damit liegt die Gesamtbelastung bei 33 % des Bruttolohns.

• Selbstständige zahlen einen niedrigeren Beitragssatz (je nach Berufsgruppe unterschiedlich, meist zwischen 24–26 %).

Beitragsbemessungsgrenze

• Für Arbeitnehmer gibt es eine Obergrenze von etwa 105.000 € Bruttojahreseinkommen, darüber werden keine Rentenversicherungsbeiträge erhoben.

Zusätzliche Finanzierung

• Italien nutzt neben Beiträgen auch erhebliche staatliche Zuschüsse zur Finanzierung des Rentensystems, da es stark defizitär ist.

Fazit

Deutschland hat einen moderaten Beitragssatz mit einer 50:50-Aufteilung zwischen Arbeitnehmer und Arbeitgeber.

Selbstständige haben die Möglichkeit einer freiwilligen Absicherung.

Italien hat einen höheren Gesamtbeitrag (33 %), wobei die Hauptlast auf den Arbeitgebern liegt.

Selbstständige zahlen je nach Berufsgruppe unterschiedliche Sätze.

Italiens Rentensystem ist stark subventioniert, da die Ausgaben höher sind als die Einnahmen. Deutschlands Rentensystem ist ebenfalls auf staatliche Zuschüsse angewiesen, aber in geringerem Ausmaß.

——-

Der Vergleich der gesetzlichen Rentenversicherung hinkt insoweit, wenn man behauptet, die Deutsche Rente sei schlechter, als die italienische Rente.

Ein Vergleich – wie prozentuale Rente im Vergleich zum Verdienst ist nicht zielführend.

Entscheidend ist die Höhe der gezahlten Rente in Euro.

Und hier kann man klar sagen, dass die durchschnittliche Altersversorgung in Deutschland nicht schlechter ist, sondern eher besser.

Und selbst bei der Durchschnittsbetrachtung aller Versicherten ist der Vergleich schwierig.

Grund:

In Deutschland gibt es für Selbstständige meist keine Pflicht zur Einzahlung, außer für bestimmte Berufsgruppen.

So gibt es in Deutschland viele Selbstständige, die nur zeitweise Rentenversicherungsbriträge eingezahlt haben (z. B. nur kurze Zeit angestellt gewesen waren, oder als Handwerker nur die Pflichtbeiträge über 18 Jahre) und dann privat (hoffentlich) vorgesorgt haben.

Da diese Personengruppen dann eine sehr niedrige gesetzliche Rente erhalten, wird der Wert der Durchschnittsrente gedrückt.

—-

In Italien hingegen besteht für Selbstständige eine allgemeine Beitragspflicht, und die Beiträge sind höher als in Deutschland.

——

Übrigens:

Ein Vergleich zwischen der gesetzlichen Rente und einer privaten Altersvorsorge in Form einer privaten Rentenversicherung ist irreführend,

weil beide Systeme auf völlig unterschiedlichen Prinzipien beruhen und verschiedene Leistungen abdecken.

1. Die gesetzliche Rentenversicherung als umfassendes Sozialversicherungssystem

Die gesetzliche Rentenversicherung (GRV) in Deutschland und Italien ist nicht nur eine reine Altersvorsorge, sondern ein umfassendes soziales Sicherungssystem. Neben der Altersrente umfasst sie:

• Hinterbliebenenrenten (Witwen-, Witwer- und Waisenrenten)

• Erwerbsminderungsrente (bei Invalidität oder Erwerbsunfähigkeit)

• Rehabilitationsmaßnahmen (medizinische und berufliche Reha zur Wiederherstellung der Arbeitsfähigkeit)

Diese Absicherung schützt nicht nur den Versicherten selbst, sondern auch dessen Familie und bietet Unterstützung bei gesundheitlichen Einschränkungen.

2. Die private Rentenversicherung als reine Kapitalleistung

Eine private Rentenversicherung oder private Altersvorsorgeprodukte sind dagegen reine Kapitalansparprodukte. Sie bieten in der Regel:

• Eine individuell vereinbarte Rentenzahlung im Alter

• Möglicherweise eine Rentengarantiezeit oder eine Kapitalauszahlung

• Je nach Tarif eine Hinterbliebenenoption, aber nur bei zusätzlicher Beitragszahlung

Private Rentenversicherungen leisten nicht bei Erwerbsminderung, finanzieren keine Reha-Maßnahmen und beinhalten keine automatische Absicherung für Hinterbliebene, es sei denn, man zahlt hohe Zusatzbeiträge.

3. Umlageverfahren vs. Kapitaldeckungsverfahren

Die gesetzliche Rentenversicherung funktioniert nach dem Umlageverfahren, bei dem die arbeitende Bevölkerung die Renten der aktuellen Rentner finanziert. Dies gewährleistet eine solidarische Absicherung unabhängig von individuellen finanziellen Möglichkeiten.

Die private Rentenversicherung basiert auf dem Kapitaldeckungsverfahren. Das bedeutet: Wer nicht genug einzahlt oder schlechte Kapitalerträge hat, bekommt im Alter weniger oder im schlimmsten Fall gar nichts, wenn das Kapital aufgebraucht ist.

4. Fehlende soziale Absicherung in der Privatvorsorge

Die private Altersvorsorge schützt nicht vor den sozialen Risiken, die durch Krankheit, Invalidität oder den Tod des Versorgers entstehen. Wer sich nur auf eine private Rente verlässt, muss zusätzlich:

• Eine Berufsunfähigkeitsversicherung abschließen

• Eine Hinterbliebenenabsicherung finanzieren

• Für mögliche Reha-Maßnahmen selbst aufkommen

Das macht private Vorsorge teurer und unsicherer als das umfassende Absicherungssystem der gesetzlichen Rente.

Fazit

Ein Vergleich der gesetzlichen Rente mit einer privaten Rentenversicherung ist nicht zielführend, weil beide völlig unterschiedliche Funktionen erfüllen. Die gesetzliche Rente ist ein solidarisches Sozialversicherungssystem, das neben der Altersrente auch Schutz bei Invalidität, Erwerbsminderung und für Hinterbliebene bietet. Die private Altersvorsorge hingegen ist ein rein finanzielles Produkt, das keine dieser sozialen Absicherungen enthält. Wer allein auf private Vorsorge setzt, trägt ein erhebliches Risiko und muss zusätzliche Versicherungen abschließen, die hohe Kosten verursachen.

Zuletzt noch eine Anmerkung:

Dass die gesetzliche Rente – weder in Italien, Deutschland oder einem anderen Land – nie ausreichend sind, dürfte Jedem klar sein.

——-

Betriebliche oder private Vorsorge gehören deshalb zum MUSS.

Im nachfolgenden Artikel geht es zunächst um die private Berufsunfähigkeitsversicherung

Zum Anhören:

Im Teil 2 geht es auch kurz um die gesetzliche Rentenversicherung.

Teil 1 Berufsunfähigkeitsversicherung

„Einen interessanten Artikel zur Berufsunfähigkeitsversicherung habe ich heute in der Pfeffeeminzia gelesen.“

Stell dir vor, dein Beruf ist plötzlich Geschichte – sei es durch Krankheit oder einen Unfall. In einem Moment stehst du noch mitten im Arbeitsleben, im nächsten kämpfst du mit Arztbesuchen, Krankenkasse, Arbeitgeber und zig Formularen. Das allein ist schon stressig genug. Doch wenn du eine Berufsunfähigkeitsversicherung (BU) hast, wartet noch eine weitere Hürde: der Antrag auf deine BU-Rente. Und dieser Antrag hat es in sich.

Der Papierkrieg beginnt

Der Teufel steckt im Detail:

Du musst deinem Versicherer genau schildern, was du beruflich gemacht hast, wie dein Gesundheitszustand aussieht und welche Einschränkungen du hast. Dazu kommen jede Menge Unterlagen – ärztliche Befunde, Berichte, Dokumente. Alles muss akkurat und vollständig sein. Das kostet Zeit und Nerven.

Es gibt sogar Leute, die schon beim Ausfüllen kapitulieren oder irgendwann während des Prüfprozesses einfach nicht mehr reagieren.

Kein Wunder:

Laut dem Gesamtverband der Deutschen Versicherungswirtschaft (GDV) brechen 11 Prozent der Antragsteller das nervenaufreibende Hin und Her mit der Versicherung ab – und verzichten damit auf ihre BU-Rente.

Wie dich Versicherer unterstützen können

Doch nicht alle lassen dich im Regen stehen. Einige Versicherungen haben erkannt, dass sie Kunden unterstützen müssen, um überhaupt handlungsfähig zu bleiben.

Manche bieten ein sogenanntes „Teleclaiming“ an – ein Service, bei dem ein Mitarbeiter dich telefonisch durch den Antrag führt.

Andere Versicherer schicken sogar jemanden direkt zu dir nach Hause, um dir zu helfen.

Zusätzlich gibt es Maßnahmen wie feste Ansprechpartner, regelmäßige Updates über den Bearbeitungsstand und Unterstützung bei Umschulungen oder Wiedereingliederungen in den Beruf.

Besonders hervorgehoben wird die Hannoversche Lebensversicherung, die gute Erfahrungen mit ihrem Hilfsprogramm gemacht hat.

Der Vorteil: Wenn alles richtig eingereicht wird, verkürzt sich die Bearbeitungszeit erheblich.

Die externe Beratung – dein Joker im Ernstfall

Wenn es brenzlig wird, beispielsweise wenn ein Antrag abgelehnt werden könnte, bieten manche Versicherer auch finanzielle Unterstützung für externe Beratungen an. Unternehmen wie die Hannoversche, Axa oder LV 1871 übernehmen teilweise die Kosten, wenn du dir einen unabhängigen Berater zur Seite holst.

Die Hannoversche zahlt hier sogar bis zu 500 Euro – der höchste Betrag am Markt. Diese Experten können helfen, Unklarheiten aus dem Weg zu räumen, bevor es zur Ablehnung kommt.

Wann du vorsichtig sein musst

BU-Experten warnen jedoch: Ein Antrag auf Berufsunfähigkeitsrente muss gut durchdacht sein.

Stellst du ihn zu früh oder mit unvollständigen Informationen, riskierst du nicht nur eine Ablehnung, sondern auch Nachteile bei einer späteren Nachversicherung oder einer Dynamikerhöhung deiner BU-Rente.

Ein häufiger Fehler:

Viele geben im Antrag ihre aktuelle Tätigkeit an, statt die Tätigkeit, die sie zuletzt gesund ausüben konnten.

Beispiel:

Du hast erst im Akkord gearbeitet, wurdest später wegen Rückenschmerzen in eine leichtere Abteilung versetzt und hast am Ende Stunden reduziert.

Für die Prüfung des Anspruchs zählt dein ursprünglicher Beruf, nicht die „Schon-Arbeit“, die du zuletzt gemacht hast.

Wann Experten helfen müssen

In schwierigen Fällen raten viele Experten dazu, frühzeitig einen BU-Spezialisten einzuschalten.

Dieser kennt alle Fallstricke und vertritt deine Interessen gegenüber der Versicherung. Makler können das oft nicht leisten, da ihnen das nötige Spezialwissen fehlt und sie für diese aufwändige Arbeit in der Regel nicht vergütet werden.

Ein BU-Experte hingegen prüft deinen Fall intensiv, bevor du einen Antrag überhaupt stellst – und kann so verhindern, dass du unnötig in die Ablehnung rutschst.

Das schleichende Risiko: Wenn du zu lange wartest

Es passiert häufig, dass Menschen sich über Jahre hinweg mit gesundheitlichen Einschränkungen durchs Berufsleben schleppen und die BU-Rente gar nicht beantragen.

Manche reduzieren ihre Arbeitszeit oder wechseln in leichtere Tätigkeiten, ohne zu merken, dass sie eigentlich längst berufsunfähig sind. Das Problem:

Wenn du dich Stück für Stück „anpasst“, sieht die Versicherung möglicherweise keinen Anlass für eine BU-Rente.

Der Antrag muss dann beweisen, dass du deinen ursprünglichen Beruf nicht mehr ausüben kannst – nicht erst seit gestern, sondern ab dem Zeitpunkt, als es wirklich kritisch wurde.

Fazit: Hol dir rechtzeitig Unterstützung

Ein BU-Antrag ist keine Kleinigkeit.

Wenn du Fehler machst, riskierst du im schlimmsten Fall deine Rente.

Deshalb gilt: Je komplizierter dein Fall, desto wichtiger ist es, Experten hinzuzuziehen. Viele Versicherer bieten bereits Unterstützung an – nutze sie. Und wenn es wirklich kompliziert wird, zögere nicht, dir professionelle Beratung zu holen. Dein Anspruch auf BU-Rente könnte davon abhängen.

Teil 2 Erwerbsminderungsrente

So holst du das Beste für dich heraus!

Wenn es um die Erwerbsminderungsrente geht, solltest du nichts dem Zufall überlassen.

Der Weg dorthin ist oft lang und kompliziert, und es gibt viele Details, die du beachten musst, um nicht leer auszugehen.

Hier sind die wichtigsten Grundsätze, die dir helfen, alles richtig zu machen.

1. Hol dir professionelle Unterstützung

Natürlich könntest du dich an den kostenfreien Versicherungsältesten deiner Gemeinde, den Rentenantrags-Service oder die Sachbearbeiter der Deutschen Rentenversicherung wenden. Aber stell dir das wie einen Steuerfall vor: Du würdest doch auch nicht den Finanzbeamten fragen, wie du Steuern sparen kannst, oder? Ein Steuerberater oder der Lohnsteuerhilfeverein ist hier viel eher dein Ansprechpartner – und genau so ist es bei der Erwerbsminderungsrente.

Für deinen Rentenantrag gibt es Experten, die sich wirklich auskennen:

• UnabhängigerRentenberater:

Dieser Profi hat sich darauf spezialisiert, dich durch den Antragsdschungel zu begleiten und kennt alle Kniffe, um deinen Antrag optimal zu gestalten.

• Fachanwalt für Sozialrecht: Besonders bei komplizierten Fällen oder wenn du gegen eine Ablehnung vorgehen musst, ist ein Fachanwalt Gold wert.

• Experte für betriebliche Altersversorgung: Wenn du zusätzlich eine Betriebsrente hast, benötigst du einen Rentenberater mit Zusatzqualifikation, zum Beispiel einen „Betriebswirt für betriebliche Altersversorgung (FH)“. Dieser kennt sich nicht nur mit der gesetzlichen Rente aus, sondern auch mit deiner betrieblichen Altersvorsorge und sorgt dafür, dass du keine Ansprüche verlierst.

2. Prüfe den Schwerpunkt des Beraters

Bevor du dich für einen Rentenberater entscheidest, solltest du genau nachfragen, ob er sich auch mit Erwerbsminderungsrenten auskennt. Nicht jeder Rentenberater ist auf alle Themen spezialisiert. Manche konzentrieren sich auf Altersrenten oder bestimmte Versorgungsbereiche und haben weniger Erfahrung mit den Besonderheiten der Erwerbsminderungsrente.

Ein Experte für Erwerbsminderungsrenten weiß, worauf es ankommt:

• Fragen zur gesundheitlichen Beurteilung: Hier kommt es auf Details an. Wie wird deine Erwerbsfähigkeit eingeschätzt? Was steht in den Gutachten, und wie kannst du dich bei Unklarheiten absichern?

• Nachweise und Unterlagen: Fehlende Dokumente oder ungenaue Angaben sind der häufigste Grund für Ablehnungen. Ein guter Berater sagt dir genau, was du brauchst.

• Vermeidung von Fehlern: Der Berater hilft dir, typische Fehler zu vermeiden – etwa falsche Zeitangaben oder das Weglassen relevanter Fakten.

Fazit: Qualität vor Zeitdruck

Eine Erwerbsminderungsrente zu beantragen, ist ein komplexer Prozess.

Mit einem Profi an deiner Seite bist du besser vorbereitet und hast deutlich bessere Chancen, dass dein Antrag bewilligt wird. Also: Nimm dir die Zeit, den richtigen Rentenberater auszuwählen – es lohnt sich.

Im nächsten Teil erfährst du, welche Schritte du gehen musst, um dich optimal vorzubereiten und welche Unterlagen du frühzeitig zusammensuchen solltest. Denn eine gute Vorbereitung ist die halbe Miete!

Teil 3: Vorbereitung ist alles – So machst du deinen Rentenantrag startklar

Nachdem du nun weißt, warum ein Experte wichtig ist und worauf du bei der Wahl eines Rentenberaters achten solltest, geht es jetzt ans Eingemachte: Wie bereitest du dich optimal auf den Antrag zur Erwerbsminderungsrente vor? Hier sind die entscheidenden Schritte, damit dein Antrag nicht nur vollständig, sondern auch überzeugend ist.

1. Sammle alle relevanten Unterlagen

Ein vollständiger Antrag steht und fällt mit den richtigen Nachweisen. Je besser deine Unterlagen sind, desto reibungsloser verläuft der Prozess. Hier eine Checkliste der wichtigsten Dokumente:

• Ärztliche Gutachten und Befunde: Hole dir alle aktuellen und älteren ärztlichen Berichte. Diese dokumentieren, wie sich dein Gesundheitszustand entwickelt hat.

• Berichte von Klinikaufenthalten: Falls du in der Vergangenheit stationär behandelt wurdest, solltest du alle Entlassungsberichte einreichen.

• Arbeitgeberbescheinigung: Dein Arbeitgeber muss bestätigen, welche Tätigkeiten du ausgeführt hast und wie sich deine Einschränkungen ausgewirkt haben.

• Rehabilitationsberichte: Falls du an einer Reha-Maßnahme teilgenommen hast, ist der Abschlussbericht entscheidend, um zu zeigen, ob und wie sich deine Arbeitsfähigkeit verbessert oder verschlechtert hat.

2. Beschreibe deinen Berufsalltag detailliert

Viele Anträge scheitern, weil nicht klar wird, welche Aufgaben du in deinem Beruf wirklich hattest und warum du diese nicht mehr ausführen kannst. Daher solltest du genau beschreiben:

• Wie sah dein typischer Arbeitstag aus?

• Welche körperlichen oder geistigen Anforderungen waren nötig?

• Gab es besonders belastende Aufgaben?

Ein Beispiel: Ein Außendienstmitarbeiter, der aufgrund einer Knieverletzung nicht mehr stundenlang Auto fahren und Kunden besuchen kann, muss genau schildern, warum Alternativen wie Bürotätigkeiten nicht infrage kommen.

3. Erkläre, warum Umschulungen nicht möglich sind

Die Rentenversicherung prüft oft, ob du statt einer Rente eine Umschulung machen könntest. Du solltest deshalb im Antrag nachvollziehbar darlegen, warum eine Umschulung für dich nicht infrage kommt – sei es wegen gesundheitlicher Einschränkungen, deines Alters oder anderer Gründe.

4. Lasse deinen Antrag gegenlesen

Egal wie gut du vorbereitet bist: Ein zweites Paar Augen hilft immer. Dein Rentenberater oder ein Sozialrechtsexperte sollte deinen Antrag vor der Einreichung prüfen. So vermeidest du Formfehler und unklare Formulierungen, die zu Rückfragen oder einer Ablehnung führen könnten.

5. Sei auf mögliche Gutachtertermine vorbereitet

In vielen Fällen bestellt die Rentenversicherung eigene Gutachter, um deine Arbeitsfähigkeit zu bewerten. Bereite dich auf diese Termine gut vor:

• Sei ehrlich, aber sachlich über deine Einschränkungen.

• Erkläre, wie sich deine Beschwerden im Alltag äußern und welche Belastungen dir schwerfallen.

• Beschreibe, welche Hilfsmittel oder Unterstützung du benötigst, um den Alltag zu bewältigen.

Fazit: Vorbereitung spart dir Zeit und Nerven

Ein gut durchdachter Antrag und die Unterstützung durch einen Experten sind der Schlüssel zu einer erfolgreichen Bewilligung der Erwerbsminderungsrente. Wenn du rechtzeitig alle Unterlagen zusammenstellst und ehrlich über deinen Gesundheitszustand berichtest, stehen die Chancen gut, dass du nicht lange warten oder mit Ablehnungen kämpfen musst.

Im nächsten Teil schauen wir uns an, was du tun kannst, wenn dein Antrag dennoch abgelehnt wird und welche Schritte du einleiten solltest, um erfolgreich Widerspruch einzulegen. Denn auch hier gilt: Aufgeben ist keine Option!

Die Pläne der Privatisierung der gesetzlichen Rente durch die CDU und FDP liegen wohl schon in den Schubladen und BlackRock wird wohl daran partizipieren

Ein Beitrag von

Rentenexperte – Renten-Experte.de

VORSICHT vor #Sprüchen wie #DIE #GESETZLICHE RENTE – #GRV – #RECHNET SICH NICHT“

Wer sagt, die #Rente rechnet sich nicht, hat nicht ganz recht. Keine Frage, die #betriebliche und #private Vorsorge muss ergänzend sein. Aber bei der #gesetzlichen #Rente muss man auch sehen, dass:

die Verwaltungslosten bei rund nur 1 % sind

etwa 20 % der Leistungen keine #AltersRente ist, sondern #Rehabilitation, #Wiedereingliederung, neue #Berufsbildung/#Umschulung, (Halb-)#Waisenrente, #Erziehungsrente, #Witwerrente/ #Witwenrente

auch #versicherungsfremde #Leistungen gezahlt werden.

Zum Beispiel:

(#DDRRenten ohne zuvor eingezahlte Entgektpunkte),

#Mütterrente,

#Erziehungsrente,

#Grundsicherung,

#Zuschlag auf #Grundrente usw.

Das ist auch der Grund, warum der Bund so hohe Zuschüsse an die #DRV überweist. Gerade diese #NichtALTERSRENTEN wurden der Deutschen Rentenversicherung aufgetragen. Ist ja auch ok und gut. Aber man kann jetzt nicht sagen

„Die „gesetzliche Rente rechnet sich nicht“.

Genau das wird #Merz noch weiter und lauter sagen, damit #BlackRock dann als „#Retter“ #hervorgezaubert wird!

——

Hierzu passend ein Song

Liedtext:

Leises Flüstern um die Rente

(Strophe 1) Warum sind Merz und Spahn so still? Die Rente bleibt in ihrem Spiel. Pläne tief in Schubladen versteckt, BlackRock lacht und hat’s entdeckt.

(Pre-Chorus) Die Wahl steht vor der Tür, doch keiner sagt ein Wort, Was bleibt vom Ruhestand, wer trägt das alte Fort?

(Refrain) Oh-oh-oh, leises Flüstern, was geschieht? Wohin geht die Rente, wenn der Profit sie zieht? Oh-oh-oh, wer denkt an das Morgen, Wenn das Alter lebt in Sorgen?

(Strophe 2) CDU und FDP halten dicht, Gesetzliche Rente im schwindenden Licht. Privatisierung, sie lauert im Schatten, Der Bürger fragt sich, was wird er erhaschen?

(Pre-Chorus)

(Refrain)

(Bridge) Altersarmut, ein leises Klagen, Wer wird für die Alten sagen? Investoren lächeln, der Markt ist heiß, Doch was zählt der Mensch zu diesem Preis?

(Refrain)

(Outro) Die Rente, ein stilles Versprechen, Wird sie brechen oder bestehen? Im Schatten bleibt die Antwort klar, Doch wer schützt den, der alt mal war?