Für Millionen Rentnerinnen und Rentner könnte der 1. Juli 2026 ein spürbares finanzielles Aufatmen bringen. Aktuelle Berechnungen auf Basis der Lohnentwicklung und der gesetzlichen Rentenformel deuten darauf hin, dass die Renten erneut deutlich steigen könnten. Nach derzeitigem Stand gilt eine Rentenerhöhung von 4,24 Prozent.

Entscheidend für die Rentenanpassung ist nicht die Inflation, sondern die durchschnittliche Bruttolohnentwicklung der Beschäftigten. Und genau hier zeigen die Zahlen klar nach oben. Tarifabschlüsse, Mindestlohnerhöhungen und eine weiterhin stabile Beschäftigung sorgen dafür, dass die Rentenformel ein deutliches Plus zulässt. Gleichzeitig greift die gesetzliche Rentengarantie, die Kürzungen ausschließt.

Was bedeutet das konkret für einen Durchschnittsrentner? Bei einer Bruttorente von etwa 1.500 Euro ergibt sich folgendes Bild:

Bei 3,5 Prozent steigt die monatliche Rente um rund 52 Euro. Bei 4,0 Prozent sind es etwa 60 Euro mehr. Bei 4,5 Prozent sogar rund 68 Euro zusätzlich im Monat.

Für viele Rentner ist das kein kleiner Betrag. Gerade angesichts steigender Lebenshaltungskosten, höherer Energiepreise und zunehmender Eigenanteile bei Kranken- und Pflegekosten kann ein solcher Zuwachs den finanziellen Spielraum spürbar erweitern.

Wichtig bleibt die Einordnung: Es handelt sich um Bruttowerte. Beiträge zur Kranken- und Pflegeversicherung sowie mögliche Steuerabzüge mindern den Auszahlungsbetrag. Dennoch bleibt bei vielen Rentnern ein deutliches Netto-Plus, das Monat für Monat wirkt.

Die endgültige Höhe der Rentenanpassung wird erst im Frühjahr 2026 offiziell festgelegt, wenn alle relevanten Lohn- und Beitragsdaten ausgewertet sind. Nach aktueller Datenlage spricht jedoch vieles gegen eine Nullrunde.

Gerade für Durchschnittsrentner zeigt sich erneut: Auch moderate prozentuale Erhöhungen machen im Alltag einen spürbaren Unterschied. Umso wichtiger ist es, die eigene Rentensituation regelmäßig zu prüfen und langfristig gut zu planen.

Renten-Experte (Sachkundeprüfung Rentenberater nach RDG (Theor.).

Werner Hoffmann.

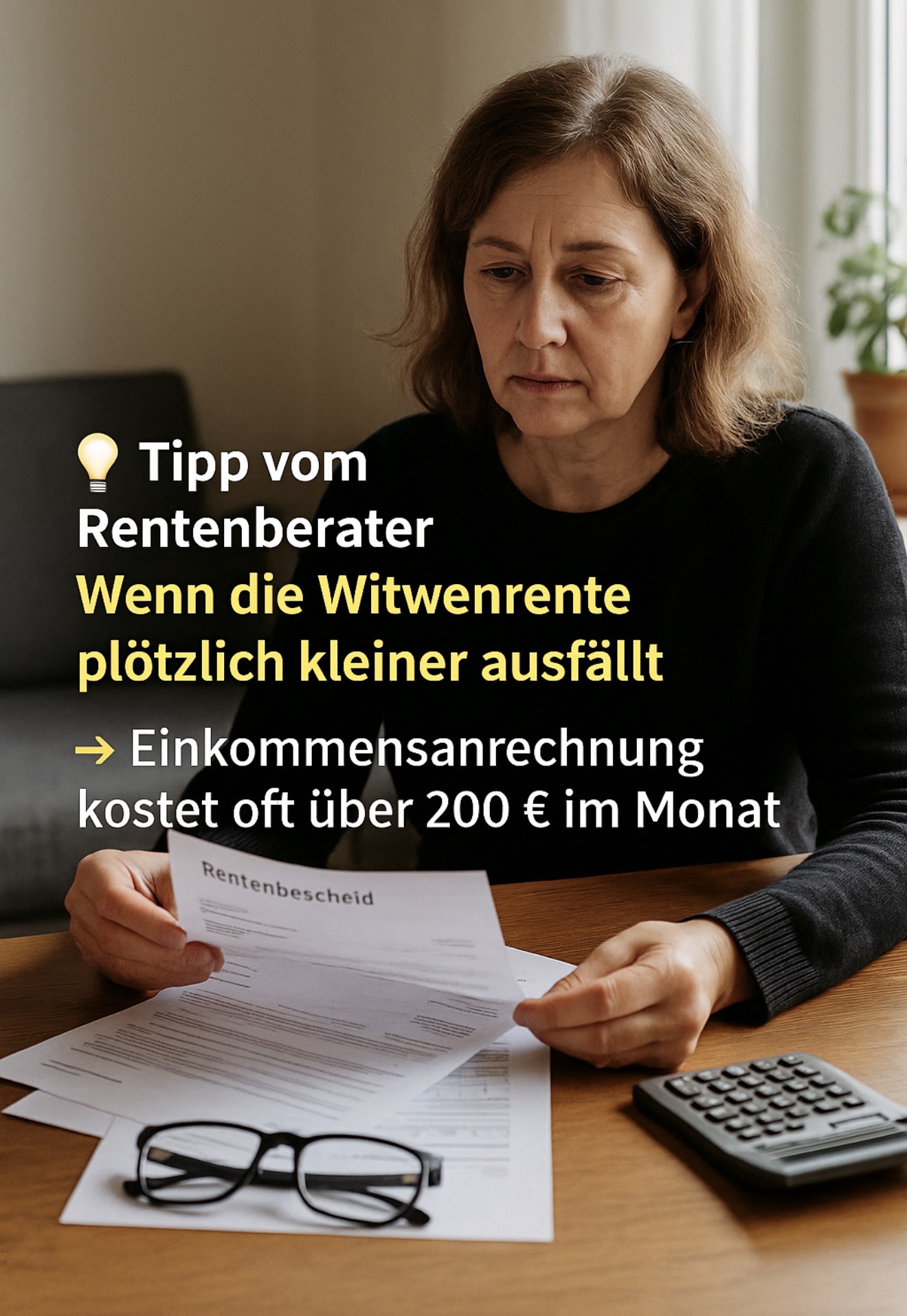

Viele Witwen und Witwer erleben eine böse Überraschung: Die Hinterbliebenenrente fällt deutlich niedriger aus als erwartet. Was als finanzielle Stütze gedacht war, reicht oft nicht für den Alltag. Ursache ist meist eine wenig bekannte Regelung der Deutschen Rentenversicherung – die Einkommensanrechnung.

Diese greift automatisch, sobald zusätzliches Einkommen fließt – etwa aus Arbeit, einer Betriebsrente oder weiteren Renten. Alles, was den Freibetrag übersteigt, wird teilweise abgezogen. Im Schnitt verlieren Betroffene über 200 Euro im Monat. Besonders Frauen trifft das hart, weil sie häufig Teilzeit gearbeitet haben und auf die Witwenrente angewiesen sind.

Die gesetzliche Grundlage steht in § 97 SGB VI. Dort ist genau festgelegt, wie das Einkommen ermittelt wird – und das ist komplexer, als viele denken. Denn die 40 Prozent, die am Ende auf die Witwenrente angerechnet werden, entstehen erst nach einer mehrstufigen Berechnung mit pauschalen Abschlägen, Freibeträgen und Zwischenwerten. Beispiele hierzu gibt es in weiteren Artikeln.

Gerade weil die Berechnung so unübersichtlich ist, lohnt sich eine fachkundige Prüfung. Kleine Fehler oder nicht berücksichtigte Freibeträge können große Auswirkungen haben. Ein Rentenberater erkennt schnell, ob Abzüge korrekt sind, und hilft bei Anträgen, Nachweisen oder Widersprüchen. Häufig werden Leistungen zu stark gekürzt, weil unvollständige Daten vorliegen.

Jede Änderung Ihrer Einkommenssituation – ob neue Teilzeitstelle, betriebliche Altersrente, Abfindung oder Bonuszahlung – kann die Witwenrente beeinflussen. Deshalb gilt: Bei jedem Einkommenswechsel den Rentenberater einschalten. So vermeiden Sie, dass Ihnen zustehendes Geld verloren geht.

Viele Erfahrungen zeigen, dass erst nach fachkundiger Beratung klar wird, welche Rechte und Möglichkeiten wirklich bestehen. Das Rentenrecht ist kompliziert, und Fehler sind keine Seltenheit. Wer früh reagiert, kann Kürzungen reduzieren oder zu viel einbehaltene Beträge zurückerhalten.

Sehr hilfreich ist auch ein Notfallordner, in dem alle wichtigen Informationen, Dokumente und Vollmachten festgehalten werden. Der Notfallordner von

bietet wertvolle Unterstützung, um im Ernstfall schnell handlungsfähig zu bleiben – für sich selbst und die Angehörigen.

Witwenrente ist keine Wohltat, sondern eine erworbene Leistung. Sie soll Sicherheit geben, wenn der Mensch fehlt, der bisher den Lebensunterhalt mitgetragen hat. Diese Sicherheit zu schützen, ist Aufgabe eines qualifizierten Rentenberaters.

Mein Rat: Lassen Sie Ihre Rentenunterlagen prüfen – spätestens dann, wenn sich Ihre Einkünfte verändern. So behalten Sie den Überblick und sichern Ihre finanzielle Unabhängigkeit im Alter.

Weitere Informationen und persönliche Beratung finden Sie auf: www.renten-experte.de

Ein Beitrag von Renten-Experte (Sachkundeprüfung Rentenberater nach RDG (Theor.)) Werner Hoffmann

Viele Witwen und Witwer wundern sich, warum ihre Hinterbliebenenrente plötzlich kleiner ausfällt. Oft liegt der Grund nicht bei den Betroffenen, sondern im Gesetz: im Sozialgesetzbuch VI (SGB VI). Hier ist genau geregelt, wer Anspruch auf Witwen- oder Witwerrente hat – und wie Einkommen angerechnet wird.

Gesetzliche Grundlage

Die wichtigsten Paragrafen sind § 46 und § 97 SGB VI. § 46 bestimmt, wer Anspruch auf Witwen- oder Witwerrente hat, § 97 regelt die Einkommensanrechnung.

Seit der Reform zum 1. Januar 2002 unterscheidet die Rentenversicherung zwischen alter und neuer Witwenrente.

Wer vor 2002 geheiratet hat und dessen Partner vor 2002 starb, fällt unter das alte Recht.

Alle anderen unterliegen dem neuen Recht – mit deutlich strengeren Anrechnungen.

Alter vs. neue Witwenrente

Bei der alten Witwenrente blieb vieles anrechnungsfrei, etwa Teile der betrieblichen Altersversorgung. In der neuen Variante werden fast alle Einkünfte berücksichtigt – auch Löhne, Betriebsrenten oder Abfindungen. Dazu kommt: Der Rentensatz wurde von 60 % auf 55 % gesenkt.

Einkommensanrechnung

Die Berechnung erfolgt in drei Schritten:

Pauschale Abzüge (40 % bei Arbeit, 14 % bei Renten),

Abzug des Freibetrags (ab Juli 2025 → 1 076,86 €, bundesweit einheitlich),

40 % des verbleibenden Betrags werden auf die Rente angerechnet.

Beispiele dazu findest du im Artikel auf meinem Blog.

Änderungen ab Juli 2025

Ab 1. Juli 2025 gelten bundesweit einheitliche Freibeträge, Ost-/West-Unterschiede fallen weg. Doch das System bleibt komplex – und Fehler kommen häufig vor. Darum sollte jede Rentnerin und jeder Rentner die neue Berechnung prüfen lassen.

Mein Rat

Prüfe, ob du unter alte oder neue Witwenrente fällst,

Ab dem Jahr 2026 ändern sich wichtige Rahmenbedingungen bei der großen Witwenrente. Viele Betroffene unterschätzen, wie stark solche Anpassungen die spätere Versorgung beeinflussen können.

Was ist die große Witwenrente? Die große Witwen- oder Witwerrente kann gezahlt werden, wenn bestimmte Voraussetzungen erfüllt sind, zum Beispiel,

ein bestimmtes Mindestalter erreicht ist, ein minderjähriges Kind erzogen wird, oder eine eigene Erwerbsminderung vorliegt.

Die große Witwenrente beträgt grundsätzlich 55 % der Rente des verstorbenen Partners. In bestimmten Altfällen (je nach Heiratsdatum und Geburtsjahr) können es 60 % sein.

Was ändert sich 2026?

1) Freibetrag beim eigenen Einkommen Wenn Witwen oder Witwer eigenes Einkommen haben, wird die Witwenrente unter Umständen gekürzt. Entscheidend ist ein Freibetrag: Nur Einkommen oberhalb dieses Freibetrags wird angerechnet. Da der Freibetrag regelmäßig angepasst wird, kann sich ab 2026 die Kürzung verändern.

2) Höhere Berechnungsgrundlagen durch Rentenanpassungen Steigen Renten, kann sich auch die Ausgangsbasis für Hinterbliebenenleistungen erhöhen. Wer 2026 erstmals in den Leistungsbezug kommt, startet oft mit einer anderen Grundlage als in früheren Jahren.

3) Altersgrenzen im Blick behalten Die Altersgrenze für die große Witwenrente wurde schrittweise angehoben. Für neue Fälle ab 2026 können daher strengere Altersvorgaben gelten als früher. Wer diese Grenze noch nicht erreicht, erhält häufig zunächst nur die kleine Witwenrente, die deutlich niedriger ausfallen kann.

Warum ist das so wichtig? Ob 55 % oder 60 %, ob Einkommensanrechnung oder nicht: Das kann schnell mehrere hundert Euro im Monat ausmachen. Deshalb lohnt sich eine individuelle Prüfung, insbesondere wenn,

unklar ist, ob die große oder nur die kleine Witwenrente greift, eigenes Einkommen die Leistung mindert, Heiratsdatum und Geburtsjahr eine Rolle spielen, die tatsächliche Absicherung im Todesfall konkret berechnet werden soll.

Wer Klarheit will, sollte rechtzeitig prüfen lassen, was im persönlichen Fall wirklich gilt. Hilfreich ist ein Check durch einen unabhängigen Rentenberater, damit Sie die richtige Entscheidung treffen.

Ab dem 1. Juli 2026 soll sich für Millionen Minijobber Entscheidendes ändern. Wer sich früher von der Rentenversicherungspflicht befreien ließ, konnte diese Entscheidung während eines laufenden Minijobs bislang nicht mehr korrigieren. Es galt praktisch: Einmal befreit – in diesem Job gebunden.

Wichtig: Diese Neuregelung ist derzeit vorgesehen, aber noch nicht endgültig als geltendes Recht in Kraft.

Befreiung soll einmalig rückgängig gemacht werden können

Nach dem aktuellen Gesetzesvorhaben sollen Minijobber ihre frühere Befreiung ab dem 1. Juli 2026 einmalig wieder aufheben können.

Das wäre neu. Bislang war eine Änderung während eines bestehenden Arbeitsverhältnisses nicht möglich.

Geplant ist:

Die Aufhebung wirkt nur für die Zukunft,

Vergangene Zeiten bleiben beitragsfrei,

Bei mehreren Minijobs gilt die Entscheidung einheitlich,

Eine spätere erneute Befreiung ist nicht mehr vorgesehen.

Wichtige Klarstellung

Die Befreiung gilt nur für das jeweilige Beschäftigungsverhältnis.

Wird ein Minijob beendet und später ein neuer begonnen, entsteht automatisch wieder Rentenversicherungspflicht. Der Arbeitnehmer kann sich dann neu entscheiden.

Die geplante Änderung betrifft daher vor allem Personen, die in einem noch laufenden Minijob vor Jahren die Befreiung gewählt haben und diese nun korrigieren möchten – ohne kündigen zu müssen.

603 Euro ab 1. Januar 2026

Bereits feststehend ist: Zum 1. Januar 2026 steigt die Minijob-Grenze auf 603 Euro monatlich, da der Mindestlohn erhöht wird. Wer bis zu 603 Euro verdient, bleibt im Minijob.

In der Rentenversicherung besteht weiterhin Versicherungspflicht, sofern keine Befreiung beantragt wird.

Warum das relevant ist

Mit eigenem Beitragsanteil zählt der Monat als vollwertige Pflichtbeitragszeit. Das kann entscheidend sein für die 35-jährige Wartezeit, die 45-jährige Wartezeit, den Anspruch auf Erwerbsminderungsrente sowie Reha-Leistungen.

Sollte die Gesetzesänderung wie geplant in Kraft treten, eröffnet sie vielen Betroffenen eine echte zweite Chance. Eine individuelle Prüfung des Versicherungsverlaufs bleibt jedoch empfehlenswert.

Früher raus aus dem Job – ohne lebenslange Abschläge? Klingt verlockend.

Und ja: Das deutsche Rentenrecht bietet tatsächlich legale Möglichkeiten, um Abschläge bei einem vorgezogenen Rentenbeginn auszugleichen.

Grundsätzlich gilt: Wer vor der Regelaltersgrenze in Rente geht, zahlt 0,3 % Abschlag pro Monat – also 3,6 % pro Jahr – und zwar dauerhaft.

Bei zwei Jahren früherem Rentenbeginn sind das bereits 7,2 %, bei vier Jahren 14,4 %. Diese Kürzungen gelten lebenslang.

Doch es gibt Gestaltungsmöglichkeiten:

1) Sonderzahlungen an die Deutsche Rentenversicherung

Ab dem 50. Lebensjahr können Versicherte zusätzliche Beiträge einzahlen, um Rentenabschläge ganz oder teilweise auszugleichen.

Die Deutsche Rentenversicherung berechnet auf Antrag, welcher Betrag erforderlich ist. Diese Einzahlungen sind oft steuerlich begünstigt und erhöhen die spätere Rente dauerhaft – selbst dann, wenn doch nicht früher in Rente gegangen wird.

2) Wertguthaben / Arbeitszeitkonten

Wer über Jahre Zeit oder Geld ansammelt (zum Beispiel Überstunden oder Gehaltsbestandteile), kann sich vor Rentenbeginn freistellen lassen.

Das Arbeitsverhältnis läuft formal weiter – ohne Rentenabschläge. Allerdings bieten längst nicht alle Arbeitgeber solche Modelle an.

Doch hier endet die einfache Betrachtung. Denn ob sich Sonderbeiträge oder Wertguthaben wirklich lohnen, hängt von weit mehr Faktoren ab:

dem persönlichen Gesundheitszustand,

der statistischen Lebenserwartung,

der Frage, ob der Ehepartner im Todesfall überhaupt Anspruch auf Hinterbliebenenversorgung hat,

wo die Krankenversicherung im Alter besteht (KVdR oder freiwillig versichert),

wie hoch das gesamte Einkommen in der Rente ist,

dem Risiko einer frühen Pflegebedürftigkeit,

möglichen steuerlichen Auswirkungen,

und nicht zuletzt der Frage, ob eine Erbschaft zu erwarten ist oder Vermögen anderweitig eingesetzt werden sollte.

Gerade hohe Sonderzahlungen können schnell sechsstellige Beträge erreichen. Dieses Kapital ist dann unwiderruflich im System gebunden. Es steht nicht mehr flexibel für Pflege, Immobilienanpassung oder familiäre Unterstützung zur Verfügung.

Deshalb darf bei aller Euphorie über „Renten-Hacks“ das Ziel nicht aus den Augen verloren werden:

Ob es sich lohnt, eigene Sonderbeiträge zu bezahlen, hängt von vielen individuellen Faktoren ab, die unbedingt geprüft werden müssen. Hilfreich ist dieser Check durch einen unabhängigen Rentenberater.

Für Millionen Rentnerinnen und Rentner könnte der 1. Juli 2026 ein spürbares finanzielles Aufatmen bringen. Aktuelle Berechnungen auf Basis der Lohnentwicklung und der gesetzlichen Rentenformel deuten darauf hin, dass die Renten erneut deutlich steigen könnten. Nach derzeitigem Stand gilt eine Rentenerhöhung zwischen 3,5 und 4,5 Prozent als realistisch.

Entscheidend für die Rentenanpassung ist nicht die Inflation, sondern die durchschnittliche Bruttolohnentwicklung der Beschäftigten. Und genau hier zeigen die Zahlen klar nach oben. Tarifabschlüsse, Mindestlohnerhöhungen und eine weiterhin stabile Beschäftigung sorgen dafür, dass die Rentenformel ein deutliches Plus zulässt. Gleichzeitig greift die gesetzliche Rentengarantie, die Kürzungen ausschließt.

Was bedeutet das konkret für einen Durchschnittsrentner? Bei einer Bruttorente von etwa 1.500 Euro ergibt sich folgendes Bild:

Bei 3,5 Prozent steigt die monatliche Rente um rund 52 Euro. Bei 4,0 Prozent sind es etwa 60 Euro mehr. Bei 4,5 Prozent sogar rund 68 Euro zusätzlich im Monat.

Für viele Rentner ist das kein kleiner Betrag. Gerade angesichts steigender Lebenshaltungskosten, höherer Energiepreise und zunehmender Eigenanteile bei Kranken- und Pflegekosten kann ein solcher Zuwachs den finanziellen Spielraum spürbar erweitern.

Wichtig bleibt die Einordnung: Es handelt sich um Bruttowerte. Beiträge zur Kranken- und Pflegeversicherung sowie mögliche Steuerabzüge mindern den Auszahlungsbetrag. Dennoch bleibt bei vielen Rentnern ein deutliches Netto-Plus, das Monat für Monat wirkt.

Die endgültige Höhe der Rentenanpassung wird erst im Frühjahr 2026 offiziell festgelegt, wenn alle relevanten Lohn- und Beitragsdaten ausgewertet sind. Nach aktueller Datenlage spricht jedoch vieles gegen eine Nullrunde.

Gerade für Durchschnittsrentner zeigt sich erneut: Auch moderate prozentuale Erhöhungen machen im Alltag einen spürbaren Unterschied. Umso wichtiger ist es, die eigene Rentensituation regelmäßig zu prüfen und langfristig gut zu planen.

Ab dem 1. Juli 2026 soll sich für Millionen Minijobber Entscheidendes ändern. Wer sich früher von der Rentenversicherungspflicht befreien ließ, konnte diese Entscheidung während eines laufenden Minijobs bislang nicht mehr korrigieren. Es galt praktisch: Einmal befreit – in diesem Job gebunden.

Wichtig: Diese Neuregelung ist derzeit vorgesehen, aber noch nicht endgültig als geltendes Recht in Kraft.

Befreiung soll einmalig rückgängig gemacht werden können

Nach dem aktuellen Gesetzesvorhaben sollen Minijobber ihre frühere Befreiung ab dem 1. Juli 2026 einmalig wieder aufheben können.

Das wäre neu. Bislang war eine Änderung während eines bestehenden Arbeitsverhältnisses nicht möglich.

Geplant ist:

Die Aufhebung wirkt nur für die Zukunft,

Vergangene Zeiten bleiben beitragsfrei,

Bei mehreren Minijobs gilt die Entscheidung einheitlich,

Eine spätere erneute Befreiung ist nicht mehr vorgesehen.

Wichtige Klarstellung

Die Befreiung gilt nur für das jeweilige Beschäftigungsverhältnis.

Wird ein Minijob beendet und später ein neuer begonnen, entsteht automatisch wieder Rentenversicherungspflicht. Der Arbeitnehmer kann sich dann neu entscheiden.

Die geplante Änderung betrifft daher vor allem Personen, die in einem noch laufenden Minijob vor Jahren die Befreiung gewählt haben und diese nun korrigieren möchten – ohne kündigen zu müssen.

603 Euro ab 1. Januar 2026

Bereits feststehend ist: Zum 1. Januar 2026 steigt die Minijob-Grenze auf 603 Euro monatlich, da der Mindestlohn erhöht wird. Wer bis zu 603 Euro verdient, bleibt im Minijob.

In der Rentenversicherung besteht weiterhin Versicherungspflicht, sofern keine Befreiung beantragt wird.

Warum das relevant ist

Mit eigenem Beitragsanteil zählt der Monat als vollwertige Pflichtbeitragszeit. Das kann entscheidend sein für die 35-jährige Wartezeit, die 45-jährige Wartezeit, den Anspruch auf Erwerbsminderungsrente sowie Reha-Leistungen.

Sollte die Gesetzesänderung wie geplant in Kraft treten, eröffnet sie vielen Betroffenen eine echte zweite Chance. Eine individuelle Prüfung des Versicherungsverlaufs bleibt jedoch empfehlenswert.

Werner Hoffmann. – Unabhängiger Rentenberater (RDG) – www.Renten-Experte.de

—-

Friedrich Merz plant offenbar, die gesetzliche Rentenversicherung gezielt schlechtzureden – um neue kapitalgedeckte Anlageprodukte mit staatlicher Kapitalgarantie einzuführen.

Und sein Chefstratege Carsten Linnemann hat wohl alle Hände voll zu tun.

Die Garantie würde vom Steuerzahler getragen, also von der Allgemeinheit. Vertrieb und Verwaltung? Höchstwahrscheinlich bei BlackRock & Co. – dem Finanzkonzern, für den Merz einst selbst tätig war. Zusätzlich soll es staatliche Förderungen geben, damit das Spargeld in private Fonds fließt.

Es entsteht ein Geschäftsmodell mit doppeltem Gewinn für private Investoren: öffentliches Geld für privatwirtschaftlichen Profit. Um dieses Modell durchzusetzen, wird gezielt Zweifel an der Zukunftsfähigkeit der gesetzlichen Rente gesät. Das Rezept: schlechtreden, entwerten, privatisieren.

Wie wird die gesetzliche Rente schlechtgeredet?

Ein zentrales Argument: Die gesetzliche Rentenversicherung sei nicht finanzierbar und auf Dauer nicht tragfähig – weil sie jährlich hohe Zuschüsse aus dem Bundeshaushalt benötige.

Manuel Hagel (CDU) – Ein Anhänger von Friedrich Merz –

Tatsächlich zahlt der Staat jedes Jahr einen sogenannten Bundeszuschuss, um „versicherungsfremde Leistungen“ auszugleichen – also Leistungen, die der Gesetzgeber der Rentenversicherung aufgebürdet hat, ohne dass dafür Beiträge gezahlt wurden.

Die tatsächlichen Zahlen für 2024:

Gesamteinnahmen der Rentenversicherung: ca. 381,2 Mrd. €,

Gesamte Bundeszuschüsse: rund 116 Mrd. €,

Anteil der Zuschüsse an den Einnahmen: etwa 25 %.

Diese Zuschüsse teilen sich auf in:

Allgemeiner Bundeszuschuss: ca. 61,8 Mrd. €,

Zusätzlicher Bundeszuschuss: ca. 30,8 Mrd. €,

Beteiligung an der knappschaftlichen Rentenversicherung: ca. 4,9 Mrd. €,

Weitere Mittel (z. B. Erhöhungsbeträge aus der Mehrwertsteuer).

Was jedoch regelmäßig verschwiegen wird: Diese Zuschüsse sind kein Geschenk, sondern decken Leistungen ab, die der Staat selbst beschlossen hat – zum Beispiel:

Kindererziehungszeiten,

Ersatzzeiten (Kriegsdienst, politische Haft etc.),

Renten für Spätaussiedler,

Rentenüberleitung aus der DDR,

Witwen- und Witwerrenten bei geringen Beitragszeiten,

Zuschlag zur Grundrente,

Zwei Jahre Mehrrente für besonders langjährig Versicherte.

Doch: Der Bundeszuschuss reicht nicht aus – laut Expertenschätzungen fehlen jährlich rund 40 Milliarden Euro, die letztlich von den Beitragszahlern getragen werden – auf Kosten ihres Rentenniveaus. Selbst die Deutsche Rentenversicherung kritisiert diese Praxis regelmäßig.

Wichtig: Die gesetzliche Rentenversicherung ist kein staatliches Organ, sondern eine solidarisch organisierte Selbstverwaltung – sie gehört den Versicherten, nicht dem Finanzminister.

Merz und die Haltelinie – ein stiller Angriff

Besonders alarmierend: Friedrich Merz ließ erkennen, dass er die Haltelinie von 48 % beim Rentenniveau abschaffen möchte. Diese Haltelinie schützt derzeit Millionen Rentner davor, in Altersarmut abzurutschen.

Dauerhaft sinkende Renten,

Mehr Menschen, die aufstocken oder Sozialhilfe beantragen müssen,

Geringverdiener, die sich keine private Vorsorge leisten können,

Wachsende Abhängigkeit von Finanzmärkten.

Rechte und rechtsextreme Parteien: Abschaffung statt Reform

Was Merz durch die Hintertür betreibt, fordern rechtspopulistische und rechtsextreme Parteien wie die AfD bereits offen:

Vollständige Abschaffung der gesetzlichen Rentenversicherung,

Einführung rein privater Vorsorgesysteme,

Subventionierte Aktienrente,

Modelle, bei denen Migranten bei gleicher Einzahlung weniger Rente erhalten sollen.

Diese Vorschläge sind nicht nur verfassungswidrig (Art. 3 GG), sondern auch sozial gefährlich – sie spalten die Gesellschaft und untergraben das Solidaritätsprinzip.

Faktencheck: Wie stabil ist das System wirklich?

2010: ca. 41 Millionen Erwerbstätige,

2024: ca. 46 Millionen Erwerbstätige.

Die Zahl der Beitragszahler ist gestiegen, nicht gefallen. Auch die Bevölkerung ist gewachsen, nicht geschrumpft. Und: Der Effekt der alternden Gesellschaft wird sich in 10–20 Jahren stabilisieren.

Derzeit ist es so, dass nur 10 % der Bevölkerung unter 25 Jahren ist, in Ostdeutschland noch niedriger.

Sollte die AfD im Osten den Migrationshass fortsetzen, dann wird die Bevölkerung in den neuen Bundesländern auf dem Pflegegradalter landen, denn immer weniger Menschen mit Migrationshintergrund wollen in solchen Hassgebieten leben.

Klimabedingte Migration – eine reale Chance

Menschen aus Afrika fliehen vor Dürre und Hunger,

Menschen aus Südeuropa verlassen Regionen mit Wasserknappheit,

Menschen aus Asien suchen Schutz vor dem steigenden Meeresspiegel.

Diese Menschen könnten – bei gelungener Integration – die Erwerbsbevölkerung stabilisieren und das Rentensystem stützen.

Wie das System gerechter werden kann

Neben der gesetzlichen Rente sollte die betriebliche Altersvorsorge gestärkt und die private Vorsorge gefördert werden. Aber: Die Verlagerung der Verantwortung vom Staat auf das Individuum ist nicht der richtige Weg.

Deshalb mein Vorschlag:

Selbstständige sollten grundsätzlich in die gesetzliche Rentenversicherung einzahlen,

Ausnahme bei ausreichender Vorsorge: mindestens 25 Entgeltpunkte,

Wer privat vorsorgt (z. B. über Garantieprodukte) kann sich befreien lassen.

Und wer nicht vorsorgt?

Wer gar keine Altersvorsorge betreibt, darf im Alter nicht einfach auf Sozialhilfe hoffen. Denn diese wird finanziert durch:

Einkommensteuer,

Mehrwertsteuer,

Energiesteuer,

Stromsteuer,

Tabak- und Alkoholsteuer.

Steuerzahler sind wir alle. Es kann nicht sein, dass jemand sich heute der Verantwortung entzieht – und morgen der Allgemeinheit auf der Tasche liegt.

Schlussfolgerung

Die gesetzliche Rente ist kein Auslaufmodell, sondern das Rückgrat unseres Sozialstaats. Wer sie schwächt, zerstört Vertrauen, Gerechtigkeit und Stabilität. Was Merz und die AfD fordern, ist ein Sozialabbau im Interesse der Finanzmärkte.

Doch es gibt Alternativen: Ein gerechtes Rentensystem, das alle einbezieht – und niemanden zurücklässt.

Ich bin seit 46 Jahren in der Versicherungswirtschaft tätig – mit Qualifikation in gesetzlicher wie privater Altersversorgung. Ich habe als Versicherungskaufmann (IHK), Generationenberater (IHK), Seniorenberater (NWB) und Betriebswirt für betriebliche Altersversorgung unzählige Lebensverläufe gesehen. Zudem bin ich qualifizierter Rentenberater nach Rechtsdienstleistungsgesetz.

Gesetzliche und private Altersvorsorge sind keine Gegensätze – sondern zwei Seiten derselben Medaille.

Die Hinterbliebenenrente ist eines der am meisten missverstandenen Themen der gesetzlichen Rentenversicherung. Falsche Annahmen führen häufig zu erheblichen finanziellen Verlusten. Diese acht Irrtümer über die Hinterbliebenenrente begegnen mir in der Praxis immer wieder.

Irrtum 1: Die Witwenrente entspricht der Rente des Verstorbenen Falsch. Die große Witwenrente beträgt in der Regel 55 Prozent, die kleine Witwenrente 25 Prozent und ist auf 24 Monate begrenzt.

Irrtum 2: Eigene Einkünfte spielen keine Rolle Doch. Eigene Renten, Arbeitseinkommen oder Betriebsrenten werden oberhalb eines Freibetrags angerechnet.

Irrtum 3: Der Freibetrag ist immer gleich Nein. Er wird jährlich angepasst und erhöht sich, wenn Kinder berücksichtigt werden.

Irrtum 4: Eigene Altersrente wird nicht angerechnet Falsch. Auch die eigene gesetzliche Altersrente zählt als Einkommen und kann die Hinterbliebenenrente mindern.

Irrtum 5: Bei Wiederheirat läuft die Witwenrente weiter Nein. Mit einer neuen Ehe endet der Anspruch. Es gibt lediglich eine einmalige Abfindung, keine laufende Zahlung.

Irrtum 6: Die Hinterbliebenenrente wird automatisch gezahlt Gefährlich falsch. Die Leistung muss aktiv beantragt werden. Fehler oder Fristversäumnisse kosten bares Geld.

Irrtum 7: Nach einer Scheidung gibt es keinerlei Hinterbliebenenleistungen Nicht ganz. Zwar entfällt die Witwenrente, doch es existiert eine wichtige Sonderleistung.

Irrtum 8: Erziehungsrente gibt es nur, wenn das Kind vom verstorbenen Ex-Partner stammt Falsch. Anspruch auf Erziehungsrente besteht, wenn der geschiedene Ehepartner verstorben ist, keine neue Ehe besteht und ein Kind erzogen wird. Dieses Kind kann ein eigenes Kind sein, auch von einem anderen Partner, oder ein Kind des verstorbenen Ex-Partners. Diese Leistung wird häufig übersehen.

Werner Hoffmann – Unabhängiger Rentenberater (RDG) –

Hinweis Ein unabhängiger Rentenberater kann im Zusammenhang mit der gesetzlichen Rentenversicherung nicht nur zu Hinterbliebenenrenten beraten, sondern auch zu Themen wie Rentenbeginn, Abschlägen, Anrechnung von Einkommen, Kindererziehungszeiten, Scheidungsausgleich oder Rentenoptimierung wertvolle Informationen liefern.

Resümee Hinterbliebenenrenten sind komplex. Wer sich auf Halbwissen verlässt, riskiert dauerhafte finanzielle Nachteile.