Ein Beitrag von

Werner Hoffmann. Rentenberater (RDG).

—-

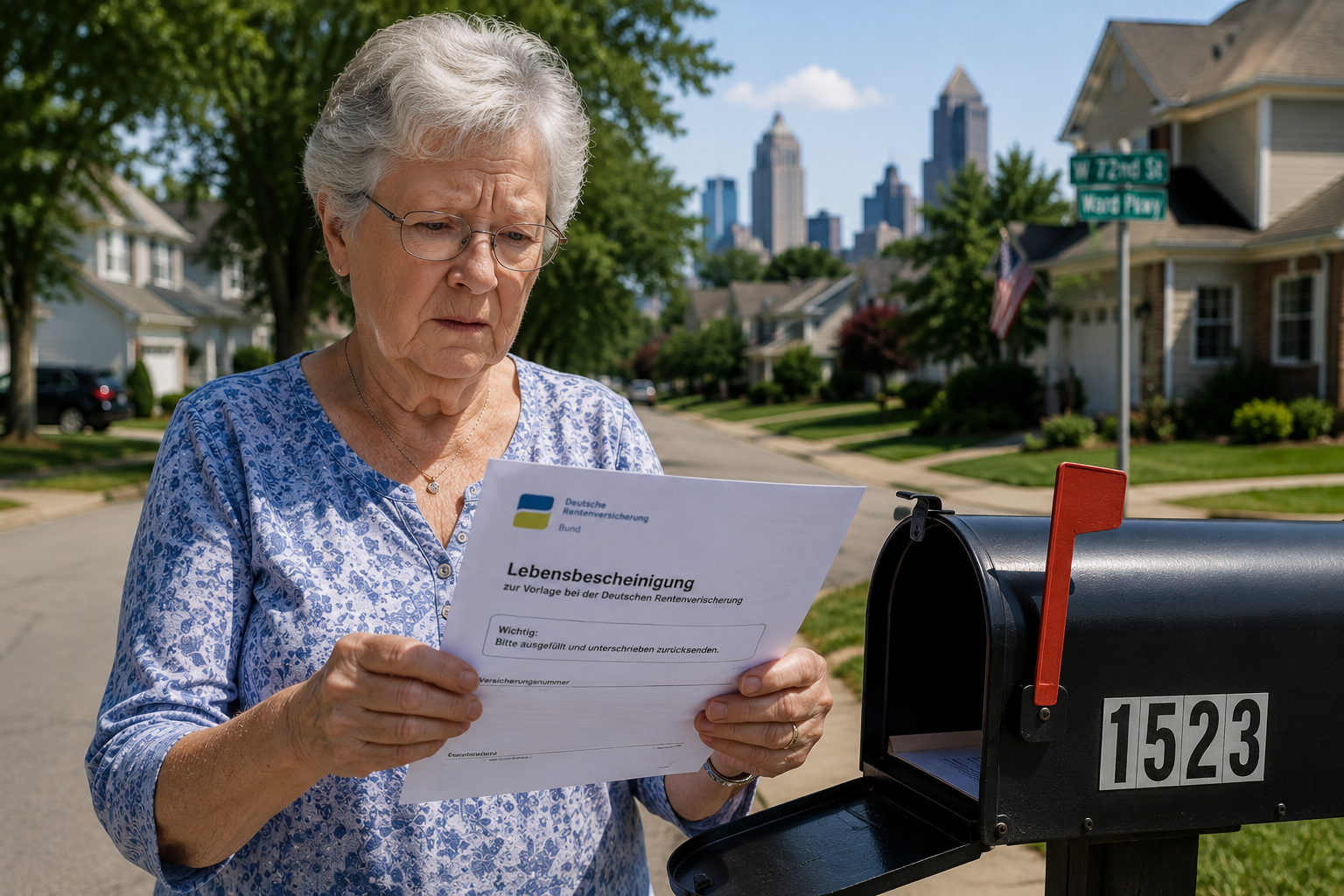

Viele deutsche Rentner leben dauerhaft in den USA oder in anderen Ländern außerhalb Deutschlands. Damit die Deutsche Rentenversicherung (DRV) die Rente weiter auszahlen kann, müssen viele Rentenempfänger im Ausland regelmäßig nachweisen, dass sie noch leben. Das geschieht über die sogenannte Lebendbescheinigung.

Doch was passiert, wenn dieses Schreiben gar nicht ankommt?

Warum gibt es die Lebendbescheinigung?

Die Deutsche Rentenversicherung prüft regelmäßig, ob Rentenzahlungen ins Ausland weiterhin berechtigt sind. Dafür wird ein Schreiben mit einer individuellen Referenznummer verschickt. Mit dieser Nummer kann die Lebensbestätigung eindeutig zugeordnet werden.

Das Problem: Der Brief kommt nicht an

Gerade bei Auslandsanschriften kann Post verloren gehen, verspätet zugestellt werden oder an eine alte Adresse laufen. Viele Betroffene merken das erst, wenn die Rentenzahlung plötzlich ausbleibt.

Wichtig: Nicht abwarten! Erfolgt keine Rückmeldung, kann die Rentenzahlung vorübergehend eingestellt werden.

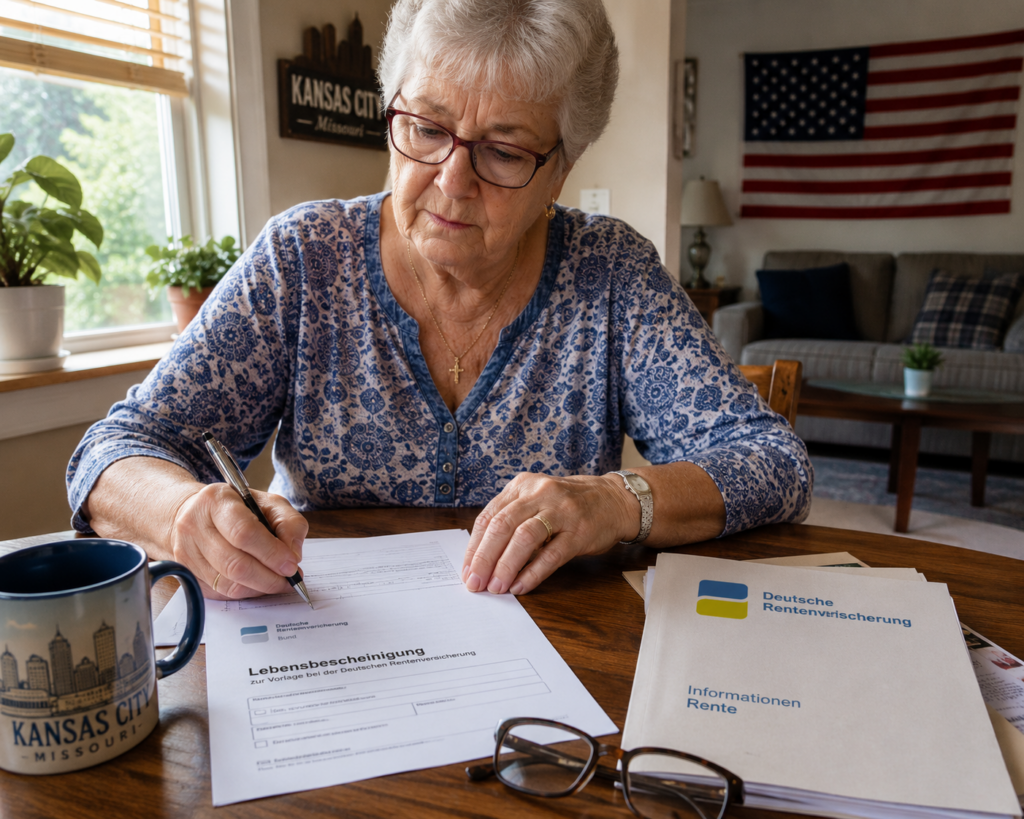

Was sollten Betroffene tun?

Wer die Unterlagen nicht erhalten hat, sollte sich schnell mit der Deutschen Rentenversicherung in Verbindung setzen und mitteilen:

- Name

- Geburtsdatum

- Rentenversicherungsnummer

- aktuelle Anschrift

- Hinweis, dass die Unterlagen zur Lebendbescheinigung nicht eingegangen sind

Außerdem sollte geprüft werden, ob bei der Rentenversicherung die aktuelle Anschrift gespeichert ist. Bereits kleine Fehler in der Adresse können dazu führen, dass wichtige Post nicht ankommt.

Wird die Rente endgültig gestrichen?

Nein. Wird die Zahlung wegen einer fehlenden Lebendbescheinigung gestoppt, kann die Bestätigung nachgereicht werden. Nach erfolgreicher Prüfung werden zurückgehaltene Rentenbeträge in der Regel nachgezahlt.

Unterstützung durch Rentenberater

Gerade bei Rentenzahlungen ins Ausland entstehen häufig Fragen zu Fristen, Nachweisen und Zuständigkeiten. Eine unabhängige Erstberatung durch einen Rentenberater kann helfen, Fehler zu vermeiden und rechtzeitig zu handeln. Daneben sollten auch mögliche weitere Renten- und Sozialleistungsansprüche geprüft werden.

Wichtige Kontaktadressen

Deutsche Rentenversicherung Bund

10704 Berlin, Deutschland

Telefon: +49 30 865-0

E-Mail: drv@drv-bund.de

Deutsche Post AG – Renten Service

13496 Berlin, Deutschland

Telefon: +49 221 5692-777

E-Mail: w.ausland@deutschepost.de

Bei jeder Anfrage sollten die Rentenversicherungsnummer, der vollständige Name, das Geburtsdatum und die aktuelle Anschrift angegeben werden.

#Auslandsrente #DeutscheRentenversicherung #Lebendbescheinigung #RentnerUSA #Rentenberatung