Die Nachfrage nach einer unabhängigen und individuellen Rentenberatung steigt seit Jahren. Deshalb bietet der unabhängige Rentenberater Werner Hoffmann seine Beratungsleistungen ab sofort auch bundesweit online an.

Mandanten können sich bequem von zu Hause aus beraten lassen – unabhängig vom Wohnort. Die Online-Beratung umfasst insbesondere Altersrenten, Erwerbsminderungsrenten, Hinterbliebenenrenten, Rentenberechnungen, Rentenanträge sowie die strategische Planung des optimalen Renteneintritts.

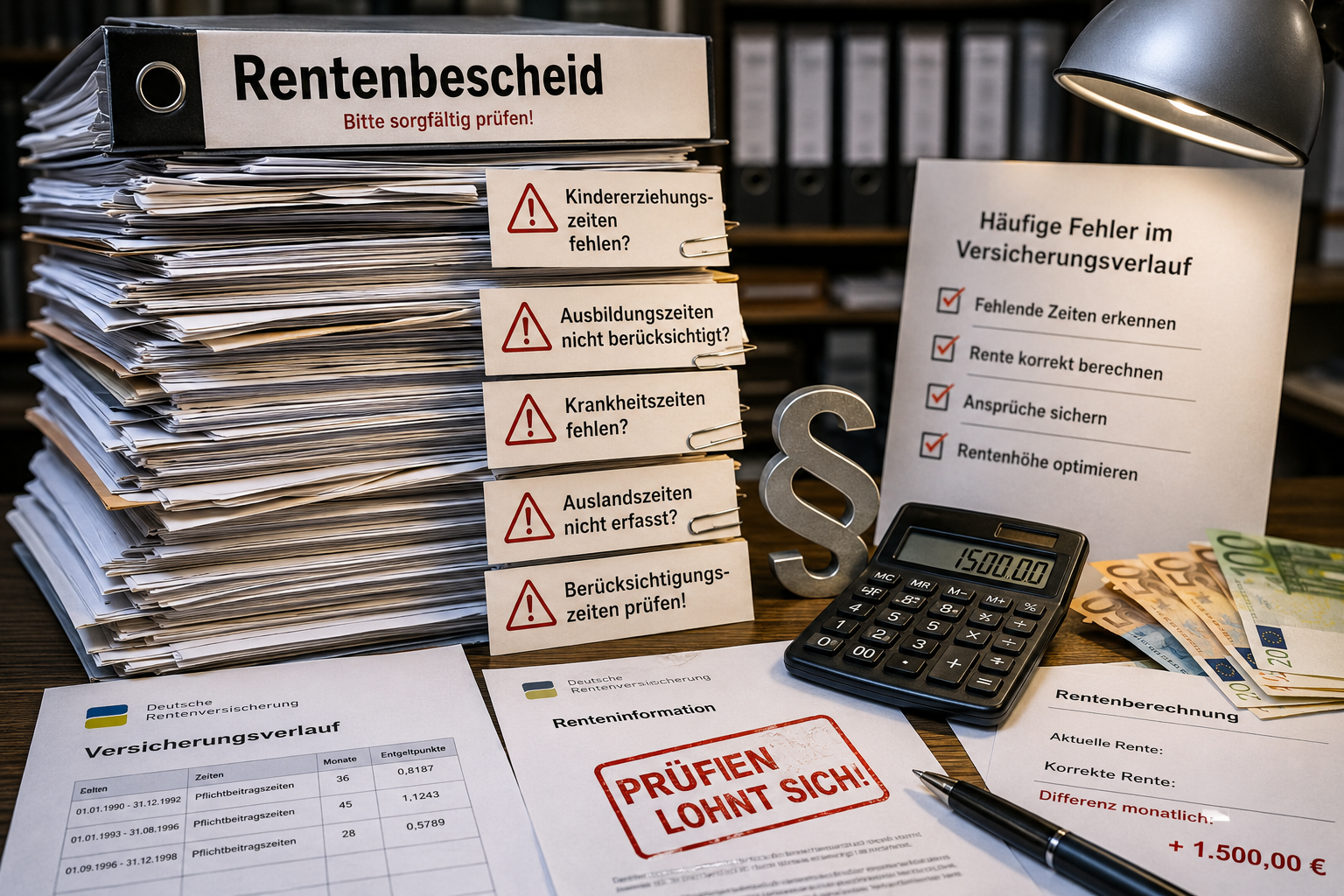

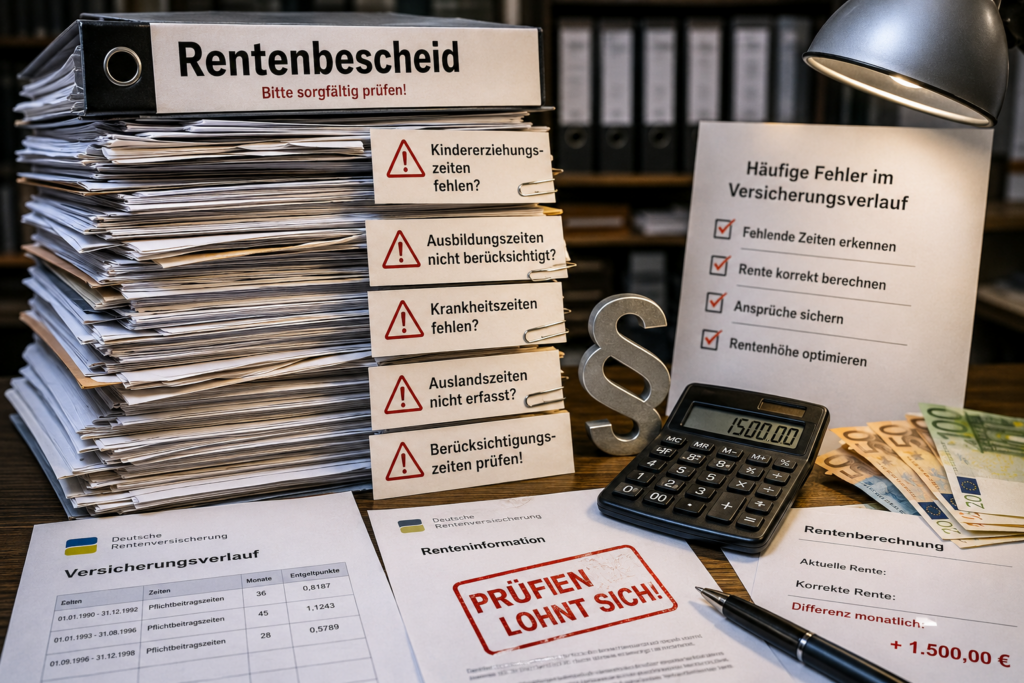

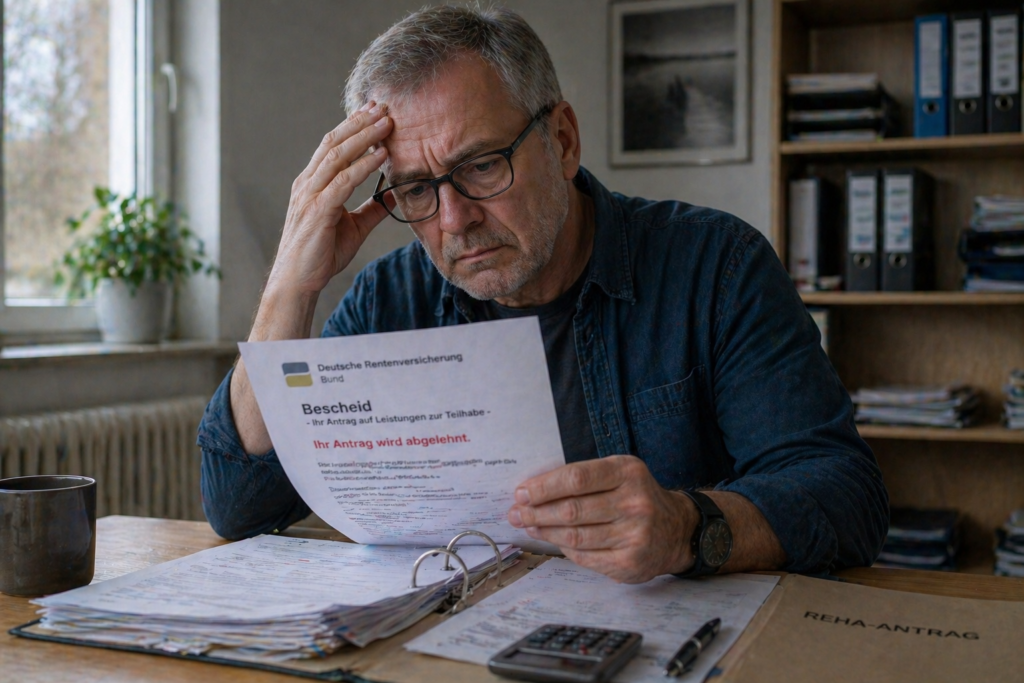

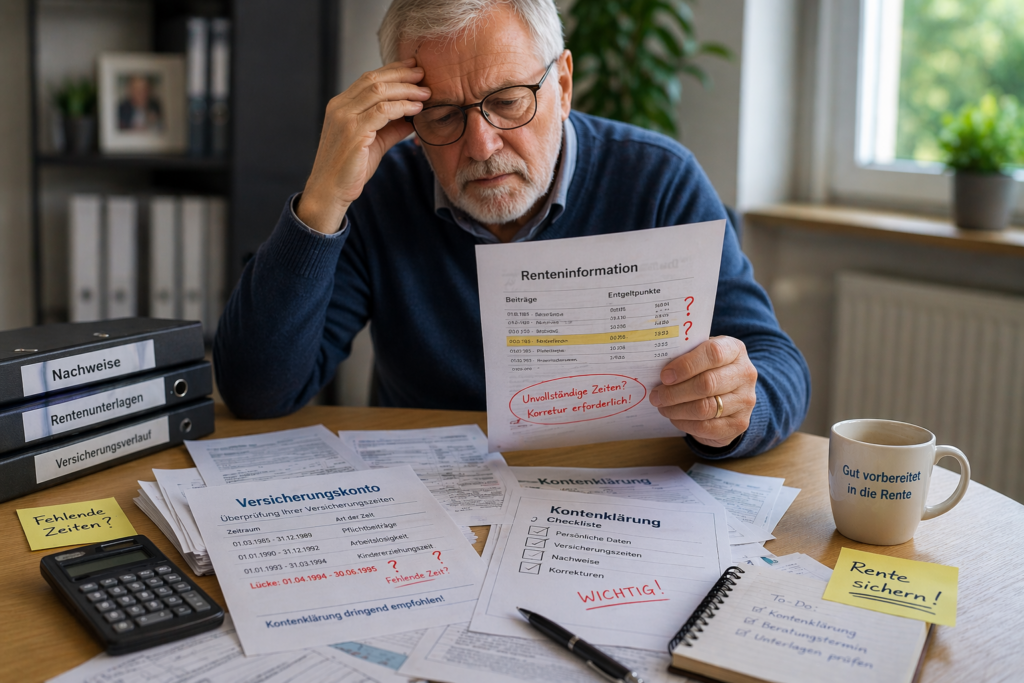

Gerade bei einem Rentenantrag geht es nicht darum, lediglich Formulare auszufüllen. Entscheidend ist vielmehr die Frage, welche Rente beantragt werden sollte, wann der richtige Zeitpunkt dafür ist und welche finanziellen Auswirkungen die jeweilige Entscheidung langfristig hat.

Insbesondere bei Altersrenten, Renten wegen Erwerbsminderung und Hinterbliebenenrenten können bereits kleine Entscheidungen erhebliche Auswirkungen auf die spätere Versorgung haben. Deshalb steht vor jeder Antragstellung eine sorgfältige strategische Vorprüfung.

Ein weiterer Schwerpunkt ist die betriebliche Altersversorgung (bAV). Werner Hoffmann ist nicht nur Rentenberater nach dem Rechtsdienstleistungsgesetz (RDG), sondern auch Betriebswirt für betriebliche Altersversorgung (FH).

Leistungen aus der gesetzlichen Rentenversicherung und einer Betriebsrente sollten immer gemeinsam betrachtet werden. Auch die Rente des Ehe- oder Lebenspartners kann im Einzelfall eine wichtige Rolle spielen, beispielsweise bei der Planung des Rentenbeginns oder bei Hinterbliebenenleistungen. Nur so lässt sich eine wirtschaftlich sinnvolle Strategie für den Ruhestand entwickeln.

Wie läuft die Online-Beratung ab?

Vor Beginn der Beratung werden die erforderlichen Informationen und Unterlagen angefordert. Nach der Unterzeichnung der notwendigen Dokumente durch Mandant und Rentenberater können – soweit erforderlich – weitere Unterlagen bei der Deutschen Rentenversicherung oder anderen Versorgungsträgern angefordert werden.

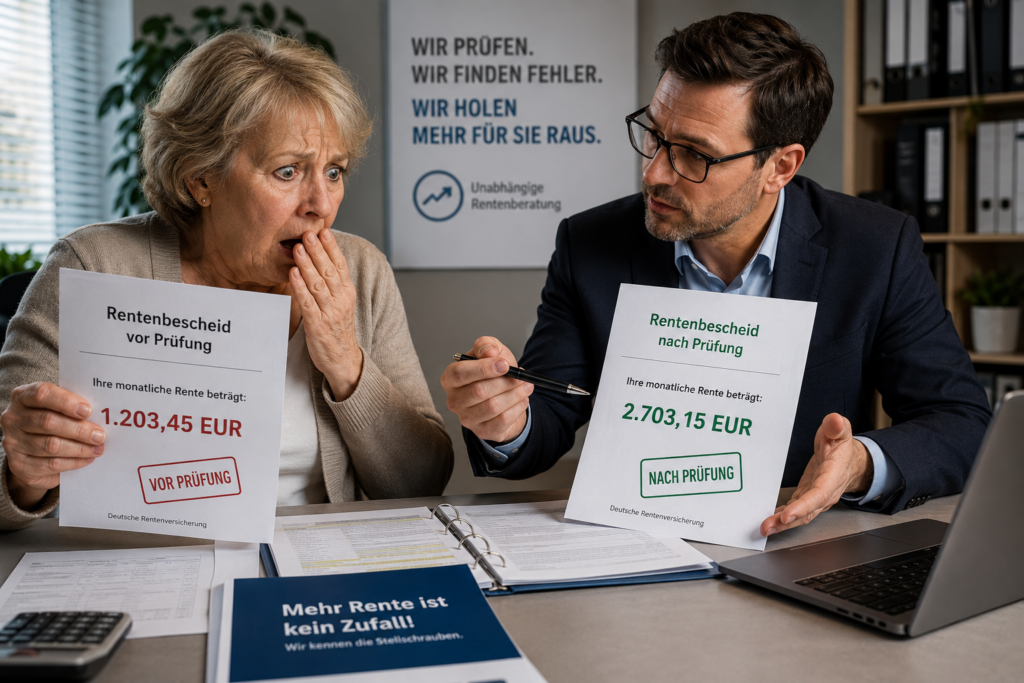

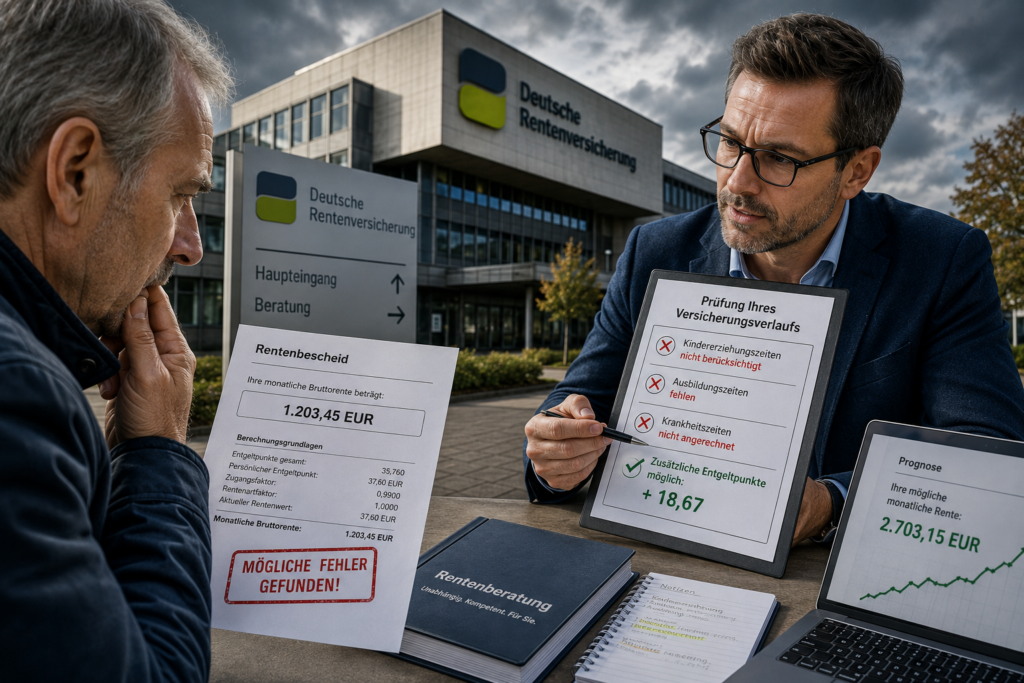

Anschließend erfolgt die persönliche Online-Beratung oder telefonische Beratung. Dabei werden die individuelle Situation, bestehende Ansprüche, mögliche Alternativen und die weitere Vorgehensweise besprochen. Je nach Auftrag können danach Rentenanträge vorbereitet und gestellt, Rentenbescheide geprüft oder weitere rechtliche Schritte eingeleitet werden.

Neben der individuellen Beratung bietet Werner Hoffmann auch Vorträge in Unternehmen, Vereinen und Organisationen an. Dabei werden aktuelle Entwicklungen im Rentenrecht, die gesetzliche Rente, die betriebliche Altersversorgung sowie Möglichkeiten zur Optimierung der persönlichen Altersvorsorge verständlich erläutert.

Transparente Kosten

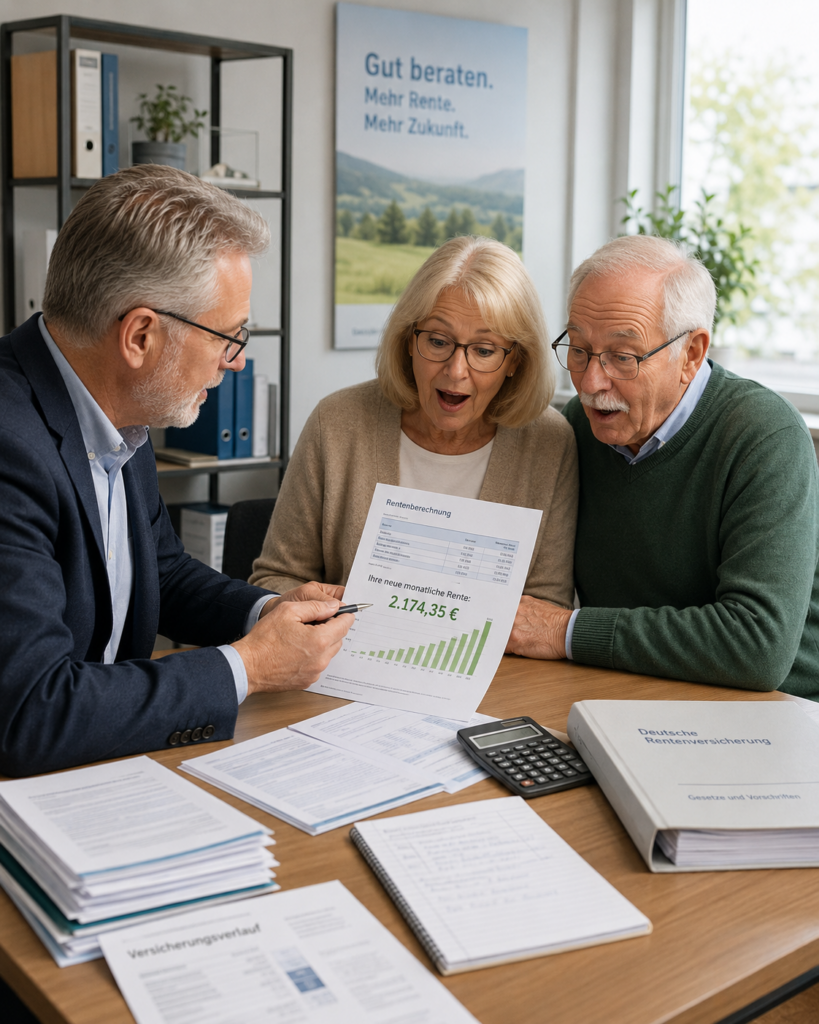

Die Erstberatung umfasst je nach Sachverhalt bis zu zwei Stunden Beratungszeit. Dabei werden die Unterlagen ausgewertet, die individuelle Rentensituation analysiert und mögliche Handlungsoptionen aufgezeigt.

Für diese Erstberatung wird ein pauschales Beratungshonorar von 180 Euro zuzüglich gesetzlicher Mehrwertsteuer berechnet. Der Mandant erhält dafür eine unabhängige fachliche Einschätzung sowie konkrete Empfehlungen für das weitere Vorgehen.

Ziel der Beratung ist es, für jeden Mandanten die beste und wirtschaftlich sinnvollste Lösung zu finden.

Weitere Informationen:

Tel.: 0177 / 27 166 97

WhatsApp: +49-7156-34354

Internet:

#Rentenberatung #OnlineBeratung #Videoberatung #Rentenantrag #Altersrente #Erwerbsminderungsrente #Betriebsrente #RentenExperte #WernerHoffmann #Ruhestandsplanung