Teil 7b: Betriebliche Altersversorgung (bAV) in Polen – Vergleich mit Deutschland

Ein Beitrag von

-Rentenberater (RDG) und Betriebswirt für betriebliche Altersversorgung. –

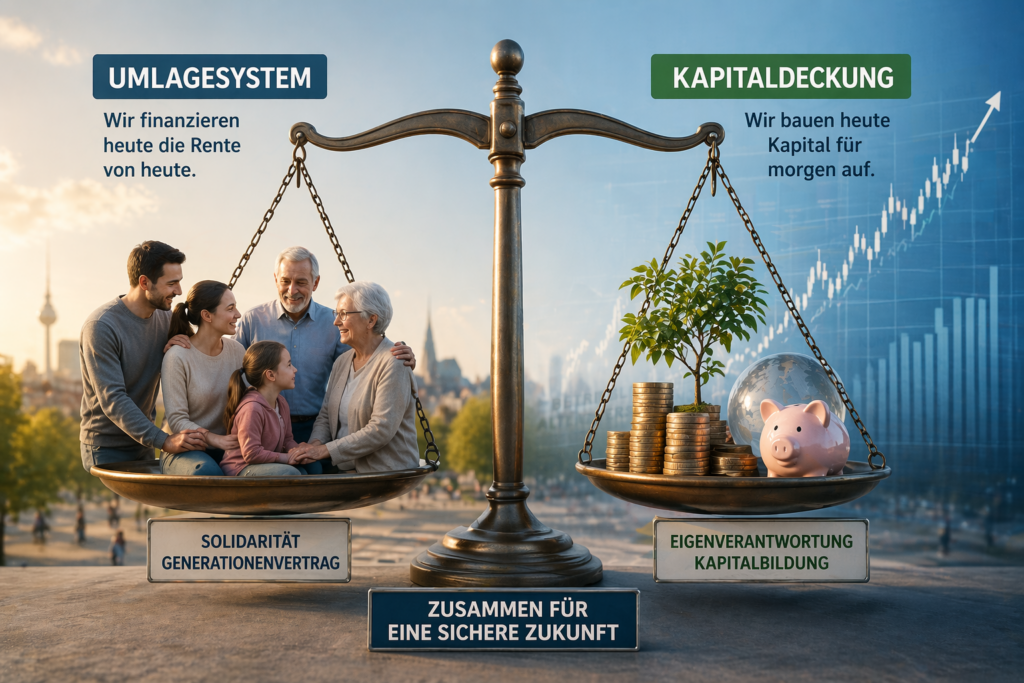

Die betriebliche Altersversorgung in Polen wurde mit den PPK (Arbeitnehmer-Kapitalplänen) neu aufgebaut. Sie kombiniert automatische Teilnahme, Kapitaldeckung und staatliche Förderung. Anders als in Deutschland ist sie stärker standardisiert und breiter angelegt.

Grundprinzip

Polen:

Automatisches Einschreiben (Auto-Enrolment), Arbeitnehmer werden standardmäßig einbezogen, Opt-out möglich.

Deutschland:

Freiwillige Teilnahme, stark abhängig vom Arbeitgeber.

Ergebnis: Polen erreicht eine höhere Teilnahmequote.

Beitragsstruktur

Polen:

Arbeitnehmer: ca. 2 %,

Arbeitgeber: mind. 1,5 %,

Staat: Zuschüsse.

Der Arbeitgeberanteil beträgt damit mindestens 42,85 % des Gesamtbeitrags (1,5 % von insgesamt 3,5 %).

Deutschland:

Häufig Entgeltumwandlung, Arbeitnehmer trägt den Hauptteil, Arbeitgeberzuschuss meist nur 15 %.

Rentenhöhe

Polen:

Aktuell meist 50 € – 200 € monatlich, langfristig 200 € – 400 €+ möglich. Das System ist noch im Aufbau.

Deutschland:

Häufig 150 € – 300 €, bei langen Laufzeiten 300 € – 600 €+.

Deutschland liegt derzeit höher, Polen hat Wachstumspotenzial.

Pflichtsystem

Polen:

Faktisch verpflichtend durch Auto-Enrolment, Austritt aktiv erforderlich.

Deutschland:

Kein Pflichtsystem.

Invalidität und Hinterbliebene

Polen:

Keine Risikoabsicherung in der bAV, Kapital wird vererbt, keine Gesundheitsprüfung.

Deutschland:

Risikoabsicherung möglich, zum Beispiel Berufsunfähigkeit, Hinterbliebenenleistungen oft integriert, häufig Gesundheitsprüfung.

Resümee

Polen zeigt ein modernes Modell mit Automatik, klarer Arbeitgeberbeteiligung und staatlicher Förderung.

Die zentrale Erkenntnis: Der Arbeitgeber trägt in Polen bereits im Mindestmodell einen erheblichen Anteil von über 40 %, während er in Deutschland oft nur ergänzend beteiligt ist.

Wichtig: Erst im Zusammenspiel mit der gesetzlichen Rente zeigt sich die tatsächliche Leistungsfähigkeit.

——

Kontakt über WhatsApp:

WhatsApp-Anfrage an Werner Hoffmann senden

Oder über

WhatsAPP-Nr. +49 7156 34354

#Polen #bAV #Deutschland #Altersvorsorge #Rentenvergleich