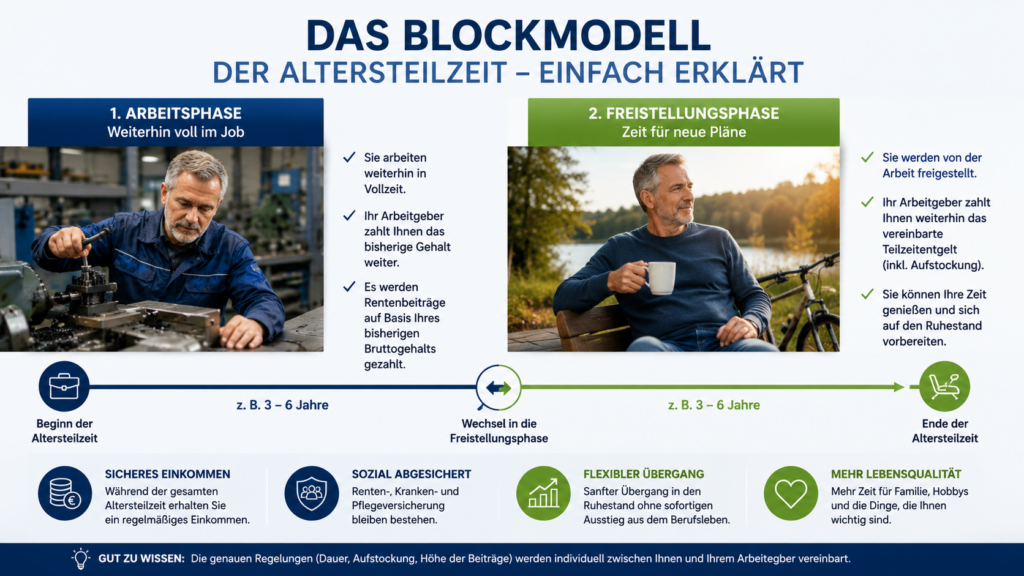

Altersteilzeit ist nicht nur ein Vorteil für ältere Arbeitnehmer. Auch Arbeitgeber können erheblich profitieren, wenn der Übergang in den Ruhestand

Ö KK

Ein wichtiger Vorteil ist die Personalplanung. Unternehmen wissen frühzeitig, wann erfahrene Mitarbeiter ausscheiden. Dadurch können Nachfolger eingearbeitet und Wissen gezielt weitergegeben werden.

Gerade das Blockmodell bietet Arbeitgebern Planungssicherheit. In der Arbeitsphase bleibt der Arbeitnehmer zunächst voll im Einsatz. In der Freistellungsphase kann die Stelle dann geordnet neu besetzt werden.

Auch sozialverträglicher Personalabbau kann über Altersteilzeit gelingen. Kündigungen lassen sich vermeiden, das Betriebsklima bleibt stabiler und ältere Beschäftigte erhalten eine faire Perspektive.

Wichtig ist jedoch: Altersteilzeit muss sauber geplant werden. Für Arbeitnehmer geht es um Rente, Steuern, Krankenversicherung, betriebliche Altersversorgung und mögliche Versorgungslücken.

Hier können unabhängige Rentenberater nach dem Rechtsdienstleistungsgesetz helfen. Sie klären Arbeitnehmer über Rentenfolgen auf, prüfen Gestaltungen bei der bAV, erklären steuerliche Auswirkungen und zeigen mögliche Lösungswege.

Fazit: Altersteilzeit kann eine echte Win-win-Lösung sein. Arbeitgeber gewinnen Planungssicherheit, sichern Wissenstransfer und handeln sozial verantwortlich. Arbeitnehmer erhalten einen geregelten Übergang in den Ruhestand – wenn die Beratung stimmt.

Unabhängiger Rentenberater (RDG) und Betriebswirt für betriebliche Altersversorgung FH. Werner Hoffmann

Altersteilzeit ist nicht nur ein Vorteil für ältere Arbeitnehmer. Auch Arbeitgeber können erheblich profitieren, wenn der Übergang in den Ruhestand rechtzeitig geplant wird.

Ein wichtiger Vorteil ist die Personalplanung. Unternehmen wissen frühzeitig, wann erfahrene Mitarbeiter ausscheiden. Dadurch können Nachfolger eingearbeitet und Wissen gezielt weitergegeben werden.

Gerade das Blockmodell bietet Arbeitgebern Planungssicherheit. In der Arbeitsphase bleibt der Arbeitnehmer zunächst voll im Einsatz. In der Freistellungsphase kann die Stelle dann geordnet neu besetzt werden.

Auch sozialverträglicher Personalabbau kann über Altersteilzeit gelingen. Kündigungen lassen sich vermeiden, das Betriebsklima bleibt stabiler und ältere Beschäftigte erhalten eine faire Perspektive.

Wichtig ist jedoch: Altersteilzeit muss sauber geplant werden. Für Arbeitnehmer geht es um Rente, Steuern, Krankenversicherung, betriebliche Altersversorgung und mögliche Versorgungslücken.

Hier können unabhängige Rentenberater nach dem Rechtsdienstleistungsgesetz helfen. Sie klären Arbeitnehmer über Rentenfolgen auf, prüfen Gestaltungen bei der bAV, erklären steuerliche Auswirkungen und zeigen mögliche Lösungswege.

Fazit: Altersteilzeit kann eine echte Win-win-Lösung sein. Arbeitgeber gewinnen Planungssicherheit, sichern Wissenstransfer und handeln sozial verantwortlich. Arbeitnehmer erhalten einen geregelten Übergang in den Ruhestand – wenn die Beratung stimmt.

Unabhängiger Rentenberater (RDG) und Betriebswirt für betriebliche Altersversorgung FH. Werner Hoffmann

Die Bundesregierung unter Friedrich Merz plant einen grundlegenden Umbau der privaten Altersvorsorge. Die bisherige Riester-Rente soll durch staatlich geförderte Altersvorsorgedepots ersetzt werden. Ziel sind höhere Renditen durch Fonds, ETFs und Kapitalmarktanlagen. Genau hier sehen viele Experten erhebliche Risiken.

Versicherte sollen künftig zwischen drei Varianten wählen können:

vollständige Beitragsgarantie,

80-Prozent-Garantie,

oder einem Depot ohne Garantieschutz mit höheren Renditechancen.

Zusätzlich ist ein staatlich organisiertes Standarddepot vorgesehen. Bis 360 Euro Jahresbeitrag sind 50 % Zuschuss geplant, für weitere Beiträge bis 1.800 Euro noch 25 %. Familien sollen zusätzlich bis zu 300 Euro je Kind erhalten.

Damit erfolgt ein deutlicher Kurswechsel: Weg von klassischen Garantierenten – hin zu kapitalmarktabhängigen Vorsorgemodellen.

Wer höhere Renditen will, trägt auch stärkere Verlustrisiken. Ein Börsencrash kurz vor Rentenbeginn kann große Teile des Vermögens vernichten. Anders als in der gesetzlichen Rentenversicherung gibt es keinen dauerhaften solidarischen Ausgleich.

Ein Crash kurz vor Renteneintritt kann den Anlagewert deutlich reduzieren – diesen Stoß federt niemand ab.

Viele Bürger unterschätzen zudem die langfristigen Auswirkungen von Kosten. Schon kleine Verwaltungsgebühren können über Jahrzehnte enorme Renditeverluste verursachen.

Wichtig ist außerdem:

Von allen Berufstätigen werden statistisch grob etwa 15 bis 20 % bis zur Altersrente erwerbsgemindert. Zusätzlich versterben ca. 15–20 % der Versicherten vor dem regulären Rentenbeginn.

Genau deshalb ist die gesetzliche Rentenversicherung weit mehr als nur Altersvorsorge. Sie sichert zugleich Erwerbsminderung, Hinterbliebene und Langlebigkeit ab.

Kapitalgedeckte Modelle konzentrieren sich dagegen primär auf Vermögensaufbau. Die sozialen Risiken müssen oft zusätzlich abgesichert werden.

CDU, CSU, FDP und auch die AfD setzen verstärkt auf private und betriebliche Altersversorgung. Dabei wird häufig verschwiegen, dass die Arbeitgeberbeteiligung an der Gesamtaltersversorgung in Deutschland im europäischen Vergleich niedrig ist. In einigen europäischen Staaten beteiligen sich Arbeitgeber dagegen mit bis zu 80 % an der Gesamtaltersversorgung.

Die gesetzliche Rentenversicherung bietet dagegen weiterhin große Vorteile:

lebenslange garantierte Rentenzahlung,

Schutz bei Erwerbsminderung,

Hinterbliebenenschutz,

solidarische Absicherung.

Gerade deshalb sollte die gesetzliche Rente nicht geschwächt, sondern stabilisiert werden.

Werner Hoffmann – Rentenberater (RDG) und Betriebswirt für betriebliche Altersversorgung (FH)

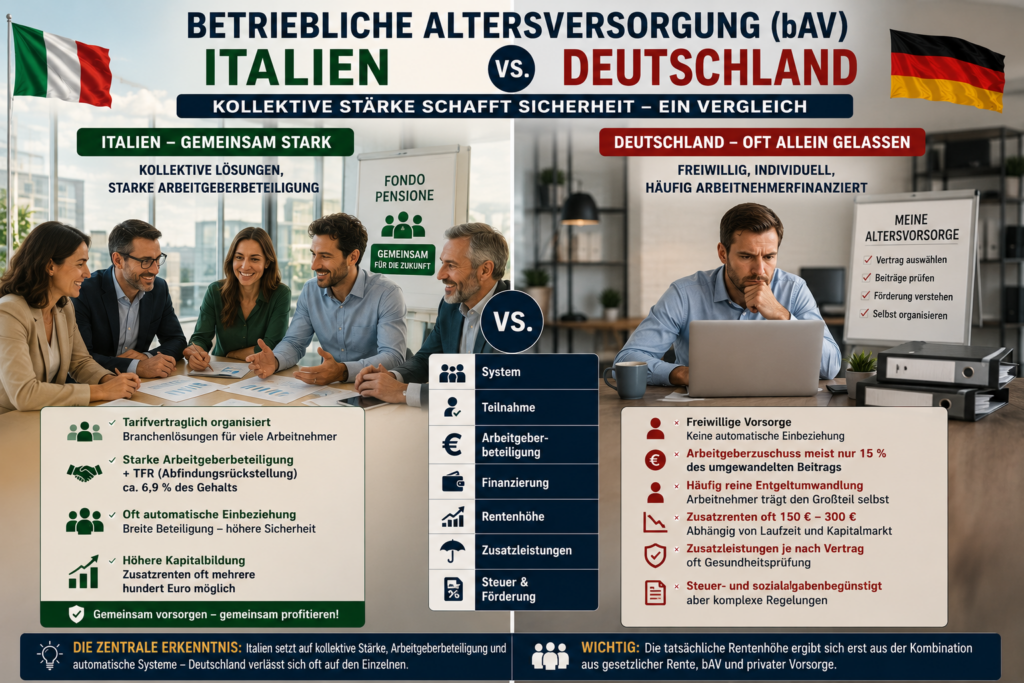

Die betriebliche Altersversorgung spielt in Italien eine deutlich größere Rolle als viele vermuten. Hintergrund sind die hohen gesetzlichen Rentenbeiträge und der gezielte Ausbau kapitalgedeckter Zusatzvorsorge.

Grundprinzip

Italien: Betriebliche Zusatzvorsorge über Pensionsfonds („Fondi Pensione“), häufig tarifvertraglich organisiert, starke Einbindung von Arbeitgebern und Branchenlösungen.

Deutschland: Freiwillige betriebliche Altersversorgung mit unterschiedlichen Durchführungswegen.

Italien setzt stärker auf kollektive Lösungen.

Pflichtsystem und Arbeitgeberbeteiligung

Italien: Keine vollständige Pflicht, aber starke tarifliche Einbindung. Arbeitgeber leisten häufig feste tarifliche Beiträge. Zusätzlich fließen oft Teile der gesetzlichen Abfindung („TFR“) in die bAV.

Der TFR entspricht rund 6,9 % des Gehalts und wird häufig zusätzlich für Altersvorsorge genutzt.

Deutschland: Kein Pflichtsystem. Arbeitgeberzuschuss meist nur 15 % des umgewandelten Beitrags. Häufig überwiegend arbeitnehmerfinanziert.

Beispiel

Deutschland: Arbeitnehmer zahlt 200 €, Arbeitgeber oft nur 30 € Zuschuss.

Italien: Arbeitgeberbeiträge plus TFR führen häufig zu deutlich höherem Kapitalaufbau.

Der entscheidende Unterschied: In Italien wird Altersvorsorge stärker gemeinschaftlich aufgebaut.

Rentenhöhe

Italien: Zusatzrenten oft mehrere hundert Euro monatlich möglich.

Deutschland: Häufig ca. 150 € – 300 €, bei langen Laufzeiten auch deutlich höher.

Beide Systeme hängen stark von Laufzeit und Kapitalmarkt ab.

Invalidität, Hinterbliebene und Förderung

Italien: Teilweise kollektiv organisierte Zusatzleistungen, steuerliche Förderung und langfristiger Kapitalaufbau.

Deutschland: BU- und Hinterbliebenenschutz möglich, häufig Gesundheitsprüfung. Steuer- und sozialabgabenbegünstigt, aber komplex.

Resümee

Italien zeigt ein stärker kollektiv organisiertes bAV-System mit höherer Arbeitgeberbeteiligung und zusätzlicher Kapitalbildung über den TFR.

Die zentrale Erkenntnis: Wo Arbeitgeber, Tarifverträge und automatische Systeme stärker eingebunden werden, entsteht meist eine breitere Altersvorsorge.

Wichtig: Die tatsächliche Rentenhöhe ergibt sich erst aus der Kombination aus gesetzlicher Rente, bAV und privater Vorsorge.

Die betriebliche Altersversorgung (bAV) ist in Schweden ein zentraler Bestandteil der Altersvorsorge – in Deutschland dagegen oft nur eine Ergänzung. Der Unterschied liegt vor allem in der Verbreitung, Finanzierung und Struktur.

Grundstruktur

Schweden: – bAV nahezu für alle Beschäftigten, – tariflich organisiert, – automatisch Teil des Arbeitsverhältnisses.

Deutschland: – freiwillig, – Anspruch nur auf Entgeltumwandlung, – keine flächendeckende Teilnahme.

Ergebnis: In Schweden profitieren fast alle – in Deutschland deutlich weniger.

Finanzierung

Schweden: – überwiegend arbeitgeberfinanziert, – Beiträge meist 4 bis 6 Prozent des Gehalts, – zusätzliche Beiträge bei höheren Einkommen.

Deutschland: – häufig Entgeltumwandlung, – Arbeitnehmer finanziert selbst, – Arbeitgeberzuschuss meist nur ca. 15 Prozent.

Ergebnis: In Deutschland ist die bAV oft keine echte Zusatzleistung.

Kollektive Systeme

Schweden: – große Pensionsfonds, – niedrige Kosten, – hohe Effizienz.

Deutschland: – viele Einzelverträge, – höhere Kosten, – geringere Wirkung.

Ergebnis: Schweden nutzt Skaleneffekte – Deutschland nicht.

Die bAV zeigt deutlich: – Schweden: Systemlösung mit breiter Wirkung, – Deutschland: Einzellösung mit begrenzter Wirkung.

Die zentrale Erkenntnis: Eine starke Altersvorsorge entsteht dort, wo Arbeitgeber systematisch eingebunden sind und kollektive Strukturen genutzt werden.

Werner Hoffmann. – Rentenberater (RDG) – . www.Renten-experte.de – .

Neben der gesetzlichen Rente spielt die betriebliche Altersversorgung (bAV) eine entscheidende Rolle. Und auch hier zeigt der Vergleich zwischen Österreich und Deutschland deutliche Unterschiede.

Grundstruktur der bAV

In beiden Ländern gilt: bAV ist freiwillig, wird über Arbeitgeber organisiert und ergänzt die gesetzliche Rente. Doch die Praxis unterscheidet sich erheblich.

Deutschland: Viel Anspruch, wenig Wirkung

In Deutschland besteht ein Anspruch auf Entgeltumwandlung:

– Arbeitnehmer finanzieren die bAV häufig selbst, – Arbeitgeber zahlen meist nur rund 15 % Zuschuss, – viele kleine Verträge mit begrenzter Wirkung.

👉 Die bAV ist damit oft eher Eigenvorsorge über den Arbeitgeber.

Österreich: Arbeitgeber stärker beteiligt

In Österreich sieht das System anders aus:

– Arbeitgeber zahlen häufig zusätzlich zum Gehalt, – kollektive Lösungen sind weit verbreitet, – Arbeitnehmer müssen weniger Eigenmittel einsetzen.

👉 Ergebnis: höhere Beiträge und stabilere Zusatzrenten.

Der zentrale Unterschied

Deutschland setzt stärker auf Eigenverantwortung, Österreich auf Arbeitgeberverantwortung und kollektive Absicherung.

👉 Dieser Unterschied wirkt sich direkt auf die spätere Rente aus.

Risikoprüfung und Zugang

Deutschland: häufig Gesundheitsprüfung und eingeschränkter Zugang. Österreich: oft kollektive Lösungen ohne individuelle Prüfung.

👉 Dadurch ist die Teilnahme in Österreich deutlich breiter möglich.

Leistungen im Vergleich

Deutschland: häufig Kapitalauszahlung und geringere Zusatzrenten. Österreich: Kombination aus Rente und Kapital mit stabilerer Versorgung.

Warum ist das politisch relevant?

Die Unterschiede sind kein Zufall, sondern politisch gewollt:

Österreich setzt auf stärkere Arbeitgeberbeteiligung, Deutschland stärker auf Eigenvorsorge.

Resümee

Österreich: mehr Verantwortung beim Arbeitgeber, Deutschland: mehr Last beim Arbeitnehmer.

Die entscheidende Erkenntnis: Die Qualität der Altersvorsorge hängt maßgeblich davon ab, wie stark Arbeitgeber eingebunden sind.

Werner Hoffmann. – Rentenberater (RDG) – . www.Renten-experte.de – .

Neben der gesetzlichen Rente spielt die betriebliche Altersversorgung (bAV) eine entscheidende Rolle. Und auch hier zeigt der Vergleich zwischen Österreich und Deutschland deutliche Unterschiede.

Grundstruktur der bAV

In beiden Ländern gilt: bAV ist freiwillig, wird über Arbeitgeber organisiert und ergänzt die gesetzliche Rente. Doch die Praxis unterscheidet sich erheblich.

Deutschland: Viel Anspruch, wenig Wirkung

In Deutschland besteht ein Anspruch auf Entgeltumwandlung:

– Arbeitnehmer finanzieren die bAV häufig selbst, – Arbeitgeber zahlen meist nur rund 15 % Zuschuss, – viele kleine Verträge mit begrenzter Wirkung.

👉 Die bAV ist damit oft eher Eigenvorsorge über den Arbeitgeber.

Österreich: Arbeitgeber stärker beteiligt

In Österreich sieht das System anders aus:

– Arbeitgeber zahlen häufig zusätzlich zum Gehalt, – kollektive Lösungen sind weit verbreitet, – Arbeitnehmer müssen weniger Eigenmittel einsetzen.

👉 Ergebnis: höhere Beiträge und stabilere Zusatzrenten.

Der zentrale Unterschied

Deutschland setzt stärker auf Eigenverantwortung, Österreich auf Arbeitgeberverantwortung und kollektive Absicherung.

👉 Dieser Unterschied wirkt sich direkt auf die spätere Rente aus.

Risikoprüfung und Zugang

Deutschland: häufig Gesundheitsprüfung und eingeschränkter Zugang. Österreich: oft kollektive Lösungen ohne individuelle Prüfung.

👉 Dadurch ist die Teilnahme in Österreich deutlich breiter möglich.

Leistungen im Vergleich

Deutschland: häufig Kapitalauszahlung und geringere Zusatzrenten. Österreich: Kombination aus Rente und Kapital mit stabilerer Versorgung.

Warum ist das politisch relevant?

Die Unterschiede sind kein Zufall, sondern politisch gewollt:

Österreich setzt auf stärkere Arbeitgeberbeteiligung, Deutschland stärker auf Eigenvorsorge.

Resümee

Österreich: mehr Verantwortung beim Arbeitgeber, Deutschland: mehr Last beim Arbeitnehmer.

Die entscheidende Erkenntnis: Die Qualität der Altersvorsorge hängt maßgeblich davon ab, wie stark Arbeitgeber eingebunden sind.

„Stellen Sie schnell einen Antrag!“ – dieser Rat ist weit verbreitet. Doch genau das kann ein teurer Fehler sein. Denn bei der Erwerbsminderungsrente entscheidet nicht nur der Anspruch, sondern vor allem der richtige Zeitpunkt.

Der Mechanismus

Sobald die Erwerbsminderung eintritt, wird alles festgeschrieben:

Entgeltpunkte,

Versicherungszeiten,

Durchschnittswerte.

Dieser Durchschnitt wird über die Zurechnungszeit bis etwa zum 66. Lebensjahr fortgeschrieben.

Beispiel A: Zu früh beantragt

Ein 22-jähriger Versicherter:

3 Jahre Ausbildung mit etwa 2,25 Entgeltpunkten,

2 Jahre Minijob mit Aufstockung mit etwa 0,40 Entgeltpunkten.

Gesamt: 2,65 Entgeltpunkte bei 5 Jahren. Die Voraussetzungen sind erfüllt.

Durchschnitt: 0,53 Entgeltpunkte pro Jahr.

Zurechnungszeit von rund 44,2 Jahren ergibt 23,43 Entgeltpunkte.

Gesamt: 26,08 Entgeltpunkte.

Monatliche Rente: etwa 1.064 Euro.

Beispiel B: Ein Jahr klug ergänzt

Zusätzlich ein Beitragsjahr im Alter von 16 bis 17:

plus etwa 2,00 Entgeltpunkte.

Gesamt: 4,65 Entgeltpunkte bei 6 Jahren.

Durchschnitt: 0,78 Entgeltpunkte pro Jahr.

Zurechnungszeit ergibt 34,48 Entgeltpunkte.

Gesamt: 39,13 Entgeltpunkte.

Monatliche Rente: etwa 1.596 Euro.

Der Unterschied

1.064 Euro gegenüber 1.596 Euro.

Das sind 532 Euro mehr im Monat.

Über Jahrzehnte ergibt sich ein Unterschied von weit über 100.000 Euro.

Das eigentliche Problem

Viele wenden sich an Gemeinden, Versicherungsälteste oder die Deutsche Rentenversicherung.

Dort werden Anträge korrekt aufgenommen, aber es erfolgt in der Regel keine strategische Optimierung.

Resümee

Ein vorschneller Antrag kann lebenslang Geld kosten.

Der Fehler liegt nicht im Antrag – sondern im falschen Zeitpunkt.

Früher raus aus dem Job – ohne lebenslange Abschläge? Klingt verlockend.

Und ja: Das deutsche Rentenrecht bietet tatsächlich legale Möglichkeiten, um Abschläge bei einem vorgezogenen Rentenbeginn auszugleichen.

Grundsätzlich gilt: Wer vor der Regelaltersgrenze in Rente geht, zahlt 0,3 % Abschlag pro Monat – also 3,6 % pro Jahr – und zwar dauerhaft.

Bei zwei Jahren früherem Rentenbeginn sind das bereits 7,2 %, bei vier Jahren 14,4 %. Diese Kürzungen gelten lebenslang.

Doch es gibt Gestaltungsmöglichkeiten:

1) Sonderzahlungen an die Deutsche Rentenversicherung

Ab dem 50. Lebensjahr können Versicherte zusätzliche Beiträge einzahlen, um Rentenabschläge ganz oder teilweise auszugleichen.

Die Deutsche Rentenversicherung berechnet auf Antrag, welcher Betrag erforderlich ist. Diese Einzahlungen sind oft steuerlich begünstigt und erhöhen die spätere Rente dauerhaft – selbst dann, wenn doch nicht früher in Rente gegangen wird.

2) Wertguthaben / Arbeitszeitkonten

Wer über Jahre Zeit oder Geld ansammelt (zum Beispiel Überstunden oder Gehaltsbestandteile), kann sich vor Rentenbeginn freistellen lassen.

Das Arbeitsverhältnis läuft formal weiter – ohne Rentenabschläge. Allerdings bieten längst nicht alle Arbeitgeber solche Modelle an.

Doch hier endet die einfache Betrachtung. Denn ob sich Sonderbeiträge oder Wertguthaben wirklich lohnen, hängt von weit mehr Faktoren ab:

dem persönlichen Gesundheitszustand,

der statistischen Lebenserwartung,

der Frage, ob der Ehepartner im Todesfall überhaupt Anspruch auf Hinterbliebenenversorgung hat,

wo die Krankenversicherung im Alter besteht (KVdR oder freiwillig versichert),

wie hoch das gesamte Einkommen in der Rente ist,

dem Risiko einer frühen Pflegebedürftigkeit,

möglichen steuerlichen Auswirkungen,

und nicht zuletzt der Frage, ob eine Erbschaft zu erwarten ist oder Vermögen anderweitig eingesetzt werden sollte.

Gerade hohe Sonderzahlungen können schnell sechsstellige Beträge erreichen. Dieses Kapital ist dann unwiderruflich im System gebunden. Es steht nicht mehr flexibel für Pflege, Immobilienanpassung oder familiäre Unterstützung zur Verfügung.

Deshalb darf bei aller Euphorie über „Renten-Hacks“ das Ziel nicht aus den Augen verloren werden:

Ob es sich lohnt, eigene Sonderbeiträge zu bezahlen, hängt von vielen individuellen Faktoren ab, die unbedingt geprüft werden müssen. Hilfreich ist dieser Check durch einen unabhängigen Rentenberater.

Werner Hoffmann Rentenexperte – www.Renten-Experte.de -.

Zum Vorlesen

FAKE-NEWS – Italienische Rente sei besser als die Deutsche Rente

Warum behaupten immer wieder einzelne rechtspolitische Kreise, dass die Rente in Deutschland schlechter wäre, als in Italien?

Was steckt genau dahinter?

Die Behauptung, dass die Rente in Deutschland schlechter sei als in Italien, ist eine vereinfachte Darstellung, die aus einem AfD-Narrativ stammt und insbesondere durch die AfD genutzt wird, um Unzufriedenheit zu schüren.

Dahinter steckt eine Mischung aus Fakten und irreführenden Vergleichen. Schauen wir uns die wesentlichen Punkte an:

Rentenexperte – Renten-Experte.de .

1. Höhere Rentenquote in Italien

• In Italien liegt das Rentenniveau (Rentenersatzquote) bei rund 80–90 % des letzten Nettoeinkommens, während es in Deutschland bei etwa 48 % (brutto) bzw. ca. 52–53 % (netto) liegt.

• Das bedeutet: Italiener erhalten einen größeren Teil ihres letzten Einkommens als Rente. Das Leben wird aber nicht aus Prozente bezahlt, sondern durch EURO!

Altersversorgung LOGO bAV- Experte.de Renten-Experte.de .

2. Durchschnittsrente: In Deutschland oft höher in absoluten Zahlen

• Die durchschnittliche Rentenhöhe ist in Deutschland in absoluten Zahlen oft höher, weil die Löhne in Deutschland im Schnitt höher sind als in Italien.

• Beispiel:

• Durchschnittsrente in Italien: etwa 1.500–1.700 € brutto

• Durchschnittsrente in Deutschland: ca. 1.600–1.800 € brutto (West), oft zusätzlich mit betrieblicher/private Altersvorsorge oft noch höher.

• In Deutschland gibt es zudem viele Rentner mit niedrigen Renten, was den Durchschnitt drückt.

Top Rentner der deutschen Rentenversicherung .

3. Finanzierung und Nachhaltigkeit

• Das italienische Rentensystem ist hochdefizitär und wird zu einem sehr großen Teil aus dem Staatshaushalt subventioniert. Italien gibt über 16 % seines BIP für Renten aus – Deutschland nur ca. 10 %.

• Das deutsche System ist stabiler finanziert, aber stärker auf Eigenverantwortung (z. B. größerer Ausbau der betrieblichen Altersvorsorge) ausgerichtet.

4. Unterschiede im Renteneintrittsalter

Rente gesetzliche Rentenversicherung genießen .

• In Italien gab es lange ein niedrigeres Renteneintrittsalter (oft unter 60 Jahren), während es in Deutschland auf 67 Jahre steigt.

• Das führt dazu, dass italienische Rentner länger Rente beziehen, was die hohen Kosten erklärt.

Inzwischen ist das Renteneintrittsalter in Italuen auf 67 Jahre angehoben, steigt ab 2027 auf 67 Jahre + 3 Monate.

5. Wirtschaftliche Lage & Lebenshaltungskosten

• Italien hat eine schwächere Wirtschaft als Deutschland. Dadurch sind Löhne niedriger, und das gesamte Rentensystem ist stark belastet.

• Zudem sind Lebenshaltungskosten in Italien oft niedriger, besonders im Süden. Das bedeutet, dass eine geringere Rente teilweise ausreicht.

Warum wird diese Behauptung genutzt?

• Die AfD (und andere Kritiker) stellen gerne plakative Vergleiche an, ohne die komplexen Hintergründe zu erklären.

• Ihr Narrativ: „Die deutsche Regierung sorgt schlecht für ihre Rentner, während es andere Länder besser machen.“ Das passt zur generellen Unzufriedenheit mit der Sozialpolitik.

• Dabei wird aber ausgeblendet, dass das italienische Rentensystem nur durch hohe Staatsschulden funktioniert, während das deutsche Modell nachhaltiger ist.

Fazit

• Ja, die Rentenquote in Prozent in Italien ist höher, aber die absoluten Renten sind oft nicht viel höher als in Deutschland.

• Italien subventioniert sein Rentensystem massiv und hat eine deutlich schlechtere Demografie und Wirtschaftsentwicklung als Deutschland.

• Das deutsche Rentensystem hat seine Schwächen, aber es ist langfristig stabiler finanziert.

Der Vergleich hinkt also, weil er nur die Prozentwerte betrachtet, aber nicht die absolute Rentenhöhe, Finanzierung und Nachhaltigkeit einbezieht.

——

Nicht zu vernachlässigen sind auch die Beitragszahlungen, die in Italien und Deutschland unterschiedlich sind!

Rentenversicherungsbeiträge in Deutschland und Italien.

Deutschland

Wer zahlt?

• Arbeitnehmer und Arbeitgeber teilen sich die Rentenversicherungsbeiträge.

• Selbstständige können sich in bestimmten Fällen freiwillig versichern.

• Der Staat leistet Zuschüsse zur Rentenversicherung. Diese Zuschüsse sind jedoch nicht wegen einem falschen Finanzierungsform, sondern aufgrund der politisch motivierten Leistungsverbesserungen notwendig.

So bezahlt die gesetzliche Rente:

Für Erziehungszeiten und Berücksichtigungszeiten,

Einen Zuschlag zur Grundrente/Grundsicherung,

Für Politisch in der ehemaligen DDR Verurteilte,

etc.

Rentenerhöhungen durch einen Bundeszuschuss.

Und das ist auch der Grund, warum der Bund einen Bundeszuschuss an die gesetzliche Rentenversicherung bezahlen muss.

Es liegt also nicht daran, dass die gesetzliche Rentenversicherung als System schlecht ist, sondern die gesetzliche Rentenversicherung viele Leistungen mitfinanziert, die nichts mit dem Rentensystem zu tun hat.

Übrigens dies auch noch zu 1,3 % Verwaltungskosten, mit denen private Finanzinstitutionen nicht mithalten können.

Beitragssatz (Stand 2024)

• Der Beitragssatz zur gesetzlichen Rentenversicherung beträgt 18,6 % des Bruttoeinkommens.

• Arbeitnehmer und Arbeitgeber zahlen jeweils 9,3 %. Gesamtbetrag also 18,6 %.

• Selbstständige mit freiwilliger Versicherung zahlen den vollen Beitrag alleine.

Beitragsbemessungsgrenze

• Westdeutschland: 7.550 € pro Monat

• Ostdeutschland: 7.450 € pro Monat

• Einkommen über diesen Grenzen bleibt beitragsfrei.

Zusätzliche Finanzierung

• Neben den Beiträgen erhält die Rentenversicherung Zuschüsse aus Steuermitteln (ca. 100 Milliarden € jährlich).

Italien

Wer zahlt?

• Arbeitnehmer und Arbeitgeber teilen sich die Beiträge.

• Selbstständige und Freiberufler zahlen eigene Beiträge (mitunter stark variierende Sätze).

• Der Staat unterstützt das Rentensystem durch Zuschüsse.

Beitragssatz (Stand 2024)

• Arbeitnehmer zahlen 9,19 % des Bruttoeinkommens.

• Arbeitgeber zahlen 23,81 %, damit liegt die Gesamtbelastung bei 33%desBruttolohns.

• Selbstständige zahlen einen niedrigeren Beitragssatz (je nach Berufsgruppe unterschiedlich, meist zwischen 24–26 %).

Beitragsbemessungsgrenze

• Für Arbeitnehmer gibt es eine Obergrenze von etwa 105.000 € Bruttojahreseinkommen, darüber werden keine Rentenversicherungsbeiträge erhoben.

Zusätzliche Finanzierung

• Italien nutzt neben Beiträgen auch erhebliche staatliche Zuschüsse zur Finanzierung des Rentensystems, da es stark defizitär ist.

Fazit

Deutschland hat einen moderaten Beitragssatz mit einer 50:50-Aufteilung zwischen Arbeitnehmer und Arbeitgeber.

Selbstständige haben die Möglichkeit einer freiwilligen Absicherung.

Italien hat einen höheren Gesamtbeitrag (33 %), wobei die Hauptlast auf den Arbeitgebern liegt.

Selbstständige zahlen je nach Berufsgruppe unterschiedliche Sätze.

Italiens Rentensystem ist stark subventioniert, da die Ausgaben höher sind als die Einnahmen. Deutschlands Rentensystem ist ebenfalls auf staatliche Zuschüsse angewiesen, aber in geringerem Ausmaß.

——-

Der Vergleich der gesetzlichen Rentenversicherung hinkt insoweit, wenn man behauptet, die Deutsche Rente sei schlechter, als die italienische Rente.

Ein Vergleich – wie prozentuale Rente im Vergleich zum Verdienst ist nicht zielführend.

Entscheidend ist die Höhe der gezahlten Rente in Euro.

Und hier kann man klar sagen, dass die durchschnittliche Altersversorgung in Deutschland nicht schlechter ist, sondern eher besser.

Und selbst bei der Durchschnittsbetrachtung aller Versicherten ist der Vergleich schwierig.

Grund:

In Deutschland gibt es für Selbstständige meist keine Pflicht zur Einzahlung, außer für bestimmte Berufsgruppen.

So gibt es in Deutschland viele Selbstständige, die nur zeitweise Rentenversicherungsbriträge eingezahlt haben (z. B. nur kurze Zeit angestellt gewesen waren, oder als Handwerker nur die Pflichtbeiträge über 18 Jahre) und dann privat (hoffentlich) vorgesorgt haben.

Da diese Personengruppen dann eine sehr niedrige gesetzliche Rente erhalten, wird der Wert der Durchschnittsrente gedrückt.

—-

In Italien hingegen besteht für Selbstständige eine allgemeine Beitragspflicht, und die Beiträge sind höher als in Deutschland.

——

Übrigens:

Ein Vergleich zwischen der gesetzlichen Rente und einer privaten Altersvorsorge in Form einer privaten Rentenversicherung ist irreführend,

weil beide Systeme auf völlig unterschiedlichen Prinzipien beruhen und verschiedene Leistungen abdecken.

1. Die gesetzliche Rentenversicherung als umfassendes Sozialversicherungssystem

Die gesetzliche Rentenversicherung (GRV) in Deutschland und Italien ist nicht nur eine reine Altersvorsorge, sondern ein umfassendes soziales Sicherungssystem. Neben der Altersrente umfasst sie:

• Hinterbliebenenrenten (Witwen-, Witwer- und Waisenrenten)

• Erwerbsminderungsrente (bei Invalidität oder Erwerbsunfähigkeit)

• Rehabilitationsmaßnahmen (medizinische und berufliche Reha zur Wiederherstellung der Arbeitsfähigkeit)

Diese Absicherung schützt nicht nur den Versicherten selbst, sondern auch dessen Familie und bietet Unterstützung bei gesundheitlichen Einschränkungen.

2. Die private Rentenversicherung als reine Kapitalleistung

Eine private Rentenversicherung oder private Altersvorsorgeprodukte sind dagegen reine Kapitalansparprodukte. Sie bieten in der Regel:

• Eine individuell vereinbarte Rentenzahlung im Alter,

• Möglicherweise eine Rentengarantiezeit oder eine Kapitalauszahlung,

• Je nach Tarif eine Hinterbliebenenoption, aber nur bei zusätzlicher Beitragszahlung,

Private Rentenversicherungen leisten nicht bei Erwerbsminderung, finanzieren keine Reha-Maßnahmen und beinhalten keine automatische Absicherung für Hinterbliebene, es sei denn, man zahlt hohe Zusatzbeiträge.

3. Umlageverfahren vs. Kapitaldeckungsverfahren

Die gesetzliche Rentenversicherung funktioniert nach dem Umlageverfahren, bei dem die arbeitende Bevölkerung die Renten der aktuellen Rentner finanziert. Dies gewährleistet eine solidarische Absicherung unabhängig von individuellen finanziellen Möglichkeiten.

Die private Rentenversicherung basiert auf dem Kapitaldeckungsverfahren. Das bedeutet: Wer nicht genug einzahlt oder schlechte Kapitalerträge hat, bekommt im Alter weniger oder im schlimmsten Fall gar nichts, wenn das Kapital aufgebraucht ist.

4. Fehlende soziale Absicherung in der Privatvorsorge

Die private Altersvorsorge schützt nicht vor den sozialen Risiken, die durch Krankheit, Invalidität oder den Tod des Versorgers entstehen. Wer sich nur auf eine private Rente verlässt, muss zusätzlich:

• Eine Berufsunfähigkeitsversicherung abschließen

• Eine Hinterbliebenenabsicherung finanzieren

• Für mögliche Reha-Maßnahmen selbst aufkommen

Das macht private Vorsorge teurer und unsicherer als das umfassende Absicherungssystem der gesetzlichen Rente.

Fazit

Ein Vergleich der gesetzlichen Rente mit einer privaten Rentenversicherung ist nicht zielführend, weil beide völlig unterschiedliche Funktionen erfüllen. Die gesetzliche Rente ist ein solidarisches Sozialversicherungssystem, das neben der Altersrente auch Schutz bei Invalidität, Erwerbsminderung und für Hinterbliebene bietet. Die private Altersvorsorge hingegen ist ein rein finanzielles Produkt, das keine dieser sozialen Absicherungen enthält. Wer allein auf private Vorsorge setzt, trägt ein erhebliches Risiko und muss zusätzliche Versicherungen abschließen, die hohe Kosten verursachen.

Zuletzt noch eine Anmerkung:

Dass die gesetzliche Rente – weder in Italien, Deutschland oder einem anderen Land – nie ausreichend sind, dürfte Jedem klar sein.

——-

Betriebliche oder private Vorsorge gehören deshalb zum MUSS.