Ein Beitrag von

Rentenberater (RDG)

www.Renten-experte.de .

——

Viele Menschen gehen davon aus, dass sie beim Gemeinde-Versicherungsamt oder direkt bei der Deutschen Rentenversicherung optimal beraten werden. Doch die Realität ist eine andere: Dort werden in der Regel nur Anträge aufgenommen – eine strategische Prüfung oder Optimierung Ihrer Rentenansprüche findet nicht statt. Ja auch das ist in Ordnung. Aber erst nach der Prüfung durch einen unabhängigen Rentenberater. Dies macht auch das folgende Beispiel deutlich!

Bereits kleine Fehler oder nicht genutzte Möglichkeiten können Ihre spätere Rente dauerhaft reduzieren.

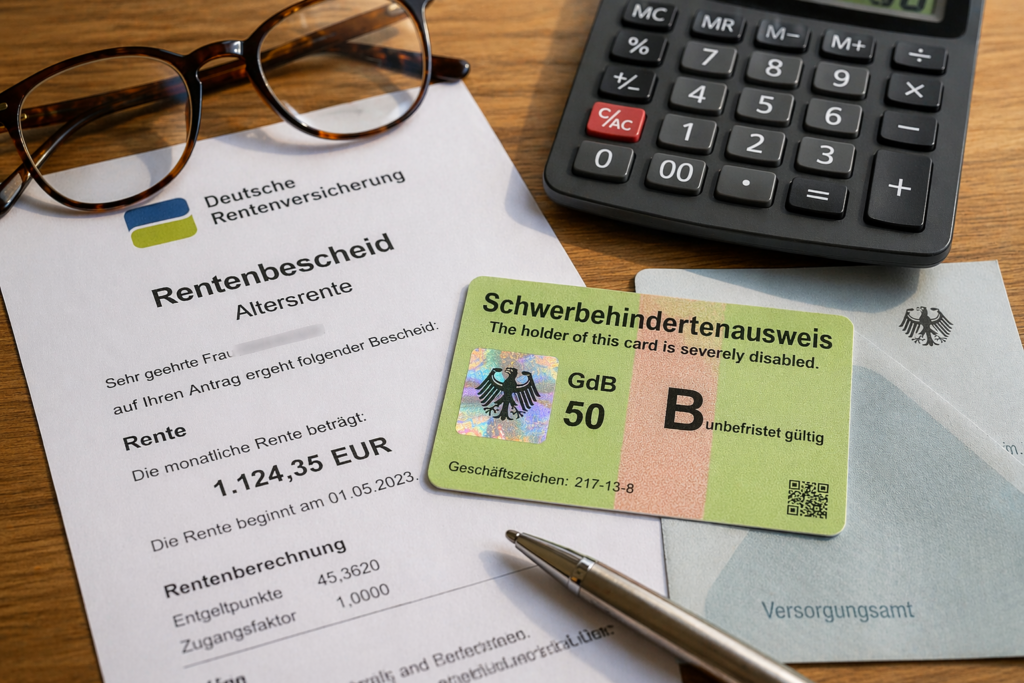

Ein typisches Beispiel: Zeiten werden nicht korrekt berücksichtigt, Nachweise fehlen oder wichtige Optionen – etwa bei Schwerbehinderung oder Ausbildungszeiten – werden gar nicht erst geprüft. Oder es werden Bescheinigungen eingereicht, die sogar die Rente reduzieren können! Und oft hätten Versicherte Anspruch auf Schwerbehinderung, dies aber nie beantragt oder gegen einen zu geringen Bescheid keinen Einspruch eingelegt.

Das Ergebnis: Sie verschenken Monat für Monat bares Geld.

Rechtlich basiert die Rentenberechnung unter anderem auf den Vorschriften des SGB VI. Besonders relevant sind hierbei:

- § 63 SGB VI – Berechnung der Rente,

- § 66 SGB VI – Entgeltpunkte,

- § 262 SGB VI – Mindestentgeltpunkte,

- § 43 SGB VI – Erwerbsminderungsrente.

Gerichte haben zudem mehrfach bestätigt, dass Versicherte selbst dafür verantwortlich sind, ihre Ansprüche vollständig geltend zu machen. Wer also Möglichkeiten nicht nutzt, hat später oft keinen Anspruch auf Nachbesserung.

Genau deshalb ist es entscheidend: Vor der Antragstellung sollten Sie Ihren Versicherungsverlauf und alle Optionen durch einen unabhängigen Rentenberater prüfen lassen.

Denn nur vor dem Rentenantrag können noch gezielt Maßnahmen ergriffen werden, die Ihre spätere Rente erhöhen. Nach Antragstellung sind viele Chancen endgültig verloren.

Ein unabhängiger Rentenberater arbeitet nicht nach Schema F, sondern analysiert Ihre individuelle Situation – mit dem Ziel: das Maximum aus Ihrer Rente herauszuholen.

Das kann bedeuten:

- Nachzahlungen prüfen und sinnvoll einsetzen,

- Zeiten korrigieren oder ergänzen,

- Schwerbehinderung strategisch einbinden,

- frühere oder spätere Rentenbeginne optimieren.

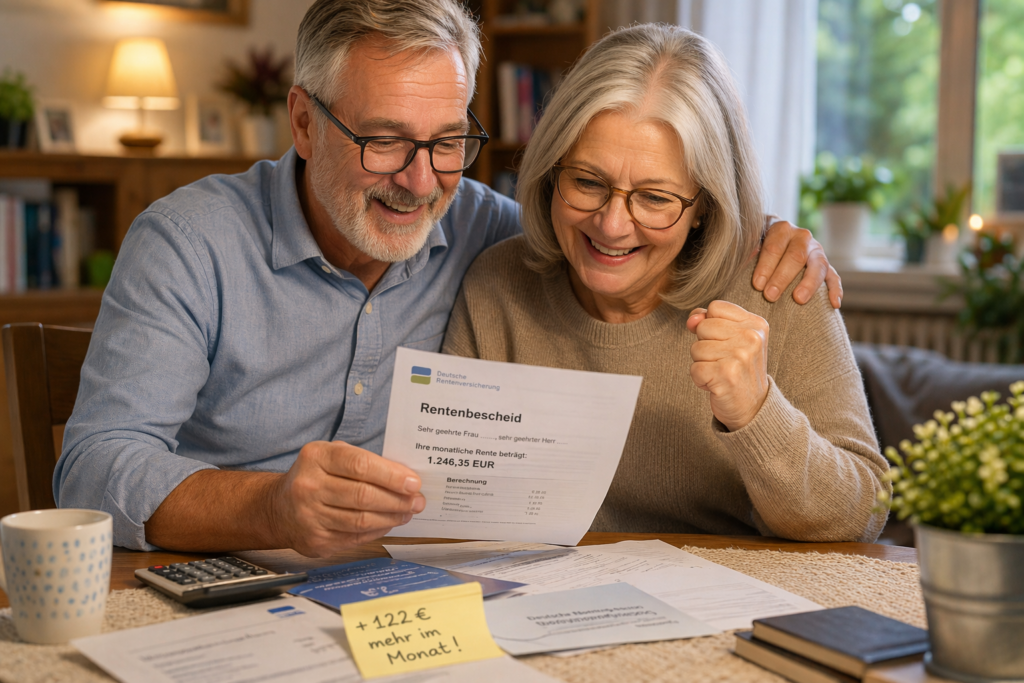

Resümee: Wer einfach nur einen Antrag stellt, bekommt eine Rente. Wer sich vorher beraten lässt, bekommt im besten Fall deutlich mehr Rente – ein Leben lang.

Eine Antragsausfüllung durch

– Versicherungsämter bei Gemeinden

– durch andere ehrenamtliche Einrichtungen

– durch Versichertenmitarbeiter der Deutschen Rentenversicherung

ist keine Rentenberatung.

Nur der unabhängige Rentenberater (RDG) prüft beispielsweise auch, ob es sinnvoll ist vor der Rentenantragstellung noch einen Antrag auf Schwerbehinderung zu stellen oder den Widerspruch einzulegen.

#Rente #Rentenberatung #Altersvorsorge #Finanzen #Deutschland