Ein Beitrag von

Rentenberater (RDG).

www.Renten-experte.de

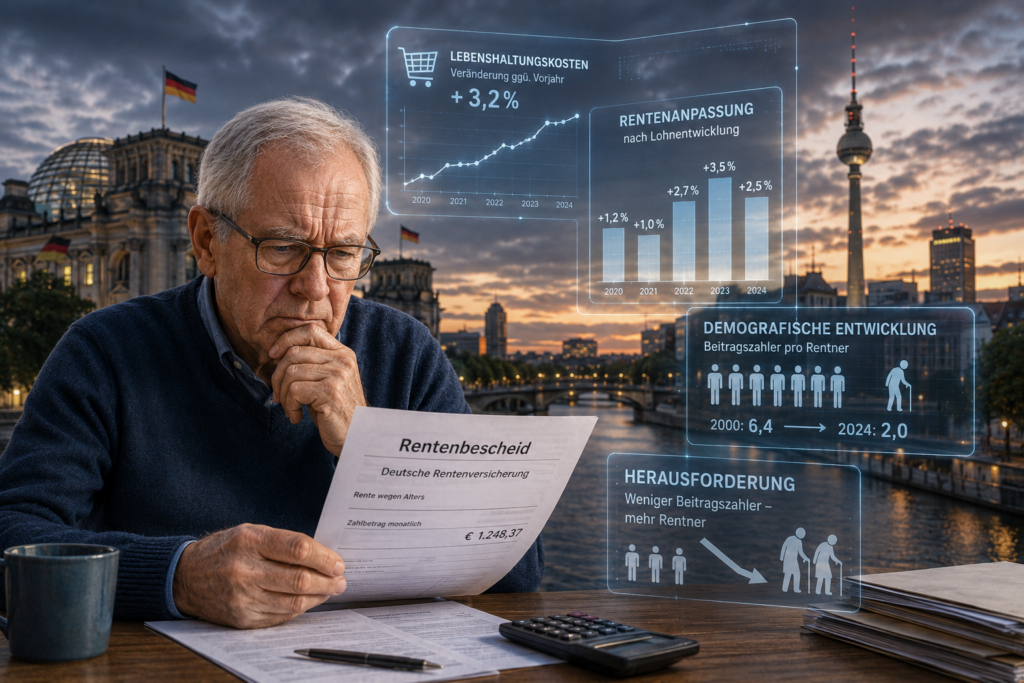

Die Diskussion über die Zukunft der gesetzlichen Rente nimmt Fahrt auf. Wirtschaftsexperten suchen angesichts des demografischen Wandels nach Wegen, die langfristige Finanzierung der Rentenversicherung zu sichern.

Im Mittelpunkt steht ein Modell, das bereits in Österreich angewendet wird. Dort werden laufende Renten und Pensionen grundsätzlich an die Inflation angepasst. Ziel ist es, die Kaufkraft der Rentner zu erhalten. Steigen die Preise, steigen auch die Renten entsprechend.

In Deutschland erfolgt die Rentenanpassung dagegen überwiegend auf Grundlage der Lohnentwicklung. Entwickeln sich die Löhne stärker als die Inflation, profitieren auch Rentner von höheren Anpassungen.

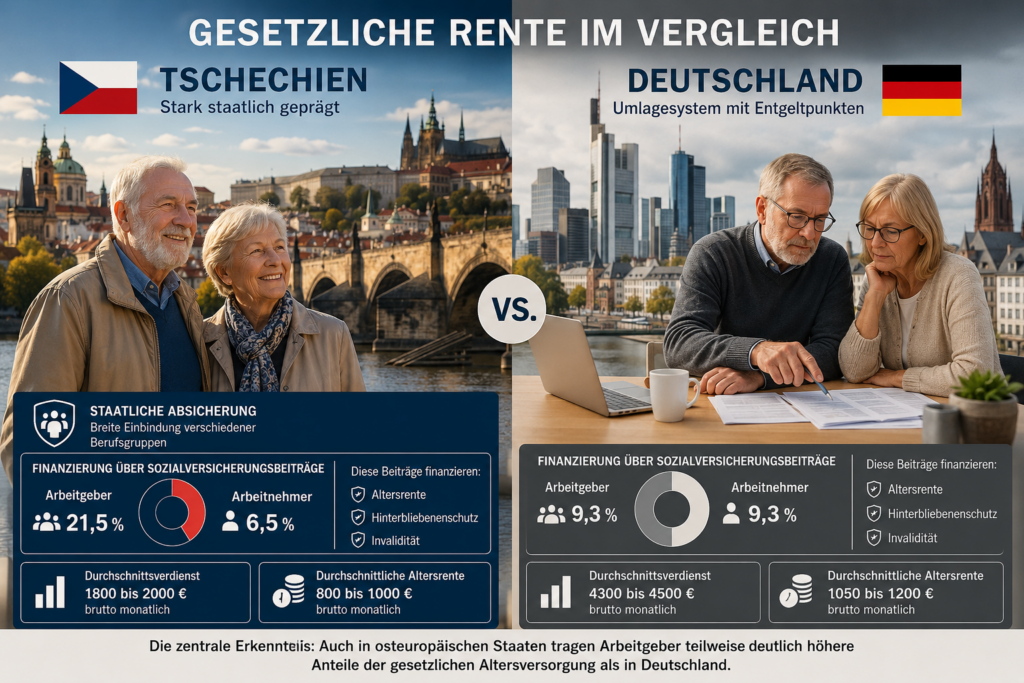

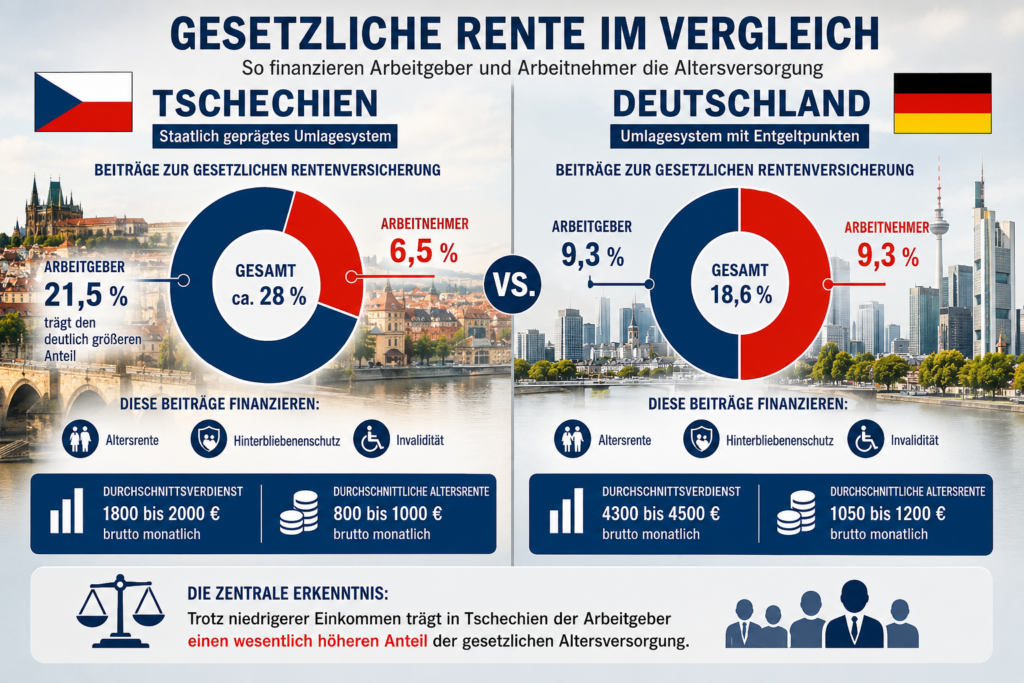

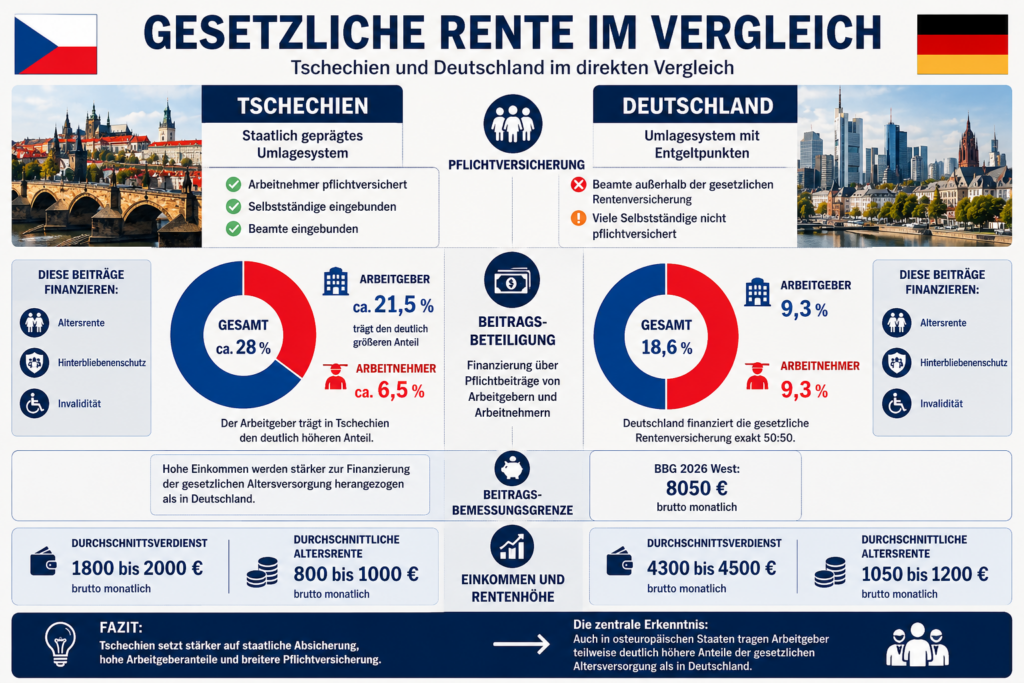

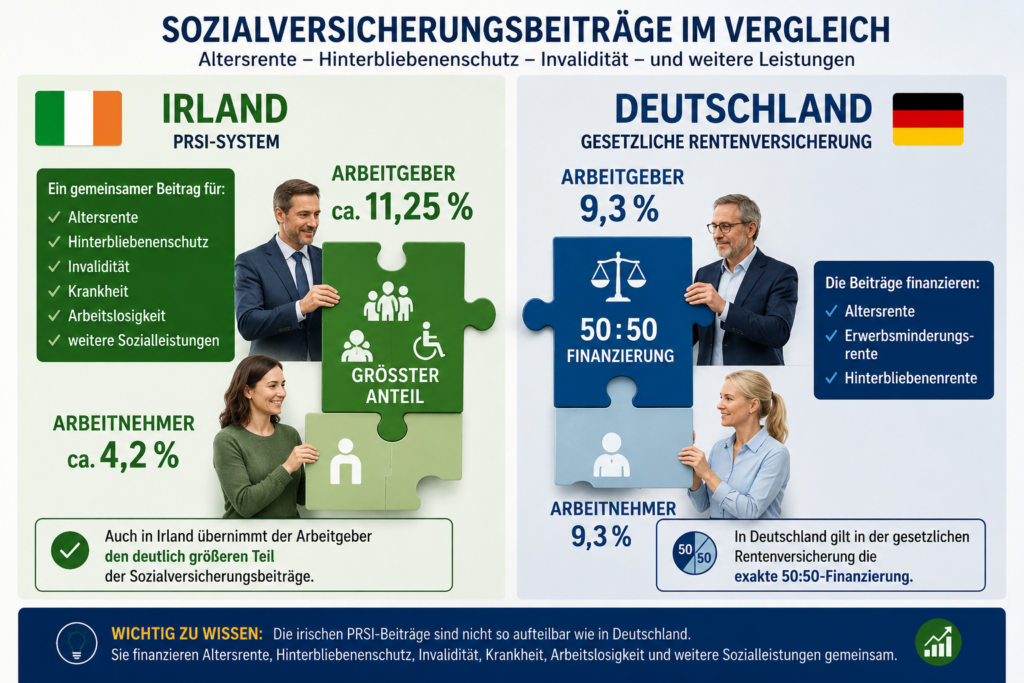

Wichtig ist jedoch: Österreich unterscheidet sich nicht nur bei der Rentenanpassung. Auch die Finanzierung ist anders. Der Arbeitgeberbeitrag liegt dort höher als der Beitragsanteil des Arbeitnehmers. Zudem sind Selbstständige grundsätzlich pflichtversichert.

Auch Beamte werden in Österreich in die Alterssicherungssysteme einbezogen. Damit ruht die Finanzierung auf einer deutlich breiteren Basis als in Deutschland.

Wer Österreich als Vorbild nennt, darf deshalb nicht nur einzelne Punkte herausgreifen. Dann muss auch über höhere Arbeitgeberbeiträge, die Beitragspflicht von Selbstständigen und die Einbeziehung der Beamten gesprochen werden.

Die eigentliche Herausforderung bleibt der demografische Wandel. Immer weniger Beitragszahler müssen für immer mehr Rentner aufkommen.

Ob Deutschland tatsächlich Elemente des österreichischen Modells übernimmt, bleibt offen. Sicher ist jedoch: Die Debatte über die Zukunft der gesetzlichen Rente wird weiter an Bedeutung gewinnen.

Erfolgreiche Rentensysteme beruhen meist auf mehreren Bausteinen – nicht auf einer einzigen Stellschraube.

www.Renten-Experte.de

Werner Hoffmann

Unabhängiger Rentenberater (RDG)

#Rentenvergleich

#Österreich

#Rentenvergleich #Europa