Ein Beitrag von

– Rentenberater (RDG) -,

www.Renten-experte.de -.

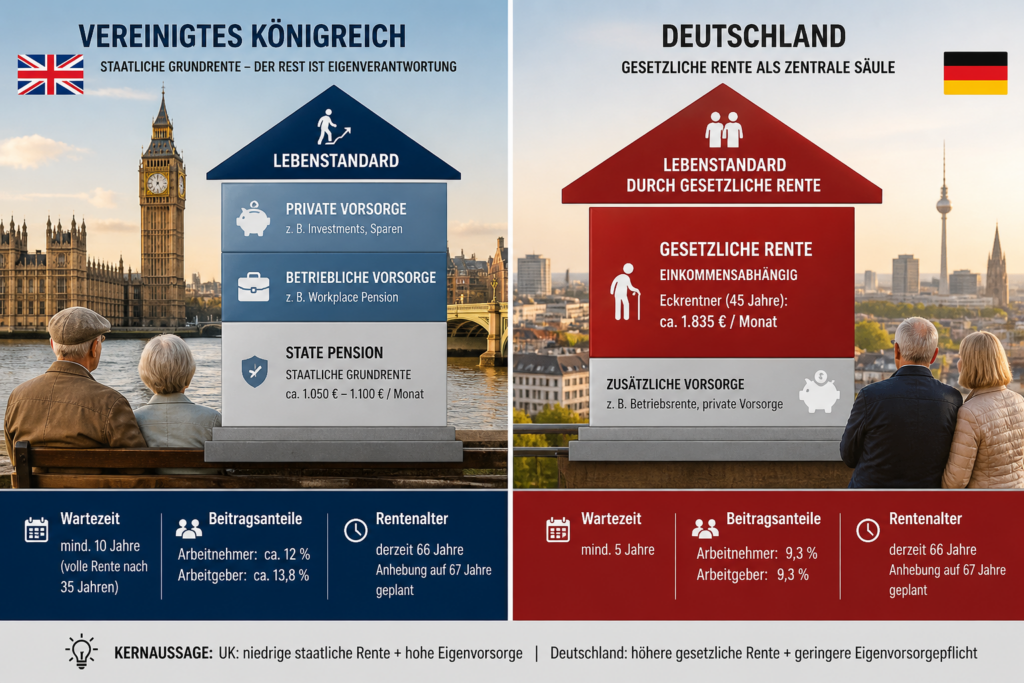

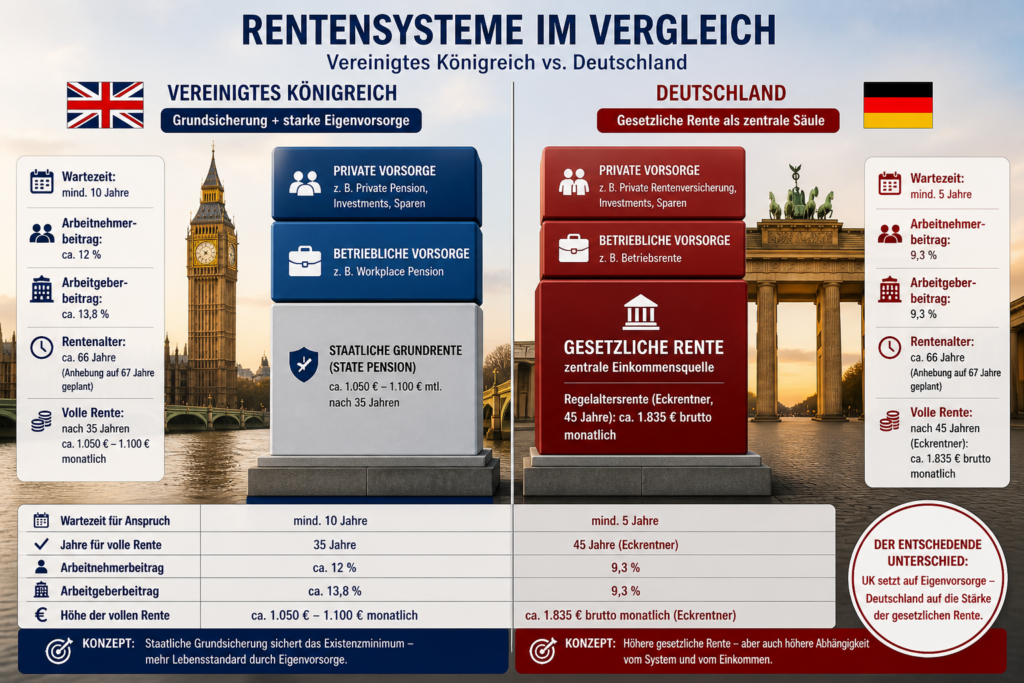

Das Vereinigte Königreich verfolgt ein anderes Konzept als Deutschland: Die gesetzliche Rente ist bewusst niedrig und dient primär der Grundabsicherung. Der Lebensstandard im Alter wird über betriebliche und private Vorsorge aufgebaut.

Funktionsprinzip

Einheitliche Grundrente („New State Pension“),

abhängig von Versicherungsjahren (National Insurance),

keine Einkommenskopplung wie in Deutschland.

Für die volle Rente sind ca. 35 Jahre erforderlich.

Wartezeit und Rentenhöhe

Vereinigtes Königreich:

Mindestwartezeit: 10 Jahre,

volle Rente nach 35 Jahren,

Höhe: ca. 1.050 € – 1.100 € monatlich.

Deutschland:

Mindestwartezeit: 5 Jahre,

Regelaltersrente Eckrentner nach 45 Jahren: ca. 1.835 €.

Unterschied: UK zahlt eine einheitliche Grundrente, Deutschland eine einkommensabhängige Rente.

Beitragsbeteiligung

Vereinigtes Königreich:

Arbeitnehmer: ca. 12 %,

Arbeitgeber: ca. 13,8 %,

Staat finanziert mit.

Deutschland:

Arbeitgeber: 9,3 %,

Arbeitnehmer: 9,3 %.

Das UK-System ist ein Mischsystem aus Beiträgen und Steuern.

Rentenbeginn

Der Rentenbeginn liegt derzeit bei ca. 66 Jahren,

eine Anhebung auf 67 Jahre ist geplant,

eine vorgezogene State Pension ist nicht vorgesehen.

Absicherungssysteme

Erwerbsminderung wird über Sozialleistungen abgesichert,

ein eigenständiges BU-System gibt es nicht,

Hinterbliebenenleistungen sind geringer,

Reha-Leistungen sind staatlich organisiert.

Pflichtversicherung

Alle Erwerbstätigen sind über National Insurance eingebunden. Auch Selbstständige zahlen Beiträge. Dadurch besteht eine breite Finanzierungsbasis.

Resümee

Das Vereinigte Königreich setzt auf eine klare Grundsicherung.

Die zentrale Erkenntnis: Die gesetzliche Rente sichert nur die Basis – der Lebensstandard entsteht durch zusätzliche Vorsorge.

Wichtig: Welches Altersvorsorgesystem besser ist, ergibt erst die Betrachtung inklusive der betrieblichen Altersversorgung und des Zuschusses durch Arbeitgeber und Staat.

—-

——

Kontakt über WhatsApp:

WhatsApp-Anfrage an Werner Hoffmann senden

Oder über

WhatsAPP-Nr. +49 7156 34354

#Großbritannien #Rente #Deutschland #Altersvorsorge #Rentenvergleich