Teil 16a: Gesetzliche Rente in Belgien – Vergleich mit Deutschland

Ein Beitrag von

– Rentenberater (RDG) -.

www.Renten-Experte.de

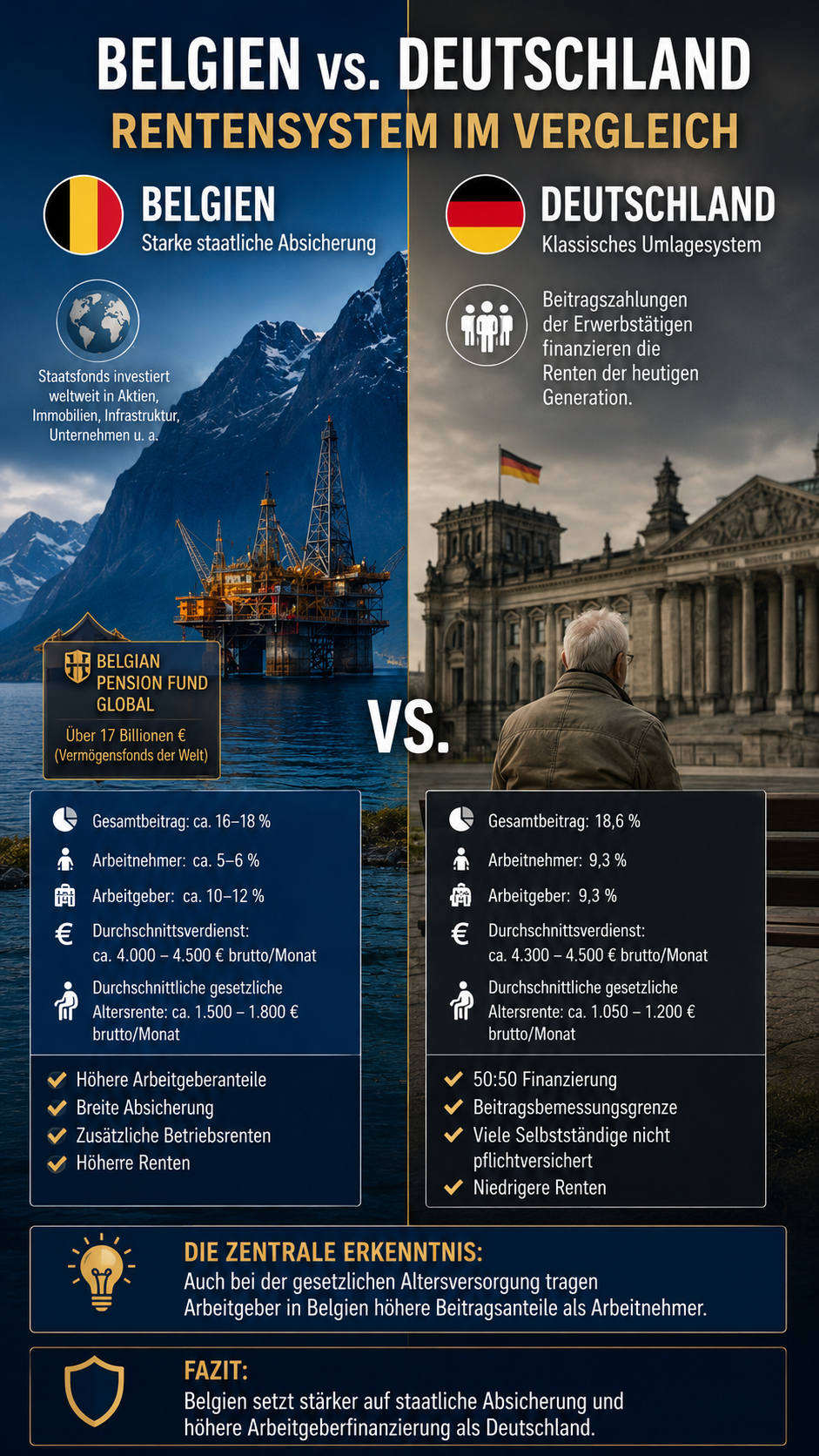

Belgien besitzt ein stärker staatlich geprägtes Rentensystem als Deutschland. Die gesetzliche Altersversorgung wird umlagefinanziert und zusätzlich durch betriebliche Systeme ergänzt.

Pflichtversicherung

Belgien:

– Arbeitnehmer pflichtversichert,

– Selbstständige eingebunden,

– Beamte staatlich abgesichert.

Deutschland:

– Beamte außerhalb der gesetzlichen Rentenversicherung,

– viele Selbstständige nicht pflichtversichert.

In Belgien sind deutlich mehr Berufsgruppen abgesichert.

Beitragsbeteiligung

Belgien:

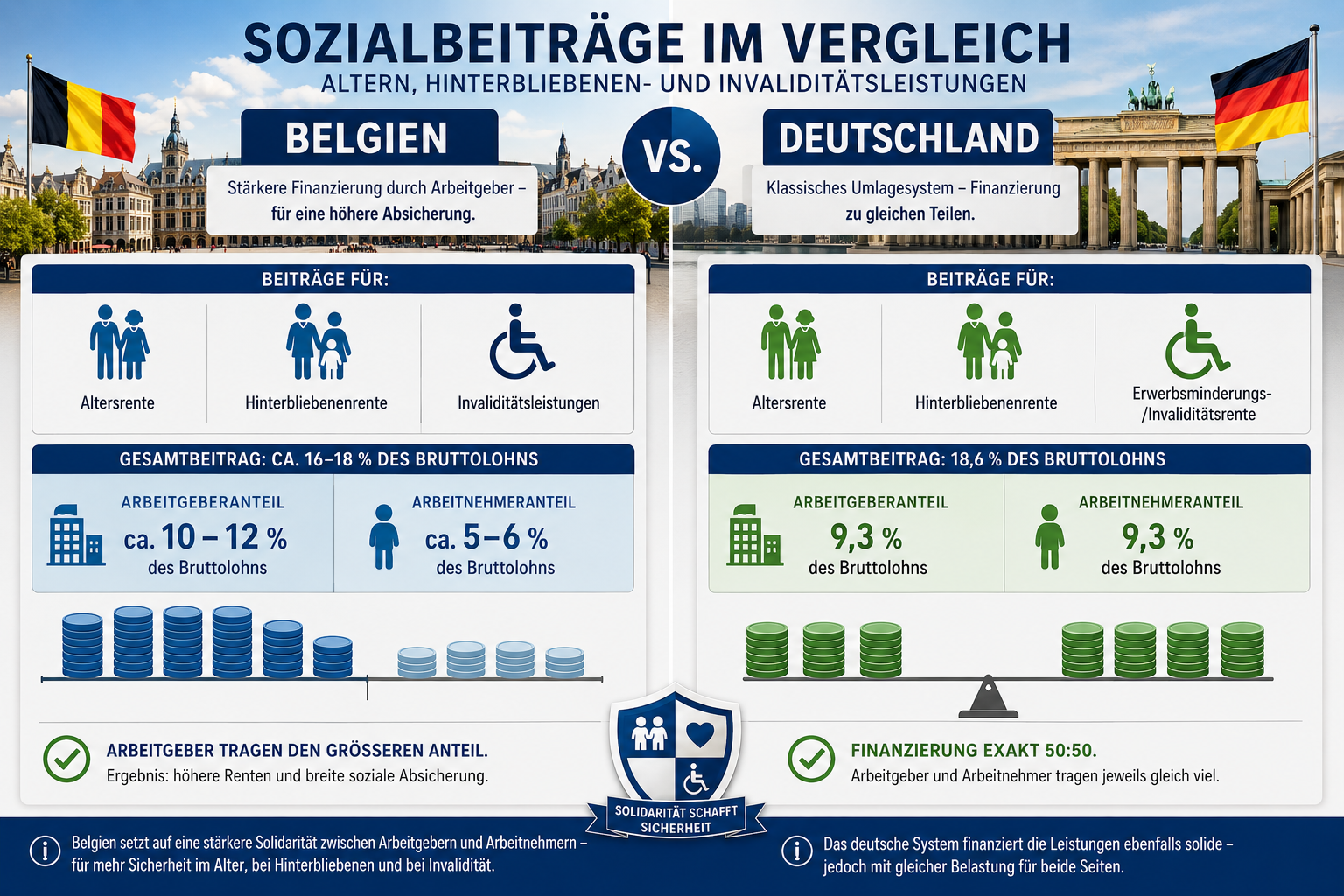

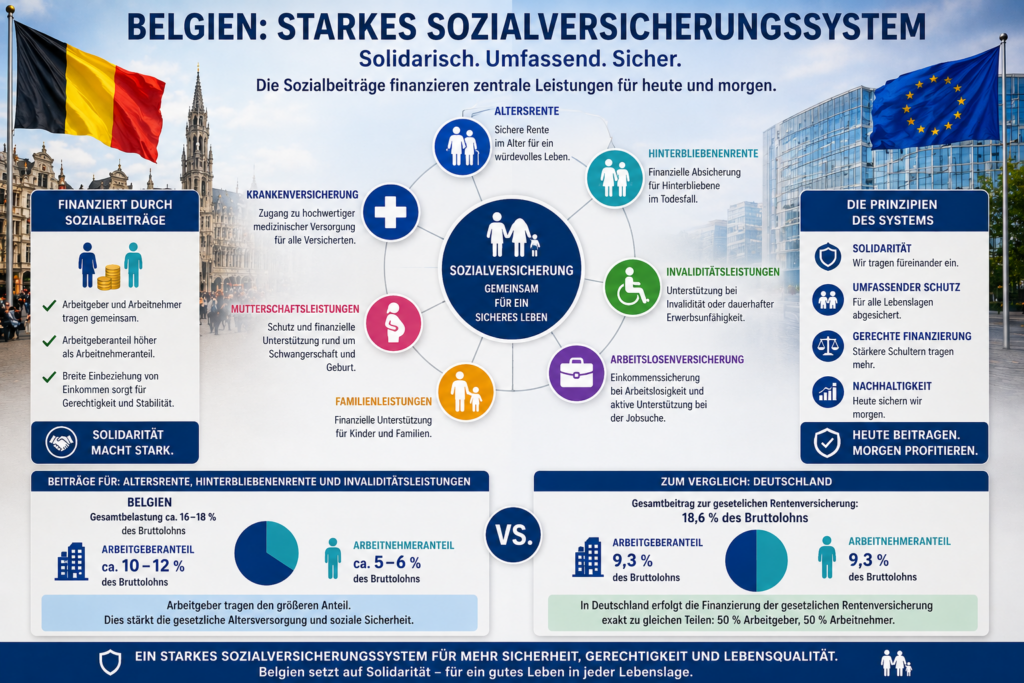

Für Altersrente, Hinterbliebenenrente und Invaliditätsleistungen liegt die Belastung ungefähr bei 16–18 %.

Davon ungefähr:

– Arbeitgeber ca. 10–12 %

– Arbeitnehmer ca. 5–6 %

Arbeitgeber tragen damit den größeren Anteil.

Deutschland:

– Arbeitgeber 9,3 %

– Arbeitnehmer 9,3 %

– Gesamt 18,6 %

Deutschland finanziert die gesetzliche Rentenversicherung exakt 50:50.

Beitragsbemessungsgrenze

Belgien:

– stärkere Einbeziehung oberer Einkommen,

– keine starre BBG wie in Deutschland.

Deutschland:

– BBG 2026 West ca. 8.050 € brutto monatlich.

Einkommen und Rentenhöhe

Belgien:

– Durchschnittsverdienst ca. 4.000–4.500 €,

– durchschnittliche Altersrente ca. 1.500–1.800 €.

Deutschland:

– Durchschnittsverdienst ca. 4.300–4.500 €,

– durchschnittliche Altersrente ca. 1.050–1.200 €.

Trotz ähnlicher Einkommen liegen die gesetzlichen Renten in Belgien häufig höher.

Resümee

Belgien setzt stärker auf staatliche Absicherung und höhere Arbeitgeberfinanzierung als Deutschland.

Die zentrale Erkenntnis:

Auch bei der gesetzlichen Altersversorgung tragen Arbeitgeber in Belgien höhere Beitragsanteile als Arbeitnehmer.

——

——

Kontakt über WhatsApp:

WhatsApp-Anfrage an Werner Hoffmann senden über WhatsAPP-Nr. +49 7156 34354

#Belgien #Rente #Deutschland #Altersvorsorge #Rentenvergleich