Ein Beitrag von

Werner Hoffmann.

– Rentenberater (RDG) . –

www.Renten-Experte.de

Alkoholabhängigkeit ist eine ernsthafte Erkrankung. Nach der Entgiftung stellt sich für viele Betroffene eine entscheidende Frage:

Wer übernimmt die Entziehungsrehabilitation – Krankenkasse oder Rentenversicherung?

In der Praxis zeigt sich häufig: Eine Entziehungsreha über die Deutsche Rentenversicherung kann nachhaltiger sein als eine rein kurzfristige Behandlung über die gesetzliche Krankenversicherung.

Denn die Rentenversicherung verfolgt das Ziel, die Erwerbsfähigkeit zu erhalten oder wiederherzustellen.

Gerade bei Suchterkrankungen ist dieser längere Ansatz entscheidend. Eine kurze Entgiftung reicht oft nicht aus.

Es braucht Stabilisierung, Therapie, Nachsorge und eine Perspektive für Arbeit und Alltag.

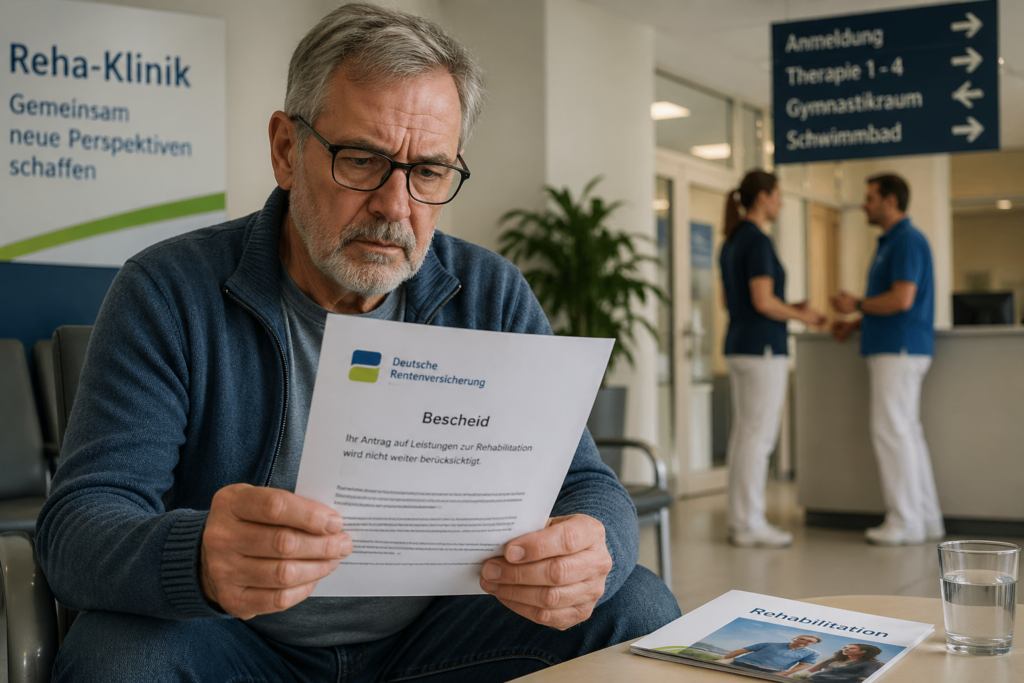

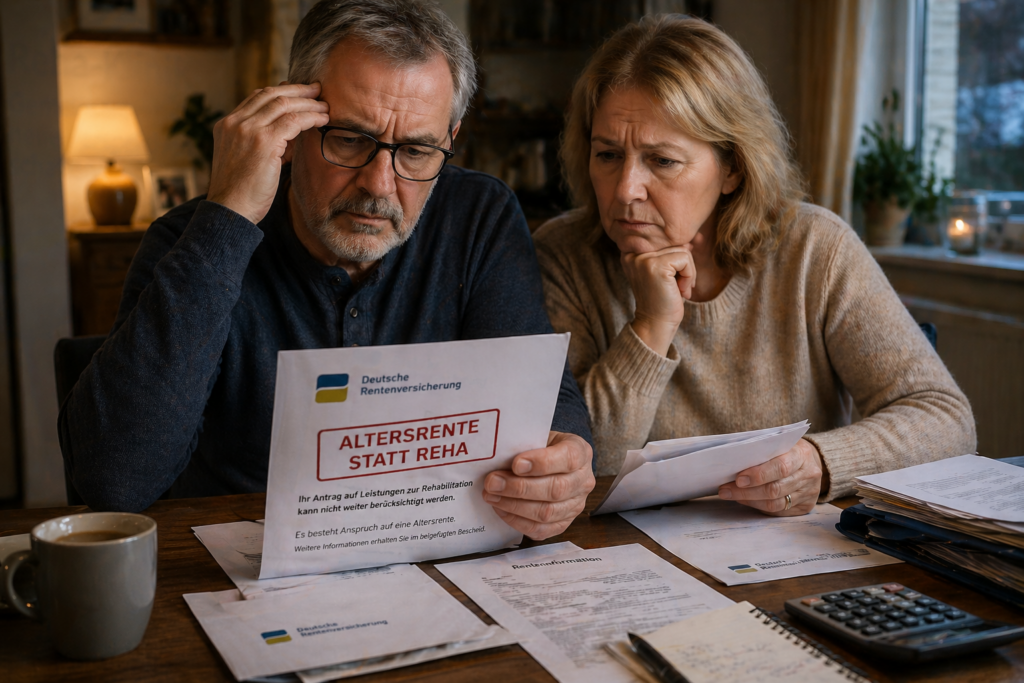

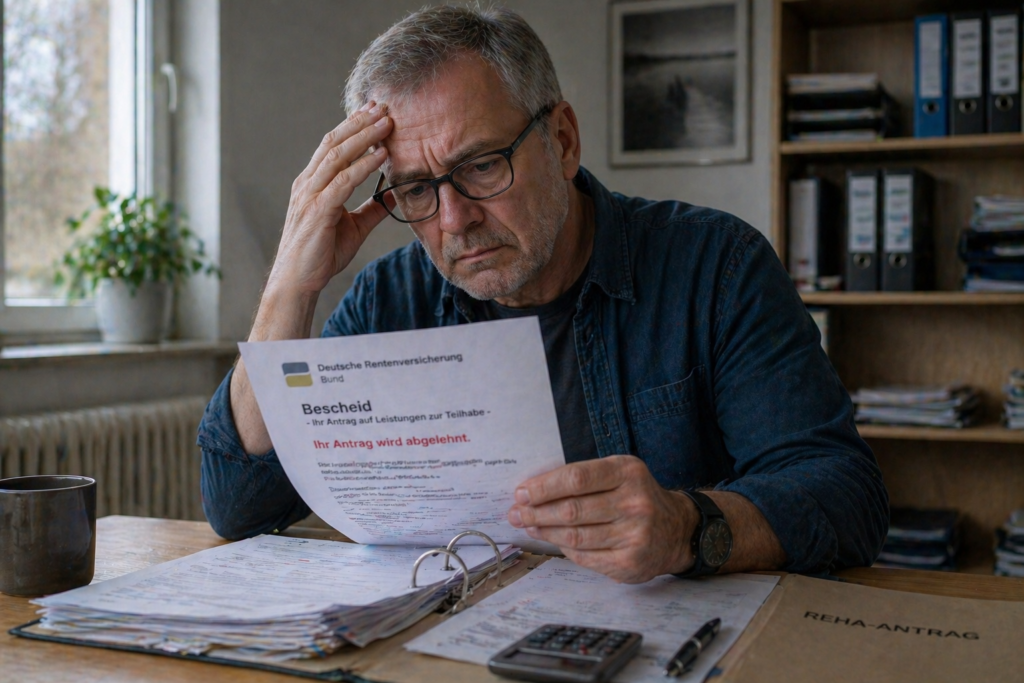

Doch genau hier lauert eine oft unterschätzte Gefahr: Befindet sich der Versicherte bereits in Rentennähe, prüft die Rentenversicherung besonders kritisch. Besteht schon ein Anspruch auf eine Altersrente, kann die Reha abgelehnt werden.

Dann wird möglicherweise argumentiert, dass eine Wiedereingliederung ins Erwerbsleben nicht mehr ausreichend wahrscheinlich oder wirtschaftlich sinnvoll sei.

Für Betroffene kann das dramatisch sein:

Die notwendige Therapie wird erschwert, obwohl medizinisch ein echter Bedarf besteht.

Besonders problematisch wird es, wenn ein Altersrentenanspruch besteht, aber die betroffene Person eigentlich noch arbeiten möchte oder durch eine erfolgreiche Reha wieder stabilisiert werden könnte.

Dann entscheidet nicht nur die Erkrankung, sondern auch der richtige Zeitpunkt der Antragstellung.

Gerade hier ist die Hilfe durch einen unabhängigen Rentenberater sinnvoll. Er kann prüfen, wann der Reha-Antrag gestellt werden sollte, welche Rentenansprüche bestehen, ob ein Rentenantrag gefährlich sein kann und wie eine Ablehnung begründet angegriffen werden kann.

Resümee:

Die Entziehungsreha über die Rentenversicherung bietet große Chancen. Sie kann umfassender und nachhaltiger sein als kurzfristige Maßnahmen der Krankenkasse.

Doch in Rentennähe steigt das Risiko einer Ablehnung erheblich. Wer hier falsch handelt, kann wichtige Reha-Chancen verlieren.

Deshalb sollte vor einem Reha- oder Rentenantrag frühzeitig eine strategische rentenrechtliche Beratung erfolgen.

—-

Kontakt über WhatsApp:

WhatsApp-Anfrage an Werner Hoffmann senden

Oder über

WhatsAPP-Nr. +49 7156 34354

#Reha #Rentenversicherung #Altersrente #Suchttherapie #Rentenberatung