Ein Beitrag von

Werner Hoffmann.

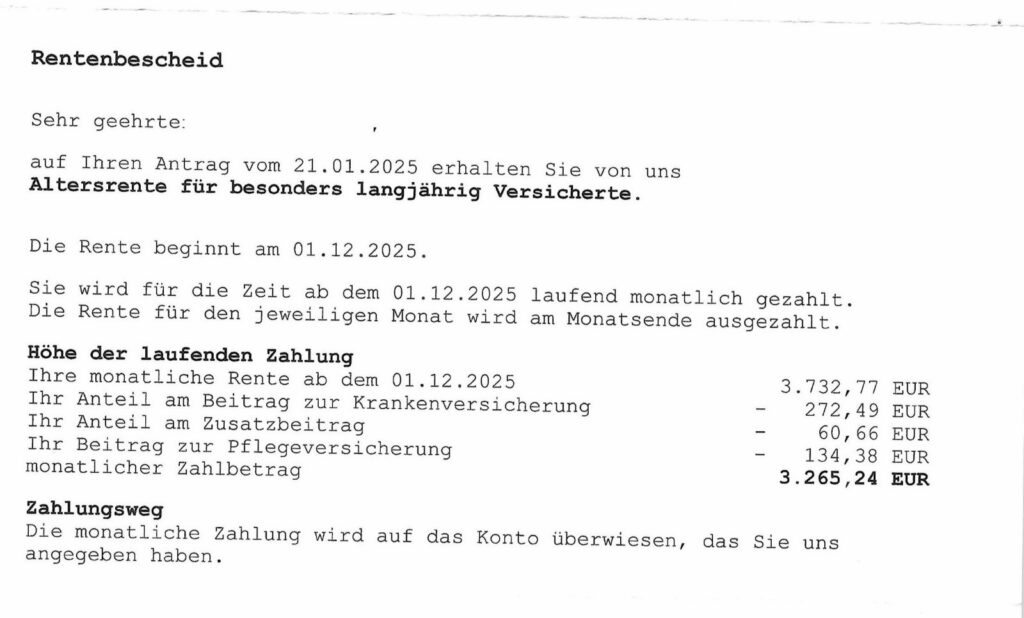

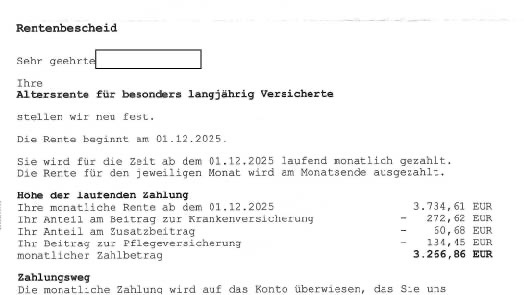

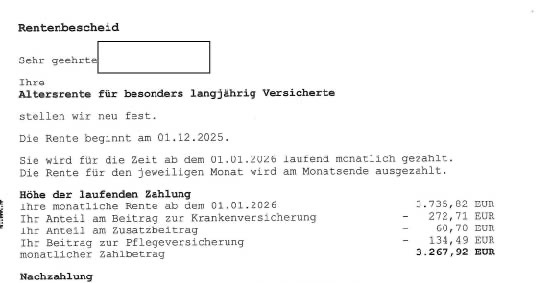

Dass Friedrich Merz die gesetzliche Rente zunehmend nur noch als Basisversorgung betrachtet, ist kein Zufall – sondern Ausdruck einer klaren politischen Strategie. Offiziell wird argumentiert, das Umlagesystem sei angesichts des demografischen Wandels nicht mehr tragfähig. Doch diese Begründung greift zu kurz.

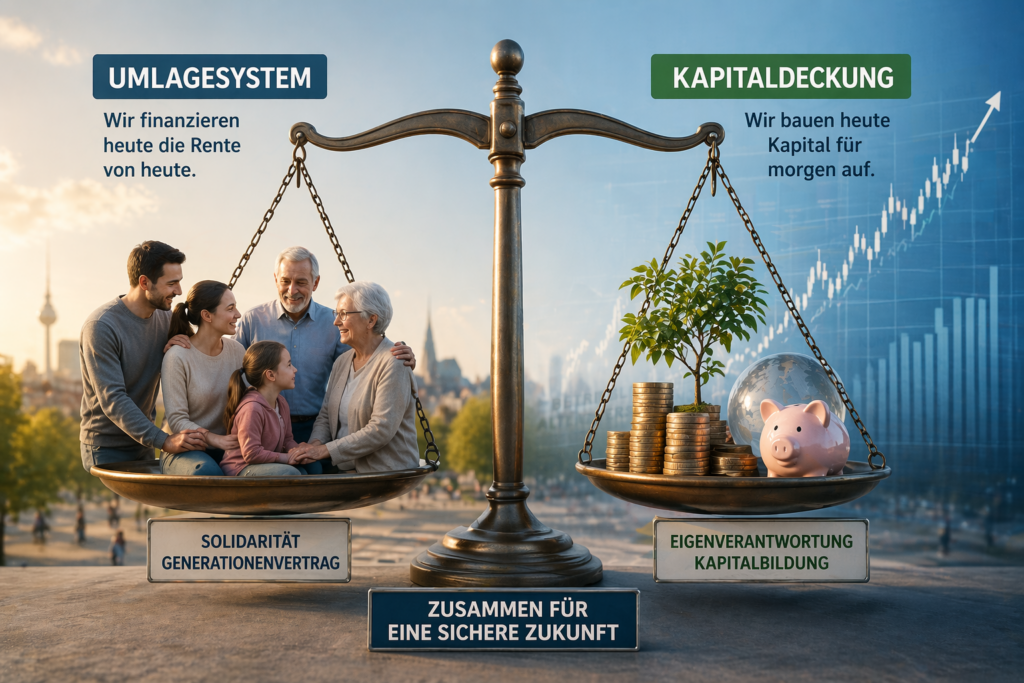

Die gesetzliche Rentenversicherung funktioniert seit Jahrzehnten nach dem Umlageprinzip: Die heute Erwerbstätigen finanzieren die Renten der aktuellen Generation. Dieses System ist nicht per se instabil – es hängt maßgeblich davon ab, wie es politisch ausgestaltet wird. Beitragssätze, Einbeziehung weiterer Gruppen und staatliche Zuschüsse spielen eine zentrale Rolle.

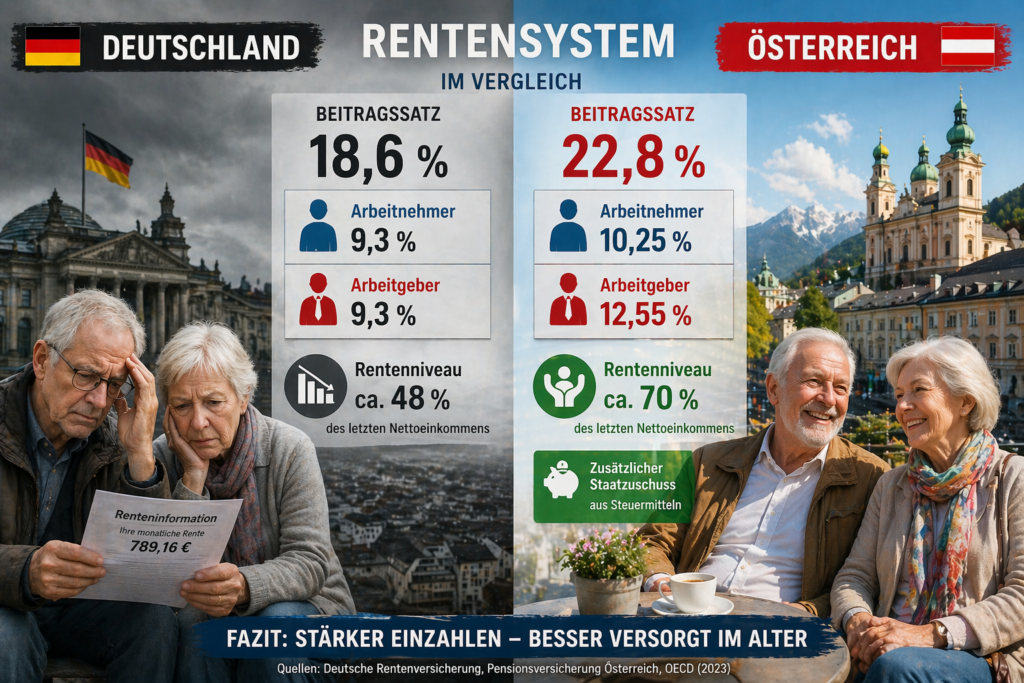

Ein Blick nach Österreich zeigt, dass das Umlagesystem sehr wohl leistungsfähig sein kann. Dort beträgt der Beitragssatz 22,8 %, wobei Arbeitnehmer 10,25 % und Arbeitgeber 12,55 % tragen. Zusätzlich fließen erhebliche Steuermittel in das System. Das Ergebnis ist ein deutlich höheres Rentenniveau als in Deutschland.

Wenn es Merz tatsächlich um eine ehrliche Debatte über Umlageverfahren und Kapitaldeckung ginge, müsste man genau hier ansetzen. Warum wird nicht darüber gesprochen, die gesetzliche Rente zu stärken – etwa durch höhere Beiträge oder eine breitere Finanzierungsbasis?

Stattdessen wird die gesetzliche Rente schrittweise zur Grundversorgung degradiert. Die Konsequenz ist klar: Die Bürger sollen verstärkt privat und betrieblich vorsorgen. Doch auch hier zeigt sich ein Ungleichgewicht. In der betrieblichen Altersversorgung gibt es keine verpflichtende 50/50-Aufteilung der Beiträge. Oft tragen Arbeitnehmer den Großteil über Entgeltumwandlung selbst.

Damit wird deutlich, worum es tatsächlich geht:

Erstens: Entlastung der Arbeitgeber.

Durch eine schwächere gesetzliche Rente bleiben Arbeitgeberbeiträge stabil oder werden indirekt reduziert.

Zweitens: Stärkung der Finanzmärkte.

Wenn mehr Menschen privat vorsorgen müssen, fließen enorme Summen in kapitalgedeckte Systeme – und damit zu großen Vermögensverwaltern wie BlackRock.

Das Problem: Kapitalmärkte unterliegen Schwankungen. Krisen, Inflation oder Börseneinbrüche können die Altersvorsorge erheblich gefährden. Das Umlagesystem hingegen basiert auf Solidarität und ist deutlich weniger anfällig für solche Risiken.

Resümee:

Die gesetzliche Rente ist kein Auslaufmodell, sondern eine Frage politischer Prioritäten. Wer sie zur Mini-Grundversorgung macht, verschiebt Verantwortung – weg vom solidarischen System, hin zum Einzelnen und zu den Finanzmärkten. Das österreichische Modell zeigt: Es geht auch anders.

#Rente #Merz #Altersvorsorge #Österreich #bAV