Ein Beitrag von

Werner Hoffmann.

Unabhängiger Rentenberater (RDG)

Derzeit gehen der Verbraucherzentrale Bundesverband (vzbv) und weitere Verbraucherschützer verstärkt gegen Versicherungsmakler vor, die in ihrer Werbung mit dem Begriff „unabhängig“ auftreten. Der Vorwurf: irreführende Werbung.

Hintergrund ist die aktuelle Rechtsprechung – unter anderem durch das Oberlandesgericht Köln (Az.: 6 U 63/25). Die Gerichte stellen klar: Wer Provisionen oder Courtagen von Versicherungsunternehmen erhält, kann nicht gleichzeitig als vollständig unabhängig gelten.

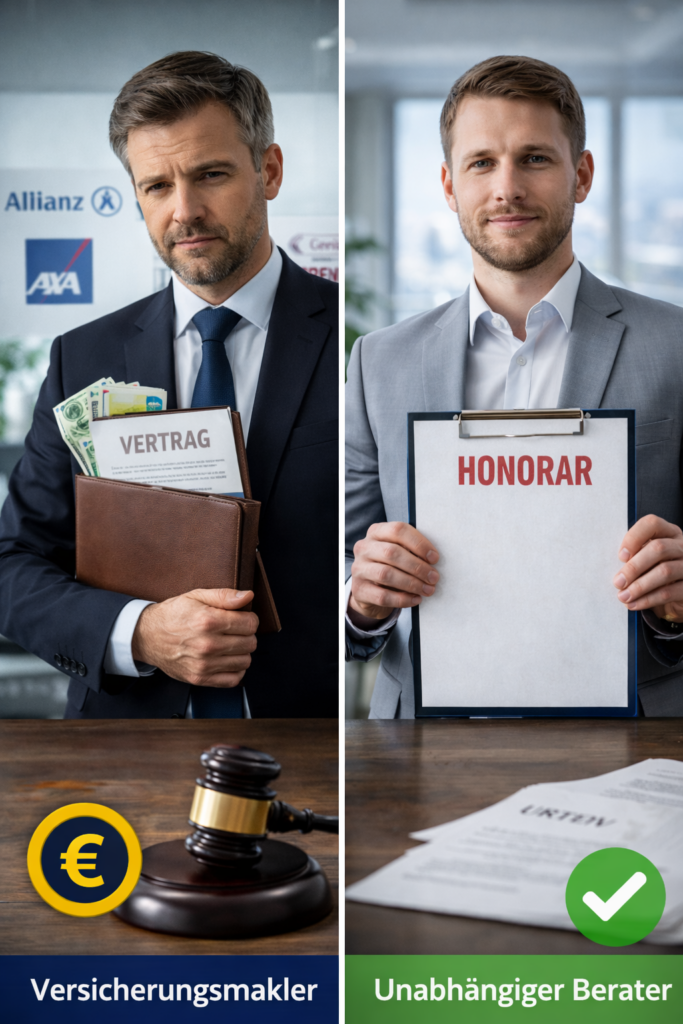

Versicherungsmakler erhalten ihre Vergütung in der Regel von den Versicherern. Dadurch entsteht ein möglicher Interessenkonflikt, denn die Produktauswahl beeinflusst direkt die eigene Bezahlung. Auch wenn Makler nicht an einzelne Unternehmen gebunden sind, bedeutet das laut Rechtsprechung keine echte Neutralität.

Die Werbung mit „Unabhängigkeit“ suggeriert jedoch genau das – und wird deshalb zunehmend untersagt.

Besonders deutlich wird die Abgrenzung zum Versicherungsberater: Dieser arbeitet ausschließlich auf Honorarbasis, wird also direkt vom Kunden bezahlt und erhält keine Provisionen. Nur so ist echte finanzielle Unabhängigkeit gegeben.

Wichtig für Verbraucher:

Begriffe wie „unabhängig“ sind kein bloßes Marketingdetail, sondern entscheidend für die Objektivität einer Beratung.

Unabhängig können sich in der Versicherungsbranche nur die #Versicherungsberater nennen, da ein Versicherungsberater vom Kunden direkt bezahlt wird und keine Provisionen erhält.

In der gesetzlichen Rentenberatung gilt: Unabhängig darf sich ausschließlich ein Rentenberater nennen. Der Begriff „Rentenberater“ ist gesetzlich geschützt.

Mitarbeiter der gesetzlichen Rentenversicherung, Versicherungsälteste oder kommunale Versicherungsämter dürfen sich nicht als „Rentenberater“ oder „unabhängig“ bezeichnen, da sie nur Anträge aufnehmen und keine entgeltliche strategische Beratung leisten.

Wer sich unbefugt als Rentenberater bezeichnet, begeht eine Ordnungswidrigkeit nach § 20 RDG und riskiert ein Bußgeld von bis zu 50.000 Euro.

Gleiches gilt, wenn ein Makler sich unzulässig als Rentenberater registrieren lässt oder seine Maklertätigkeit verschweigt – auch hier drohen Bußgelder und der Entzug der Registrierung.

#Versicherungsmakler #Unabhängigkeit #Rentenberater #Verbraucherschutz #Rechtsdienstleistungsgesetz