Ein Beitrag von

Werner Hoffmann.

– Rentenberater (RDG). –

https://www.Renten-Experte.de

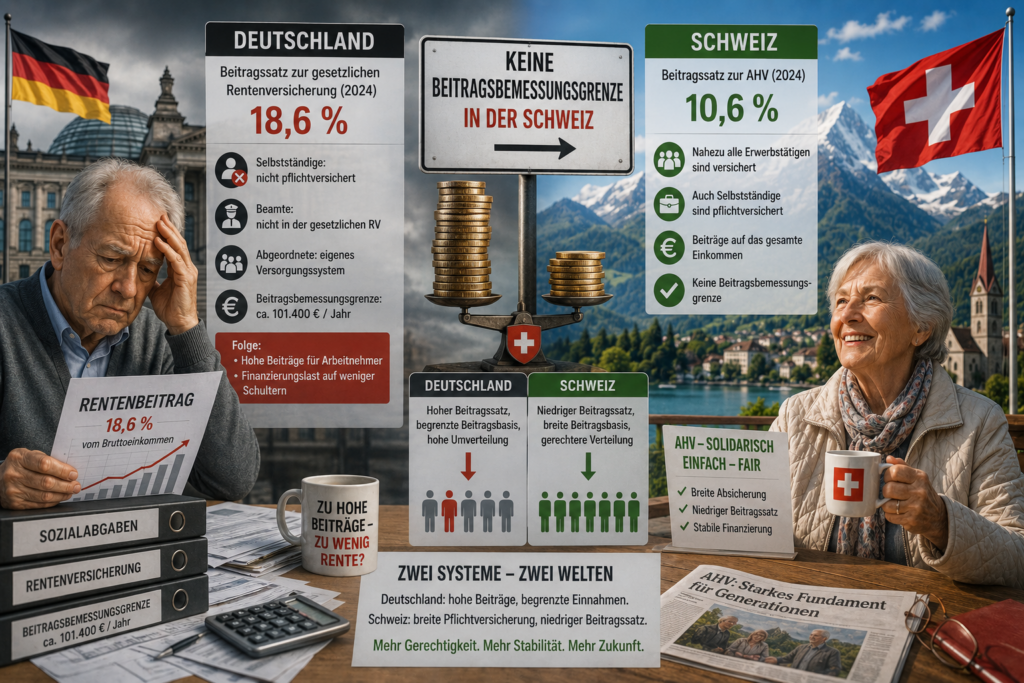

Warum sind die Beitragssätze zur gesetzlichen Rentenversicherung in Deutschland deutlich höher als in der Schweiz?

Der Hauptunterschied liegt vor allem bei:

- der Versicherungspflicht,

- der Beitragsbemessungsgrenze,

- und der Finanzierungsbasis.

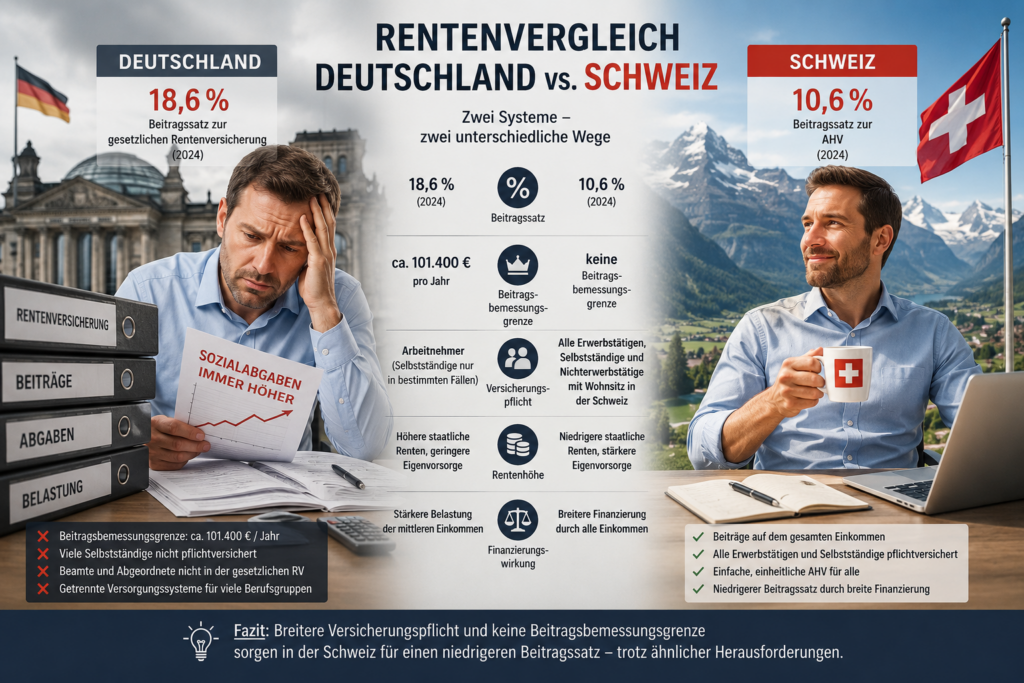

Deutschland: Hohe Beiträge – aber begrenzte Einnahmen

In Deutschland beträgt der Beitragssatz zur gesetzlichen Rentenversicherung 18,6 %.

Gleichzeitig gibt es:

- eine Beitragsbemessungsgrenze von rund 101.400 € jährlich,

- zahlreiche Selbstständige ohne Pflichtversicherung,

- Beamte außerhalb der gesetzlichen Rentenversicherung,

- eigene Versorgungssysteme vieler Freiberufler.

Dadurch werden hohe Einkommen oft gar nicht oder nur teilweise zur Finanzierung der gesetzlichen Rentenversicherung herangezogen.

Schweiz: Breitere Finanzierung – niedrigerer Beitragssatz

Die Schweizer AHV funktioniert deutlich breiter:

- nahezu alle Erwerbstätigen sind versichert,

- auch Selbstständige,

- Beiträge werden grundsätzlich auf das gesamte Einkommen erhoben,

- eine klassische deutsche Beitragsbemessungsgrenze existiert praktisch nicht.

Der Beitragssatz liegt deshalb nur bei rund 10,6 %.

Besonders interessant:

Auch Nichterwerbstätige müssen in der Schweiz häufig AHV-Beiträge zahlen, z. B.:

- vermögende Privatpersonen,

- Frühpensionäre,

- Personen mit hohen Kapitalerträgen,

- Personen mit größeren Vermögen.

Die Beiträge orientieren sich teilweise auch am Vermögen und an Renteneinkünften.

Was würde das in Deutschland verändern?

Würde Deutschland das Schweizer Modell übernehmen, müssten zusätzlich einzahlen:

- Beamte,

- Abgeordnete,

- Selbstständige,

- Freiberufler,

- Spitzenverdiener ohne BBG-Begrenzung.

Dadurch würde die Einnahmebasis der gesetzlichen Rentenversicherung massiv steigen.

Viele Experten gehen deshalb davon aus, dass der Beitragssatz langfristig auf etwa 10,5 bis 12 % sinken könnte — oder alternativ höhere Renten finanzierbar wären.

Resümee

Normale Arbeitnehmer würden vermutlich erheblich entlastet.

Eine Senkung des Beitragssatzes von 18,6 % auf beispielsweise 11 % entspräche einer Reduzierung um 7,6 Prozentpunkte.

Bei einem durchschnittlichen Jahresarbeitsentgelt von rund 51.904 € ergäbe dies rechnerisch eine Entlastung von etwa 3.944 € jährlich für Arbeitnehmer und Arbeitgeber zusammen.

#Rente #Schweiz #AHV #Rentenversicherung #Sozialabgaben