Ein Beitrag von

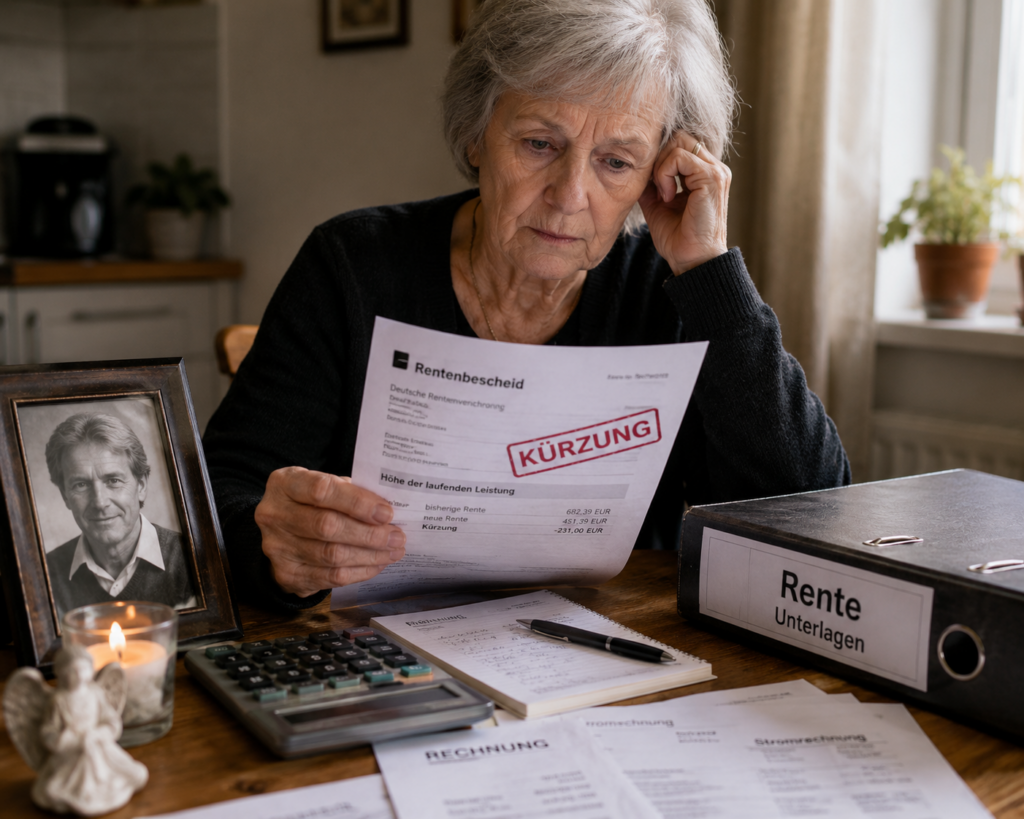

Die Witwen- oder Witwerrente soll Hinterbliebene finanziell absichern. Doch viele Betroffene erleben eine böse Überraschung: Fast jede zweite Hinterbliebenenrente wird gekürzt.

Nach aktuellen Zahlen der Deutschen Rentenversicherung werden in Deutschland rund 4,39 Millionen Witwenrenten und etwa 753.000 Witwerrenten gezahlt. Bei einem erheblichen Teil erfolgt eine Kürzung durch die gesetzliche Einkommensanrechnung.

Besonders betroffen sind Witwer. Während bei Witwen rund 38 Prozent der Renten gekürzt werden, liegt die Quote bei Witwern sogar bei über 50 Prozent. Die durchschnittlichen Kürzungen betragen bei Witwen rund 147 Euro und bei Witwern etwa 250 Euro monatlich.

Grund dafür ist eigenes Einkommen. Übersteigt dieses den gesetzlichen Freibetrag, werden 40 Prozent des darüber liegenden Betrages auf die Hinterbliebenenrente angerechnet.

Betroffen sein können neben Arbeitslohn und gesetzlichen Renten auch Betriebsrenten sowie weitere Einkommensarten. Viele Hinterbliebene empfinden dies als ungerecht.

Besonders wichtig ist die Unterscheidung zwischen Alt- und Neurecht. In bestimmten Altfällen gelten weiterhin günstigere Regelungen. Nach § 114 SGB IV können einzelne Einkommensarten von der Anrechnung ausgeschlossen sein.

Sehr oft werden leider auch Fehler bei der Beantragung, der Wahl der Strategie oder sogar bei der Rentenberechnung gemacht. Durch bestimmte Gestaltungen kann das anrechenbare Einkommen rechnerisch reduziert werden.

In anderen Fällen können Einkommensarten anders bewertet oder Fehler bei der Berücksichtigung von Betriebsrenten korrigiert werden. Gerade bei der betrieblichen Altersversorgung kommt es immer wieder zu fehlerhaften Bewertungen.

Viele Betroffene verschenken dadurch Monat für Monat Geld. Wer Zweifel an der Berechnung oder der Anrechnung von Einkommen hat, sollte seinen Bescheid unabhängig überprüfen lassen. Hierfür kann die Beratung durch einen unabhängigen Rentenberater sinnvoll sein.

Fest steht: Bei der Witwen- und Witwerrente entscheidet nicht nur die Höhe des Einkommens, sondern auch die richtige rechtliche und strategische Prüfung über die tatsächliche Rentenhöhe.

#Witwenrente #Witwerrente #Hinterbliebenenrente #Rentenberatung #Rente2026