Ein Beitrag von Werner Hoffmann

Vertreter der CDU und der Mittelstands- und Wirtschaftsunion (MIT) fordern angesichts des demografischen Wandels Reformen.

Im Mittelpunkt stehen längere Lebensarbeitszeiten, weniger Anreize für einen vorzeitigen Renteneintritt sowie ein stärkerer Ausbau der privaten und betrieblichen Altersvorsorge.

Ein Blick auf andere europäische Länder zeigt jedoch: Deutschland diskutiert häufig über die falschen Stellschrauben.

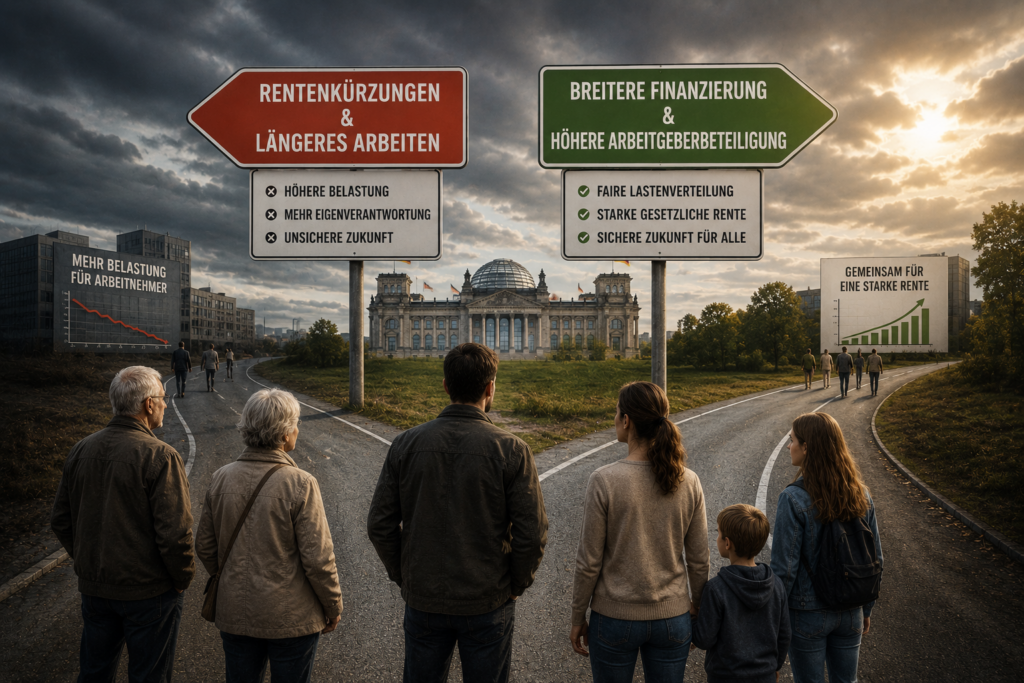

Während hierzulande oft über Leistungskürzungen, längere Arbeitszeiten oder mehr private Vorsorge gesprochen wird, setzen viele europäische Staaten auf eine breitere Finanzierung ihrer Alterssicherung.

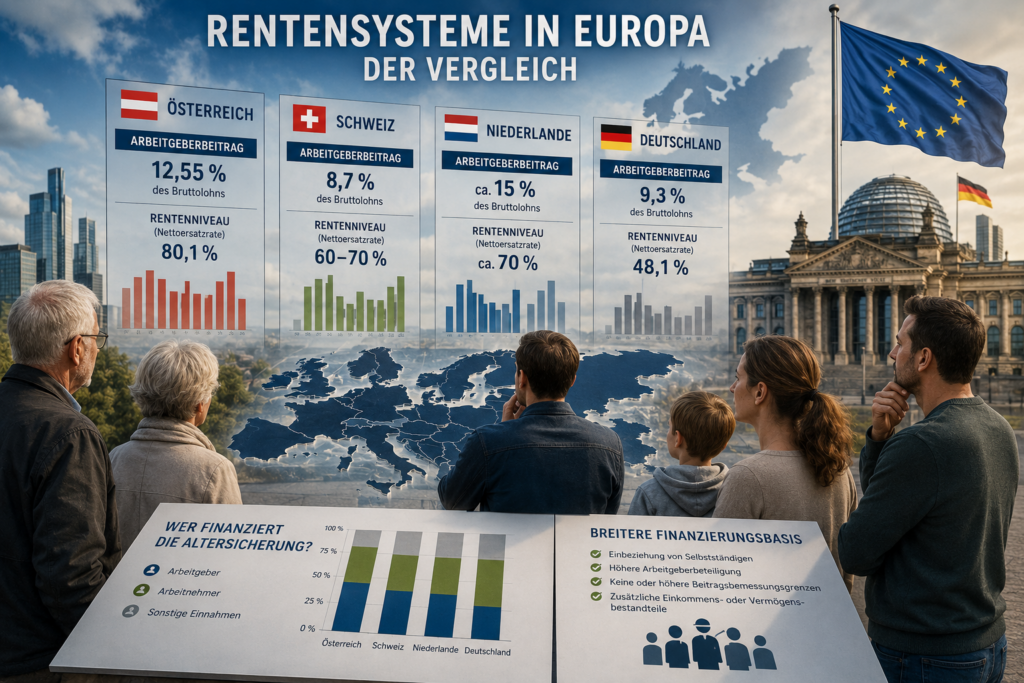

Arbeitgeber in Österreich leisten höhere Beiträge zur gesetzlichen Altersversorgung. Auch in vielen anderen europäischen Ländern beteiligen sich Arbeitgeber deutlich stärker an der Finanzierung der Altersversorgung ihrer Beschäftigten. Deutschland gehört bei der Gesamtversorgung aus gesetzlicher Rente und betrieblicher Altersversorgung zu den Schlusslichtern.

Besonders auffällig ist zudem, dass in den meisten europäischen Ländern Selbstständige verpflichtend in die Alterssicherung einbezogen sind. Oft gilt dies auch für Beamte. Dadurch verteilt sich die Finanzierung auf mehr Schultern als in Deutschland.

Ein weiterer Unterschied: Während in Deutschland Einkommen oberhalb der Beitragsbemessungsgrenze von 101.400 Euro jährlich in der gesetzlichen Rentenversicherung beitragsfrei bleiben, existiert eine solche Begrenzung in mehreren europäischen Ländern gar nicht oder nur eingeschränkt.

Teilweise werden sogar weitere Einkommens- oder Vermögensbestandteile zur Finanzierung herangezogen. In der Schweiz müssen Nichterwerbstätige und Personen, die vor dem regulären Rentenalter aus dem Erwerbsleben ausscheiden, AHV-Beiträge zahlen, deren Höhe sich unter anderem nach Vermögen und Renteneinkünften richtet.

Dies wird in Deutschland häufig ausgeblendet. Statt über höhere Arbeitgeberbeiträge, eine breitere Finanzierungsbasis oder die Einbeziehung weiterer Berufsgruppen zu sprechen, konzentriert sich die Debatte oft auf Einschnitte bei der gesetzlichen Rente.

Die Verantwortung der Altersvorsorge wird stärker auf die Arbeitnehmer verlagert. Wer zusätzlich vorsorgen will oder muss, soll dies dann überwiegend aus dem eigenen Einkommen finanzieren. So will dies die jedenfalls wohl die CDU, FDP, AfD.

Warum wird in Deutschland kaum darüber diskutiert, die Arbeitgeberbeteiligung und die Finanzierungsbasis der Alterssicherung auf das Niveau vieler europäischer Nachbarländer anzuheben?

Wer die Rentensysteme Europas objektiv vergleicht, erkennt schnell: Es gibt Alternativen zu Rentenkürzungen und einer stärkeren Belastung der Arbeitnehmer. Vielleicht sollte die politische Debatte genau dort beginnen.

#Rente #Altersvorsorge #Rentenreform #Europa #SozialeGerechtigkeit

Weiterführende Artikel zum Thema Rentenvergleiche Deutschland und jeweils andere EU-Länder

https://rentenberater.blog/tag/vergleich-rente-deutschland-europa/