Ein Beitrag von

– Rentenberater (RDG). – www.Renten-experte.de

—

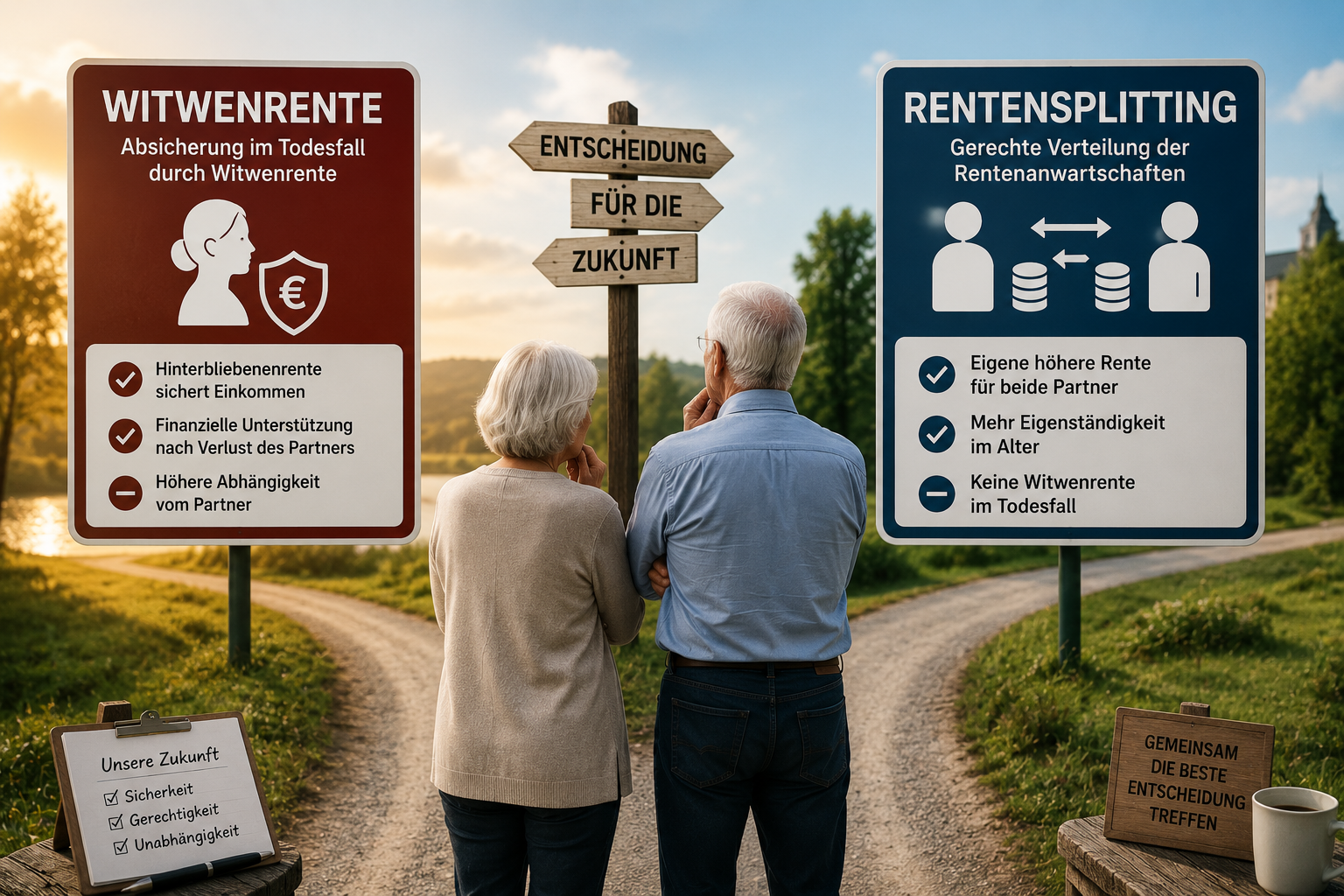

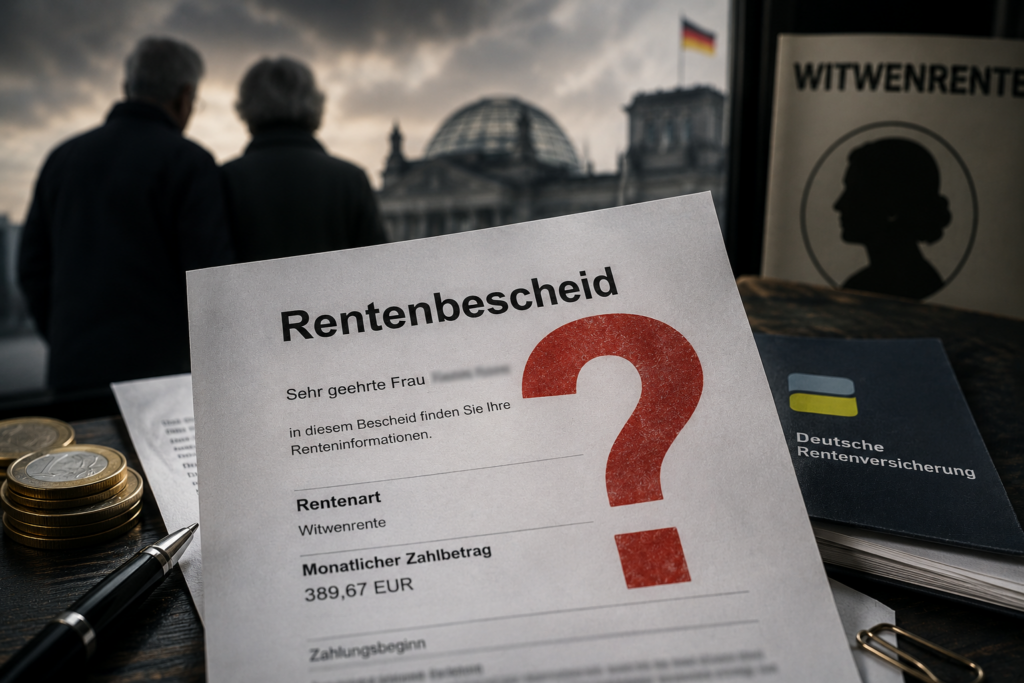

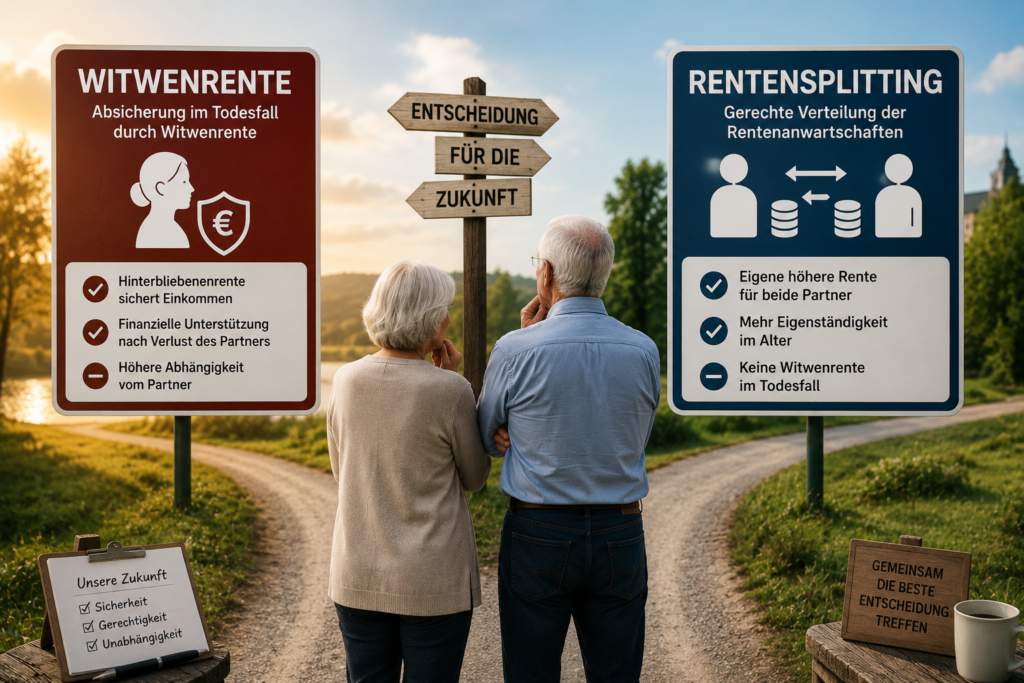

Die Witwen- und Witwerrente gehört seit Jahrzehnten zu den wichtigsten Leistungen der gesetzlichen Rentenversicherung. Millionen Menschen verlassen sich darauf, dass nach dem Tod des Ehepartners zumindest ein Teil des bisherigen Einkommens abgesichert bleibt.

Doch nun sorgt ein Vorschlag der Rentenkommission für Diskussionen. Im Mittelpunkt steht die Frage, ob die klassische Witwenrente künftig durch ein verpflichtendes Rentensplitting ersetzt werden soll.

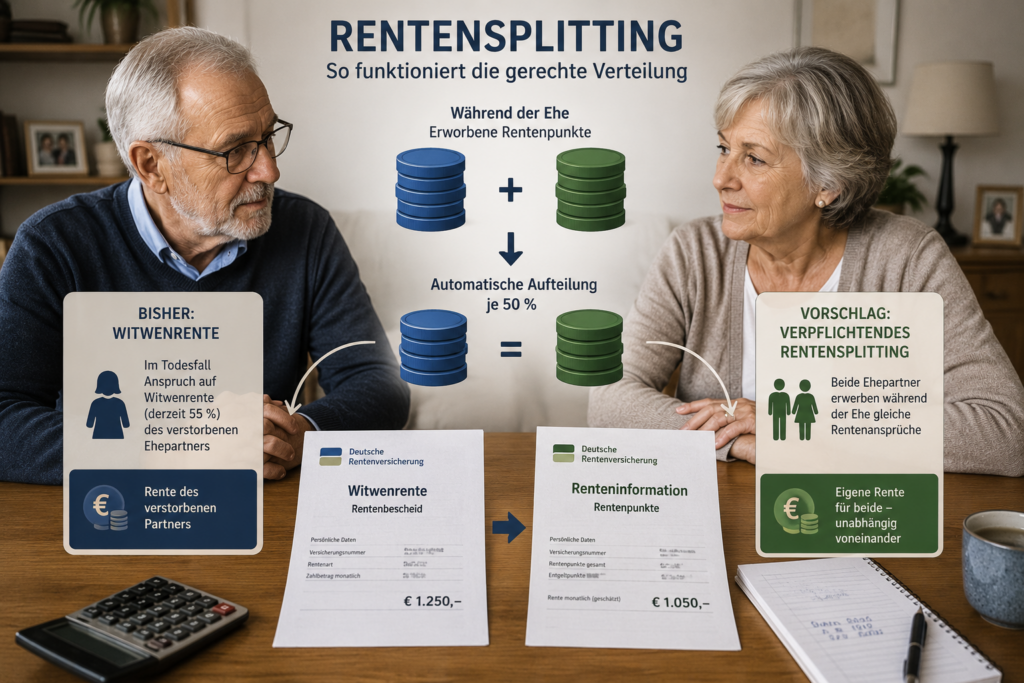

Bereits heute gibt es das sogenannte Rentensplitting. Ehepartner können freiwillig vereinbaren, dass die während der Ehe erworbenen Rentenansprüche zwischen beiden Partnern hälftig aufgeteilt werden. Wer sich dafür entscheidet, verliert allerdings den Anspruch auf eine spätere Witwen- oder Witwerrente. Genau deshalb wird dieses Modell bislang kaum genutzt. Nach Angaben der Deutschen Rentenversicherung entschieden sich im Jahr 2024 lediglich 111 Paare für dieses Verfahren.

Die Rentenkommission diskutiert nun, ob ein solches Splitting künftig verpflichtend werden könnte. Ziel wäre es, die während der Ehe erworbenen Rentenanwartschaften von Anfang an gleichmäßiger zwischen den Ehepartnern zu verteilen. Besonders Personen, die wegen Kindererziehung oder Pflege von Angehörigen ihre Erwerbstätigkeit reduziert haben, würden dadurch eigene höhere Rentenansprüche erwerben.

Kritiker weisen jedoch auf erhebliche Nachteile hin. Während heute nach dem Tod eines Ehepartners häufig eine große Witwenrente gezahlt wird, würde diese Leistung bei einem verpflichtenden Rentensplitting entfallen. Für viele Hinterbliebene könnte dies im Todesfall zu deutlich geringeren monatlichen Einnahmen führen.

Besonders betroffen wären Ehepaare mit einer klassischen Rollenverteilung, bei denen ein Partner deutlich höhere Rentenansprüche aufgebaut hat als der andere. Gerade ältere Ehepaare haben ihre Lebensplanung oft auf die bestehenden Regelungen zur Hinterbliebenenversorgung abgestimmt.

Befürworter argumentieren dagegen, dass das Rentensplitting besser zu modernen Erwerbsbiografien passe und die eigenständige Alterssicherung stärke. Zudem werde die finanzielle Abhängigkeit eines Ehepartners vom anderen reduziert.

Fest steht allerdings: Derzeit handelt es sich lediglich um einen Diskussionsvorschlag. Weder bestehende Witwen- und Witwerrenten noch bereits erworbene Ansprüche stehen aktuell zur Disposition. In der politischen Debatte wird regelmäßig ein umfassender Vertrauensschutz für bestehende Rentenansprüche gefordert.

Die Diskussion zeigt jedoch, wie sensibel Veränderungen bei der Hinterbliebenenversorgung sind. Für Millionen Rentnerinnen und Rentner geht es nicht um eine theoretische Reform, sondern um die Frage, wie die finanzielle Absicherung nach dem Tod eines Partners künftig aussehen soll.

Aus meiner Sicht wird bei der Debatte häufig übersehen, dass die Witwenrente für viele ältere Menschen ein wichtiger Bestandteil ihrer finanziellen Planung ist. Wer Veränderungen an diesem System vornehmen möchte, muss deshalb die sozialen Folgen sehr sorgfältig prüfen.

#Witwenrente #Rentensplitting #GesetzlicheRente #Rentenreform #Altersvorsorge