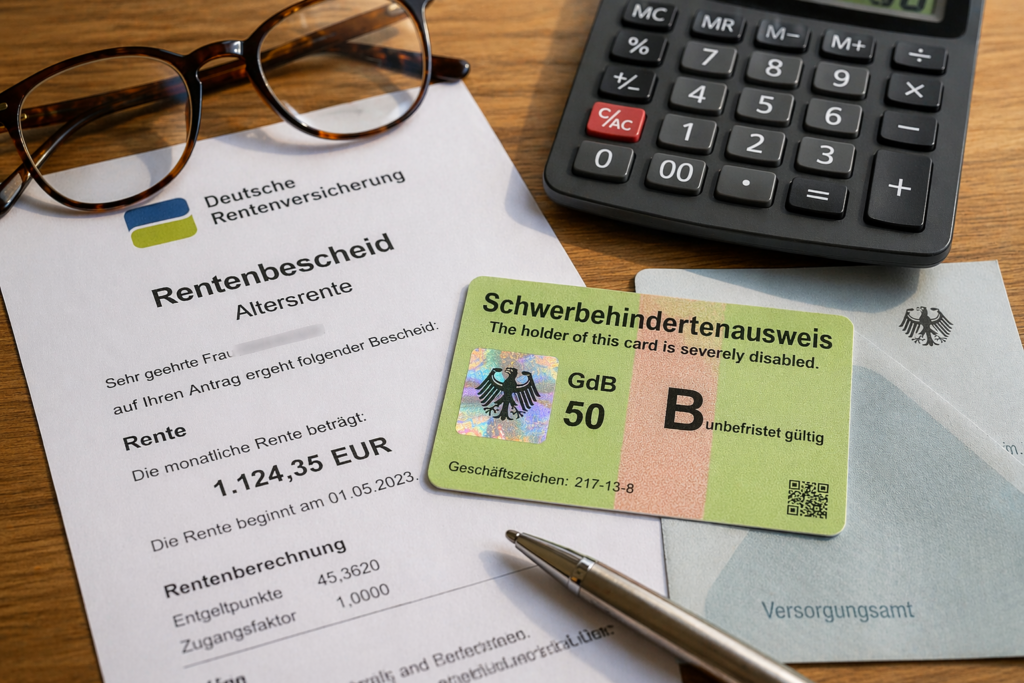

Viele Menschen gehen davon aus, dass sie beim Gemeinde-Versicherungsamt oder direkt bei der Deutschen Rentenversicherung optimal beraten werden. Doch die Realität ist eine andere: Dort werden in der Regel nur Anträge aufgenommen – eine strategische Prüfung oder Optimierung Ihrer Rentenansprüche findet nicht statt. Ja auch das ist in Ordnung. Aber erst nach der Prüfung durch einen unabhängigen Rentenberater. Dies macht auch das folgende Beispiel deutlich!

Bereits kleine Fehler oder nicht genutzte Möglichkeiten können Ihre spätere Rente dauerhaft reduzieren.

Ein typisches Beispiel: Zeiten werden nicht korrekt berücksichtigt, Nachweise fehlen oder wichtige Optionen – etwa bei Schwerbehinderung oder Ausbildungszeiten – werden gar nicht erst geprüft. Oder es werden Bescheinigungen eingereicht, die sogar die Rente reduzieren können! Und oft hätten Versicherte Anspruch auf Schwerbehinderung, dies aber nie beantragt oder gegen einen zu geringen Bescheid keinen Einspruch eingelegt.

Das Ergebnis: Sie verschenken Monat für Monat bares Geld.

Rechtlich basiert die Rentenberechnung unter anderem auf den Vorschriften des SGB VI. Besonders relevant sind hierbei:

§ 63 SGB VI – Berechnung der Rente,

§ 66 SGB VI – Entgeltpunkte,

§ 262 SGB VI – Mindestentgeltpunkte,

§ 43 SGB VI – Erwerbsminderungsrente.

Gerichte haben zudem mehrfach bestätigt, dass Versicherte selbst dafür verantwortlich sind, ihre Ansprüche vollständig geltend zu machen. Wer also Möglichkeiten nicht nutzt, hat später oft keinen Anspruch auf Nachbesserung.

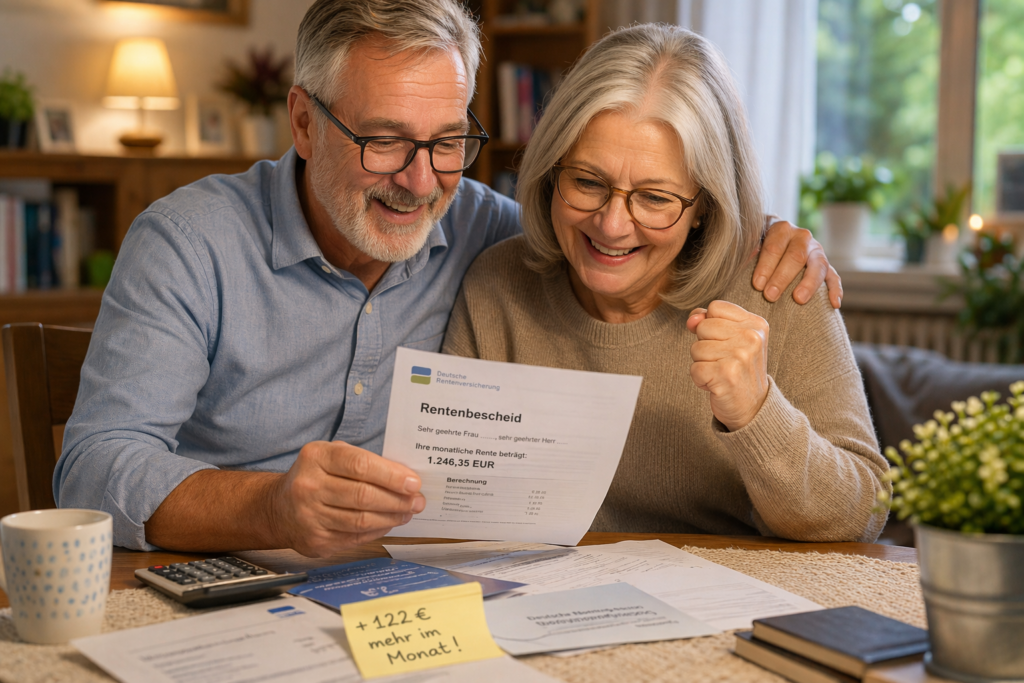

Genau deshalb ist es entscheidend: Vor der Antragstellung sollten Sie Ihren Versicherungsverlauf und alle Optionen durch einen unabhängigen Rentenberater prüfen lassen.

Denn nur vor dem Rentenantrag können noch gezielt Maßnahmen ergriffen werden, die Ihre spätere Rente erhöhen. Nach Antragstellung sind viele Chancen endgültig verloren.

Ein unabhängiger Rentenberater arbeitet nicht nach Schema F, sondern analysiert Ihre individuelle Situation – mit dem Ziel: das Maximum aus Ihrer Rente herauszuholen.

Das kann bedeuten:

Nachzahlungen prüfen und sinnvoll einsetzen,

Zeiten korrigieren oder ergänzen,

Schwerbehinderung strategisch einbinden,

frühere oder spätere Rentenbeginne optimieren.

Resümee: Wer einfach nur einen Antrag stellt, bekommt eine Rente. Wer sich vorher beraten lässt, bekommt im besten Fall deutlich mehr Rente – ein Leben lang.

Eine Antragsausfüllung durch

– Versicherungsämter bei Gemeinden

– durch andere ehrenamtliche Einrichtungen

– durch Versichertenmitarbeiter der Deutschen Rentenversicherung

ist keine Rentenberatung.

Nur der unabhängige Rentenberater (RDG) prüft beispielsweise auch, ob es sinnvoll ist vor der Rentenantragstellung noch einen Antrag auf Schwerbehinderung zu stellen oder den Widerspruch einzulegen.

Werner Hoffmann – Rentenberater (RDG) www.Renten-experte.deWerner Hoffmann

Werner Hoffmann – Rentenberater (RDG)

Viele glauben: Wer selbstständig ist, muss sich um die gesetzliche Rentenversicherung nicht kümmern.

Das ist ein gefährlicher Irrtum.

Denn auch echte Selbstständige können rentenversicherungspflichtig sein – und zwar unabhängig davon, ob sie scheinselbstständig sind oder nicht.

Genau hier liegt eines der größten Missverständnisse im Zusammenhang mit dem Statusfeststellungsverfahren:

Selbst wenn die Deutsche Rentenversicherung eine Tätigkeit als selbstständig einordnet, kann trotzdem eine Versicherungspflicht bestehen.

[bild-2-hier-einfügen]

Besonders betroffen sind unter anderem:

Lehrer und Dozenten,

Erzieher,

Pflegepersonen,

Hebammen,

Handwerker in zulassungspflichtigen Gewerken,

Künstler und Publizisten über die Künstlersozialkasse,

Selbstständige mit auf Dauer im Wesentlichen nur einem Auftraggeber.

[bild-3-hier-einfügen]

Gerade der letzte Punkt ist hochbrisant.

Denn wer wirtschaftlich fast nur für einen Auftraggeber tätig ist, kann als sogenannter arbeitnehmerähnlicher Selbstständiger gelten. Dann besteht trotz Selbstständigkeit Rentenversicherungspflicht.

Viele Betroffene übersehen das jahrelang. Die Folgen können erheblich sein:

Nachforderungen von Beiträgen,

Säumniszuschläge,

finanzielle Belastungen über lange Zeiträume.

[bild-4-hier-einfügen]

Wichtig ist daher: Es müssen zwei Fragen getrennt geprüft werden:

Bin ich selbstständig oder abhängig beschäftigt,

bin ich als Selbstständiger trotzdem rentenversicherungspflichtig.

Genau hier entstehen in der Praxis die meisten Fehler.

Wichtig zu wissen: Die rechtliche Bewertung darf nicht durch Steuerberater erfolgen, sondern gehört in die Hände eines spezialisierten Rentenberaters (RDG).

Mein Rat als Rentenberater (RDG): Lassen Sie nicht nur Ihren Status prüfen, sondern auch Ihre mögliche Rentenversicherungspflicht als Selbstständiger.

Nur so erhalten Sie echte Rechtssicherheit.

Zusätzlich empfehle ich, alle Verträge, Tätigkeitsnachweise und Unterlagen sauber zu dokumentieren.

Das Statusfeststellungsverfahren ist kein Risiko – sondern eine große Chance.

Richtig eingesetzt kann es Selbstständige vor erheblichen finanziellen Schäden schützen und langfristige Sicherheit schaffen.

Doch entscheidend ist, wann und wie das Verfahren genutzt wird.

Der wichtigste Punkt: Das Verfahren sollte nicht erst bei Problemen, sondern im Vorfeld genutzt werden.

Idealerweise:

vor Aufnahme einer neuen Tätigkeit,

bei größeren Projekten,

bei Unsicherheiten in der Vertragsgestaltung.

Wer hier frühzeitig handelt, kann spätere Konflikte vermeiden.

[bild-2-hier-einfügen]

Ein weiterer entscheidender Erfolgsfaktor ist die richtige Darstellung der Tätigkeit.

Denn die Deutsche Rentenversicherung prüft sehr genau:

Wie wird tatsächlich gearbeitet,

wie ist die Einbindung in den Betrieb,

wie hoch ist das unternehmerische Risiko.

Deshalb gilt: Die Beschreibung der Tätigkeit muss realistisch, vollständig und rechtlich korrekt sein.

Ein häufiger Fehler ist, die Situation „schönzureden“. Das kann später zu erheblichen Problemen führen.

Ebenso wichtig: Verträge müssen zur tatsächlichen Tätigkeit passen.

Denn Widersprüche zwischen Vertrag und Realität sind eines der größten Risiken im gesamten Verfahren.

Wichtig zu wissen: Die rechtliche Beratung darf nicht durch Steuerberater erfolgen, sondern gehört in die Hände eines spezialisierten Rentenberaters (RDG).

Mein Rat als Rentenberater (RDG):

Lassen Sie Ihre Tätigkeit frühzeitig prüfen,

dokumentieren Sie Ihre Selbstständigkeit sauber,

passen Sie Verträge und Realität konsequent an.

So schaffen Sie die Grundlage für eine rechtssichere Selbstständigkeit.

Zusätzlich empfehle ich, alle relevanten Unterlagen strukturiert zu sichern.

Ein bewährtes Instrument dafür ist ein Notfallordner:

Das Statusfeststellungsverfahren kann vor erheblichen finanziellen Risiken schützen. Doch viele Selbstständige machen dabei entscheidende Fehler – oft mit gravierenden Folgen.

Die häufigsten Fehler sind schnell benannt:

Der Antrag wird gar nicht gestellt,

er wird zu spät gestellt,

die Tätigkeit wird falsch beschrieben,

Verträge stimmen nicht mit der Realität überein.

Besonders kritisch ist der letzte Punkt. Denn die Deutsche Rentenversicherung bewertet nicht nur den Vertrag – sondern vor allem die tatsächliche Durchführung der Tätigkeit.

Das bedeutet: Selbst wenn im Vertrag „selbstständig“ steht, kann die Tätigkeit dennoch als abhängig beschäftigt eingestuft werden.

Ein weiterer häufiger Fehler ist die falsche Einschätzung der eigenen Situation. Viele Selbstständige glauben: „Ich habe mehrere Auftraggeber, also bin ich sicher selbstständig.“

Doch das reicht nicht aus. Entscheidend ist unter anderem:

Besteht eine Weisungsgebundenheit,

ist man in die Organisation des Auftraggebers eingebunden,

trägt man ein echtes unternehmerisches Risiko.

[bild-3-hier-einfügen]

Wer diese Kriterien falsch bewertet, geht ein erhebliches Risiko ein.

Ein besonders teurer Fehler: Das Verfahren wird erst dann durchgeführt, wenn bereits eine Prüfung läuft.

Dann ist es oft zu spät. Die Entscheidung wirkt dann rückwirkend – mit entsprechenden finanziellen Konsequenzen.

Wichtig zu wissen: Die rechtliche Bewertung darf nicht durch Steuerberater erfolgen, sondern gehört in die Hände eines spezialisierten Rentenberaters (RDG).

Mein Rat als Rentenberater (RDG): Lassen Sie Ihre Tätigkeit frühzeitig prüfen – idealerweise bevor Sie starten oder neue Projekte annehmen.

Achten Sie darauf, dass:

Verträge und tatsächliche Tätigkeit übereinstimmen,

Sie Ihre Selbstständigkeit klar dokumentieren,

typische Risiken frühzeitig erkannt werden.

Zusätzlich empfehle ich, alle relevanten Unterlagen strukturiert zu sichern.

Ein bewährtes Instrument dafür ist ein Notfallordner:

Die Reform des Statusfeststellungsverfahrens sollte eigentlich für mehr Klarheit und Rechtssicherheit sorgen. Doch aktuelle Zahlen zeigen ein anderes Bild:

Die neuen Möglichkeiten werden bislang nur sehr selten genutzt.

Besonders auffällig ist:

Prognoseentscheidungen werden kaum beantragt,

Gruppenfeststellungen spielen praktisch keine Rolle,

viele Verfahren werden weiterhin erst sehr spät eingeleitet.

Dabei war genau das Ziel der Reform, frühzeitig Sicherheit zu schaffen – bevor Risiken entstehen.

Warum wird das Verfahren trotzdem so wenig genutzt?

Die Gründe sind klar:

Unwissen über die neuen Möglichkeiten,

komplexe und schwer verständliche Antragsverfahren,

Angst vor negativen Entscheidungen,

fehlende spezialisierte Beratung.

Das Ergebnis ist paradox: Ein Instrument, das Sicherheit bringen soll, wird gemieden – und genau dadurch entstehen große Risiken.

Viele Selbstständige arbeiten jahrelang ohne klare rechtliche Einordnung. Erst bei einer späteren Prüfung durch die Deutsche Rentenversicherung kommt es dann zu unangenehmen Überraschungen.

Und die können teuer werden:

Nachzahlungen über mehrere Jahre,

hohe Säumniszuschläge,

unter Umständen sogar strafrechtliche Konsequenzen.

Wichtig zu wissen: Auch hier gilt – die rechtliche Beratung darf nicht durch Steuerberater erfolgen, sondern gehört in die Hände eines spezialisierten Rentenberaters (RDG).

Mein Rat als Rentenberater (RDG): Nutzen Sie die Möglichkeiten der Statusprüfung aktiv – insbesondere vor Beginn neuer Tätigkeiten oder Projekte.

Wer frühzeitig Klarheit schafft, kann spätere finanzielle Belastungen oft vollständig vermeiden.

Zusätzlich empfehle ich, alle Verträge, Tätigkeitsbeschreibungen und Nachweise sauber zu dokumentieren.

Ein bewährtes Instrument dafür ist ein strukturierter Notfallordner: 👉 www.not-fallordner.de

Das sogenannte Statusfeststellungsverfahren der Deutschen Rentenversicherung (DRV) entscheidet darüber, ob jemand selbstständig oder abhängig beschäftigt ist.

Das klingt zunächst technisch, hat aber enorme finanzielle Auswirkungen. Denn wird eine Tätigkeit als abhängig beschäftigt eingestuft, drohen erhebliche Konsequenzen:

Nachzahlungen von Sozialversicherungsbeiträgen,

Säumniszuschläge,

mögliche strafrechtliche Risiken,

Rückforderungen von Honoraren.

Das Verfahren kann sowohl vom Auftragnehmer als auch vom Auftraggeber beantragt werden. Zuständig ist die Clearingstelle der DRV.

Geprüft werden insbesondere folgende Kriterien:

Weisungsgebundenheit,

Eingliederung in den Betrieb,

unternehmerisches Risiko,

Auftreten am Markt.

Ein zentrales Problem: Viele Selbstständige gehen davon aus, dass sie automatisch Unternehmer sind. Tatsächlich entscheidet jedoch immer die konkrete Ausgestaltung der Tätigkeit im Alltag.

Gerade in Branchen wie IT, Beratung oder Pflege kommt es häufig zu Unsicherheiten und Fehlbewertungen.

Ein aktueller Bericht zeigt zudem: Die Reform des Statusfeststellungsverfahrens wird bislang nur sehr wenig genutzt, obwohl sie eigentlich mehr Rechtssicherheit schaffen sollte.

Das ist riskant. Denn ohne frühzeitige Klärung bleibt ein erhebliches finanzielles Risiko bestehen, oft über viele Jahre hinweg.

Wichtig zu wissen:

Die rechtliche Beratung zu diesem Thema darf nicht durch Steuerberater erfolgen,

sondern gehört in die Hände eines spezialisierten Rentenberaters (RDG).

Mein Rat als Rentenberater (RDG): Lassen Sie Ihren Status frühzeitig prüfen. Eine falsche Einschätzung kann später existenzbedrohend werden.

Zusätzlich empfehle ich Selbstständigen dringend, ihre Verträge, Tätigkeitsbeschreibungen und Absicherung strukturiert zu dokumentieren.

Ein bewährtes Instrument dafür ist ein Notfallordner:

„Stellen Sie schnell einen Antrag!“ – dieser Rat ist weit verbreitet. Doch genau das kann ein teurer Fehler sein. Denn bei der Erwerbsminderungsrente entscheidet nicht nur der Anspruch, sondern vor allem der richtige Zeitpunkt.

Der Mechanismus

Sobald die Erwerbsminderung eintritt, wird alles festgeschrieben:

Entgeltpunkte,

Versicherungszeiten,

Durchschnittswerte.

Dieser Durchschnitt wird über die Zurechnungszeit bis etwa zum 66. Lebensjahr fortgeschrieben.

Beispiel A: Zu früh beantragt

Ein 22-jähriger Versicherter:

3 Jahre Ausbildung mit etwa 2,25 Entgeltpunkten,

2 Jahre Minijob mit Aufstockung mit etwa 0,40 Entgeltpunkten.

Gesamt: 2,65 Entgeltpunkte bei 5 Jahren. Die Voraussetzungen sind erfüllt.

Durchschnitt: 0,53 Entgeltpunkte pro Jahr.

Zurechnungszeit von rund 44,2 Jahren ergibt 23,43 Entgeltpunkte.

Gesamt: 26,08 Entgeltpunkte.

Monatliche Rente: etwa 1.064 Euro.

Beispiel B: Ein Jahr klug ergänzt

Zusätzlich ein Beitragsjahr im Alter von 16 bis 17:

plus etwa 2,00 Entgeltpunkte.

Gesamt: 4,65 Entgeltpunkte bei 6 Jahren.

Durchschnitt: 0,78 Entgeltpunkte pro Jahr.

Zurechnungszeit ergibt 34,48 Entgeltpunkte.

Gesamt: 39,13 Entgeltpunkte.

Monatliche Rente: etwa 1.596 Euro.

Der Unterschied

1.064 Euro gegenüber 1.596 Euro.

Das sind 532 Euro mehr im Monat.

Über Jahrzehnte ergibt sich ein Unterschied von weit über 100.000 Euro.

Das eigentliche Problem

Viele wenden sich an Gemeinden, Versicherungsälteste oder die Deutsche Rentenversicherung.

Dort werden Anträge korrekt aufgenommen, aber es erfolgt in der Regel keine strategische Optimierung.

Resümee

Ein vorschneller Antrag kann lebenslang Geld kosten.

Der Fehler liegt nicht im Antrag – sondern im falschen Zeitpunkt.

Nachdem nun vieles geregelt war – die Erwerbsminderungsrente, mögliche Pflegeleistungen und die finanzielle Situation – blieb noch ein Thema übrig, das viele Menschen lange vor sich herschieben.

Dabei kann es im Ernstfall entscheidender sein als Geld oder Versicherungen.

Es geht um Vorsorgevollmachten und Generalvollmachten.

Viele Menschen glauben, dass automatisch die eigenen Kinder oder der Ehepartner entscheiden dürfen, wenn man selbst einmal nicht mehr handlungsfähig ist. Doch rechtlich ist das nicht so.

Ohne entsprechende Vollmachten kann es passieren, dass ein gerichtliches Betreuungsverfahren eingeleitet wird. Dann entscheidet ein Gericht, wer künftig wichtige Angelegenheiten regeln darf. Das kann sogar eine völlig fremde Person sein.

Deshalb empfahl der Rentenberater Susi, rechtzeitig zwei wichtige Dinge zu regeln.

*

Vorsorgevollmacht

Mit einer Vorsorgevollmacht bestimmt man selbst, wer im Ernstfall Entscheidungen treffen darf.

Zum Beispiel:

Gespräche mit Ärzten führen,

medizinische Entscheidungen begleiten,

mit Behörden kommunizieren,

Verträge kündigen oder abschließen,

organisatorische Dinge im Alltag regeln.

Gerade bei gesundheitlichen Problemen kann das für Angehörige eine enorme Erleichterung sein.

**

Generalvollmacht

Eine Generalvollmacht geht noch weiter.

Sie ermöglicht es einer Vertrauensperson, auch finanzielle und rechtliche Angelegenheiten zu regeln – zum Beispiel gegenüber Banken, Versicherungen oder Behörden.

In vielen Familien übernehmen diese Aufgaben später die Kinder.

Wichtig ist dabei vor allem eines:

Die Vollmacht sollte so formuliert sein, dass sie von Behörden, Banken und Ärzten problemlos akzeptiert wird.

***

Notarielle Beurkundung – oft sinnvoll

Viele Menschen erstellen solche Vollmachten privat. In manchen Fällen kann jedoch eine notarielle Beurkundung sinnvoll sein.

Gerade wenn später Banken beteiligt sind oder Grundstücke vorhanden sein könnten, erleichtert eine notarielle Vollmacht vieles.

Der Vorteil: Sie wird von Behörden und Institutionen in der Regel ohne Diskussion anerkannt.

Wenn – wie bei Susi – kein großes Vermögen vorhanden ist, sind die Kosten für eine notarielle Beurkundung meist relativ überschaubar.

Notfallordner von www.not-fallordner.de vom Rentenberater und Fachautor Werner Hoffmann

Spezieller Notfallordner von www.not-fallordner.de

Ein ruhiger Blick nach vorne

Nachdem auch diese Dinge geregelt waren, hatte Susi das Gefühl, dass ihr Leben wieder etwas geordneter geworden war.

Die wichtigsten Punkte waren nun geklärt:

ihre Erwerbsminderungsrente,

mögliche Pflegeleistungen,

Unterstützung durch ihre Familie,

und die rechtliche Vorsorge für den Ernstfall.

Später sagte sie einmal:

„Früher dachte ich, Rentenberatung bedeutet nur Formulare ausfüllen. Heute weiß ich: Gute Beratung bedeutet, dass jemand den Überblick behält.“

Und manchmal ist genau das der größte Unterschied.

Eine kleine Sorge ging Susi noch durch den Kopf. Dies ist im Teil 9 als Fortsetzung vorhanden.

Werner Hoffmann. Rentenberater (RDG) www.Renten-Experte.de

——

Viele Rentnerinnen und Rentner in Deutschland müssen sich auf geringere Nettoauszahlungen einstellen. Der Grund liegt nicht in einer Kürzung der gesetzlichen Rente selbst, sondern in steigenden Beiträgen zur Kranken- und Pflegeversicherung.

Zahlreiche gesetzliche Krankenkassen haben ihre Zusatzbeiträge angehoben. Diese Zusatzbeiträge werden direkt von der Bruttorente einbehalten. Während die Deutsche Rentenversicherung die Hälfte des allgemeinen Beitragssatzes übernimmt, müssen Rentnerinnen und Rentner den kassenindividuellen Zusatzbeitrag vollständig allein tragen. Jede Erhöhung wirkt sich somit unmittelbar auf die monatliche Auszahlung aus.

Hinzu kommt die Pflegeversicherung. Auch hier sind die Beitragssätze gestiegen. Besonders Kinderlose zahlen einen höheren Anteil. Zusammengenommen führen diese Anpassungen dazu, dass trotz stabiler oder sogar leicht steigender Bruttorenten weniger Geld auf dem Konto landet.

Betroffen sind Millionen Ruheständler. Schon wenige Zehntelprozentpunkte mehr können bei einer durchschnittlichen Rente spürbare Auswirkungen haben. Bei 1.500 Euro Bruttorente bedeutet eine Erhöhung schnell einen zweistelligen Betrag im Monat. Auf das Jahr gerechnet summiert sich das zu mehreren hundert Euro.

Ein weiterer Punkt: Die Höhe des Zusatzbeitrags unterscheidet sich je nach Krankenkasse. Während einige Anbieter moderat erhöhen, verlangen andere deutlich mehr. Ein Kassenwechsel kann daher sinnvoll sein. Die gesetzlichen Leistungen bleiben dabei grundsätzlich gleich, Unterschiede gibt es vor allem im Service oder bei Zusatzangeboten.

Für Rentnerinnen und Rentner mit geringem Einkommen kann die steigende Belastung existenziell werden. In bestimmten Fällen kommt Grundsicherung im Alter in Betracht, wenn die laufenden Ausgaben nicht mehr gedeckt werden können.

Wichtig ist deshalb, Renten- und Beitragsbescheide genau zu prüfen. Wer unsicher ist, sollte sich fachkundig beraten lassen. Gerade im Zusammenspiel von Rente, Krankenversicherung und Pflegeversicherung entstehen häufig Fragen, die individuell geklärt werden sollten.

Fakt bleibt: Die steigenden Sozialabgaben treffen eine Generation, die jahrzehntelang Beiträge gezahlt hat – und nun genau rechnen muss, was am Monatsende tatsächlich übrig bleibt.

Hinweis: Wenn Sie wissen möchten, ob ein Kassenwechsel für Sie sinnvoll ist, wie hoch Ihre Abzüge korrekt berechnet werden oder ob weitere Ansprüche (z. B. Zuschüsse, Grundsicherung) bestehen, kann eine unabhängige Beratung durch einen Rentenberater viel Geld und Ärger sparen.

Werner Hoffmann Rentenexperte – www.Renten-Experte.de -.

Zum Vorlesen

FAKE-NEWS – Italienische Rente sei besser als die Deutsche Rente

Warum behaupten immer wieder einzelne rechtspolitische Kreise, dass die Rente in Deutschland schlechter wäre, als in Italien?

Was steckt genau dahinter?

Die Behauptung, dass die Rente in Deutschland schlechter sei als in Italien, ist eine vereinfachte Darstellung, die aus einem AfD-Narrativ stammt und insbesondere durch die AfD genutzt wird, um Unzufriedenheit zu schüren.

Dahinter steckt eine Mischung aus Fakten und irreführenden Vergleichen. Schauen wir uns die wesentlichen Punkte an:

Rentenexperte – Renten-Experte.de .

1. Höhere Rentenquote in Italien

• In Italien liegt das Rentenniveau (Rentenersatzquote) bei rund 80–90 % des letzten Nettoeinkommens, während es in Deutschland bei etwa 48 % (brutto) bzw. ca. 52–53 % (netto) liegt.

• Das bedeutet: Italiener erhalten einen größeren Teil ihres letzten Einkommens als Rente. Das Leben wird aber nicht aus Prozente bezahlt, sondern durch EURO!

Altersversorgung LOGO bAV- Experte.de Renten-Experte.de .

2. Durchschnittsrente: In Deutschland oft höher in absoluten Zahlen

• Die durchschnittliche Rentenhöhe ist in Deutschland in absoluten Zahlen oft höher, weil die Löhne in Deutschland im Schnitt höher sind als in Italien.

• Beispiel:

• Durchschnittsrente in Italien: etwa 1.500–1.700 € brutto

• Durchschnittsrente in Deutschland: ca. 1.600–1.800 € brutto (West), oft zusätzlich mit betrieblicher/private Altersvorsorge oft noch höher.

• In Deutschland gibt es zudem viele Rentner mit niedrigen Renten, was den Durchschnitt drückt.

Top Rentner der deutschen Rentenversicherung .

3. Finanzierung und Nachhaltigkeit

• Das italienische Rentensystem ist hochdefizitär und wird zu einem sehr großen Teil aus dem Staatshaushalt subventioniert. Italien gibt über 16 % seines BIP für Renten aus – Deutschland nur ca. 10 %.

• Das deutsche System ist stabiler finanziert, aber stärker auf Eigenverantwortung (z. B. größerer Ausbau der betrieblichen Altersvorsorge) ausgerichtet.

4. Unterschiede im Renteneintrittsalter

Rente gesetzliche Rentenversicherung genießen .

• In Italien gab es lange ein niedrigeres Renteneintrittsalter (oft unter 60 Jahren), während es in Deutschland auf 67 Jahre steigt.

• Das führt dazu, dass italienische Rentner länger Rente beziehen, was die hohen Kosten erklärt.

Inzwischen ist das Renteneintrittsalter in Italuen auf 67 Jahre angehoben, steigt ab 2027 auf 67 Jahre + 3 Monate.

5. Wirtschaftliche Lage & Lebenshaltungskosten

• Italien hat eine schwächere Wirtschaft als Deutschland. Dadurch sind Löhne niedriger, und das gesamte Rentensystem ist stark belastet.

• Zudem sind Lebenshaltungskosten in Italien oft niedriger, besonders im Süden. Das bedeutet, dass eine geringere Rente teilweise ausreicht.

Warum wird diese Behauptung genutzt?

• Die AfD (und andere Kritiker) stellen gerne plakative Vergleiche an, ohne die komplexen Hintergründe zu erklären.

• Ihr Narrativ: „Die deutsche Regierung sorgt schlecht für ihre Rentner, während es andere Länder besser machen.“ Das passt zur generellen Unzufriedenheit mit der Sozialpolitik.

• Dabei wird aber ausgeblendet, dass das italienische Rentensystem nur durch hohe Staatsschulden funktioniert, während das deutsche Modell nachhaltiger ist.

Fazit

• Ja, die Rentenquote in Prozent in Italien ist höher, aber die absoluten Renten sind oft nicht viel höher als in Deutschland.

• Italien subventioniert sein Rentensystem massiv und hat eine deutlich schlechtere Demografie und Wirtschaftsentwicklung als Deutschland.

• Das deutsche Rentensystem hat seine Schwächen, aber es ist langfristig stabiler finanziert.

Der Vergleich hinkt also, weil er nur die Prozentwerte betrachtet, aber nicht die absolute Rentenhöhe, Finanzierung und Nachhaltigkeit einbezieht.

——

Nicht zu vernachlässigen sind auch die Beitragszahlungen, die in Italien und Deutschland unterschiedlich sind!

Rentenversicherungsbeiträge in Deutschland und Italien.

Deutschland

Wer zahlt?

• Arbeitnehmer und Arbeitgeber teilen sich die Rentenversicherungsbeiträge.

• Selbstständige können sich in bestimmten Fällen freiwillig versichern.

• Der Staat leistet Zuschüsse zur Rentenversicherung. Diese Zuschüsse sind jedoch nicht wegen einem falschen Finanzierungsform, sondern aufgrund der politisch motivierten Leistungsverbesserungen notwendig.

So bezahlt die gesetzliche Rente:

Für Erziehungszeiten und Berücksichtigungszeiten,

Einen Zuschlag zur Grundrente/Grundsicherung,

Für Politisch in der ehemaligen DDR Verurteilte,

etc.

Rentenerhöhungen durch einen Bundeszuschuss.

Und das ist auch der Grund, warum der Bund einen Bundeszuschuss an die gesetzliche Rentenversicherung bezahlen muss.

Es liegt also nicht daran, dass die gesetzliche Rentenversicherung als System schlecht ist, sondern die gesetzliche Rentenversicherung viele Leistungen mitfinanziert, die nichts mit dem Rentensystem zu tun hat.

Übrigens dies auch noch zu 1,3 % Verwaltungskosten, mit denen private Finanzinstitutionen nicht mithalten können.

Beitragssatz (Stand 2024)

• Der Beitragssatz zur gesetzlichen Rentenversicherung beträgt 18,6 % des Bruttoeinkommens.

• Arbeitnehmer und Arbeitgeber zahlen jeweils 9,3 %. Gesamtbetrag also 18,6 %.

• Selbstständige mit freiwilliger Versicherung zahlen den vollen Beitrag alleine.

Beitragsbemessungsgrenze

• Westdeutschland: 7.550 € pro Monat

• Ostdeutschland: 7.450 € pro Monat

• Einkommen über diesen Grenzen bleibt beitragsfrei.

Zusätzliche Finanzierung

• Neben den Beiträgen erhält die Rentenversicherung Zuschüsse aus Steuermitteln (ca. 100 Milliarden € jährlich).

Italien

Wer zahlt?

• Arbeitnehmer und Arbeitgeber teilen sich die Beiträge.

• Selbstständige und Freiberufler zahlen eigene Beiträge (mitunter stark variierende Sätze).

• Der Staat unterstützt das Rentensystem durch Zuschüsse.

Beitragssatz (Stand 2024)

• Arbeitnehmer zahlen 9,19 % des Bruttoeinkommens.

• Arbeitgeber zahlen 23,81 %, damit liegt die Gesamtbelastung bei 33%desBruttolohns.

• Selbstständige zahlen einen niedrigeren Beitragssatz (je nach Berufsgruppe unterschiedlich, meist zwischen 24–26 %).

Beitragsbemessungsgrenze

• Für Arbeitnehmer gibt es eine Obergrenze von etwa 105.000 € Bruttojahreseinkommen, darüber werden keine Rentenversicherungsbeiträge erhoben.

Zusätzliche Finanzierung

• Italien nutzt neben Beiträgen auch erhebliche staatliche Zuschüsse zur Finanzierung des Rentensystems, da es stark defizitär ist.

Fazit

Deutschland hat einen moderaten Beitragssatz mit einer 50:50-Aufteilung zwischen Arbeitnehmer und Arbeitgeber.

Selbstständige haben die Möglichkeit einer freiwilligen Absicherung.

Italien hat einen höheren Gesamtbeitrag (33 %), wobei die Hauptlast auf den Arbeitgebern liegt.

Selbstständige zahlen je nach Berufsgruppe unterschiedliche Sätze.

Italiens Rentensystem ist stark subventioniert, da die Ausgaben höher sind als die Einnahmen. Deutschlands Rentensystem ist ebenfalls auf staatliche Zuschüsse angewiesen, aber in geringerem Ausmaß.

——-

Der Vergleich der gesetzlichen Rentenversicherung hinkt insoweit, wenn man behauptet, die Deutsche Rente sei schlechter, als die italienische Rente.

Ein Vergleich – wie prozentuale Rente im Vergleich zum Verdienst ist nicht zielführend.

Entscheidend ist die Höhe der gezahlten Rente in Euro.

Und hier kann man klar sagen, dass die durchschnittliche Altersversorgung in Deutschland nicht schlechter ist, sondern eher besser.

Und selbst bei der Durchschnittsbetrachtung aller Versicherten ist der Vergleich schwierig.

Grund:

In Deutschland gibt es für Selbstständige meist keine Pflicht zur Einzahlung, außer für bestimmte Berufsgruppen.

So gibt es in Deutschland viele Selbstständige, die nur zeitweise Rentenversicherungsbriträge eingezahlt haben (z. B. nur kurze Zeit angestellt gewesen waren, oder als Handwerker nur die Pflichtbeiträge über 18 Jahre) und dann privat (hoffentlich) vorgesorgt haben.

Da diese Personengruppen dann eine sehr niedrige gesetzliche Rente erhalten, wird der Wert der Durchschnittsrente gedrückt.

—-

In Italien hingegen besteht für Selbstständige eine allgemeine Beitragspflicht, und die Beiträge sind höher als in Deutschland.

——

Übrigens:

Ein Vergleich zwischen der gesetzlichen Rente und einer privaten Altersvorsorge in Form einer privaten Rentenversicherung ist irreführend,

weil beide Systeme auf völlig unterschiedlichen Prinzipien beruhen und verschiedene Leistungen abdecken.

1. Die gesetzliche Rentenversicherung als umfassendes Sozialversicherungssystem

Die gesetzliche Rentenversicherung (GRV) in Deutschland und Italien ist nicht nur eine reine Altersvorsorge, sondern ein umfassendes soziales Sicherungssystem. Neben der Altersrente umfasst sie:

• Hinterbliebenenrenten (Witwen-, Witwer- und Waisenrenten)

• Erwerbsminderungsrente (bei Invalidität oder Erwerbsunfähigkeit)

• Rehabilitationsmaßnahmen (medizinische und berufliche Reha zur Wiederherstellung der Arbeitsfähigkeit)

Diese Absicherung schützt nicht nur den Versicherten selbst, sondern auch dessen Familie und bietet Unterstützung bei gesundheitlichen Einschränkungen.

2. Die private Rentenversicherung als reine Kapitalleistung

Eine private Rentenversicherung oder private Altersvorsorgeprodukte sind dagegen reine Kapitalansparprodukte. Sie bieten in der Regel:

• Eine individuell vereinbarte Rentenzahlung im Alter,

• Möglicherweise eine Rentengarantiezeit oder eine Kapitalauszahlung,

• Je nach Tarif eine Hinterbliebenenoption, aber nur bei zusätzlicher Beitragszahlung,

Private Rentenversicherungen leisten nicht bei Erwerbsminderung, finanzieren keine Reha-Maßnahmen und beinhalten keine automatische Absicherung für Hinterbliebene, es sei denn, man zahlt hohe Zusatzbeiträge.

3. Umlageverfahren vs. Kapitaldeckungsverfahren

Die gesetzliche Rentenversicherung funktioniert nach dem Umlageverfahren, bei dem die arbeitende Bevölkerung die Renten der aktuellen Rentner finanziert. Dies gewährleistet eine solidarische Absicherung unabhängig von individuellen finanziellen Möglichkeiten.

Die private Rentenversicherung basiert auf dem Kapitaldeckungsverfahren. Das bedeutet: Wer nicht genug einzahlt oder schlechte Kapitalerträge hat, bekommt im Alter weniger oder im schlimmsten Fall gar nichts, wenn das Kapital aufgebraucht ist.

4. Fehlende soziale Absicherung in der Privatvorsorge

Die private Altersvorsorge schützt nicht vor den sozialen Risiken, die durch Krankheit, Invalidität oder den Tod des Versorgers entstehen. Wer sich nur auf eine private Rente verlässt, muss zusätzlich:

• Eine Berufsunfähigkeitsversicherung abschließen

• Eine Hinterbliebenenabsicherung finanzieren

• Für mögliche Reha-Maßnahmen selbst aufkommen

Das macht private Vorsorge teurer und unsicherer als das umfassende Absicherungssystem der gesetzlichen Rente.

Fazit

Ein Vergleich der gesetzlichen Rente mit einer privaten Rentenversicherung ist nicht zielführend, weil beide völlig unterschiedliche Funktionen erfüllen. Die gesetzliche Rente ist ein solidarisches Sozialversicherungssystem, das neben der Altersrente auch Schutz bei Invalidität, Erwerbsminderung und für Hinterbliebene bietet. Die private Altersvorsorge hingegen ist ein rein finanzielles Produkt, das keine dieser sozialen Absicherungen enthält. Wer allein auf private Vorsorge setzt, trägt ein erhebliches Risiko und muss zusätzliche Versicherungen abschließen, die hohe Kosten verursachen.

Zuletzt noch eine Anmerkung:

Dass die gesetzliche Rente – weder in Italien, Deutschland oder einem anderen Land – nie ausreichend sind, dürfte Jedem klar sein.

——-

Betriebliche oder private Vorsorge gehören deshalb zum MUSS.