Ein Beitrag von

– Überzeugter demokratischer Europäer – Rentenberater (RDG) -.

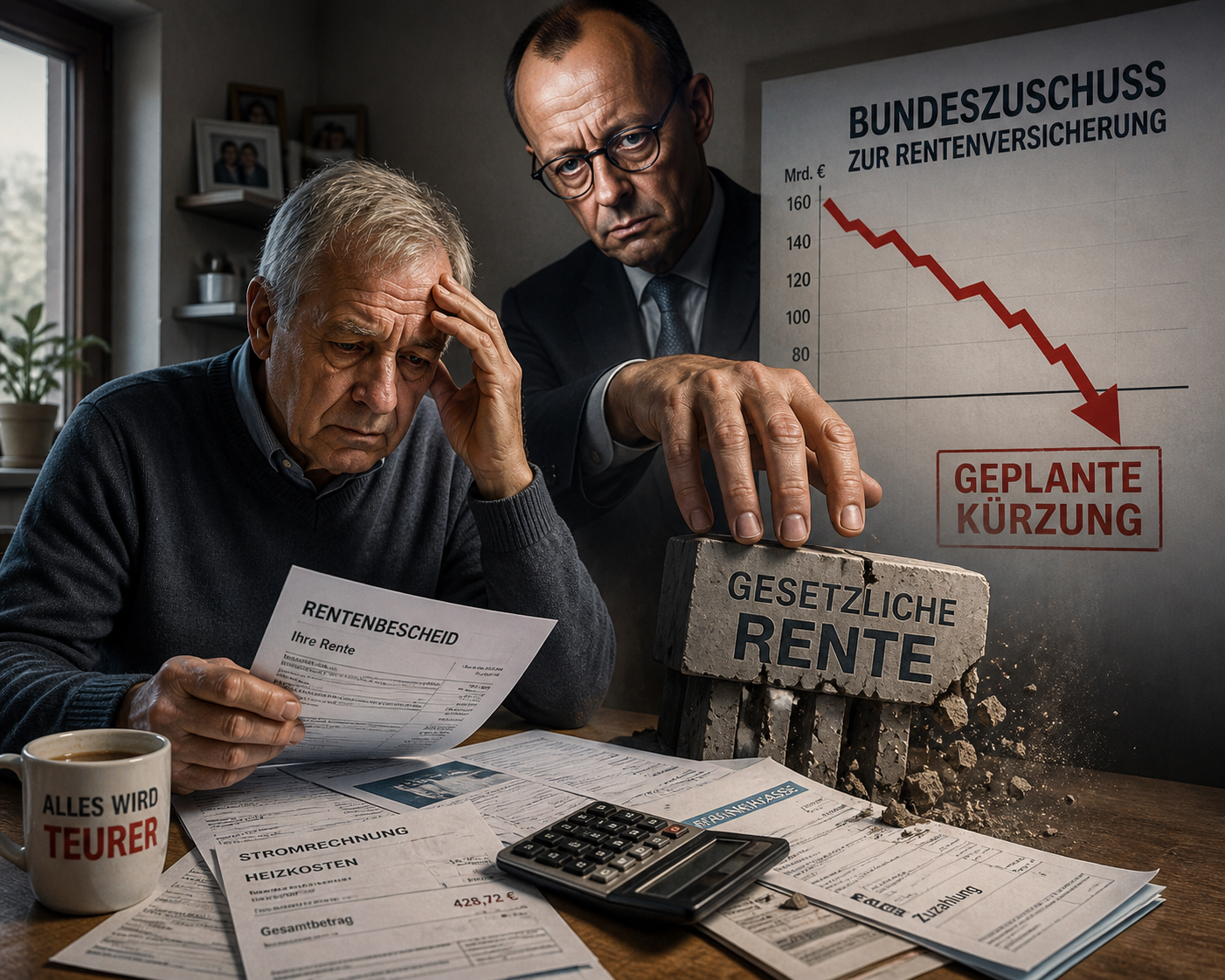

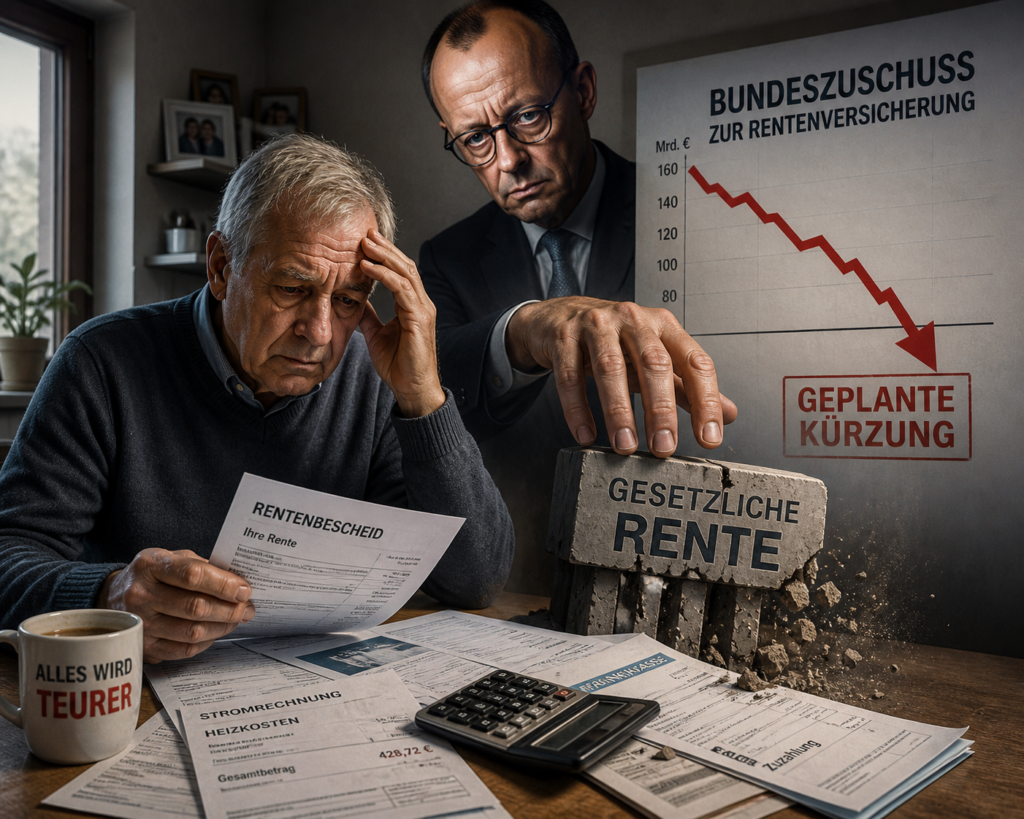

Die Diskussion um die Zukunft der gesetzlichen Rente nimmt eine neue, brisante Wendung. Laut einem Bericht von t-online plant Friedrich Merz, den Bundeszuschuss zur gesetzlichen Rentenversicherung zu senken.

Was technisch klingt, hat enorme Auswirkungen.

Was bedeutet der Bundeszuschuss?

Er gleicht politisch gewollte Leistungen aus, die nicht allein durch Beiträge finanziert werden können:

- Kindererziehungszeiten,

- Rentenansprüche aus DDR-Zeiten,

- gesellschaftspolitische Leistungen, z.B. Mütterrente, Zuschlag zur Grundrente.

Eine Kürzung führt sofort zu einer Finanzierungslücke.

Die entscheidenden Zahlen

Der Bundeszuschuss liegt bei rund:

- 110 bis 120 Milliarden Euro jährlich,

- etwa 25–30 % der Rentenausgaben.

Doch das reicht nicht:

Nach Einschätzungen aus dem Umfeld der Deutschen Rentenversicherung Bund fehlen seit Jahren:

- 20 bis 40 Milliarden Euro jährlich.

Ein sachgerechter Zuschuss läge eher bei:

- 130 bis 160 Milliarden Euro jährlich.

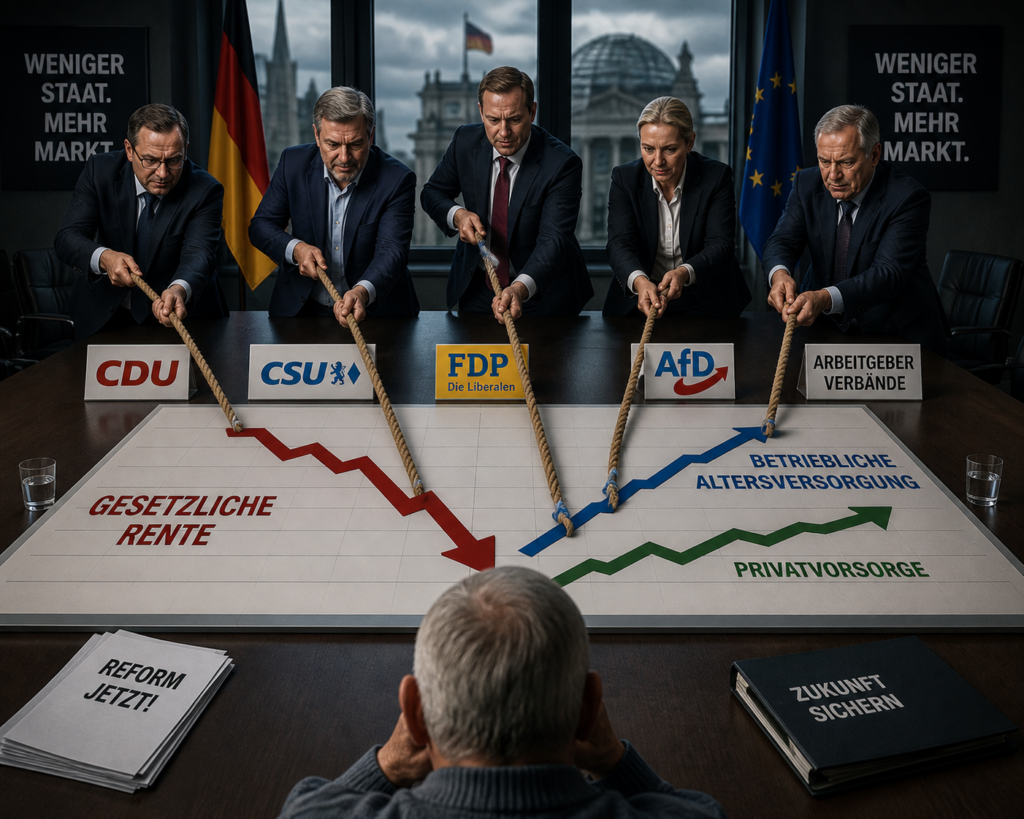

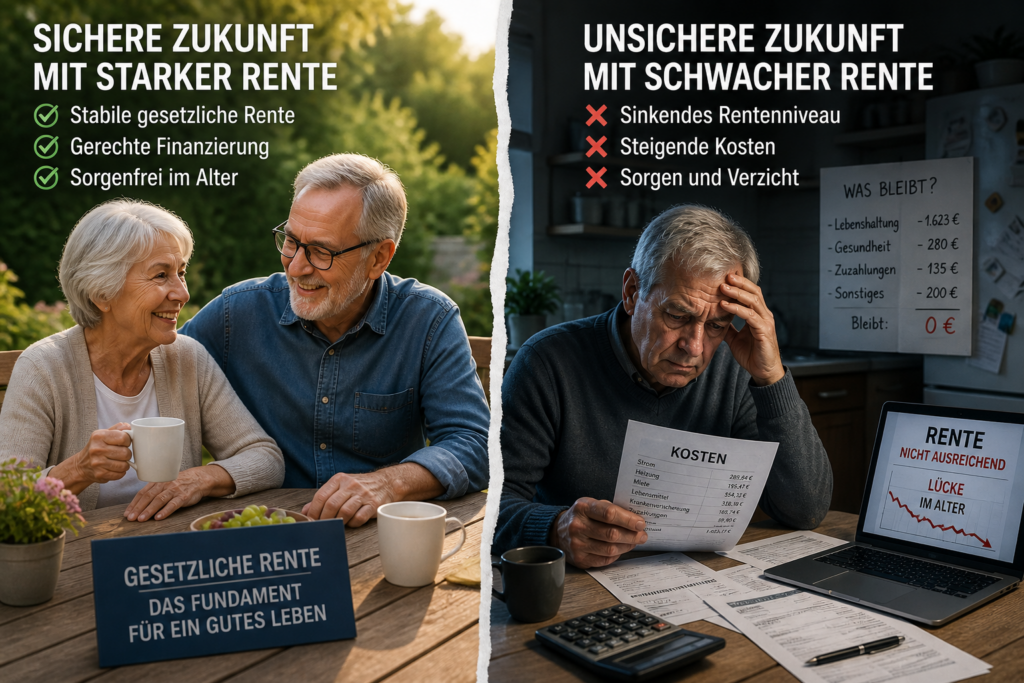

Die Folgen einer Kürzung

- steigende Beiträge,

- sinkendes Rentenniveau,

- mehr private Vorsorge.

Hier wird es politisch brisant.

Die Strategie dahinter

- Die gesetzliche Rente wird als unzureichend dargestellt,

- gleichzeitig finanziell unter Druck gesetzt,

- während bAV und private Vorsorge gestärkt werden.

Das Problem:

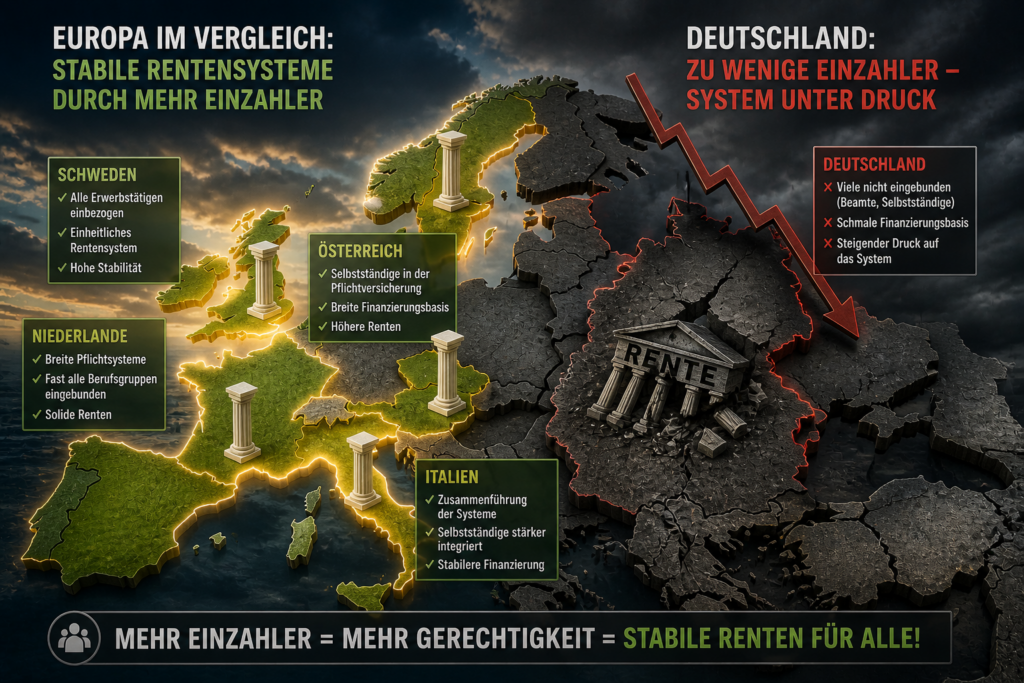

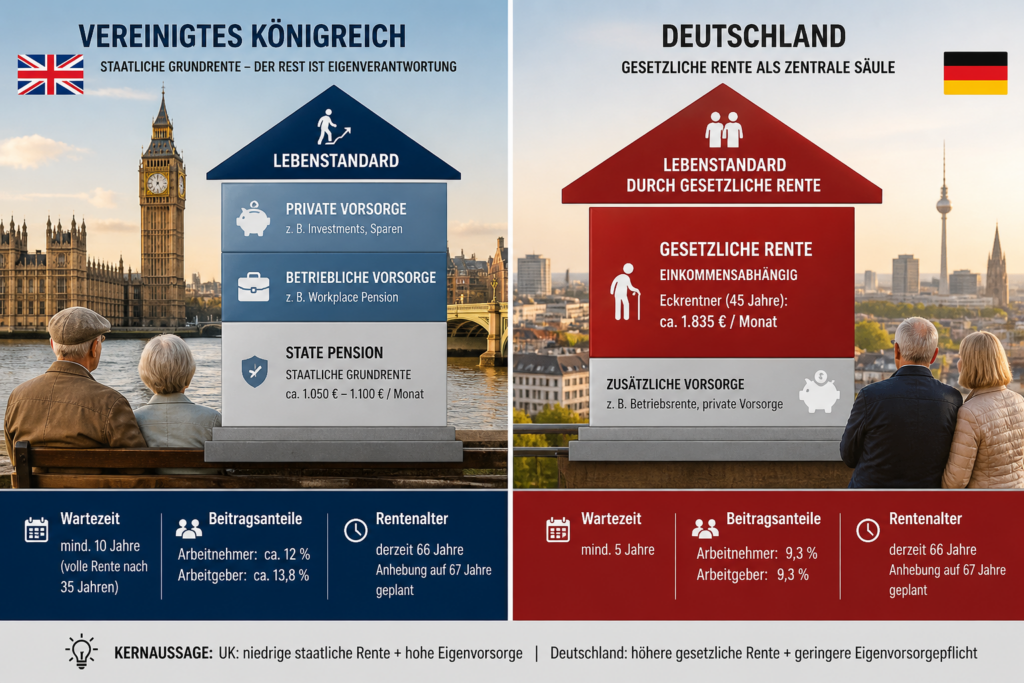

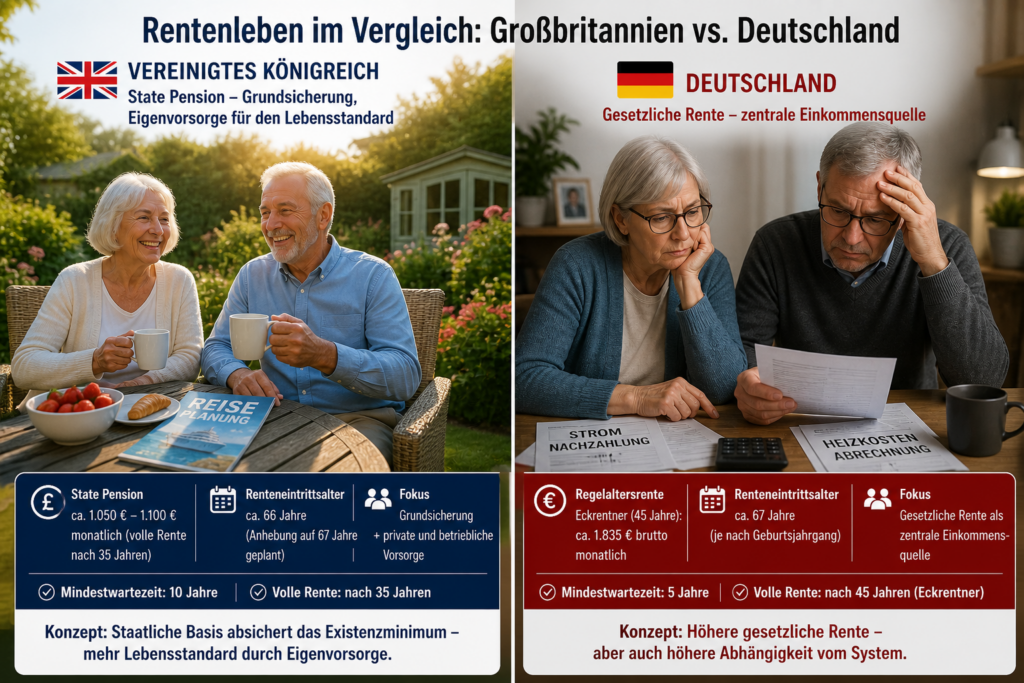

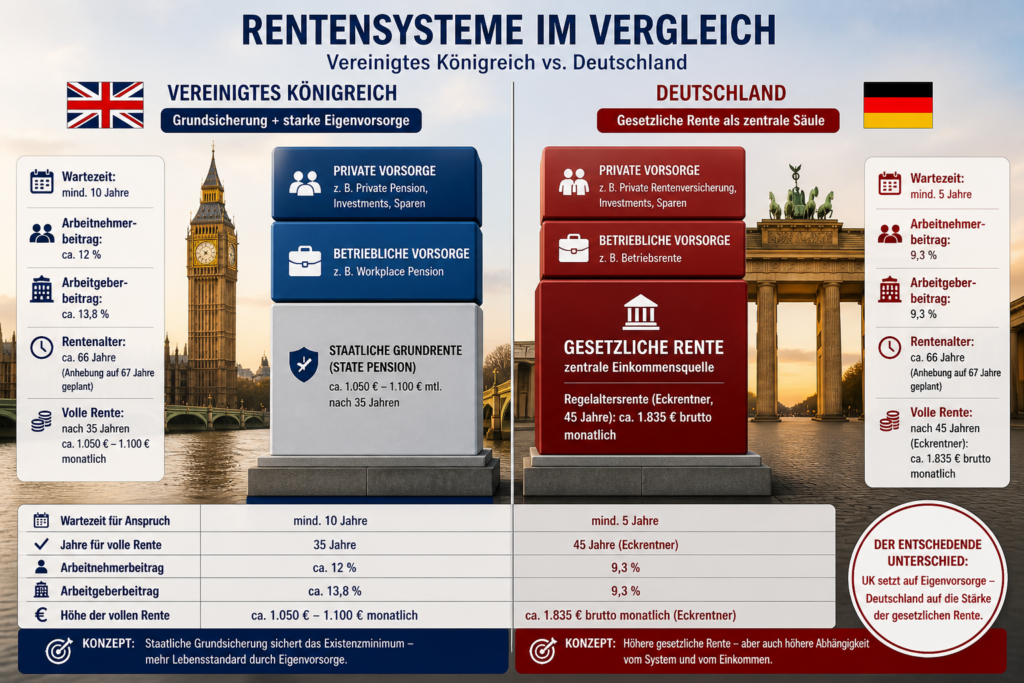

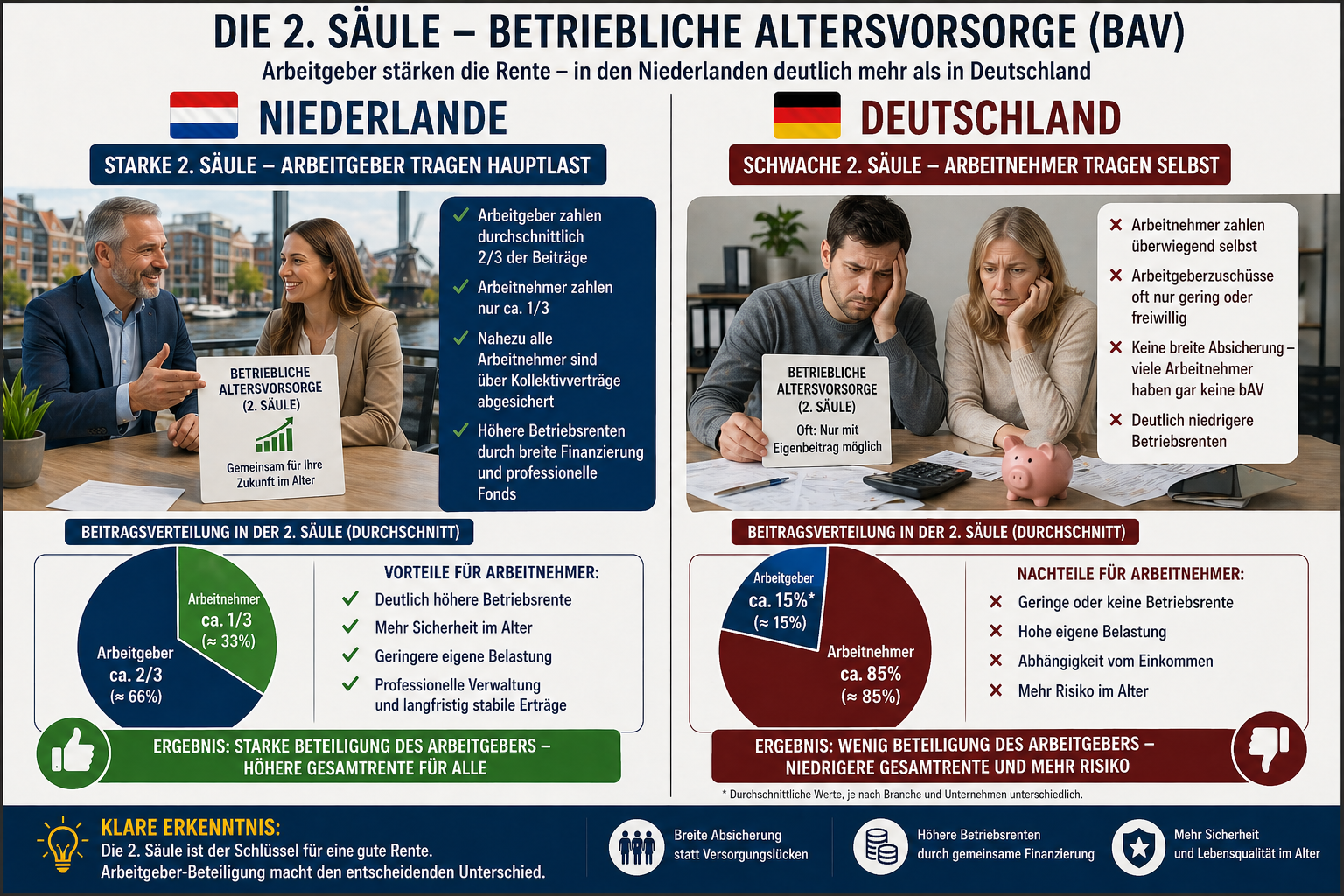

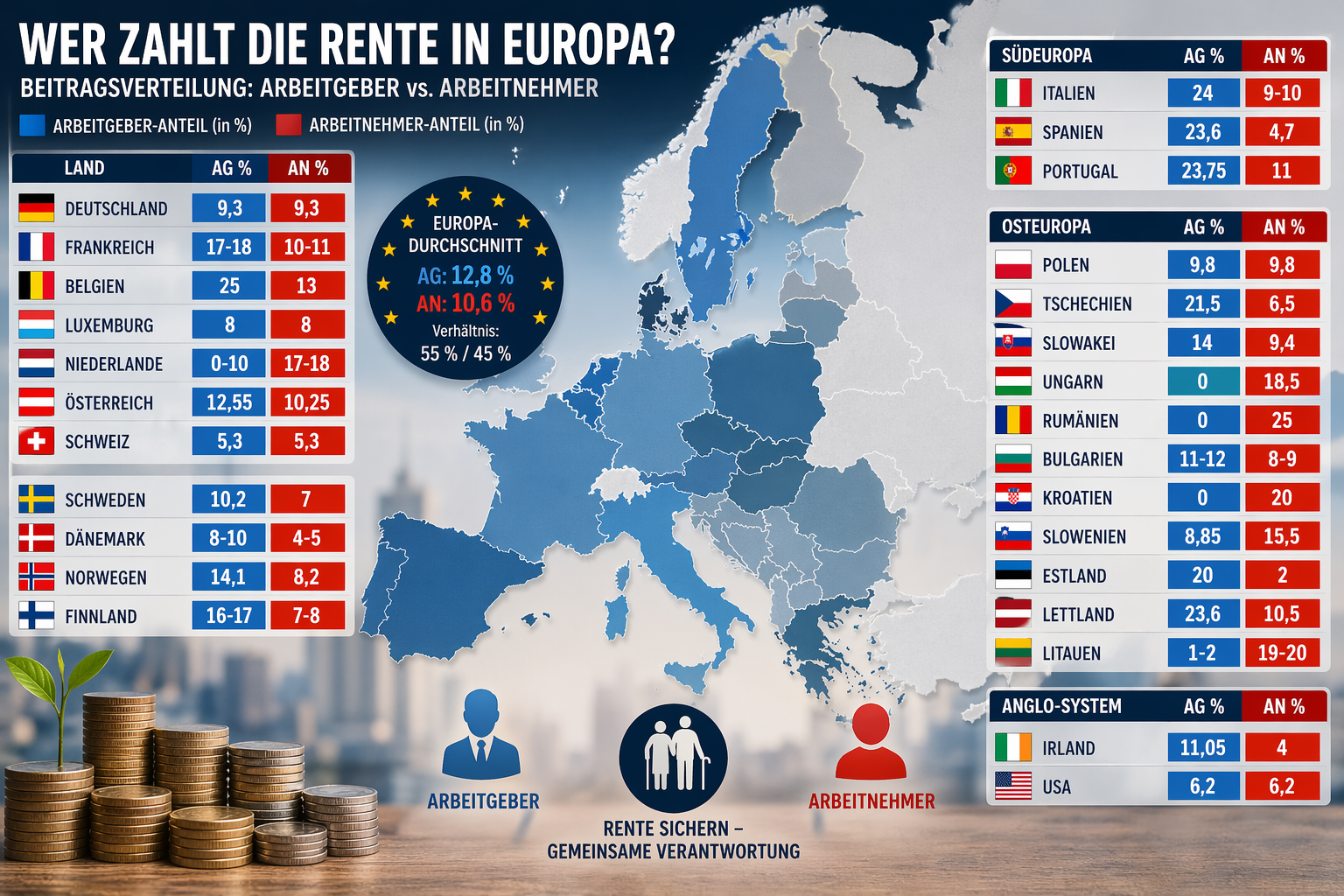

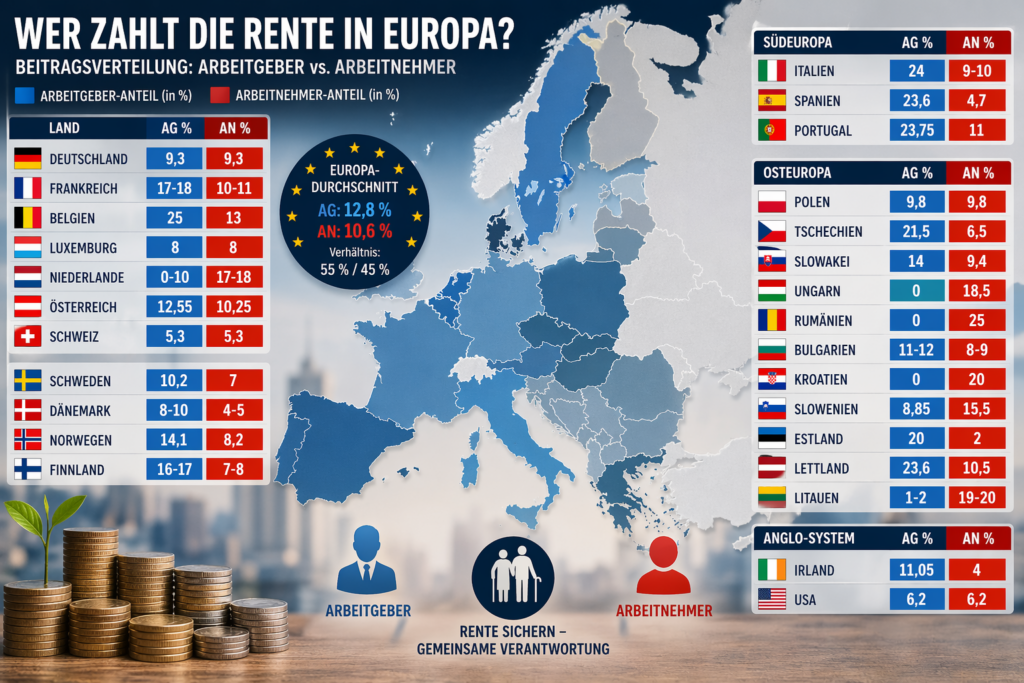

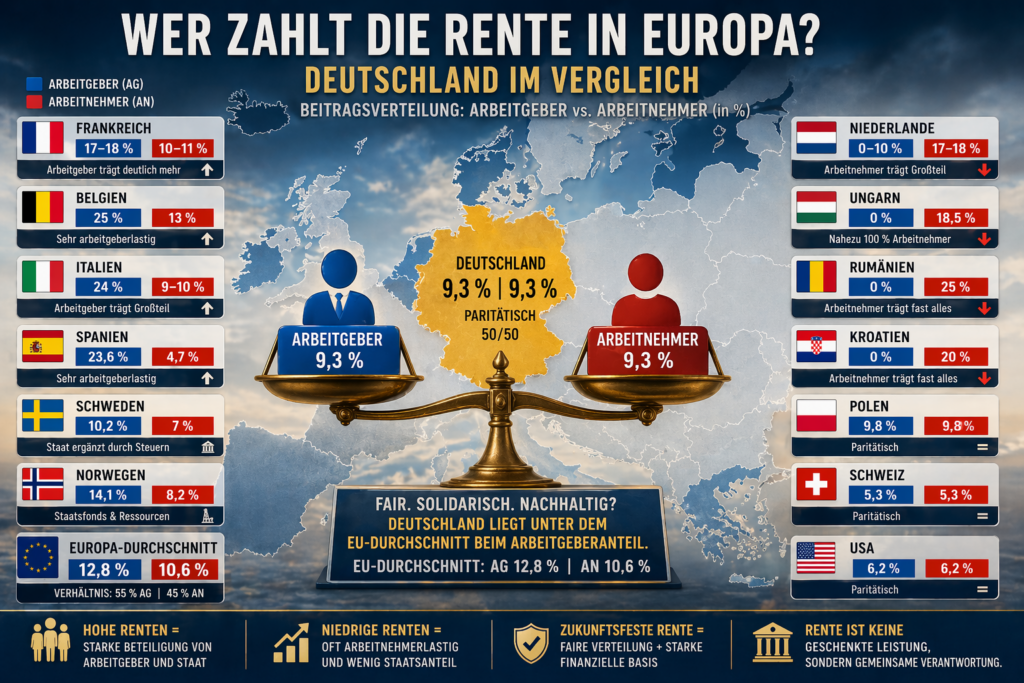

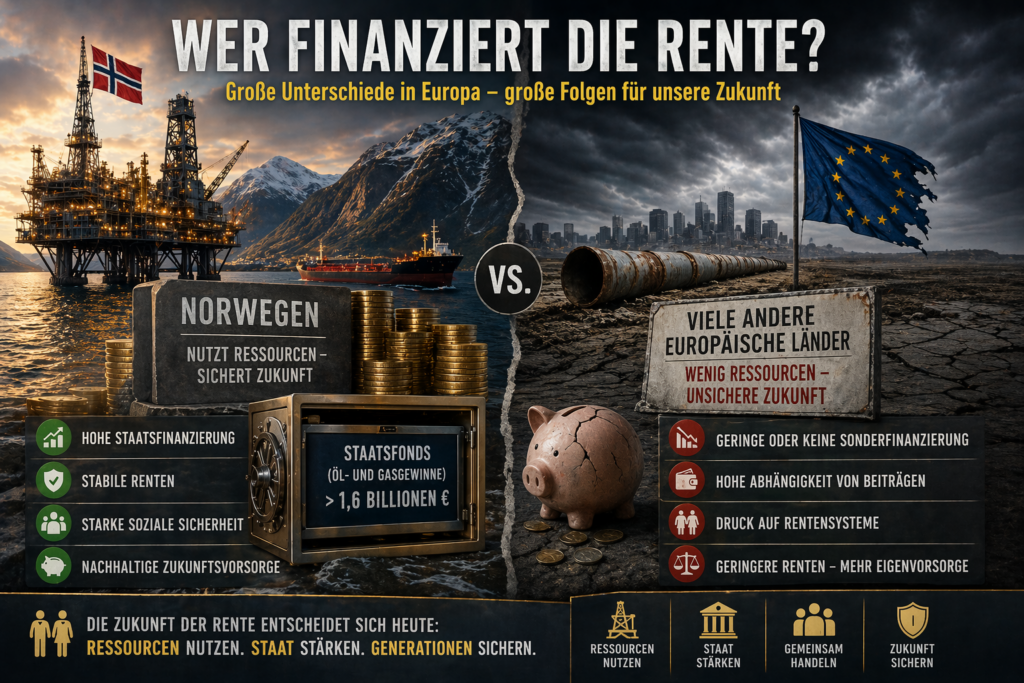

In Deutschland liegt die Arbeitgeberbeteiligung an der Gesamtversorgung oft unter 50 % – deutlich weniger als in vielen europäischen Ländern.

Was wirklich passiert

- wird die gesetzliche Rente geschwächt,

- müssen Arbeitnehmer mehr vorsorgen,

- werden Arbeitgeber entlastet.

Das ist kein Zufall, sondern eine politische Weichenstellung.

Resümee

Aus meiner Sicht wird gezielt Meinungsmache betrieben – auch durch CDU, CSU, FDP, AfD und Arbeitgeber.

Die gesetzliche Rente wird schlechter dargestellt, um bAV und private Vorsorge als Lösung zu präsentieren.

Das Problem: Diese Modelle haben oft minimale Arbeitgeberzuschüsse.

In vielen europäischen Ländern beteiligen sich Arbeitgeber deutlich stärker – in Deutschland bleibt ihr Anteil vergleichsweise gering.

——

Kontakt über WhatsApp:

WhatsApp-Anfrage an Werner Hoffmann senden

Oder über

WhatsAPP-Nr. +49 7156 34354

—-

https://table.media/berlin/news/haushalt-rentenversicherung-kritisiert-geplante-kuerzung

#Rente #Merz #Rentenpolitik #Altersvorsorge #Deutschland