Ein Beitrag von

Werner Hoffmann.

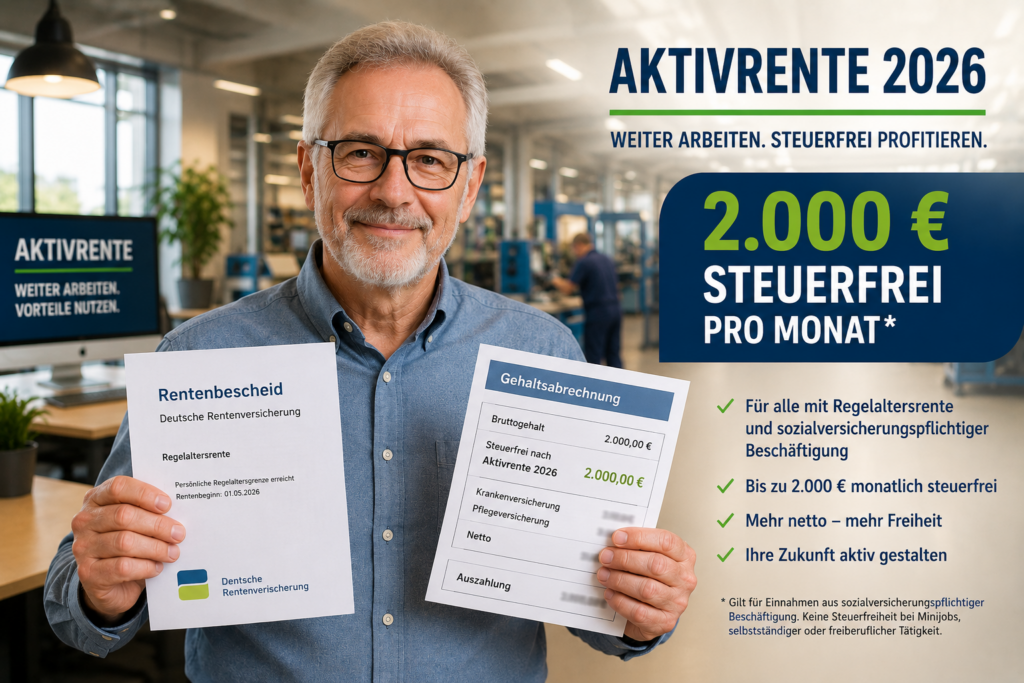

Die geplanten Veränderungen im deutschen Rentensystem sorgen bei vielen Arbeitnehmern für Verunsicherung.

Fragen zur Regelaltersrente, zur Rente mit 63, zu möglichen Abschlägen, zur betrieblichen Altersversorgung und zu den Auswirkungen der geplanten Rentenreform beschäftigen derzeit Millionen Beschäftigte.

Genau aus diesem Grund biete ich ab September 2026 spezielle Vorträge und Informationsveranstaltungen in Unternehmen, Verwaltungen, Verbänden und Vereinen an.

Ziel dieser Veranstaltungen ist es, die geplanten Reformen verständlich zu erklären und aufzuzeigen, welche Folgen sich daraus für unterschiedliche Arbeitnehmergruppen ergeben können.

Darüber hinaus besteht für Arbeitgeber die Möglichkeit, ihren Mitarbeitern eine individuelle Rentenberatung direkt im Betrieb anzubieten.

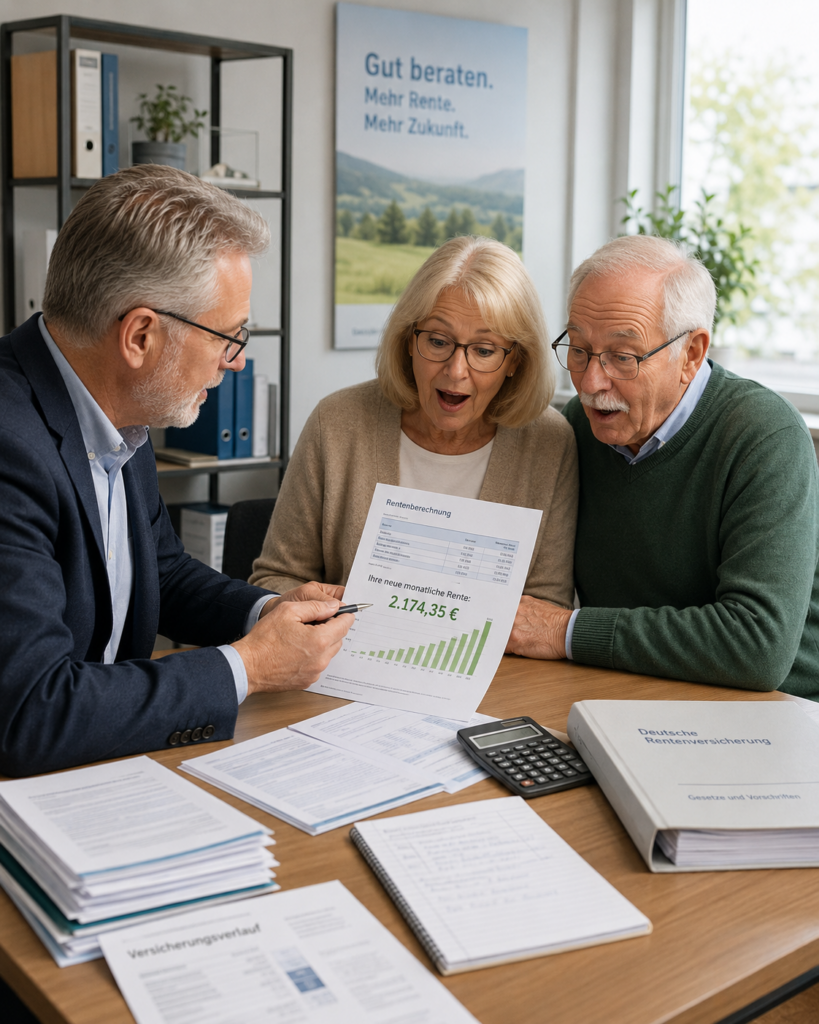

Als unabhängiger Rentenberater nach dem Rechtsdienstleistungsgesetz (RDG) kann ich für einzelne Beschäftigte persönliche Rentenberechnungen erstellen und individuelle Strategien zur Altersvorsorge entwickeln.

Dabei werden unter anderem folgende Fragen beantwortet:

Wann kann ich frühestens in Rente gehen?

Welche Abschläge drohen?

Wie hoch wird meine voraussichtliche Altersrente sein?

Lohnt sich eine freiwillige Beitragszahlung?

Welche Rolle spielen Betriebsrente und private Vorsorge?

Für Arbeitgeber stellt dieses Angebot eine besondere Form der betrieblichen Sozialleistung dar. Die Kosten können vom Unternehmen übernommen werden, während die Beschäftigten von einer unabhängigen und persönlichen Beratung profitieren.

– Unabhängiger Rentenberater (RDG).

Gerade in Zeiten einer bevorstehenden Rentenreform wird es immer wichtiger, rechtzeitig Klarheit über die eigene finanzielle Zukunft zu erhalten. Wer frühzeitig plant, kann bessere Entscheidungen treffen und finanzielle Nachteile vermeiden.

Unternehmen, Vereine, Verbände und öffentliche Einrichtungen können bereits jetzt Termine für Vorträge und Beratungstage ab September 2026 reservieren.

#Rentenreform #Rentenberatung #BetrieblicheAltersvorsorge #Arbeitgeber #Altersvorsorge