Ein Beitrag von

– Rentenberater (RDG).

www.Renten-experte.de

——

Altersteilzeit ist nicht nur ein Vorteil für ältere Arbeitnehmer. Auch Arbeitgeber können erheblich profitieren, wenn der Übergang in den Ruhestand rechtzeitig geplant wird.

Ein wichtiger Vorteil ist die Personalplanung. Unternehmen wissen frühzeitig, wann erfahrene Mitarbeiter ausscheiden. Dadurch können Nachfolger eingearbeitet und Wissen gezielt weitergegeben werden.

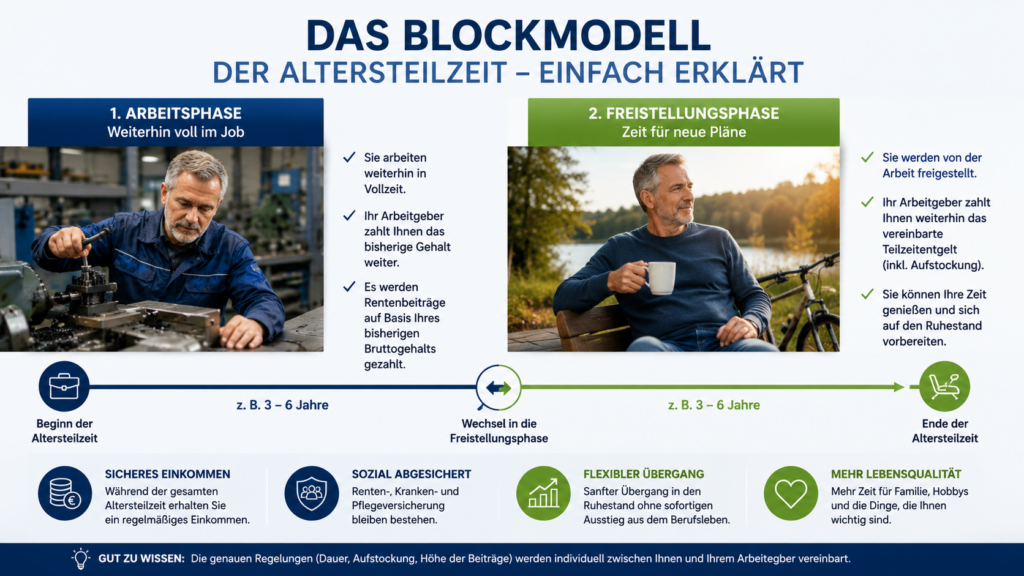

Gerade das Blockmodell bietet Arbeitgebern Planungssicherheit. In der Arbeitsphase bleibt der Arbeitnehmer zunächst voll im Einsatz. In der Freistellungsphase kann die Stelle dann geordnet neu besetzt werden.

Auch sozialverträglicher Personalabbau kann über Altersteilzeit gelingen. Kündigungen lassen sich vermeiden, das Betriebsklima bleibt stabiler und ältere Beschäftigte erhalten eine faire Perspektive.

Wichtig ist jedoch: Altersteilzeit muss sauber geplant werden. Für Arbeitnehmer geht es um Rente, Steuern, Krankenversicherung, betriebliche Altersversorgung und mögliche Versorgungslücken.

Hier können unabhängige Rentenberater nach dem Rechtsdienstleistungsgesetz helfen. Sie klären Arbeitnehmer über Rentenfolgen auf, prüfen Gestaltungen bei der bAV, erklären steuerliche Auswirkungen und zeigen mögliche Lösungswege.

Fazit: Altersteilzeit kann eine echte Win-win-Lösung sein. Arbeitgeber gewinnen Planungssicherheit, sichern Wissenstransfer und handeln sozial verantwortlich. Arbeitnehmer erhalten einen geregelten Übergang in den Ruhestand – wenn die Beratung stimmt.

Werner Hoffmann

#Altersteilzeit #Rente #Arbeitgeber #Rentenberatung #Betriebsrente