Ein Beitrag von

Werner Hoffmann – Rentenberater (RDG) – www.Renten-Experte.de

Ab 2027 ändern sich wichtige Regelungen bei der Berechnung neuer Altersrenten. Dabei geht es um die Hochrechnung der letzten Arbeitsentgelte vor dem Rentenbeginn. Für viele künftige Rentner kann dies finanzielle Vorteile bringen.

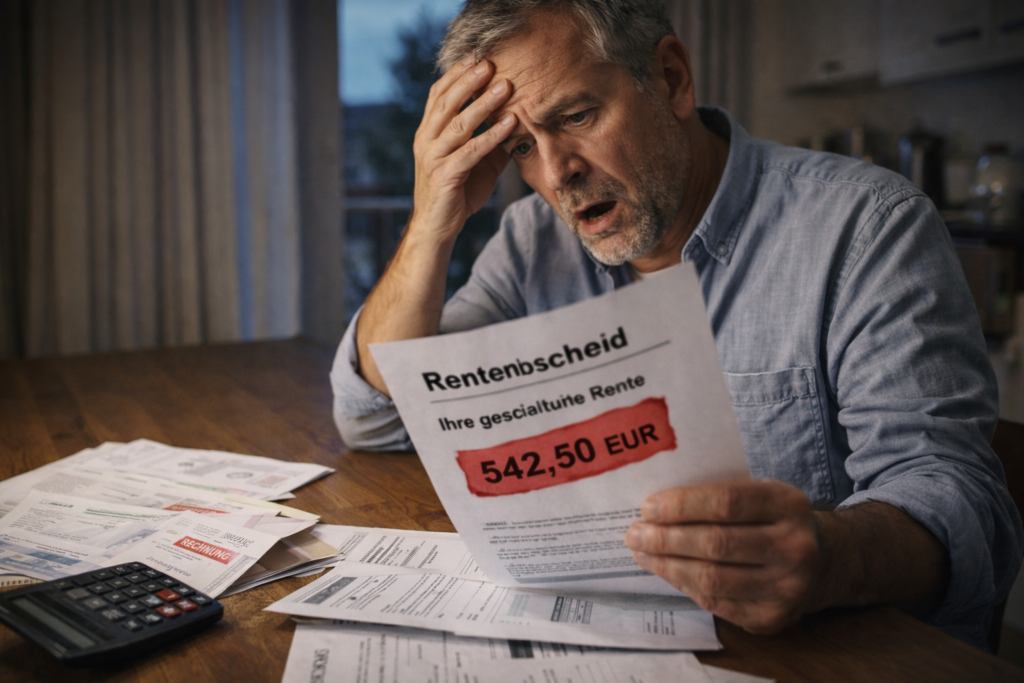

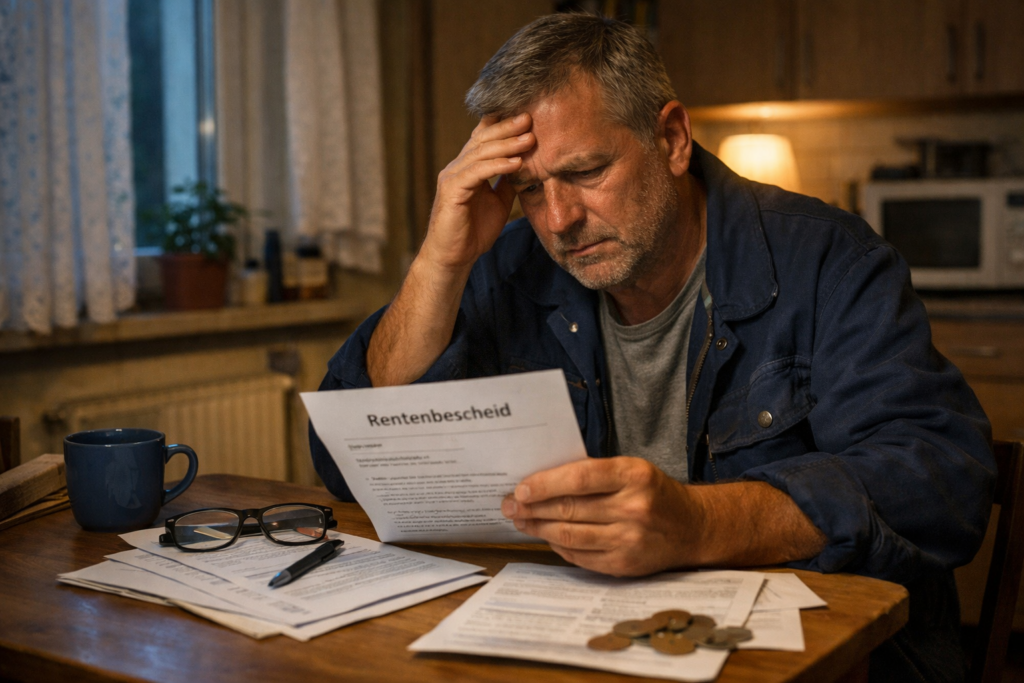

Bislang fehlten bei Rentenbeginn häufig noch endgültige Verdienstmeldungen der Arbeitgeber. Besonders betroffen waren Arbeitnehmer mit Überstundenvergütungen, Bonuszahlungen, Prämien, Einmalzahlungen, tariflichen Nachzahlungen oder Weihnachtsgeld.

Damit die Rente trotzdem pünktlich beginnen konnte, wurden die letzten Verdienste oft geschätzt oder anhand früherer Einkommen hochgerechnet.

Hier konnten bisher Nachteile entstehen

Denn wenn später höhere tatsächliche Verdienste gemeldet wurden, erfolgte eine Korrektur nicht immer sofort. Dadurch konnten Rentner zunächst eine zu niedrige Rente erhalten.

Ab 2027 sollen die Regeln zur Hochrechnung verbessert werden. Die Änderungen betreffen insbesondere die §§ 70, 123 und 194 SGB VI sowie interne Verfahrensregelungen der Deutschen Rentenversicherung.

Eine entscheidende Frage im Rentenantrag

Entscheidend ist dabei auch eine wichtige Frage im Rentenantrag:

Soll die Hochrechnung der letzten Arbeitsentgelte überhaupt durchgeführt werden oder nicht?

Viele Versicherte wissen nicht, dass diese Entscheidung erheblichen Einfluss auf die spätere Rentenhöhe und mögliche Nachzahlungen haben kann.

Beispiel: Arbeitnehmer geht im Mai 2027 in Rente

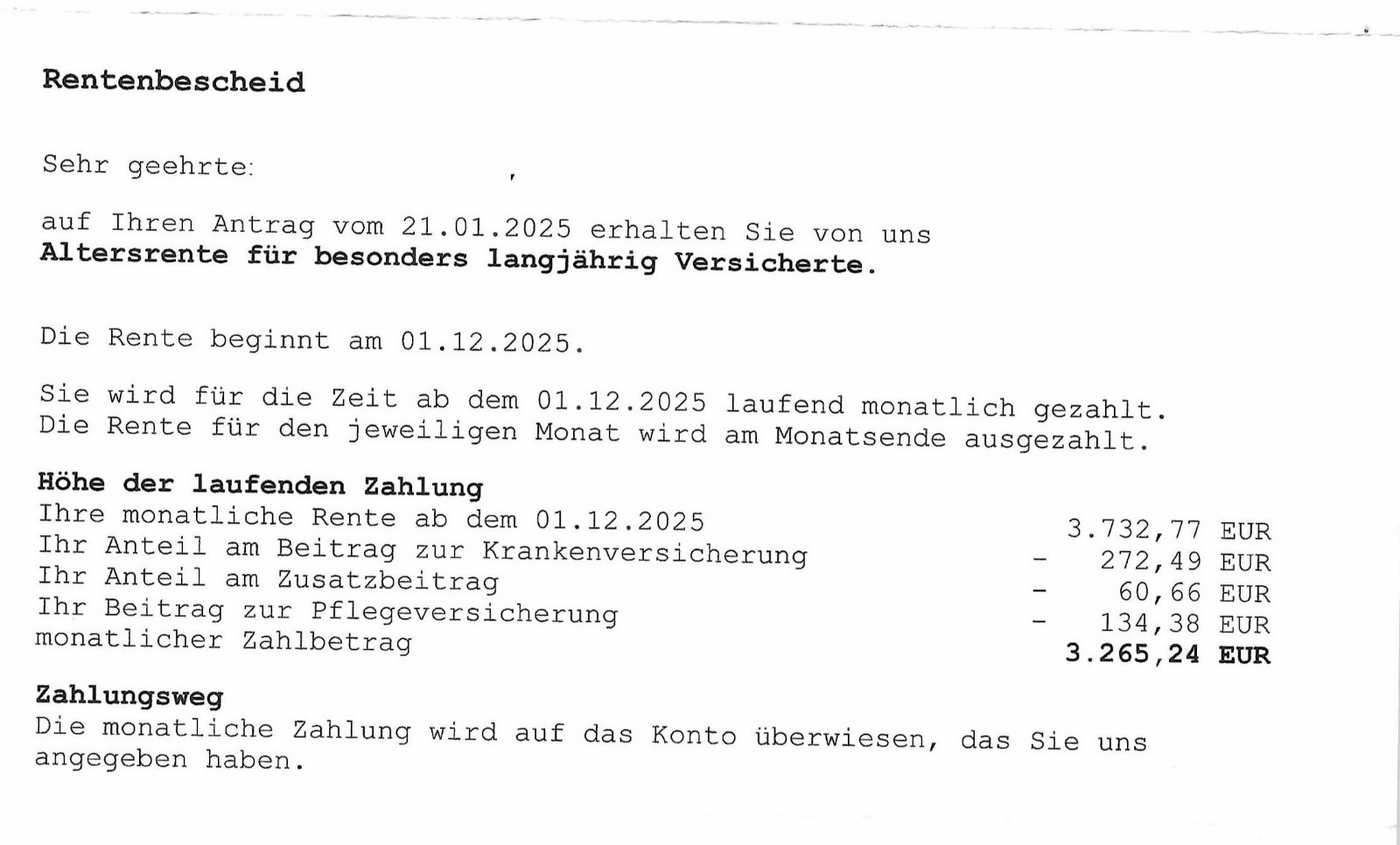

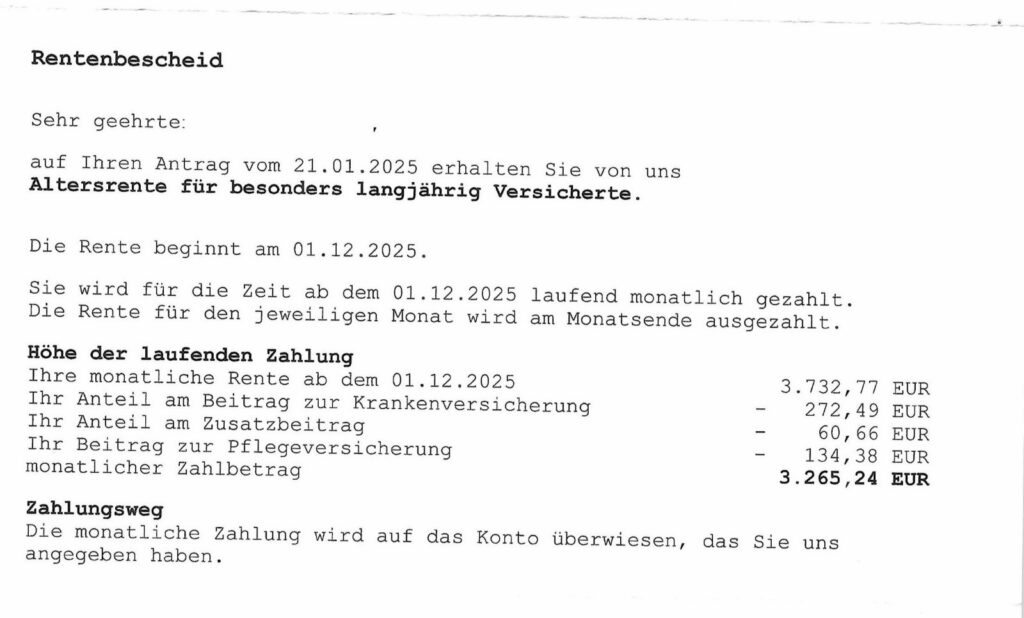

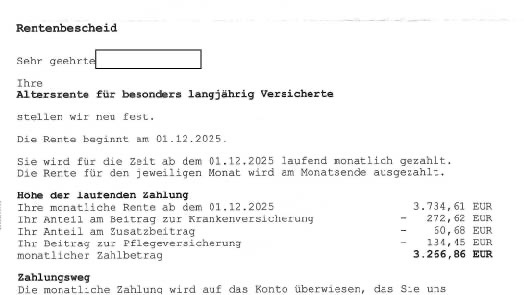

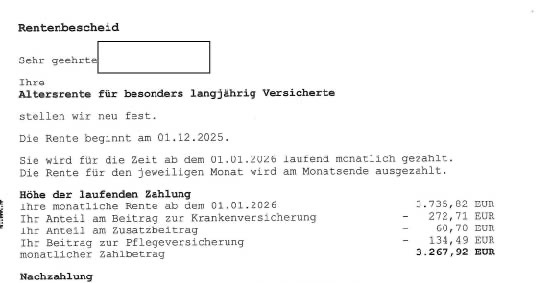

Ein Arbeitnehmer geht zum 1. Mai 2027 in Altersrente. Zum Zeitpunkt der Rentenberechnung fehlen noch endgültige Entgeltmeldungen seines Arbeitgebers. Deshalb erfolgt zunächst eine Hochrechnung anhand der bisherigen Einkünfte.

Später meldet der Arbeitgeber zusätzlich eine Sonderzahlung und Überstundenvergütungen. Die Rentenversicherung kann die Rente danach neu berechnen. Der Rentner erhält dann eine Nachzahlung und künftig eine höhere Monatsrente.

Wird dagegen auf die Hochrechnung verzichtet, kann sich die erste Rentenzahlung verzögern. Andererseits liegen dann möglicherweise sofort die tatsächlichen Entgelte zugrunde.

Gerade diese Entscheidung sollte deshalb sorgfältig geprüft werden.

Gemeinde-Versicherungsämter und die Deutsche Rentenversicherung nehmen zwar Rentenanträge auf. Eine strategische Optimierungsberatung erfolgt dort jedoch regelmäßig nicht.

Gerade bei komplizierten Versicherungsverläufen kann eine unabhängige Prüfung durch einen Rentenberater helfen, finanzielle Nachteile zu vermeiden.

——

——

Kontakt über WhatsApp:

WhatsApp-Anfrage an Werner Hoffmann senden über WhatsAPP-Nr. +49 7156 34354

#Rente #Rentenversicherung #Rentenbescheid #Rentenantrag #Rentenberatung