– Ab 01.07.2026: Brutto: 3.894 €, Netto: ca. 3.406,50 €,

Reales Plus netto: ca. 138,60 € monatlich

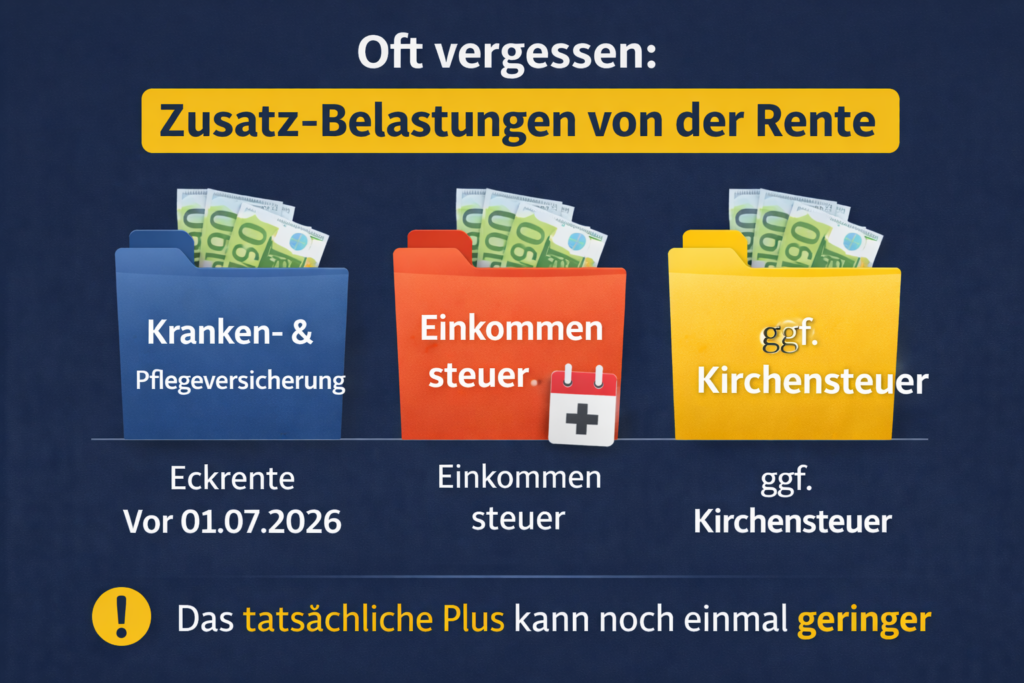

Wichtig – oft unterschätzt

Von der Bruttorente gehen Beiträge zur Kranken- und Pflegeversicherung ab (KVdR, Pflege bei 1 Kind).

Zusätzlich können anfallen: – Einkommensteuer, – ggf. Kirchensteuer,

Das tatsächliche Plus kann dadurch noch geringer ausfallen.

Die entscheidende Erkenntnis

Die 4,24 % gelten für alle – aber der Unterschied entsteht durch die richtige Strategie: – vollständige Zeiten, – richtige Rentenart, – optimaler Antrag, – gezielte Nachzahlungen.

Anträge stellen viele – Optimierung macht nur der unabhängige Rentenberater (RDG).

Resümee

Die Rentenerhöhung bringt mehr Geld – aber erst nach Abzügen zeigt sich die Wahrheit. Wer nur auf die Anpassung schaut, verschenkt oft mehrere hundert Euro im Monat.

Viele glauben: Wer 45 Jahre Beiträge hat, bekommt automatisch eine abschlagsfreie Rente. Doch genau das ist ein gefährlicher Irrtum – und aktuelle Gerichtsentscheidungen bestätigen diese bittere Realität.

Ein besonders brisanter Fall: Ein Versicherter erfüllte die 45 Beitragsjahre, beantragte jedoch die falsche Rentenart – eine vorgezogene Rente mit Abschlägen.

Die Folge: dauerhafte Rentenkürzung!

Das Urteil des Landessozialgerichts Baden-Württemberg (L 10 R 233/24) und die Bestätigung durch das Bundessozialgericht (B 5 R 78/25 B) machen klar:

Nicht die Beitragsjahre entscheiden – sondern die richtige Rentenart!

Jede Rentenart wird separat geprüft, Vorteile können nicht übertragen werden, Abschläge bleiben lebenslang bestehen.

Das bedeutet: Wer die Altersrente für langjährig Versicherte beantragt, obwohl die abschlagsfreie Variante möglich wäre, verliert Monat für Monat Geld.

Der größte Irrtum: „Die beraten mich schon richtig“

Ein Rentenantrag kann gestellt werden bei:

Gemeindeversicherungsämtern,

Versichertenältesten,

Mitarbeitern der Rentenversicherung.

Doch diese Stellen nehmen Anträge auf – sie optimieren sie nicht strategisch.

Eine echte Beratung, die Alternativen prüft und finanzielle Folgen bewertet, findet dort in der Regel nicht statt.

Strategie entscheidet über Tausende Euro

Eine falsche Entscheidung kann:

hunderte Euro monatlich kosten,

über die Jahre fünfstellige Verluste verursachen.

Diese Fehler sind oft nicht mehr korrigierbar.

Die Lösung: Unabhängige Beratung

Nur ein Rentenberater (RDG) prüft, welche Rentenart und welcher Zeitpunkt wirklich optimal sind.

Hier entscheidet sich, ob du das Maximum bekommst – oder lebenslang verlierst.

Resümee

45 Jahre reichen nicht – die richtige Entscheidung schon.

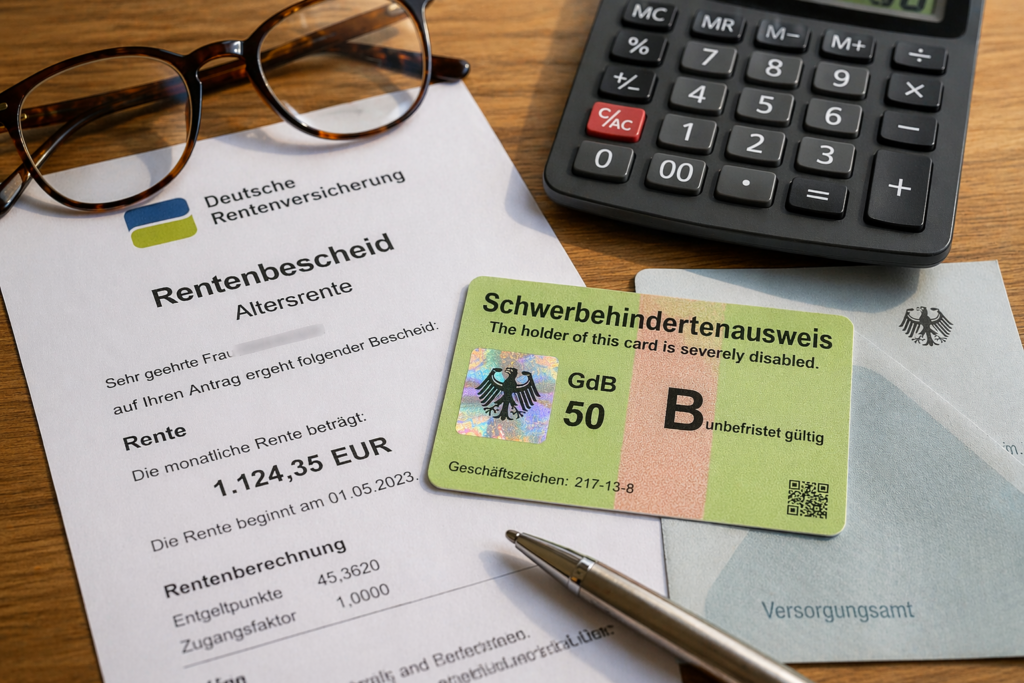

Viele Rentner ahnen nicht, welches Potenzial in einer anerkannten Schwerbehinderung steckt. Wird ein Grad der Behinderung (GdB) von mindestens 50 festgestellt, ergeben sich nicht nur steuerliche Vorteile – sondern auch konkrete Verbesserungen bei der gesetzlichen Rente.

Die gesetzlichen Grundlagen sind eindeutig

Zentral ist § 236a SGB VI. Dieser regelt die Altersrente für schwerbehinderte Menschen. Versicherte können dadurch:

früher in Rente gehen,

geringere oder keine Abschläge haben,

insgesamt eine höhere Rente erhalten.

Zusätzlich ist § 77 SGB VI wichtig: Hier sind die Rentenabschläge geregelt. Wird später festgestellt, dass bereits früher eine Schwerbehinderung vorlag, können Abschläge reduziert oder vollständig gestrichen werden.

Entscheidend ist außerdem § 44 SGB X: Dieser erlaubt die rückwirkende Korrektur von Rentenbescheiden. Wurde die Schwerbehinderung ursprünglich nicht berücksichtigt, kann die Rente neu berechnet werden – auch rückwirkend.

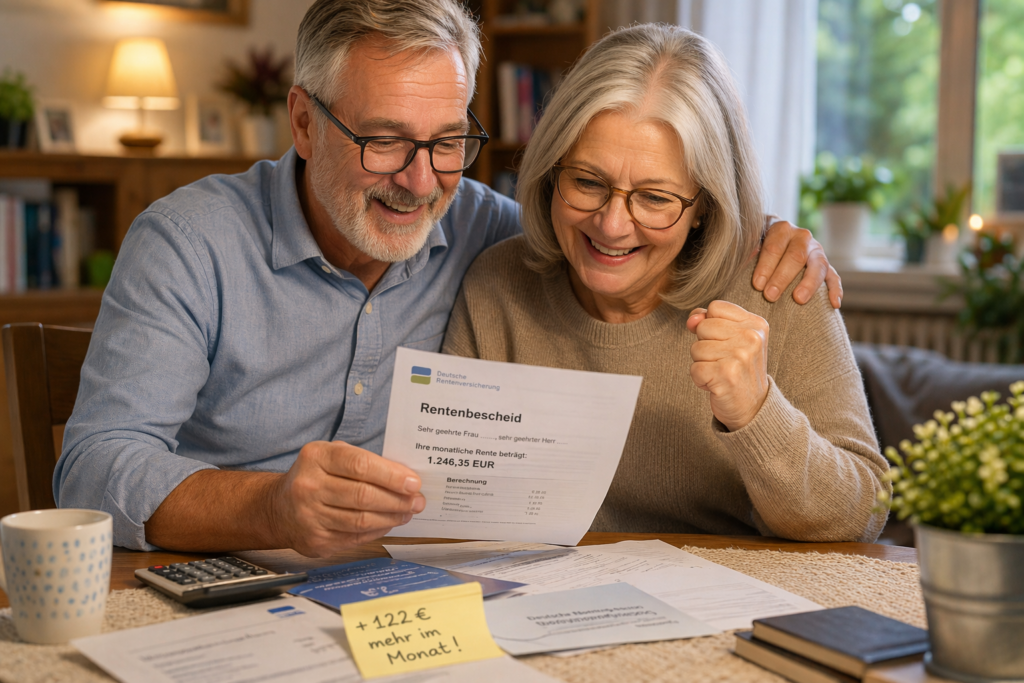

Rückwirkende Anerkennung bringt oft über 100 Euro monatlich

Wird die Schwerbehinderung rückwirkend festgestellt, ergeben sich häufig:

Anpassung des Rentenbeginns,

Wegfall von Abschlägen,

komplette Neuberechnung der Rente,

Nachzahlungen für mehrere Jahre.

So entstehen schnell 122 Euro monatlich mehr oder sogar noch deutlich höhere Beträge.

Rechtsprechung stärkt Betroffene

Das Bundessozialgericht hat mehrfach klargestellt: Maßgeblich ist nicht der Zeitpunkt des Bescheids, sondern wann die gesundheitlichen Einschränkungen tatsächlich vorlagen.

Auch wurde bestätigt, dass Bescheide nach § 44 SGB X korrigiert werden können, wenn sie fehlerhaft waren.

Der größte Fehler: Keine vorherige Prüfung

Genau hier liegt das Problem: Viele stellen einfach einen Rentenantrag – ohne strategische Prüfung.

Dabei gilt: Gerade vor Rentenantragstellung besteht der größte Gestaltungsspielraum.

Und noch wichtiger: Gemeinde-Versicherungsämter und selbst Mitarbeiter der Rentenversicherung prüfen solche Optimierungen nicht. Sie sind dafür da, Anträge aufzunehmen – nicht, um individuelle Strategien zur Rentensteigerung zu entwickeln.

Deshalb ist es entscheidend, vor dem Rentenantrag eine unabhängige rentenrechtliche Prüfung durchführen zu lassen. Nur so können Möglichkeiten wie die rückwirkende Schwerbehinderung optimal genutzt werden.

Resümee

Die Kombination aus § 236a SGB VI, § 77 SGB VI und § 44 SGB X kann zu deutlich mehr Rente führen. Die Rechtsprechung des Bundessozialgerichts bestätigt: Rückwirkende Schwerbehinderung bedeutet oft bares Geld.

Wer hier nicht genau hinschaut, verschenkt schnell mehrere hundert Euro im Monat.

Viele Menschen gehen davon aus, dass sie beim Gemeinde-Versicherungsamt oder direkt bei der Deutschen Rentenversicherung optimal beraten werden. Doch die Realität ist eine andere: Dort werden in der Regel nur Anträge aufgenommen – eine strategische Prüfung oder Optimierung Ihrer Rentenansprüche findet nicht statt. Ja auch das ist in Ordnung. Aber erst nach der Prüfung durch einen unabhängigen Rentenberater. Dies macht auch das folgende Beispiel deutlich!

Bereits kleine Fehler oder nicht genutzte Möglichkeiten können Ihre spätere Rente dauerhaft reduzieren.

Ein typisches Beispiel: Zeiten werden nicht korrekt berücksichtigt, Nachweise fehlen oder wichtige Optionen – etwa bei Schwerbehinderung oder Ausbildungszeiten – werden gar nicht erst geprüft. Oder es werden Bescheinigungen eingereicht, die sogar die Rente reduzieren können! Und oft hätten Versicherte Anspruch auf Schwerbehinderung, dies aber nie beantragt oder gegen einen zu geringen Bescheid keinen Einspruch eingelegt.

Das Ergebnis: Sie verschenken Monat für Monat bares Geld.

Rechtlich basiert die Rentenberechnung unter anderem auf den Vorschriften des SGB VI. Besonders relevant sind hierbei:

§ 63 SGB VI – Berechnung der Rente,

§ 66 SGB VI – Entgeltpunkte,

§ 262 SGB VI – Mindestentgeltpunkte,

§ 43 SGB VI – Erwerbsminderungsrente.

Gerichte haben zudem mehrfach bestätigt, dass Versicherte selbst dafür verantwortlich sind, ihre Ansprüche vollständig geltend zu machen. Wer also Möglichkeiten nicht nutzt, hat später oft keinen Anspruch auf Nachbesserung.

Genau deshalb ist es entscheidend: Vor der Antragstellung sollten Sie Ihren Versicherungsverlauf und alle Optionen durch einen unabhängigen Rentenberater prüfen lassen.

Denn nur vor dem Rentenantrag können noch gezielt Maßnahmen ergriffen werden, die Ihre spätere Rente erhöhen. Nach Antragstellung sind viele Chancen endgültig verloren.

Ein unabhängiger Rentenberater arbeitet nicht nach Schema F, sondern analysiert Ihre individuelle Situation – mit dem Ziel: das Maximum aus Ihrer Rente herauszuholen.

Das kann bedeuten:

Nachzahlungen prüfen und sinnvoll einsetzen,

Zeiten korrigieren oder ergänzen,

Schwerbehinderung strategisch einbinden,

frühere oder spätere Rentenbeginne optimieren.

Resümee: Wer einfach nur einen Antrag stellt, bekommt eine Rente. Wer sich vorher beraten lässt, bekommt im besten Fall deutlich mehr Rente – ein Leben lang.

Eine Antragsausfüllung durch

– Versicherungsämter bei Gemeinden

– durch andere ehrenamtliche Einrichtungen

– durch Versichertenmitarbeiter der Deutschen Rentenversicherung

ist keine Rentenberatung.

Nur der unabhängige Rentenberater (RDG) prüft beispielsweise auch, ob es sinnvoll ist vor der Rentenantragstellung noch einen Antrag auf Schwerbehinderung zu stellen oder den Widerspruch einzulegen.

Wer gesundheitlich nicht mehr arbeiten kann, stellt einen Antrag auf Erwerbsminderungsrente. Doch der direkte Zugang zu dieser zentralen Sozialleistung ist in den vergangenen Jahren deutlich schwieriger geworden.

Die Entwicklung seit 2010 zeigt eine stille Verschiebung im Rentensystem.

Die Zahlen sprechen eine klare Sprache

Im Jahr 2010 stellten rund

350.000 Versicherte einen Antrag auf Erwerbsminderungsrente,

etwa 155.000 erhielten die Rente sofort ohne Widerspruch oder Klage,

rund 150.000 wechselten in die Altersrente für schwerbehinderte Menschen.

Im Jahr 2019 zeigte sich bereits eine deutliche Veränderung:

380.000 Anträge,

nur noch ca. 150.000 Direktbewilligungen,

etwa 290.000 neue Schwerbehindertenrenten.

Heute, im Zeitraum 2024 / 2025, ergibt sich folgendes Bild:

350.000 bis 355.000 EM-Anträge jährlich,

nur noch ca. 135.000 bis 140.000 direkte Bewilligungen,

gleichzeitig über 320.000 neue Altersrenten für schwerbehinderte Menschen.

Damit erhält heute nur noch etwa jeder dritte Antragsteller die Erwerbsminderungsrente ohne Rechtsmittelverfahren.

Der finanzielle Unterschied

Die Erwerbsminderungsrente enthält die Zurechnungszeit nach § 59 SGB VI. Dabei wird so gerechnet, als hätte der Versicherte weiter gearbeitet.

Für einen typischen Fall – einen 57-jährigen Durchschnittsverdiener – bedeutet das rund neun zusätzliche Jahre mit Entgeltpunkten.

Trotz eines Abschlags von 10,8 % kann allein dieser Effekt zu erheblichen Unterschieden führen:

ca. 157,66 € monatlich,

ca. 1.891,92 € jährlich,

bei 20 Jahren Rentenbezug rund 37.838 €.

Wer nach einer Ablehnung später in die Altersrente für schwerbehinderte Menschen wechselt, verliert diesen rentensteigernden Mechanismus vollständig.

Eine stille Systemverschiebung?

Die Zahl der EM-Anträge bleibt stabil, doch der unmittelbare Zugang wird selektiver. Gleichzeitig gewinnt eine andere Rentenart stark an Bedeutung.

Für viele gesundheitlich eingeschränkte Versicherte scheint die Schwerbehindertenrente heute der realistischere Weg aus dem Erwerbsleben – jedoch oft mit geringeren Rentenansprüchen.

Die zentrale Frage lautet: Entsteht hier eine strukturelle Verschiebung im Rentensystem – nicht durch bewusste Steuerung, sondern durch die Konstruktion der Regeln?

Resümee

Die Erwerbsminderungsrente bleibt ein entscheidender Schutzmechanismus.

Doch ihre tatsächliche Erreichbarkeit bestimmt zunehmend, wie hoch die finanzielle Absicherung im Alter ausfällt.

Für Millionen Rentnerinnen und Rentner könnte der 1. Juli 2026 ein spürbares finanzielles Aufatmen bringen. Aktuelle Berechnungen auf Basis der Lohnentwicklung und der gesetzlichen Rentenformel deuten darauf hin, dass die Renten erneut deutlich steigen könnten. Nach derzeitigem Stand gilt eine Rentenerhöhung von 4,24 Prozent.

Entscheidend für die Rentenanpassung ist nicht die Inflation, sondern die durchschnittliche Bruttolohnentwicklung der Beschäftigten. Und genau hier zeigen die Zahlen klar nach oben. Tarifabschlüsse, Mindestlohnerhöhungen und eine weiterhin stabile Beschäftigung sorgen dafür, dass die Rentenformel ein deutliches Plus zulässt. Gleichzeitig greift die gesetzliche Rentengarantie, die Kürzungen ausschließt.

Was bedeutet das konkret für einen Durchschnittsrentner? Bei einer Bruttorente von etwa 1.500 Euro ergibt sich folgendes Bild:

Bei 3,5 Prozent steigt die monatliche Rente um rund 52 Euro. Bei 4,0 Prozent sind es etwa 60 Euro mehr. Bei 4,5 Prozent sogar rund 68 Euro zusätzlich im Monat.

Für viele Rentner ist das kein kleiner Betrag. Gerade angesichts steigender Lebenshaltungskosten, höherer Energiepreise und zunehmender Eigenanteile bei Kranken- und Pflegekosten kann ein solcher Zuwachs den finanziellen Spielraum spürbar erweitern.

Wichtig bleibt die Einordnung: Es handelt sich um Bruttowerte. Beiträge zur Kranken- und Pflegeversicherung sowie mögliche Steuerabzüge mindern den Auszahlungsbetrag. Dennoch bleibt bei vielen Rentnern ein deutliches Netto-Plus, das Monat für Monat wirkt.

Die endgültige Höhe der Rentenanpassung wird erst im Frühjahr 2026 offiziell festgelegt, wenn alle relevanten Lohn- und Beitragsdaten ausgewertet sind. Nach aktueller Datenlage spricht jedoch vieles gegen eine Nullrunde.

Gerade für Durchschnittsrentner zeigt sich erneut: Auch moderate prozentuale Erhöhungen machen im Alltag einen spürbaren Unterschied. Umso wichtiger ist es, die eigene Rentensituation regelmäßig zu prüfen und langfristig gut zu planen.

Werner Hoffmann – unabhängiger Rentenberater (RDG) – www.renten-experte.de

Wenige Monate nach der Antragstellung begann schließlich Susis Rehabilitation.

Während der Rehabilitation erhielt sie Übergangsgeld von der Deutschen Rentenversicherung. Diese Leistung ersetzt während einer medizinischen Reha das Krankengeld oder das vorherige Einkommen.

*

Wichtig ist dabei eine häufig übersehene Besonderheit im Sozialrecht:

Während der Reha ruht der Anspruch auf Krankengeld, weil stattdessen Übergangsgeld gezahlt wird. Viele Betroffene glauben deshalb, dass sich die maximale Dauer des Krankengeldes verlängert.

Das ist jedoch nicht der Fall.

Nach § 48 SGB V kann Krankengeld grundsätzlich maximal 78 Wochen innerhalb von drei Jahren für dieselbe Krankheit gezahlt werden. Auch Zeiten, in denen während einer Reha Übergangsgeld gezahlt wird, zählen in diese 78-Wochen-Frist hinein.

Das bedeutet:

Die Krankenkasse zahlt während der Reha zwar kein Krankengeld, aber die Zeit läuft dennoch in der sogenannten Blockfrist weiter.

In der Praxis hat das eine wichtige Folge: Die Reha verlängert das Krankengeld nicht, auch wenn während dieser Zeit Übergangsgeld gezahlt wird.

Für viele Versicherte ist dieser Zusammenhang schwer zu verstehen – für die strategische Planung eines Rentenantrags kann er jedoch entscheidend sein.

**

Die Ärzte der Reha-Klinik untersuchten Susi gründlich. Ihre medizinische Geschichte war lang: mehrere Operationen, zwei künstliche Kniegelenke und weitere gesundheitliche Einschränkungen.

Nach einigen Wochen stand das Ergebnis fest.

Im Abschlussbericht der Rehabilitation stand ein entscheidender Satz:

„Eine Rückkehr in das Erwerbsleben ist nicht mehr möglich. Im höchsten Maß könnte sie vielleicht noch irgendwo an der Pforte für drei bis vier Stunden sitzen.“

***

Diese Formulierung hat im Rentenrecht eine ganz besondere Bedeutung.

Denn bei der gesetzlichen Rentenversicherung wird Erwerbsminderung danach beurteilt, wie viele Stunden pro Tag jemand noch arbeiten kann – unabhängig vom bisherigen Beruf.

Dabei unterscheidet das Gesetz grundsätzlich zwei Formen der Erwerbsminderungsrente.

****

Teilweise Erwerbsminderungsrente

Eine teilweise Erwerbsminderungsrente kommt in Betracht, wenn jemand gesundheitlich noch zwischen drei und unter sechs Stunden täglich arbeiten könnte.

Die Rentenversicherung geht dann davon aus, dass grundsätzlich noch eine Teilzeittätigkeit möglich wäre.

*****

In der Praxis zeigt sich jedoch häufig ein großes Problem: Selbst wenn theoretisch noch eine Arbeitsfähigkeit von drei bis vier Stunden besteht, bedeutet das noch lange nicht, dass es auf dem Arbeitsmarkt tatsächlich einen geeigneten Arbeitsplatz gibt.

Gerade bei Menschen mit erheblichen gesundheitlichen Einschränkungen, mehreren Operationen und dauerhaften Schmerzen ist es oft sehr schwierig, einen solchen Arbeitsplatz zu finden.

Genau diese Frage stellte sich auch bei Susi.

Selbst wenn sie theoretisch noch einige Stunden sitzen könnte – wer würde ihr tatsächlich noch eine passende Tätigkeit anbieten?

Die Geschichte wird noch spannender in Teil 6 und Teil 7

Als Susi Müller nur noch drei Monate Anspruch auf Arbeitslosengeld I hatte, wurde sie langsam unruhig.

Die Zeit war schneller vergangen, als sie gedacht hatte. Zwei JahreArbeitslosengeld waren plötzlich fast vorbei – und eine neue Arbeitsstelle war nicht in Sicht.

Ihre gesundheitlichen Einschränkungen machten vieles schwierig. Langes Stehen, schweres Heben oder dauerhaftes Gehen waren mit zwei künstlichen Kniegelenken kaum noch möglich.

*

Auch bei der Arbeitsagentur wusste man, dass ihre Vermittlungschancen sehr begrenzt waren.

Susi begann deshalb zu überlegen, wie es weitergehen könnte.

Der nächste Schritt wäre klar gewesen:

Nach dem Ende des Arbeitslosengeldes hätte sie Bürgergeld beim Jobcenter beantragen müssen.

Doch genau diese Vorstellung gefiel ihr überhaupt nicht.

Sie hatte viele Jahre gearbeitet und wollte möglichst vermeiden, komplett in das Bürgergeldsystem zu rutschen.

In dieser Phase erzählte ihr eine Bekannte von einer Möglichkeit, über die Susi bislang noch gar nicht nachgedacht hatte.

„Warum gehst du nicht einmal zu einem Rentenberater?“

Susi war zunächst überrascht. An eine solche Beratung hatte sie bislang überhaupt nicht gedacht.

Ein paar Tage später saß sie tatsächlich in einem Beratungsbüro und erzählte ihre ganze Geschichte:

die Operationen,

die beiden Knieprothesen,

den abgelehnten Antrag auf Erwerbsminderungsrente,

und den nur mit 30 % festgestellten Grad der Behinderung.

**

Der Rentenberater hörte aufmerksam zu und stellte viele Fragen.

Dann sagte er einen Satz, der Susi noch lange im Gedächtnis bleiben sollte:

„Ihr Fall besteht nicht nur aus einem Rentenantrag. Hier greifen mehrere Sozialleistungen ineinander.“

Er erklärte ihr, dass man ihre Situation nicht nur aus der Perspektive eines einzelnen Antrags betrachten darf.

Denn verschiedene Bereiche greifen ineinander:

Arbeitslosengeld,

Krankengeld,

Wohngeld,

Rehabilitation,

Erwerbsminderungsrente,

und das Schwerbehindertenrecht.

***

Susi schaute ihn erstaunt an.

An Wohngeld hatte sie zum Beispiel noch nie gedacht.

Der Rentenberater erklärte ihr, dass viele Menschen gar nicht wissen, dass sie darauf Anspruch haben können – selbst wenn sie Arbeitslosengeld beziehen.

Für Susi begann in diesem Moment ein ganz neuer Blick auf ihre Situation.

Plötzlich ging es nicht mehr nur um einen Antrag.

Es ging um eine Strategie.

Es ging um eine Strategie, die sie alleine niemals in die richtige Reihenfolge hätte bringen können – zumindest nicht so, wie es in ihrer persönlichen Situation sinnvoll gewesen wäre. Ein falscher Schritt, und die ganze Konstruktion gerät ins Wanken.

Wer sich mit seiner gesetzlichen Rente beschäftigt, stößt schnell auf verschiedene Anlaufstellen. Häufig genannt werden der unabhängige Rentenberater, der Versicherungsälteste der Deutschen Rentenversicherung oder die Rentenantragstelle bei der Gemeinde beziehungsweise im Rathaus. Viele Menschen glauben, dass alle drei dasselbe leisten. Tatsächlich gibt es jedoch wichtige Unterschiede.

*

Der unabhängige Rentenberater (nach dem Rechtsdienstleistungsgesetz – RDG)

Ein Rentenberater ist ein nach dem Rechtsdienstleistungsgesetz registrierter, unabhängiger Berater für Rentenrecht – je nach Registrierung auch für betriebliche Altersversorgung – und darf Rechtsberatung im Sozialversicherungsrecht erbringen. Dazu kann auch Unterstützung bei sozialrechtlichen Ansprüchen gehören, etwa bei Pflegeleistungen oder Leistungen der Grundsicherung.

Der Rentenberater prüft nicht nur Formulare, sondern analysiert die gesamte Rentensituation. Dazu gehören zum Beispiel:

Prüfung des Versicherungsverlaufs,

strategische Beratung zur optimalen Rentenentscheidung,

Bewertung von Kindererziehungs-, Ausbildungs- oder Pflegezeiten,

Berechnung der wirtschaftlich günstigsten Rentenvariante,

Vertretung gegenüber der Deutschen Rentenversicherung.

Ein Rentenberater arbeitet unabhängig von der Rentenversicherung und vertritt ausschließlich die Interessen seiner Mandanten.

Versicherungsälteste der Deutschen Rentenversicherung

Versicherungsälteste sind ehrenamtliche Helfer der Deutschen Rentenversicherung. Sie unterstützen Versicherte vor allem organisatorisch.

**

Typische Aufgaben sind:

Hilfe beim Ausfüllen von Rentenanträgen,

Weiterleitung von Unterlagen an die Rentenversicherung,

allgemeine Auskünfte zum Ablauf des Verfahrens.

Eine unabhängige Rechtsberatung oder strategische Rentenplanung gehört jedoch nicht zu ihren Aufgaben.

Rentenantragstellung bei der Gemeinde oder im Rathaus

Auch viele Städte und Gemeinden helfen bei der Rentenantragstellung. Mitarbeiter nehmen die Daten auf und leiten den Antrag an die Deutsche Rentenversicherung weiter. Diese Unterstützung ist in der Regel auf die Antragstellung beschränkt.

***

Kosten – ein wichtiger Unterschied

Versicherungsälteste und kommunale Stellen helfen kostenlos bei der Antragstellung. Ein unabhängiger Rentenberater arbeitet dagegen gegen Honorar.

Diese Kosten können sich jedoch häufig lohnen. Ein Rentenberater kann zum Beispiel prüfen, ob bestimmte Unterlagen überhaupt eingereicht werden sollten oder ob sie die spätere Rente sogar reduzieren könnten. Auch bei komplexeren Themen – etwa betrieblicher Altersversorgung oder der späteren Höhe einer Witwenrente – kann eine fachkundige Prüfung sinnvoll sein.

****

Resümee

Gemeinde und Versicherungsälteste helfen vor allem beim Ausfüllen des Rentenantrags. Der unabhängige Rentenberater hilft dagegen bei der Entscheidung, welche Schritte für die eigene Rentensituation tatsächlich sinnvoll sind.

Renten-Experte (Sachkundeprüfung Rentenberater nach RDG (Theor.).

Werner Hoffmann.

Viele Witwen und Witwer erleben eine böse Überraschung: Die Hinterbliebenenrente fällt deutlich niedriger aus als erwartet. Was als finanzielle Stütze gedacht war, reicht oft nicht für den Alltag. Ursache ist meist eine wenig bekannte Regelung der Deutschen Rentenversicherung – die Einkommensanrechnung.

Diese greift automatisch, sobald zusätzliches Einkommen fließt – etwa aus Arbeit, einer Betriebsrente oder weiteren Renten. Alles, was den Freibetrag übersteigt, wird teilweise abgezogen. Im Schnitt verlieren Betroffene über 200 Euro im Monat. Besonders Frauen trifft das hart, weil sie häufig Teilzeit gearbeitet haben und auf die Witwenrente angewiesen sind.

Die gesetzliche Grundlage steht in § 97 SGB VI. Dort ist genau festgelegt, wie das Einkommen ermittelt wird – und das ist komplexer, als viele denken. Denn die 40 Prozent, die am Ende auf die Witwenrente angerechnet werden, entstehen erst nach einer mehrstufigen Berechnung mit pauschalen Abschlägen, Freibeträgen und Zwischenwerten. Beispiele hierzu gibt es in weiteren Artikeln.

Gerade weil die Berechnung so unübersichtlich ist, lohnt sich eine fachkundige Prüfung. Kleine Fehler oder nicht berücksichtigte Freibeträge können große Auswirkungen haben. Ein Rentenberater erkennt schnell, ob Abzüge korrekt sind, und hilft bei Anträgen, Nachweisen oder Widersprüchen. Häufig werden Leistungen zu stark gekürzt, weil unvollständige Daten vorliegen.

Jede Änderung Ihrer Einkommenssituation – ob neue Teilzeitstelle, betriebliche Altersrente, Abfindung oder Bonuszahlung – kann die Witwenrente beeinflussen. Deshalb gilt: Bei jedem Einkommenswechsel den Rentenberater einschalten. So vermeiden Sie, dass Ihnen zustehendes Geld verloren geht.

Viele Erfahrungen zeigen, dass erst nach fachkundiger Beratung klar wird, welche Rechte und Möglichkeiten wirklich bestehen. Das Rentenrecht ist kompliziert, und Fehler sind keine Seltenheit. Wer früh reagiert, kann Kürzungen reduzieren oder zu viel einbehaltene Beträge zurückerhalten.

Sehr hilfreich ist auch ein Notfallordner, in dem alle wichtigen Informationen, Dokumente und Vollmachten festgehalten werden. Der Notfallordner von

bietet wertvolle Unterstützung, um im Ernstfall schnell handlungsfähig zu bleiben – für sich selbst und die Angehörigen.

Witwenrente ist keine Wohltat, sondern eine erworbene Leistung. Sie soll Sicherheit geben, wenn der Mensch fehlt, der bisher den Lebensunterhalt mitgetragen hat. Diese Sicherheit zu schützen, ist Aufgabe eines qualifizierten Rentenberaters.

Mein Rat: Lassen Sie Ihre Rentenunterlagen prüfen – spätestens dann, wenn sich Ihre Einkünfte verändern. So behalten Sie den Überblick und sichern Ihre finanzielle Unabhängigkeit im Alter.

Weitere Informationen und persönliche Beratung finden Sie auf: www.renten-experte.de