Ein Beitrag von

Werner Hoffmann.

– Rentenberater (RDG).-

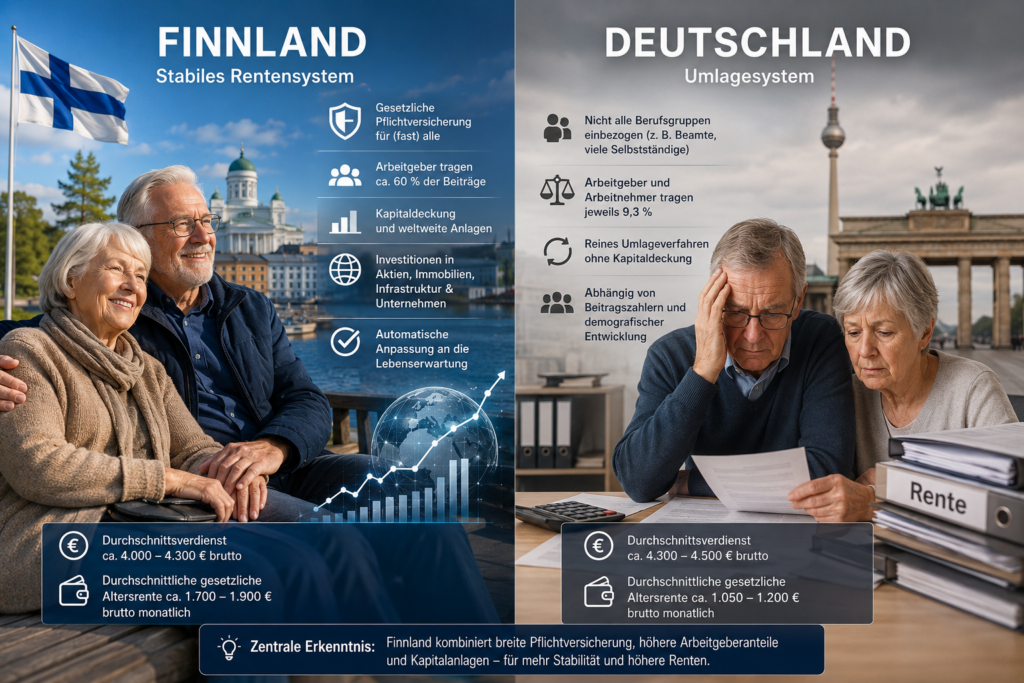

Finnland besitzt eines der stabilsten Rentensysteme Europas. Die Altersversorgung basiert auf gesetzlicher Pflichtversicherung, Kapitaldeckung und automatischen Anpassungen an die Lebenserwartung.

Funktionsprinzip

Finnland:

– einkommensbezogene gesetzliche Rente,

– betriebliche Pflichtsysteme,

– teilweise Kapitaldeckung.

Deutschland:

– Umlagesystem mit Entgeltpunkten.

Finnland kombiniert Umlage und Kapitaldeckung stärker als Deutschland.

Pflichtversicherung

Finnland:

– Arbeitnehmer pflichtversichert,

– Selbstständige einbezogen,

– Beamte im staatlichen System integriert.

Deutschland:

– Beamte außerhalb der gesetzlichen Rentenversicherung,

– viele Selbstständige nicht pflichtversichert.

In Finnland sind nahezu alle Berufsgruppen in die staatliche Altersversorgung eingebunden.

Beitragsbeteiligung

Finnland:

– Gesamtbeitrag häufig ca. 24–25 %,

– Arbeitgeber meist ca. 15–17 %,

– Arbeitnehmer meist ca. 7–9 %.

Arbeitgeber finanzieren häufig rund 60 % der Beiträge.

Deutschland:

– insgesamt 18,6 %,

– Arbeitgeber und Arbeitnehmer jeweils 9,3 %.

Auch in Finnland bezahlen Arbeitgeber höhere Beitragsanteile zur gesetzlichen Rente.

Beitragsbemessungsgrenze

Finnland:

– keine Beitragsbemessungsgrenze

Deutschland:

– BBG 2026 West ca. 8.050 € brutto monatlich.

Hohe Einkommen werden in Finnland stärker in die Finanzierung einbezogen.

Kapitaldeckung und Anlagen

Finnische Rentenversicherungen investieren weltweit in:

- Aktien

- Immobilien

- Infrastruktur

- Unternehmen

Dadurch entstehen zusätzliche Kapitalerträge.

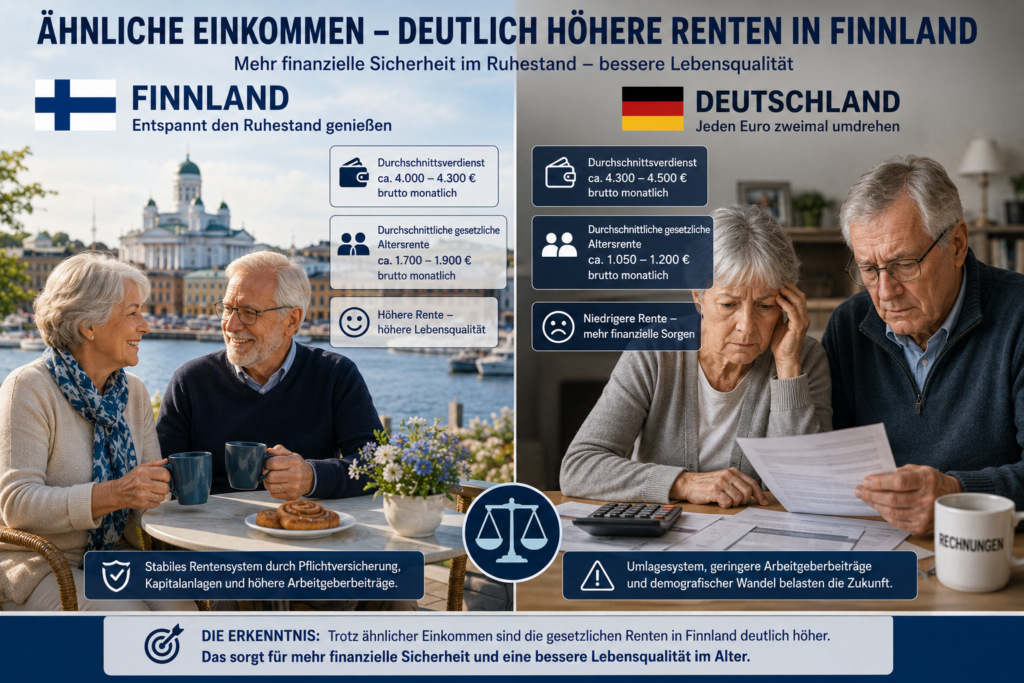

Einkommen und Rentenhöhe

Finnland:

– Durchschnittsverdienst ca. 4.000–4.300 € brutto monatlich,

– durchschnittliche gesetzliche Altersrente ca. 1.700–1.900 € brutto monatlich.

Deutschland:

– Durchschnittsverdienst ca. 4.300–4.500 €,

– durchschnittliche Altersrente ca. 1.050–1.200 €.

Die zentrale Erkenntnis:

Nahezu alle Berufsgruppen sind eingebunden und Arbeitgeber zahlen höhere Rentenbeiträge als Arbeitnehmer.

——

——

Kontakt über WhatsApp:

WhatsApp-Anfrage an Werner Hoffmann senden über WhatsAPP-Nr. +49 7156 34354

#Finnland #Rente #Deutschland #Altersvorsorge #Rentenvergleich