Ein Beitrag von

Werner Hoffmann.

– Rentenberater (RDG). –

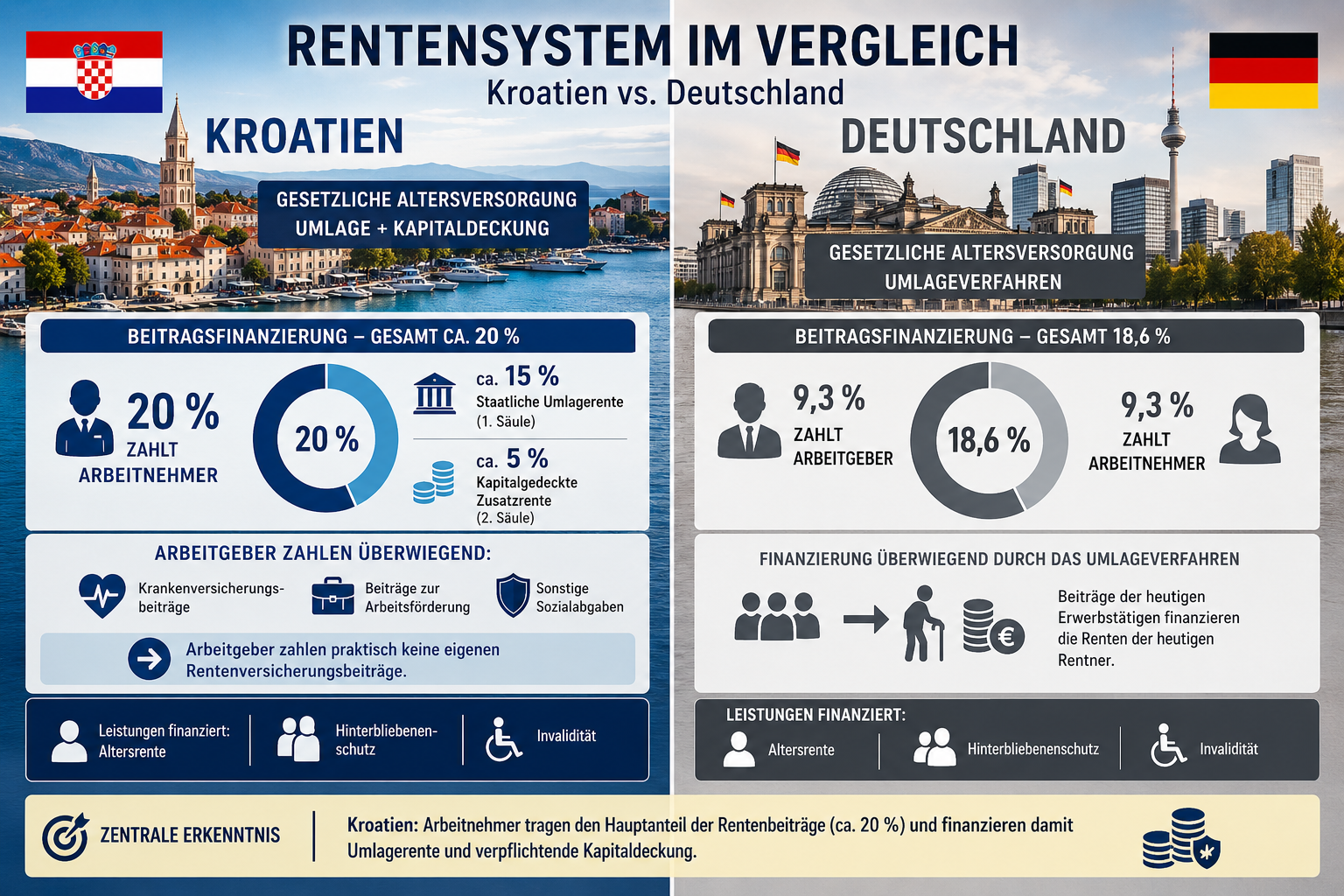

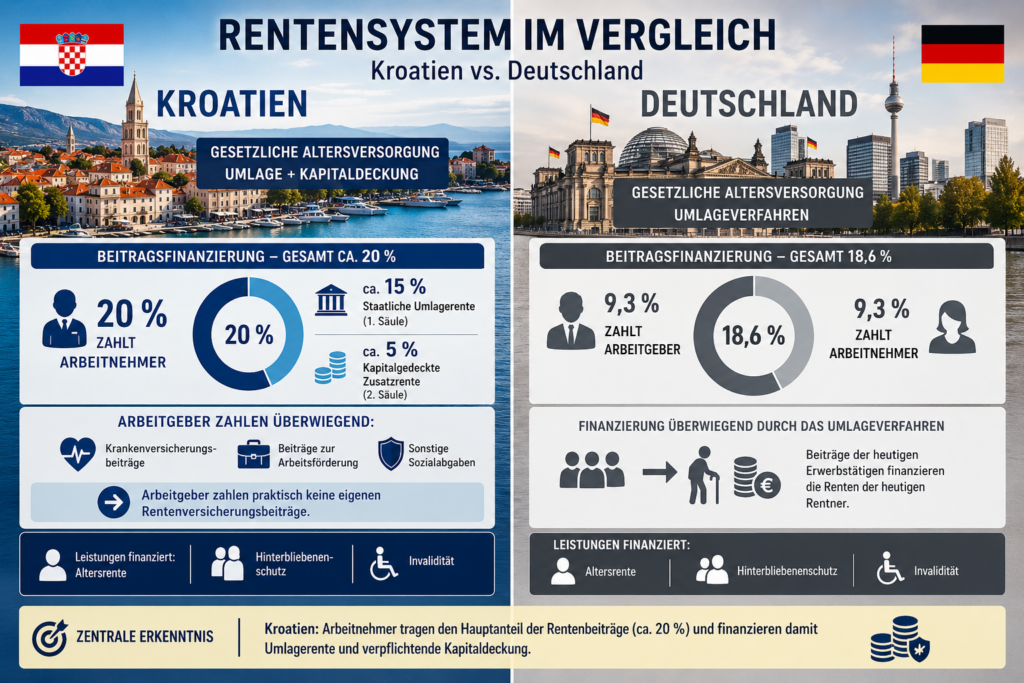

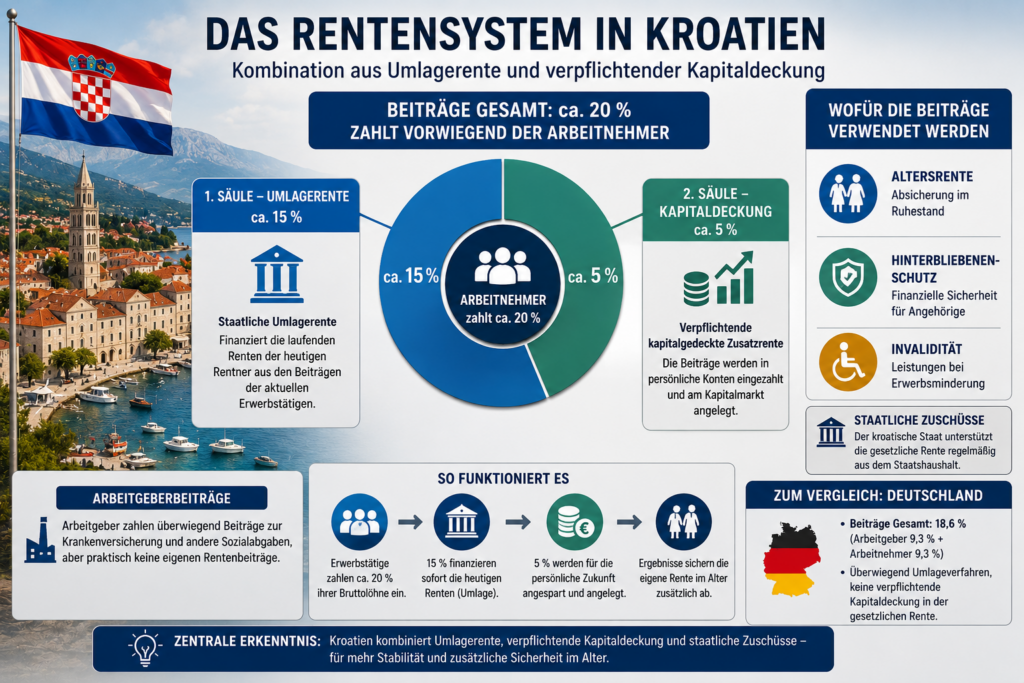

Kroatien besitzt ein staatlich geprägtes Rentensystem mit gesetzlicher Umlagerente und verpflichtender Kapitaldeckung. Neben der staatlichen Altersversorgung existiert eine kapitalgedeckte „2. Säule“.

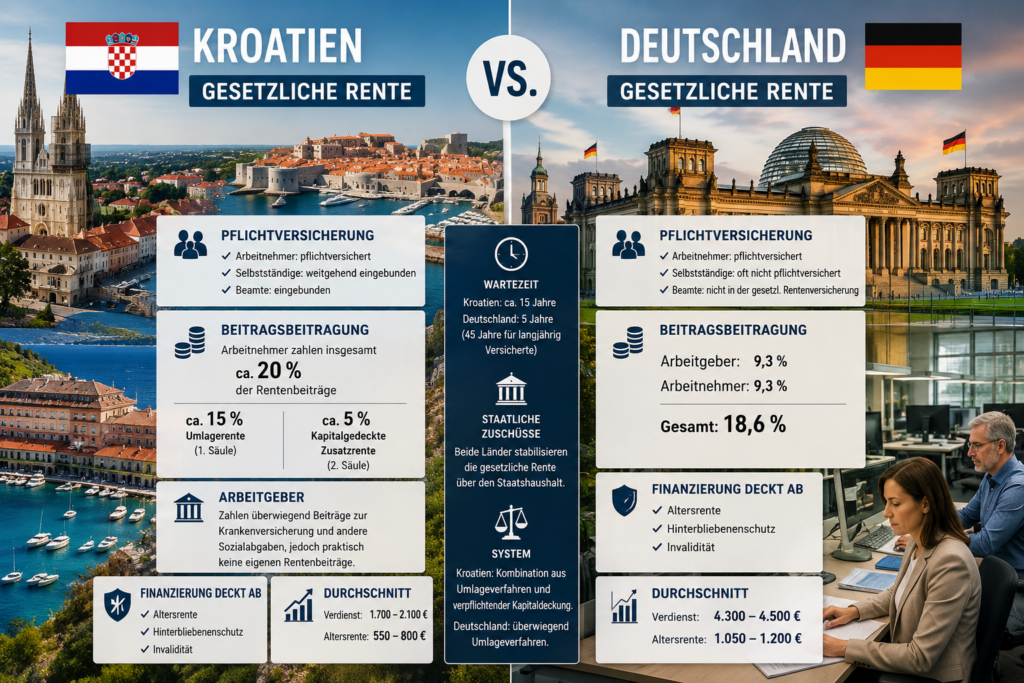

Pflichtversicherung

Kroatien:

– Arbeitnehmer pflichtversichert,

– Selbstständige weitgehend eingebunden,

– Beamte eingebunden.

Deutschland:

– Beamte außerhalb der gesetzlichen Rentenversicherung,

– viele Selbstständige nicht pflichtversichert.

👉 In Kroatien sind mehr Berufsgruppen gesetzlich abgesichert.

Wartezeit

Kroatien:

– Mindestversicherungszeit grundsätzlich ca. 15 Versicherungsjahre,

– höhere Renten erst nach längeren Versicherungszeiten.

Deutschland:

– Mindestwartezeit meist 5 Jahre,

– für besonders langjährig Versicherte 45 Jahre.

Beitragsbeteiligung

Die gesetzliche Altersversorgung wird über Pflichtbeiträge und Kapitaldeckung finanziert.

Kroatien:

– Arbeitnehmer zahlen insgesamt ca. 20 % Rentenbeiträge,

– davon ca. 15 % in die staatliche Umlagerente („1. Säule“),

– zusätzlich ca. 5 % verpflichtend in die kapitalgedeckte „2. Säule“,

– Arbeitgeber zahlen überwiegend Krankenversicherungs- und andere Sozialbeiträge, jedoch praktisch keine eigenen Rentenversicherungsbeiträge.

👉 Die Finanzierung der gesetzlichen Altersversorgung liegt damit überwiegend beim Arbeitnehmer.

Diese Beiträge finanzieren:

✅ Altersrente

✅ Hinterbliebenenschutz

✅ Invalidität

Deutschland:

– Arbeitgeber 9,3 %

– Arbeitnehmer 9,3 %

– Gesamt 18,6 %

👉 Deutschland setzt überwiegend auf das klassische Umlageverfahren.

Staatliche Zuschüsse

Kroatien stabilisiert die gesetzliche Rente zusätzlich regelmäßig über den Staatshaushalt.

Einkommen und Rentenhöhe

Kroatien:

– Durchschnittsverdienst ca. 1700 bis 2100 € brutto monatlich,

– durchschnittliche Altersrente ca. 550 bis 800 € brutto monatlich.

Deutschland:

– Durchschnittsverdienst ca. 4300 bis 4500 € brutto monatlich,

– durchschnittliche Altersrente ca. 1050 bis 1200 € brutto monatlich.

Resümee

Kroatien kombiniert Umlagerente, Kapitaldeckung und staatliche Zuschüsse.

👉 Die zentrale Erkenntnis:

Auch kleinere europäische Staaten setzen teilweise stärker auf verpflichtende Kapitaldeckung als Deutschland.

#Kroatien #Rente #Deutschland #Altersvorsorge #Rentenvergleich