Ein Beitrag von

– Rentenberater (RDG). –

www.Renten-experte.de .

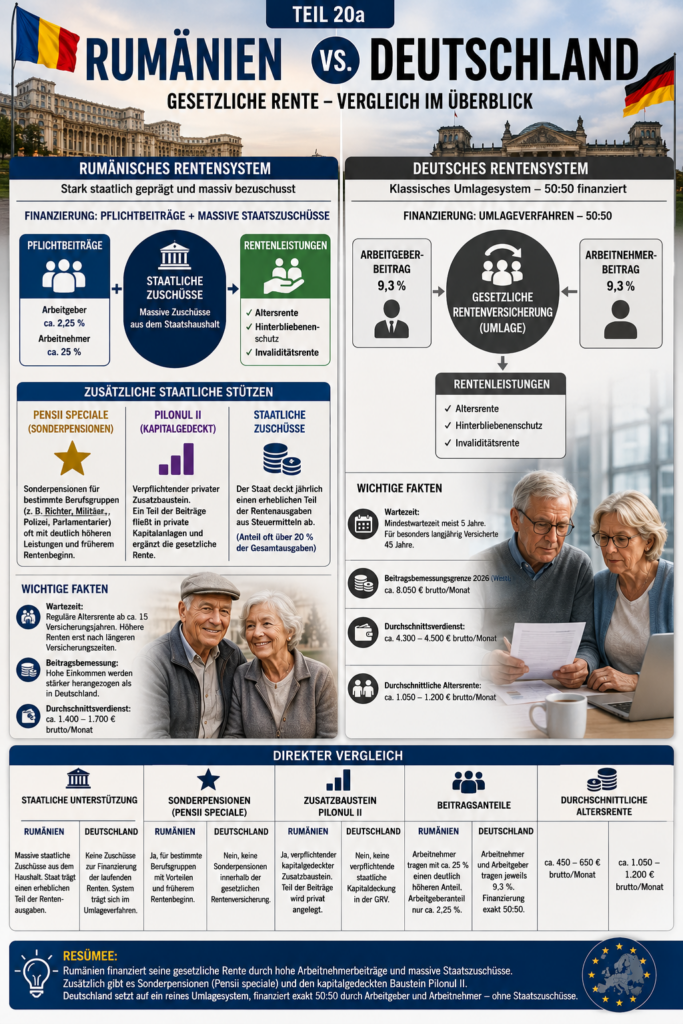

Rumänien besitzt ein stark staatlich geprägtes Rentensystem. Die gesetzliche Altersversorgung basiert überwiegend auf einer staatlichen Umlagerente. Zusätzlich greift der Staat mit Zuschüssen und Sonderregelungen ein.

Pflichtversicherung

Rumänien:

– Arbeitnehmer pflichtversichert,

– Selbstständige teilweise eingebunden,

– Beamte überwiegend eingebunden.

Deutschland:

– Beamte außerhalb der gesetzlichen Rentenversicherung,

– viele Selbstständige nicht pflichtversichert.

👉 In Rumänien sind mehr Berufsgruppen staatlich abgesichert.

Wartezeit

Rumänien:

– reguläre Altersrente grundsätzlich ab ca. 15 Versicherungsjahren,

– höhere Renten erst nach längeren Versicherungszeiten.

Deutschland:

– Mindestwartezeit meist 5 Jahre,

– für besonders langjährig Versicherte 45 Jahre.

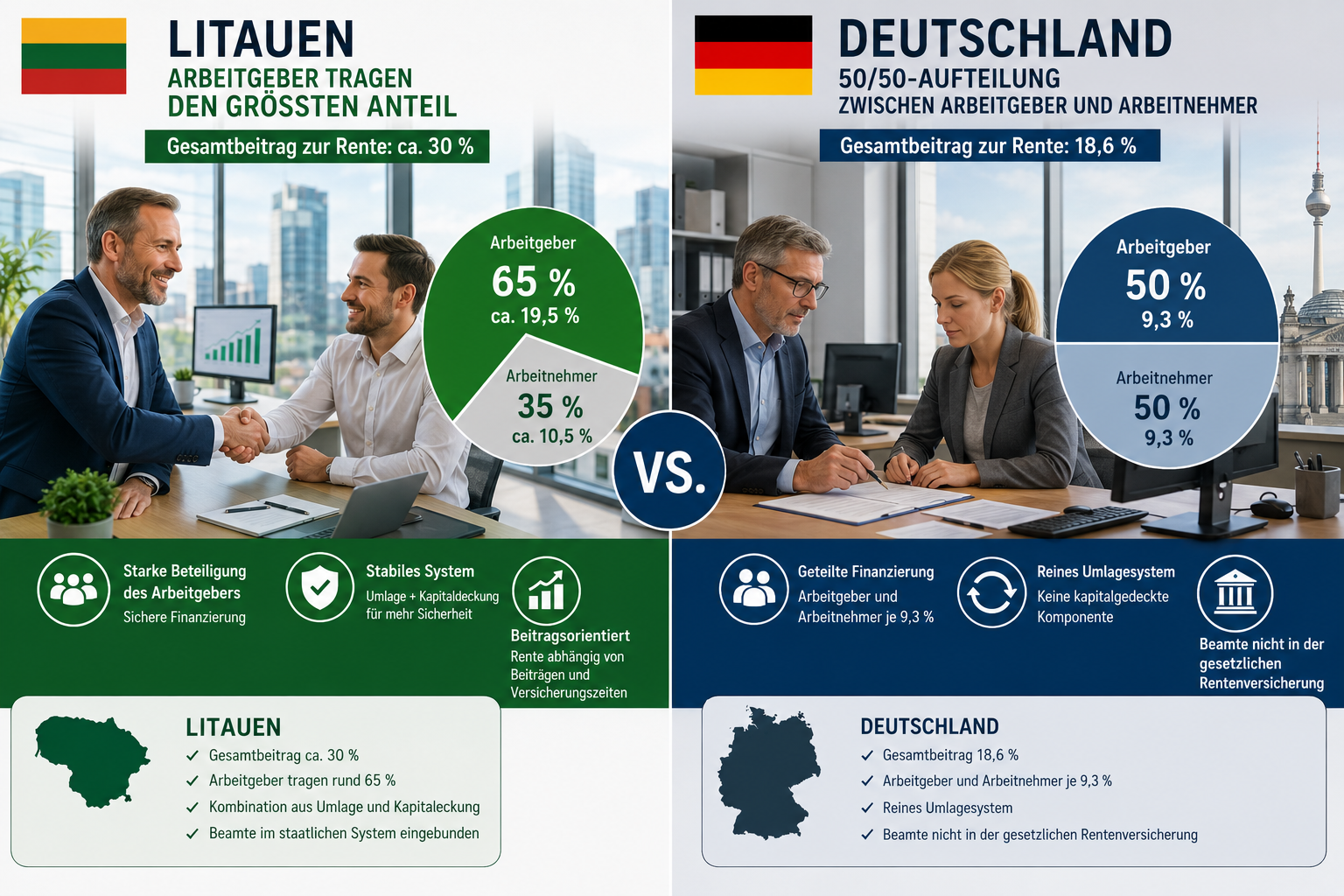

Beitragsbeteiligung

Die gesetzliche Altersversorgung wird über Pflichtbeiträge und massive Staatszuschüsse finanziert.

Rumänien:

– Arbeitgeber ca. 2,25 %,

– Arbeitnehmer ca. 25 % Sozialbeitrag.

👉 In Rumänien tragen Arbeitnehmer einen deutlich höheren Anteil der Finanzierung.

Diese Beiträge finanzieren:

✅ Altersrente

✅ Hinterbliebenenschutz

✅ Invalidität

Deutschland:

– Arbeitgeber 9,3 %

– Arbeitnehmer 9,3 %

– Gesamt 18,6 %

👉 Deutschland finanziert die gesetzliche Rentenversicherung exakt 50:50.

Staatliche Zuschüsse

Rumänien stützt allerdings massiv das Rentensystem zusätzlich durch:

- staatliche Zuschüsse,

- Pensii speciale (Sonderpensionen),

- den kapitalgedeckten Zusatzbaustein Pilonul II.

👉 Beim „Pilonul II“ fließt ein Teil der Beiträge zusätzlich in private Kapitalanlagen.

Einkommen und Rentenhöhe

Rumänien:

– Durchschnittsverdienst ca. 1400 bis 1700 € brutto monatlich,

– durchschnittliche Altersrente ca. 450 bis 650 € brutto monatlich.

Deutschland:

– Durchschnittsverdienst ca. 4300 bis 4500 € brutto monatlich,

– durchschnittliche Altersrente ca. 1050 bis 1200 € brutto monatlich.

Resümee

Rumänien setzt stärker auf staatliche Eingriffe, Zuschüsse und Pflichtversicherung.

👉 Die zentrale Erkenntnis:

Europäische Rentensysteme unterscheiden sich massiv bei Finanzierung, Staatszuschüssen und Kapitaldeckung.

#Rumänien #Rente #Deutschland #Altersvorsorge #Rentenvergleich