Ein Beitrag von Werner Hoffmann – Rentenberater und Generationenberater

Viele Mandanten fragen, ob ein Rentenberater seine Vergütung frei festlegen darf. Die wichtigste Antwort: Für registrierte Rentenberater gilt nach § 13d Rechtsdienstleistungsgesetz das Rechtsanwaltsvergütungsgesetz – RVG – entsprechend. Eine besondere Vergütungsverordnung nur für Rentenberater gibt es nicht.

Sind 160 Euro pro Stunde erlaubt?

Grundsätzlich ja. Ein Stundenhonorar von beispielsweise 160 Euro zuzüglich Umsatzsteuer kann vereinbart werden. Die Vereinbarung muss jedoch die Anforderungen des § 3a RVG erfüllen. Sie benötigt die gesetzlich vorgeschriebene Form, muss deutlich als Vergütungsvereinbarung bezeichnet und von anderen Vereinbarungen klar getrennt sein.

Außerdem muss darauf hingewiesen werden, dass eine Behörde, ein Verfahrensgegner oder die Staatskasse bei einer Kostenerstattung regelmäßig nur die gesetzlichen RVG-Gebühren übernehmen muss.

Ohne wirksame Vergütungsvereinbarung richtet sich die Abrechnung nach dem RVG. Bei einer reinen Beratung empfiehlt § 34 RVG ausdrücklich eine Gebührenvereinbarung.

Fehlt eine solche Vereinbarung und ist der Mandant Verbraucher, beträgt die Vergütung grundsätzlich höchstens:

190 Euro für ein erstes Beratungsgespräch

250 Euro für eine weitergehende Beratung oder ein schriftliches Gutachten

Mögliche Auslagen und die gesetzliche Umsatzsteuer können hinzukommen.

Was gilt bei Beratungshilfe?

Wurde Beratungshilfe bewilligt, darf der Rentenberater vom Mandanten nicht zusätzlich ein übliches Stundenhonorar verlangen.

Das Vergütungsverzeichnis zum RVG sieht dabei insbesondere vor:

15 Euro Beratungshilfegebühr des Mandanten, auf die verzichtet werden kann,

42 Euro für eine reine Beratung,

102 Euro für die außergerichtliche Vertretung,

gegebenenfalls 180 Euro als Einigungs- oder Erledigungsgebühr.

Hinzu kommen je nach Tätigkeit gesetzliche Auslagen und Umsatzsteuer. Die Vergütung wird gegenüber der zuständigen Landeskasse abgerechnet.

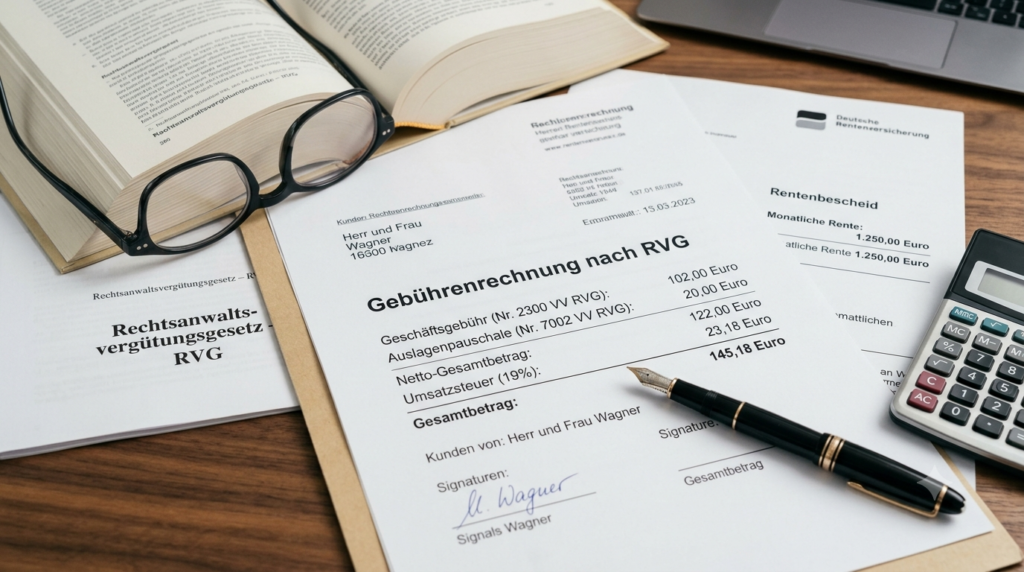

Beispiel einer Abrechnung

Ein Rentenberater prüft einen Rentenbescheid, wertet den Versicherungsverlauf aus und führt Schriftverkehr mit der Deutschen Rentenversicherung.

Geschäftsgebühr: 102,00 Euro

Post- und Telekommunikationspauschale: 20,00 Euro

19 Prozent Umsatzsteuer: 23,18 Euro

Gesamtbetrag: 145,18 Euro

Der Mandant zahlt grundsätzlich nur die Beratungshilfegebühr von 15 Euro.

Ohne Beratungshilfe könnten bei einer wirksamen Stundenhonorarvereinbarung beispielsweise drei Arbeitsstunden zu jeweils 160 Euro mit 480 Euro zuzüglich Umsatzsteuer berechnet werden.

Entscheidend ist deshalb immer:

Gibt es eine wirksame Vergütungsvereinbarung?

Gilt die gesetzliche Abrechnung nach dem RVG?

Oder wurde Beratungshilfe bewilligt?

#Rentenberater #RVG #Beratungshilfe #Rentenberatung #Rentenbescheid

KI-Hinweis: Alle in diesem Beitrag verwendeten Bilder wurden mithilfe Künstlicher Intelligenz erstellt und dienen ausschließlich der Illustration.