Ein Beitrag von

Werner Hoffmann.

Unabhängiger Rentenberater (RDG) und Betriebswirt für betriebliche Altersversorgung (FH).

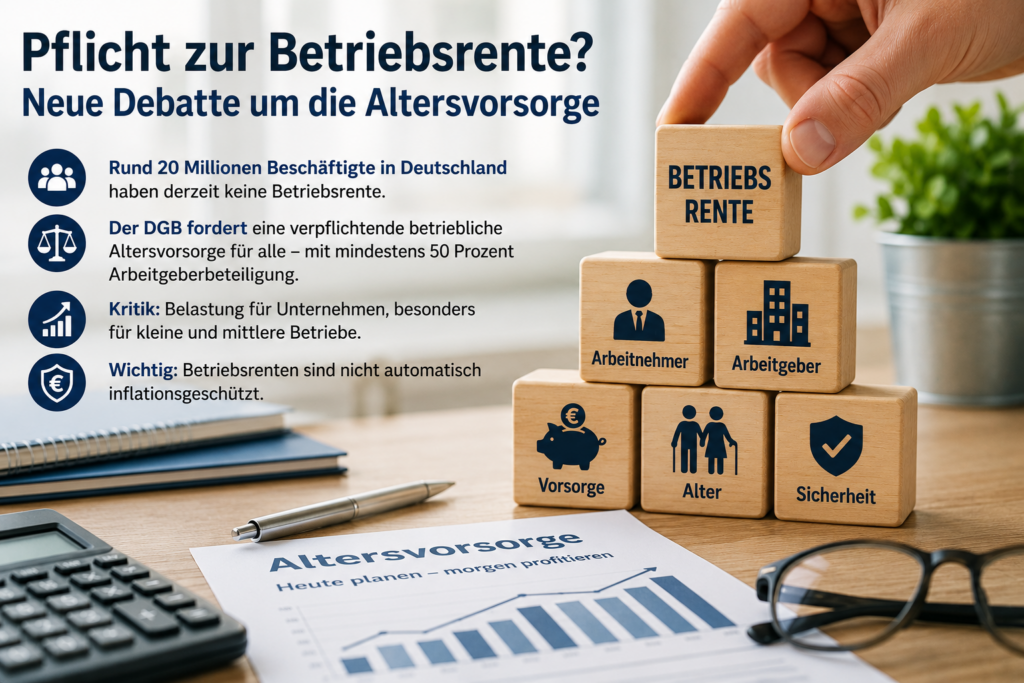

Die betriebliche Altersversorgung (bAV) ist ein wichtiger Baustein der Altersvorsorge. Dennoch ist sie in Deutschland so kompliziert geworden, dass viele Arbeitgeber und Arbeitnehmer den Überblick verlieren. Unterschiedliche Durchführungswege, Haftungsregelungen und hohe Abschluss- sowie Verwaltungskosten sorgen dafür, dass die bAV häufig unnötig teuer und bürokratisch ist.

Ich bin überzeugt: Das muss sich ändern.

Ein wesentlicher Grund für die Komplexität ist die Einstandspflicht des Arbeitgebers nach § 1 Abs. 1 Satz 3 BetrAVG. Mein Vorschlag lautet deshalb: Nutzt ein Arbeitgeber ausschließlich staatlich zertifizierte bAV-Produkte, sollte diese Haftung entfallen. Die Verantwortung würde dann beim zertifizierten Versorgungsträger liegen. Bestehende Versorgungszusagen blieben selbstverständlich unverändert (Bestandsschutz).

Ein modernes bAV-Produkt sollte dabei klare Mindeststandards erfüllen:

- Abschlusskosten maximal 1,5 %

- Gesetzlich begrenzte Verwaltungskosten

- Kostenfreie Mitnahme bei jedem Arbeitgeberwechsel

- Mindestens 15 % der Beiträge verpflichtend für Berufsunfähigkeits- und Hinterbliebenenversorgung – ohne Gesundheits- oder Risikoprüfung bei Beginn des Arbeitsverhältnisses

- Keine Arbeitgeberhaftung bei zertifizierten Produkten

Ebenso wichtig ist eine deutlich höhere Arbeitgeberbeteiligung. Der heutige gesetzliche Zuschuss von 15 % greift nur dann, wenn der Arbeitgeber überhaupt Sozialversicherungsbeiträge einspart. In vielen europäischen Ländern beteiligen sich Arbeitgeber dagegen deutlich stärker an der Finanzierung der betrieblichen Altersversorgung.

Ich halte deshalb eine verpflichtende Arbeitgeberbeteiligung von mindestens 50 % für angemessen.

Außerdem sollte ein staatlicher Standardfonds als kostengünstige Alternative zu privaten Anbietern geschaffen werden. Wettbewerb sollte über Qualität, Transparenz und niedrige Kosten entstehen – nicht über komplizierte Vertragswerke.

Mein Fazit: Deutschland braucht eine einfachere, transparentere und fairere betriebliche Altersversorgung, die Arbeitgeber entlastet und Arbeitnehmer besser absichert.

Die ausführliche Langfassung mit allen Reformvorschlägen finden Sie hier: