Ein Beitrag von Werner Hoffmann, Rentenberater und Prozessbevollmächtigter vor dem Sozialgericht und Landessozialgericht

Die Mütterrente III soll zum 1. Januar 2027 in Kraft treten. Da die Deutsche Rentenversicherung die technische Umsetzung voraussichtlich erst im Jahr 2028 vollständig durchführen kann, wird die höhere Rente vielen Betroffenen zunächst noch nicht ausgezahlt.

Die Erhöhung soll jedoch rückwirkend ab dem 1. Januar 2027 berücksichtigt werden.

Doch was passiert eigentlich, wenn eine Rentnerin nach dem 1. Januar 2027, aber noch vor der tatsächlichen Auszahlung der Mütterrente III verstirbt?

Diese Frage wird bislang kaum öffentlich diskutiert. Sie könnte jedoch für viele Familien und Hinterbliebene von erheblicher Bedeutung sein.

Nach meiner rechtlichen Einschätzung spricht vieles dafür, dass ein bereits entstandener Anspruch nicht automatisch mit dem Tod erlischt. Denn die Mütterrente III ist keine eigene Rentenart, sondern erhöht die bereits bestehende Altersrente.

Ist der Anspruch ab dem 1. Januar 2027 entstanden und verstirbt die Rentnerin anschließend, kann für die Zeit vom 1. Januar 2027 bis zum Sterbemonat grundsätzlich ein Nachzahlungsanspruch bestehen.

Wer die Nachzahlung letztlich erhält, hängt von den gesetzlichen Voraussetzungen ab. In Betracht kommen insbesondere Sonderrechtsnachfolger nach dem Sozialgesetzbuch oder – sofern diese Voraussetzungen nicht erfüllt sind – die Erben beziehungsweise der Nachlass.

Deshalb sollten Angehörige einen solchen Fall keinesfalls ungeprüft lassen. Je nach Dauer bis zur technischen Auszahlung kann sich eine beachtliche Summe ergeben.

Mein Rat als Rentenberater:

Verstirbt eine Rentnerin nach dem Inkrafttreten der Mütterrente III, aber vor deren Auszahlung, sollte bei der Deutschen Rentenversicherung ausdrücklich geprüft werden, ob noch eine Rentennachzahlung bis zum Todesmonat aussteht.

Es wäre falsch, vorschnell davon auszugehen, dass dieses Geld automatisch verloren ist.

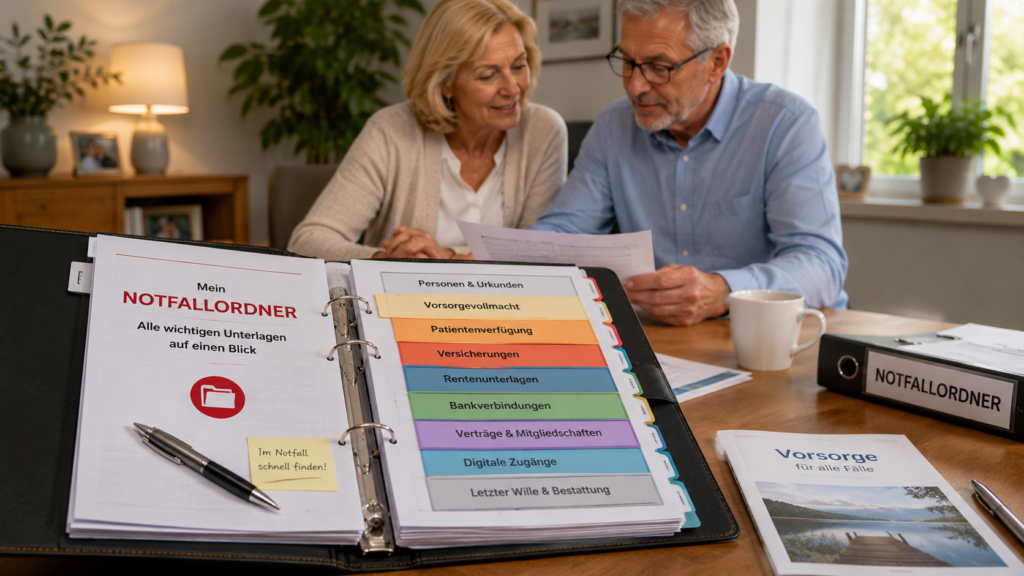

Wichtiger Hinweis für den Notfallordner

Der mögliche Anspruch sollte im Notfallordner unter dem Todesfallregister vermerkt werden. So werden Angehörige daran erinnert, den letzten Rentenbescheid, offene Nachzahlungen und die Umsetzung der Mütterrente III überprüfen zu lassen.

Ein einfacher Hinweis im Notfallordner kann verhindern, dass berechtigte Ansprüche übersehen werden.

Werner Hoffmann. Unabhängiger Rentenberater (RDG) und Betriebswirt für betriebliche Altersversorgung (FH).

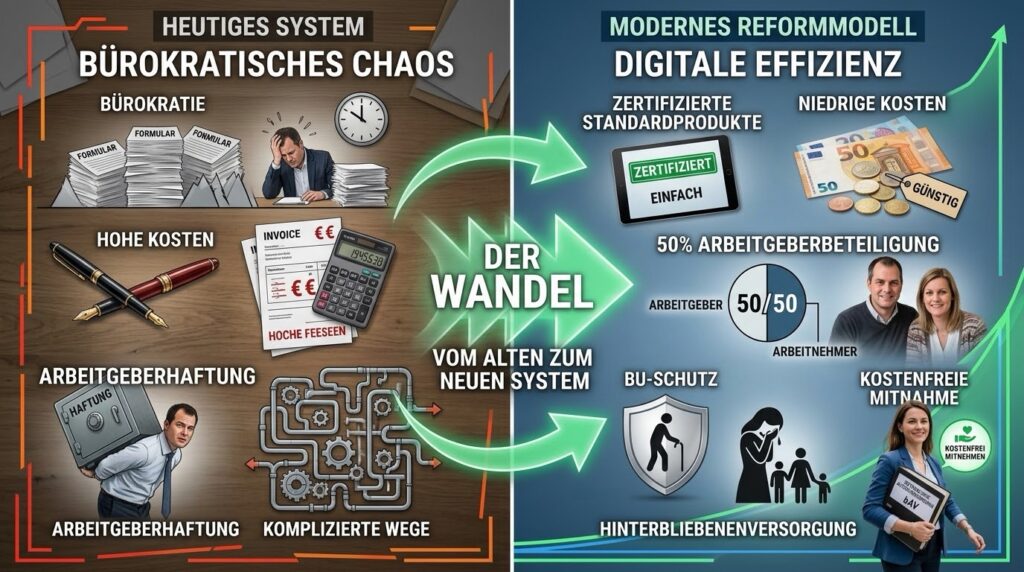

Die betriebliche Altersversorgung (bAV) ist ein wichtiger Baustein der Altersvorsorge. Dennoch ist das deutsche System heute so kompliziert geworden, dass viele Arbeitgeber und Arbeitnehmer den Überblick verlieren. Unterschiedliche Durchführungswege, umfangreiche Haftungsregelungen und oftmals hohe Abschluss- sowie Verwaltungskosten schrecken insbesondere kleine und mittlere Unternehmen ab.

Von dieser Komplexität profitieren häufig Beratungsunternehmen und Vertriebe – denn komplizierte Systeme verursachen zwangsläufig einen hohen Beratungs- und Verwaltungsaufwand. Leidtragende sind am Ende die Arbeitgeber und die Beschäftigten.

Deutschland braucht deshalb aus meiner Sicht eine grundlegende Reform der betrieblichen Altersversorgung.

Arbeitgeber von Haftungsrisiken befreien

Ein wesentlicher Grund für die heutige Komplexität liegt in der Einstandspflicht des Arbeitgebers nach § 1 Abs. 1 Satz 3 BetrAVG. Selbst wenn die Versorgung über einen externen Versorgungsträger erfolgt, bleibt der Arbeitgeber letztlich dafür verantwortlich, dass die zugesagten Leistungen erbracht werden.

Diese Regelung führt zu erheblichen Haftungsrisiken und verursacht zusätzlichen Verwaltungsaufwand.

Mein Reformvorschlag lautet deshalb:

Verwendet ein Arbeitgeber ausschließlich staatlich zertifizierte bAV-Produkte, entfällt seine Einstandspflicht. Die Verantwortung für die Durchführung und Leistungserbringung liegt dann ausschließlich beim zertifizierten Versorgungsträger.

Für bereits bestehende Versorgungszusagen soll Bestandsschutz gelten. Eine Umstellung auf das neue System erfolgt nur dann, wenn ein neues Beschäftigungsverhältnis begründet wird und sich Arbeitgeber oder Arbeitnehmer für die neue, zertifizierte Anlageform entscheiden.

Dadurch würden insbesondere kleine und mittlere Unternehmen von Haftungsrisiken und Verwaltungsaufwand erheblich entlastet, ohne in bestehende Versorgungszusagen einzugreifen.

Zertifizierte Standardprodukte statt Tarif- und Produktdschungel

Statt unzähliger Tarifmodelle und Produktvarianten sollten künftig ausschließlich staatlich zertifizierte Standardprodukte zugelassen werden.

Diese Produkte sollten mindestens folgende Voraussetzungen erfüllen:

Abschlusskosten von maximal 1,5 %

Gesetzlich begrenzte Verwaltungskosten

Kostenfreie Übertragung bei jedem Arbeitgeberwechsel

Mindestens 15 % der Beiträge müssen verpflichtend in die Absicherung bei Berufsunfähigkeit und für die Hinterbliebenenversorgung fließen – ohne Gesundheits- oder Risikoprüfung bei Beginn des Arbeitsverhältnisses.

Berufsunfähigkeitsleistungen bereits ab 50 % Berufsunfähigkeit

Volle Transparenz über sämtliche Kosten und Leistungen

Keine Arbeitgeberhaftung, sofern ausschließlich zertifizierte Produkte verwendet werden

Damit würden Arbeitnehmer genau wissen, welche Mindestleistungen ihnen zustehen – unabhängig vom jeweiligen Anbieter.

Arbeitgeber müssen sich wieder angemessen beteiligen

Eine betriebliche Altersversorgung verdient ihren Namen nur dann, wenn sich auch der Arbeitgeber angemessen an ihrer Finanzierung beteiligt.

Der heutige gesetzliche Zuschuss von 15 % bei Entgeltumwandlung – und auch nur dann, wenn der Arbeitgeber tatsächlich Sozialversicherungsbeiträge einspart – reicht hierfür nicht aus.

Ich halte deshalb eine verpflichtende Arbeitgeberbeteiligung von mindestens 50 % des Gesamtbeitrags für sachgerecht.

Mit dem heutigen gesetzlichen Arbeitgeberzuschuss von lediglich 15 % – und auch nur dann, wenn der Arbeitgeber durch die Entgeltumwandlung überhaupt Sozialversicherungsbeiträge einspart – gehört Deutschland bei der Arbeitgeberbeteiligung an der betrieblichen Altersversorgung nahezu zu den Schlusslichtern in Europa.

In zahlreichen europäischen Ländern beteiligen sich Arbeitgeber deutlich stärker an der Finanzierung der betrieblichen Altersversorgung. Je nach Land und Versorgungssystem übernehmen Arbeitgeber teilweise 70 % bis hin zu 100 % der Beiträge.

Nur so wird die betriebliche Altersversorgung wieder zu einer echten Sozialleistung des Arbeitgebers und nicht überwiegend zu einer vom Arbeitnehmer selbst finanzierten Eigenvorsorge.

Ein staatlicher Standardfonds als Alternative

Neben privaten zertifizierten Produkten sollte ein staatlich organisierter Standardfonds geschaffen werden.

Dieser Fonds könnte langfristig kostengünstig investieren und nach klaren gesetzlichen Vorgaben verwaltet werden. Arbeitnehmer hätten damit die Wahl zwischen privaten zertifizierten Produkten und einem öffentlichen Standardfonds.

Wettbewerb sollte künftig über niedrige Kosten, hohe Transparenz und gute Leistungen entstehen – nicht über komplizierte Vertragsbedingungen.

Vorbilder existieren bereits

Ein solches System müsste nicht völlig neu entwickelt werden.

Bereits das Fünfte Vermögensbildungsgesetz zeigt, wie gesetzliche Mindeststandards für Anlageformen definiert werden können.

Ebenso könnte – vergleichbar mit der Basisrente, auch Rürup-Rente genannt – gesetzlich geregelt werden, dass das angesparte Kapital grundsätzlich erst mit Eintritt in die Altersrente oder bei einer Erwerbsminderung verfügbar ist.

Die betriebliche Altersversorgung bliebe damit ihrem eigentlichen Zweck treu: der Absicherung im Alter und bei existenziellen Lebensrisiken.

Warum ich die Direktzusage nicht für den richtigen Weg halte

Immer wieder wird vorgeschlagen, die Direktzusage als ältesten Durchführungsweg der betrieblichen Altersversorgung wieder stärker zu nutzen.

Ich halte diesen Weg nicht für zukunftsfähig.

Die Direktzusage verlagert die gesamte Komplexität auf den Arbeitgeber. Dieser muss Pensionsrückstellungen bilden, langfristige Verpflichtungen bilanzieren und bleibt aufgrund der gesetzlichen Einstandspflicht dauerhaft verantwortlich.

Ein externes, kostengünstiges und staatlich zertifiziertes Versorgungssystem schafft dagegen klare Verantwortlichkeiten, reduziert Bürokratie und ermöglicht gleichzeitig einen umfassenden Schutz bei Berufsunfähigkeit sowie für Hinterbliebene.

Mein Fazit

Deutschland braucht eine betriebliche Altersversorgung des 21. Jahrhunderts.

Nicht noch mehr Bürokratie und Haftungsrisiken, sondern:

Zertifizierte Standardprodukte

Echte Kostengrenzen

Kostenfreie Mitnahme bei jedem Arbeitgeberwechsel

Verpflichtende Berufsunfähigkeits- und Hinterbliebenenversorgung

Mindestens 50 % Arbeitgeberbeteiligung

Ein staatlicher Standardfonds als kostengünstige Alternative

Keine Arbeitgeberhaftung bei zertifizierten Produkten

Eine solche Reform würde die betriebliche Altersversorgung einfacher, transparenter und deutlich attraktiver machen.

Sie würde Arbeitgeber entlasten, Arbeitnehmer besser schützen und gleichzeitig dafür sorgen, dass mehr Menschen zusätzlich für das Alter vorsorgen.

Wie sehen Sie das? Sollte Deutschland die betriebliche Altersversorgung konsequent vereinfachen und auf zertifizierte Standardprodukte mit klaren Qualitätsvorgaben umstellen?

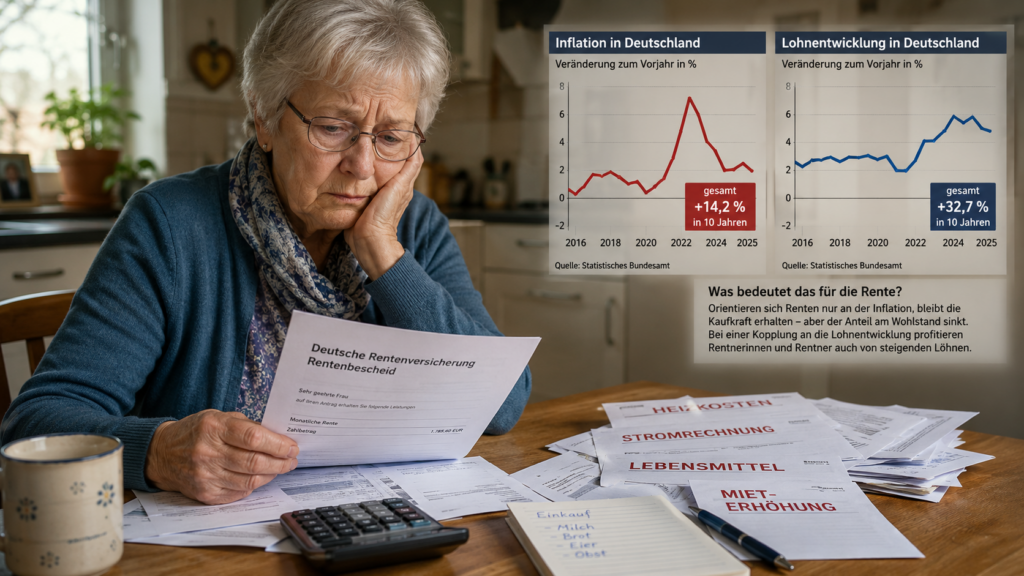

Die Diskussion um die Zukunft der gesetzlichen Rente nimmt Fahrt auf. Aus dem Umfeld der Rentenkommission kommen Vorschläge, die für Millionen Versicherte erhebliche Folgen haben könnten.

Ein zentraler Punkt ist die Frage, ob Rentenanpassungen künftig weiterhin an die Lohnentwicklung gekoppelt bleiben oder nur noch die Inflation ausgleichen sollen.

Welche Auswirkungen das haben kann, zeigt ein Blick auf die vergangenen zehn Jahre:

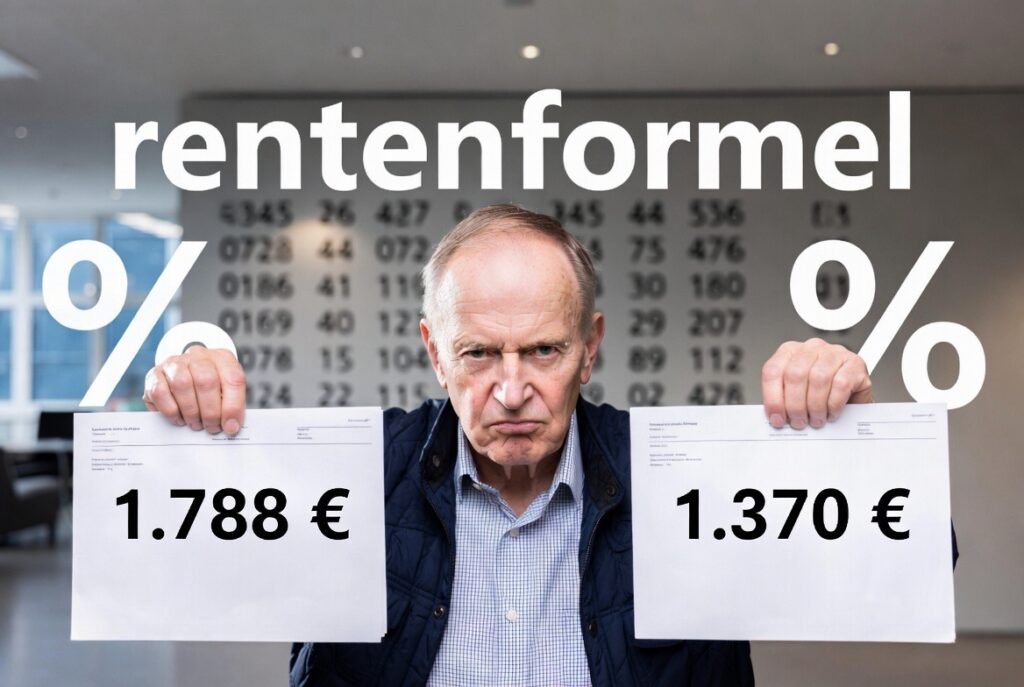

Wer 2016 eine Monatsrente von 1.200 Euro erhielt, bekommt heute aufgrund der tatsächlichen Rentenanpassungen von rund 49 Prozent etwa 1.788 Euro monatlich.

Wären die Renten im gleichen Zeitraum lediglich entsprechend der Inflation gestiegen, läge die Rente heute bei nur rund 1.370 Euro.

Die Differenz beträgt damit rund 418 Euro pro Monat. Über eine Rentenbezugsdauer von 20 Jahren entspricht dies einem Betrag von mehr als 100.000 Euro.

Noch deutlicher werden die Auswirkungen bei einem Blick in die Zukunft:

Wer heute mit einer Monatsrente von 1.500 Euro in Rente geht, käme bei einer jährlichen Anpassung entsprechend der Inflation der vergangenen zehn Jahre auf rund 1.712 Euro monatlich.

Würde die Rente dagegen wie in den vergangenen zehn Jahren entsprechend der Lohnentwicklung steigen, läge sie nach zehn Jahren bei rund 2.235 Euro.

Die Differenz beträgt dann rund 523 Euro pro Monat. Über eine Rentenbezugsdauer von 20 Jahren summiert sich dies auf mehr als 125.000 Euro.

Die gesetzliche Rente soll nach dem bisherigen System nicht nur die Kaufkraft sichern, sondern Rentner auch an der allgemeinen Lohnentwicklung beteiligen.

Eine dauerhafte Umstellung auf einen reinen Inflationsausgleich würde dieses Prinzip grundlegend verändern.

Hinzu kommt ein weiterer diskutierter Vorschlag: Die abschlagsfreie Altersrente für besonders langjährig Versicherte, häufig als „Rente mit 63“ bezeichnet, soll möglichst abgeschafft werden. Auch andere Möglichkeiten eines vorzeitigen Rentenbeginns könnten eingeschränkt werden.

Die Rentenkommission will also Teile der schlechten Entwicklungen der österreichischen Rente in die Deutsche übernehmen, aber nicht die anderen Dinge, wie beispielsweise einem höheren Arbeitgeberanteil.

Sollten entsprechende Änderungen bereits zum 1. Januar 2027 eingeführt werden, könnte für viele Versicherte Handlungsbedarf entstehen.

Vor allem Menschen, die bis einschließlich 1. Dezember 1963 geboren wurden, sollten prüfen lassen, welche Möglichkeiten ihnen nach geltendem Recht noch offenstehen.

Eine frühzeitige Beratung durch einen unabhängigen Rentenberater (RDG) kann helfen, finanzielle Nachteile zu vermeiden und bestehende Gestaltungsmöglichkeiten rechtzeitig zu nutzen.

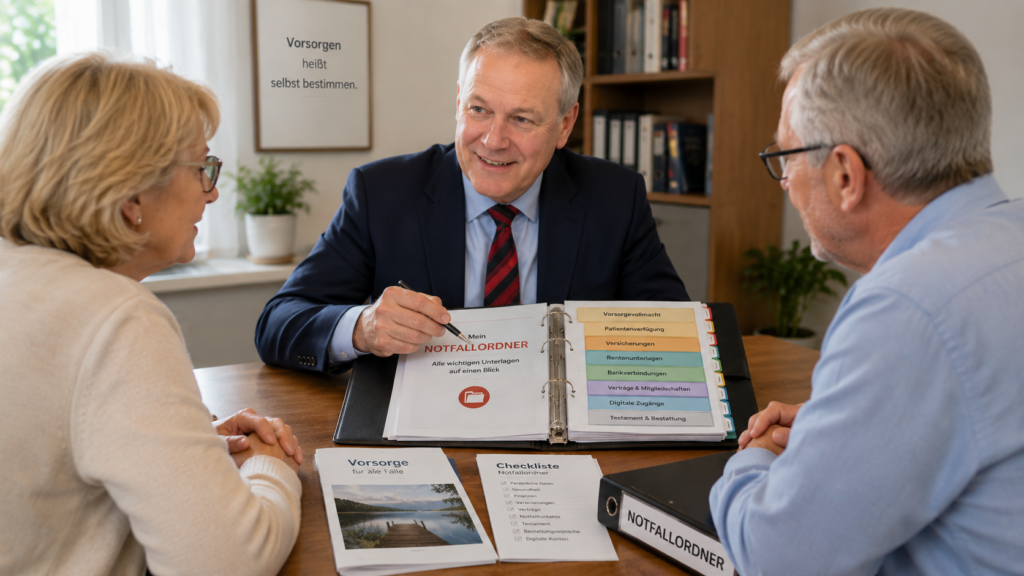

Ein Unfall, ein Schlaganfall oder eine schwere Erkrankung können das Leben innerhalb weniger Minuten verändern. Viele Menschen glauben, Ehepartner oder Kinder dürften dann automatisch alle wichtigen Entscheidungen treffen. Das ist ein gefährlicher Irrtum.

Wer rechtzeitig vorsorgt, schützt sich selbst und entlastet seine Familie. Bei Informationsveranstaltungen in Stuttgart, Ludwigsburg, Leonberg und Böblingen wird deshalb verstärkt auf die Bedeutung von Vorsorgevollmacht, Patientenverfügung und Notfallordner hingewiesen.

Eine Vorsorgevollmacht legt fest, welche Person im Ernstfall rechtliche, finanzielle oder gesundheitliche Entscheidungen treffen darf. Ohne Vollmacht kann ein Gericht einen Betreuer bestellen.

Ebenso wichtig ist ein Notfallordner. Darin sollten wichtige Unterlagen übersichtlich abgelegt sein:

Personalausweis und Urkunden

Krankenversicherungsdaten

Patientenverfügung und Vorsorgevollmacht

Renten- und Versicherungsunterlagen

Bankverbindungen

Verträge und Mitgliedschaften

Notfallkontakte

Hinweise auf Testament und Bestattungswünsche

Oft vergessen wird der digitale Nachlass. Viele Menschen nutzen E-Mail-Konten, Online-Banking, soziale Netzwerke, Cloud-Speicher oder Streaming-Dienste. Fehlen Angehörigen die notwendigen Informationen, entstehen häufig erhebliche Probleme. Deshalb sollten auch digitale Konten rechtzeitig dokumentiert werden.

Das Ehegatten-Notvertretungsrecht ermöglicht zwar bestimmte medizinische Entscheidungen, ersetzt jedoch keine umfassende Vorsorgevollmacht. Wer sicherstellen möchte, dass die eigenen Wünsche umgesetzt werden, sollte entsprechende Dokumente frühzeitig erstellen.

Meine Erfahrung als Rentenberater zeigt: Viele Menschen kümmern sich um ihre Altersvorsorge, vernachlässigen jedoch die persönliche Vorsorge für den Notfall. Ein vollständiger Notfallordner kann Angehörigen in einer belastenden Situation viel Zeit, Stress und Unsicherheit ersparen.

Interessant für Verbraucher ist der Update-Service „Rentner“. Dabei werden Rentenunterlagen, Vorsorgedokumente und der Notfallordner in festen Zeitabständen überprüft und aktualisiert. Persönliche Verhältnisse, Versicherungen, Bankverbindungen, digitale Zugänge und gesetzliche Regelungen ändern sich im Laufe der Zeit. Regelmäßige Aktualisierungen sichern die Einsatzfähigkeit des Notfallordners.

Wichtig ist, alle Unterlagen zentral aufzubewahren und Vertrauenspersonen darüber zu informieren. Nur dann können sie im Ernstfall schnell handeln.

Wer vorsorgt, behält auch dann die Kontrolle über wichtige Entscheidungen, wenn er sie selbst nicht mehr treffen kann.

Werner Hoffmann Rentenberater (RDG) Generationenberater (IHK) Seniorenberater (NWB-Akademie) Autor und Herausgeber von

Werner Hoffmann. – Rentenberater (RDG) und Prozessbevollmächtigter.

——

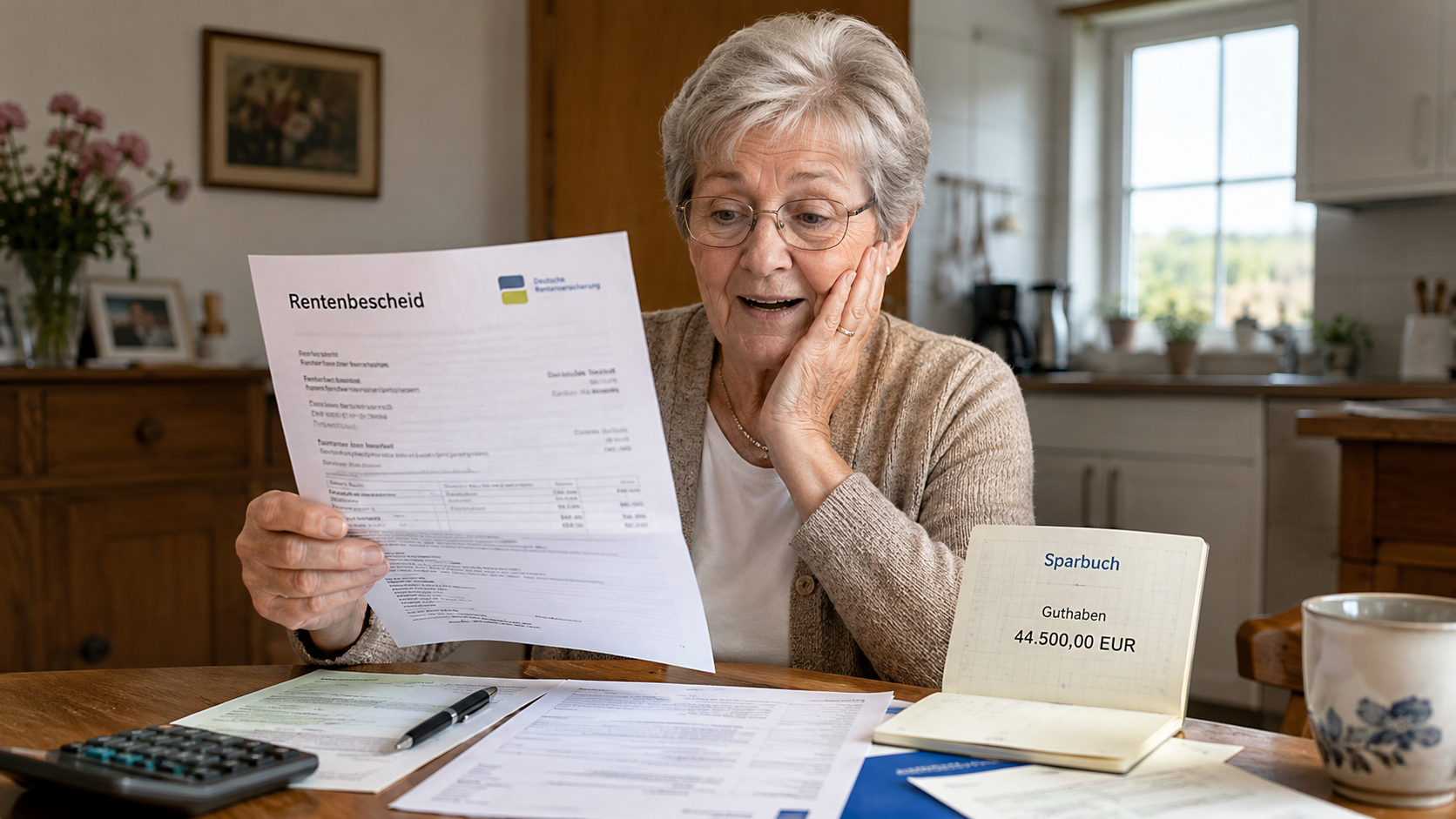

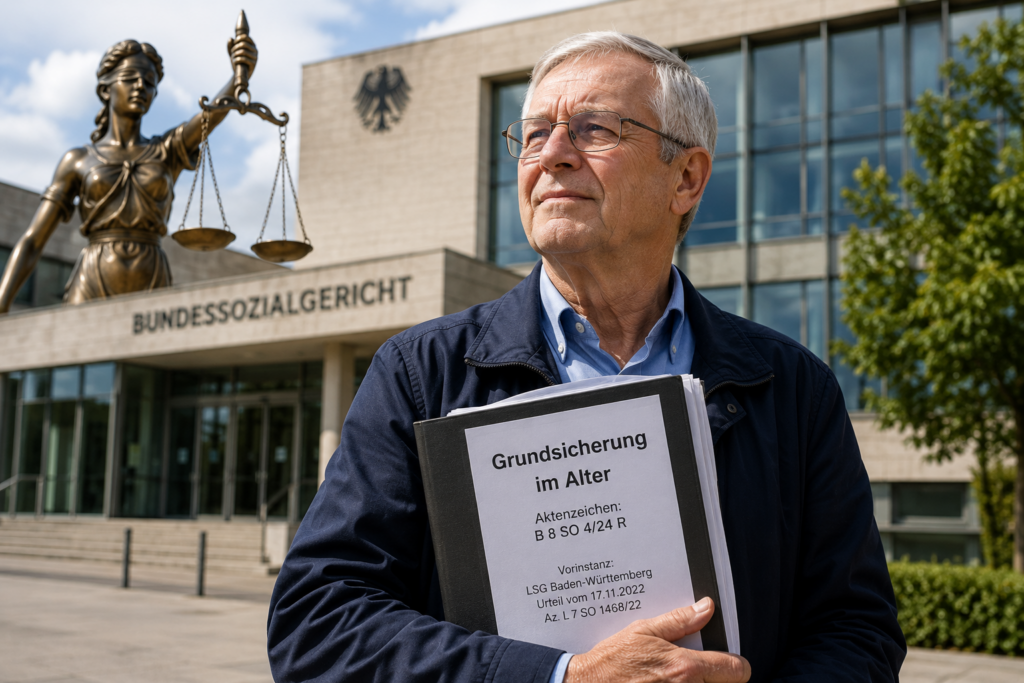

Viele Rentner gehen davon aus, dass sie keine Grundsicherung erhalten können, sobald sie über ein größeres Vermögen verfügen. Doch diese Annahme ist häufig falsch. Unter bestimmten Voraussetzungen kann selbst bei einem Vermögen von mehreren zehntausend Euro ein Anspruch auf Grundsicherung im Alter bestehen.

Besonders deutlich wird dies durch eine Entscheidung des Bundessozialgerichts (BSG). Mit Urteil vom 19.12.2024 (Az. B 8 SO 4/24 R) bestätigte das Gericht die Vorentscheidung des Landessozialgerichts Baden-Württemberg vom 17.11.2022 (Az. L 7 SO 1468/22).

Die Kernaussage: Während der Corona-Sonderregelungen nach § 141 SGB XII kann auch bei einem Vermögen von rund 44.500 Euro ein Anspruch auf Grundsicherung bestehen, wenn dieses Vermögen nicht als „erheblich“ einzustufen ist.

Das Urteil zeigt, dass die Frage eines Leistungsanspruchs nicht allein von der Höhe des Vermögens abhängt. Entscheidend sind die jeweiligen gesetzlichen Regelungen und die Umstände des Einzelfalls.

Grundsicherung soll Menschen helfen, deren Einkommen und Rente nicht ausreichen, um den notwendigen Lebensunterhalt zu sichern. Dabei spielen nicht nur Rentenhöhe und Vermögen eine Rolle, sondern auch Wohnkosten, persönliche Lebensverhältnisse und mögliche Freibeträge.

Viele Betroffene stellen jedoch keinen Antrag, weil sie irrtümlich davon ausgehen, ohnehin keinen Anspruch zu haben. Gerade bei steigenden Lebenshaltungskosten kann sich eine Prüfung jedoch lohnen.

Hinzu kommt ein weiterer wichtiger Punkt: Kinder und Eltern werden grundsätzlich erst dann zum Unterhalt herangezogen, wenn ihr jährliches Einkommen über 100.000 Euro liegt. Für die meisten Familien besteht daher keine finanzielle Belastung.

Neben der Grundsicherung gibt es weitere Sozialleistungen, die für Rentner infrage kommen können. Dazu zählen beispielsweise Wohngeld, Pflegeleistungen oder andere sozialrechtliche Ansprüche. Diese Möglichkeiten werden in der Praxis häufig übersehen.

Hilfreich kann deshalb eine Erstberatung bei einem unabhängigen Rentenberater sein. Dabei lassen sich nicht nur mögliche Ansprüche auf Grundsicherung prüfen, sondern auch weitere Leistungen erkennen, die die finanzielle Situation im Ruhestand verbessern können.

Das BSG-Urteil macht deutlich: Wer über Vermögen verfügt, sollte einen Anspruch auf Grundsicherung nicht vorschnell ausschließen. Eine individuelle Prüfung kann sich lohnen.

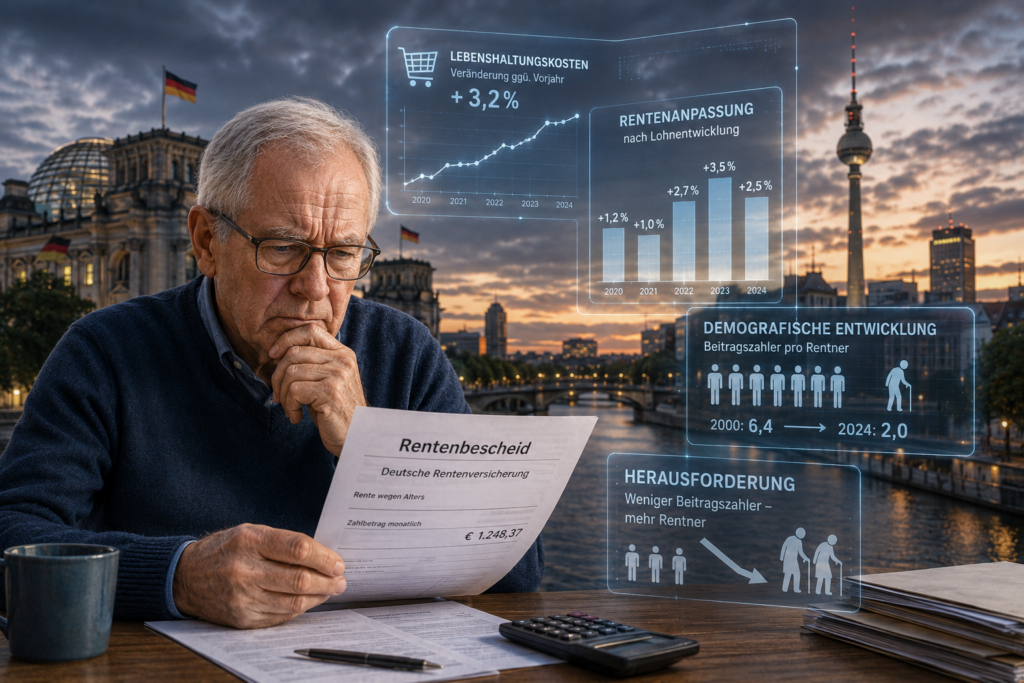

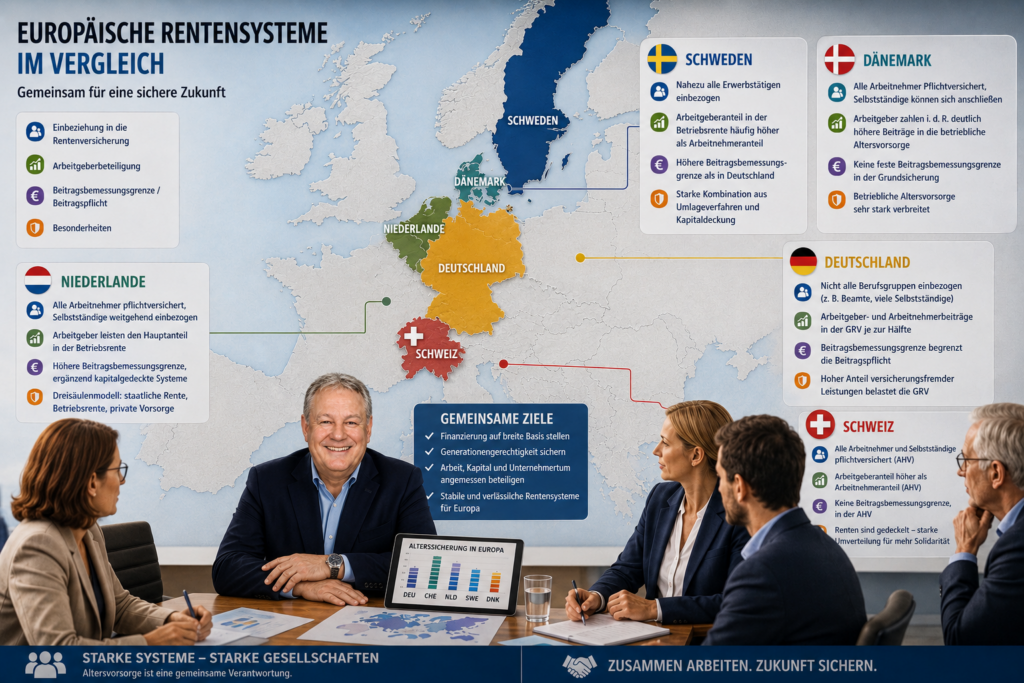

Die Diskussion über die Zukunft der gesetzlichen Rente nimmt Fahrt auf. Wirtschaftsexperten suchen angesichts des demografischen Wandels nach Wegen, die langfristige Finanzierung der Rentenversicherung zu sichern.

Im Mittelpunkt steht ein Modell, das bereits in Österreich angewendet wird. Dort werden laufende Renten und Pensionen grundsätzlich an die Inflation angepasst. Ziel ist es, die Kaufkraft der Rentner zu erhalten. Steigen die Preise, steigen auch die Renten entsprechend.

In Deutschland erfolgt die Rentenanpassung dagegen überwiegend auf Grundlage der Lohnentwicklung. Entwickeln sich die Löhne stärker als die Inflation, profitieren auch Rentner von höheren Anpassungen.

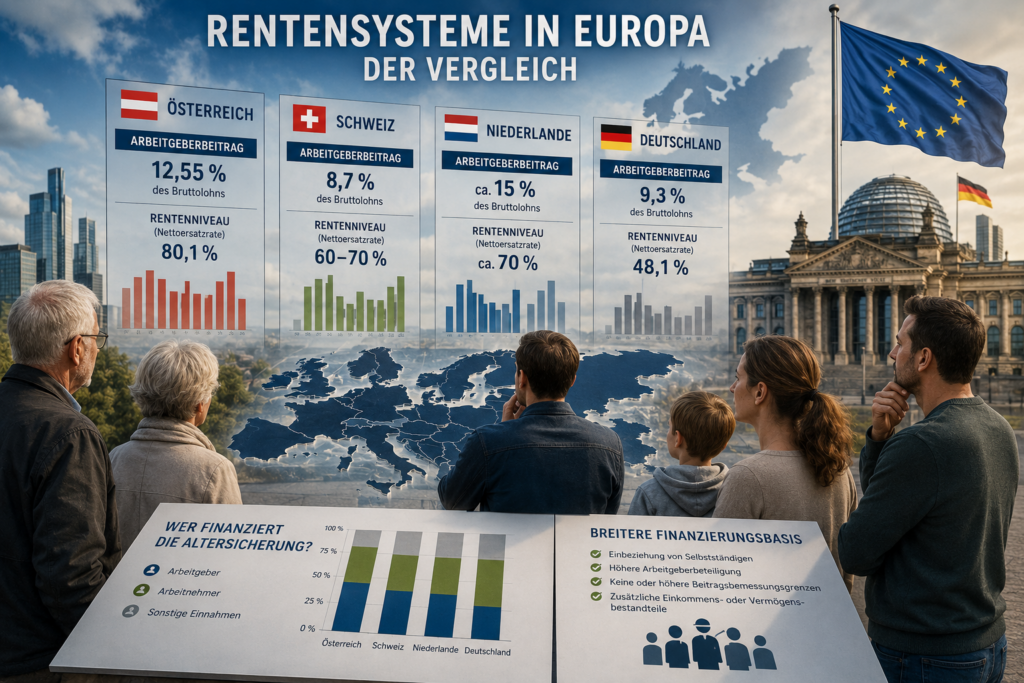

Wichtig ist jedoch: Österreich unterscheidet sich nicht nur bei der Rentenanpassung. Auch die Finanzierung ist anders. Der Arbeitgeberbeitrag liegt dort höher als der Beitragsanteil des Arbeitnehmers. Zudem sind Selbstständige grundsätzlich pflichtversichert.

Auch Beamte werden in Österreich in die Alterssicherungssysteme einbezogen. Damit ruht die Finanzierung auf einer deutlich breiteren Basis als in Deutschland.

Wer Österreich als Vorbild nennt, darf deshalb nicht nur einzelne Punkte herausgreifen. Dann muss auch über höhere Arbeitgeberbeiträge, die Beitragspflicht von Selbstständigen und die Einbeziehung der Beamten gesprochen werden.

Die eigentliche Herausforderung bleibt der demografische Wandel. Immer weniger Beitragszahler müssen für immer mehr Rentner aufkommen.

Ob Deutschland tatsächlich Elemente des österreichischen Modells übernimmt, bleibt offen. Sicher ist jedoch: Die Debatte über die Zukunft der gesetzlichen Rente wird weiter an Bedeutung gewinnen.

Erfolgreiche Rentensysteme beruhen meist auf mehreren Bausteinen – nicht auf einer einzigen Stellschraube.

Rentenberater.blog www.Renten-Experte.de Werner Hoffmann Unabhängiger Rentenberater (RDG)

Vertreter der CDU und der Mittelstands- und Wirtschaftsunion (MIT) fordern angesichts des demografischen Wandels Reformen.

Im Mittelpunkt stehen längere Lebensarbeitszeiten, weniger Anreize für einen vorzeitigen Renteneintritt sowie ein stärkerer Ausbau der privaten und betrieblichen Altersvorsorge.

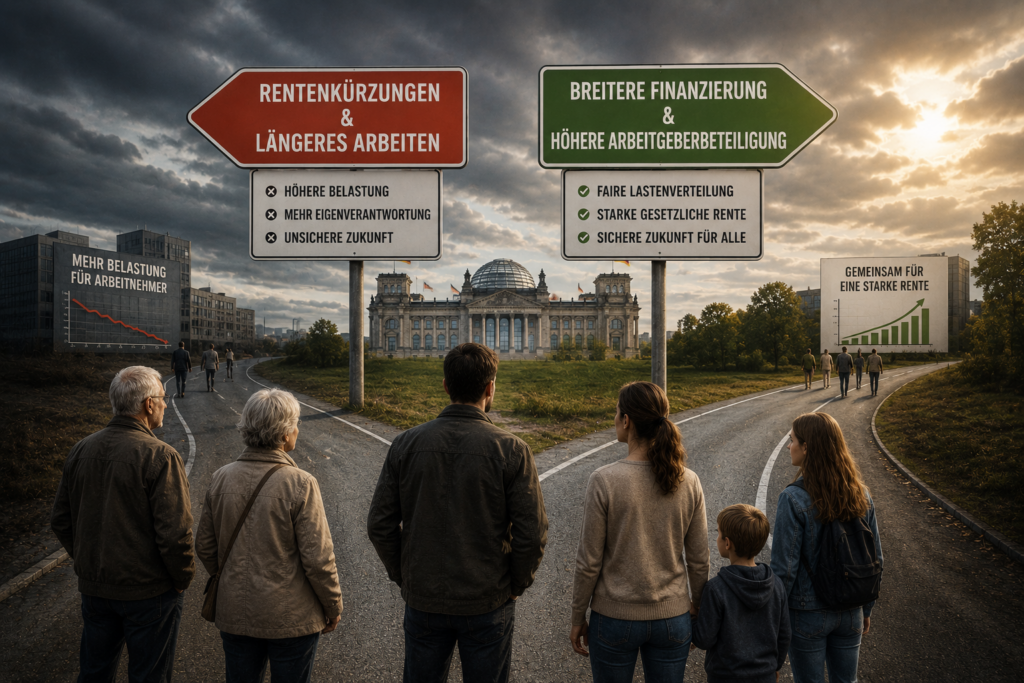

Ein Blick auf andere europäische Länder zeigt jedoch: Deutschland diskutiert häufig über die falschen Stellschrauben.

Während hierzulande oft über Leistungskürzungen, längere Arbeitszeiten oder mehr private Vorsorge gesprochen wird, setzen viele europäische Staaten auf eine breitere Finanzierung ihrer Alterssicherung.

Arbeitgeber in Österreich leisten höhere Beiträge zur gesetzlichen Altersversorgung. Auch in vielen anderen europäischen Ländern beteiligen sich Arbeitgeber deutlich stärker an der Finanzierung der Altersversorgung ihrer Beschäftigten. Deutschland gehört bei der Gesamtversorgung aus gesetzlicher Rente und betrieblicher Altersversorgung zu den Schlusslichtern.

Besonders auffällig ist zudem, dass in den meisten europäischen Ländern Selbstständige verpflichtend in die Alterssicherung einbezogen sind. Oft gilt dies auch für Beamte. Dadurch verteilt sich die Finanzierung auf mehr Schultern als in Deutschland.

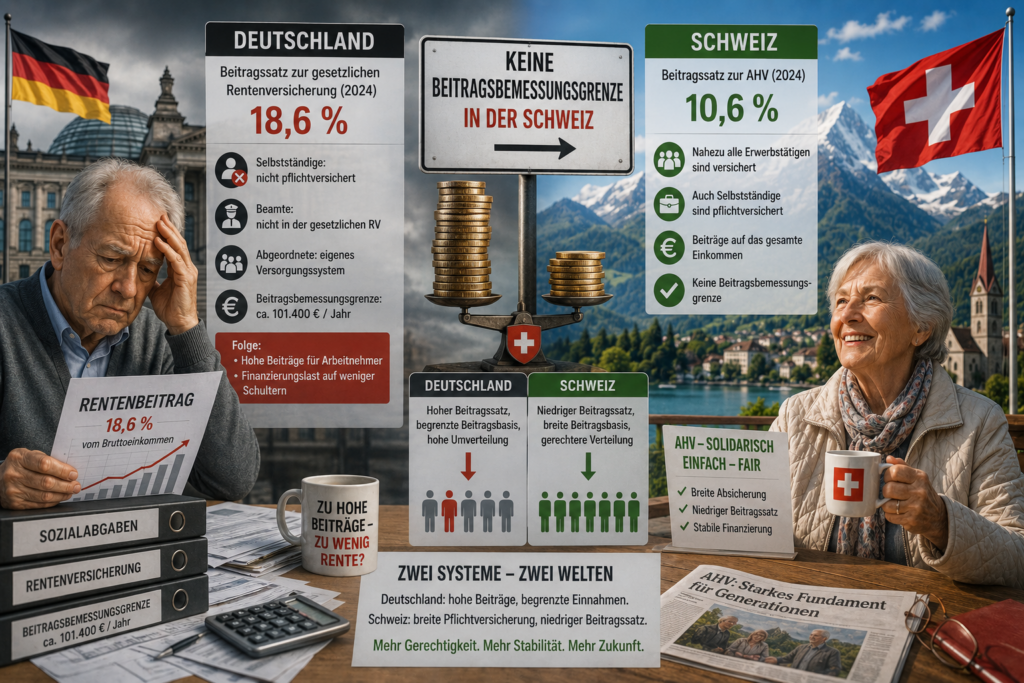

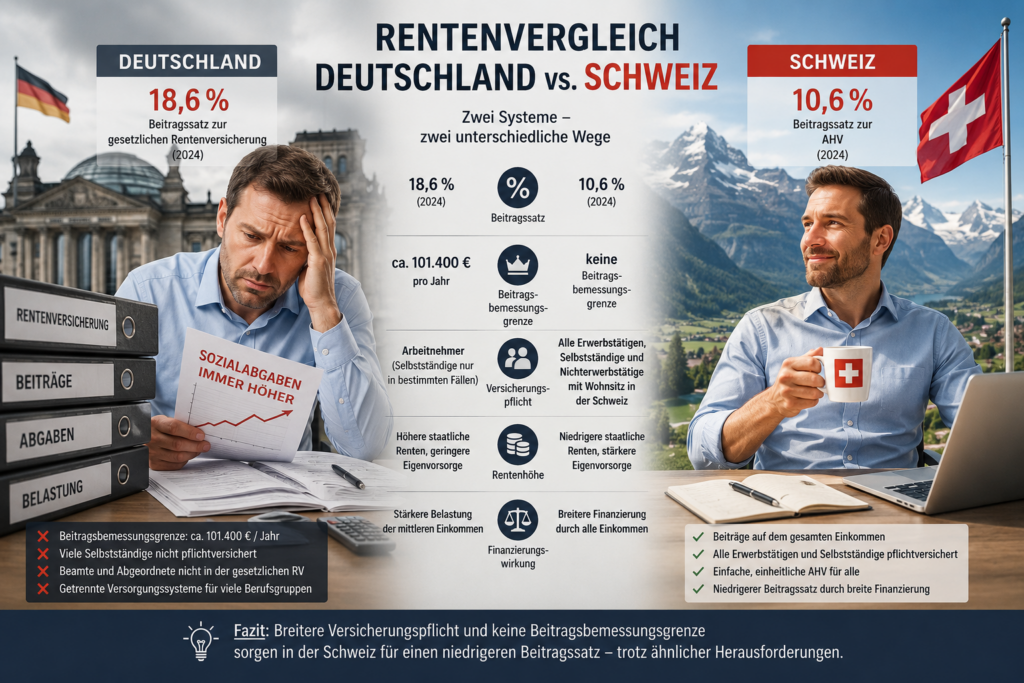

Ein weiterer Unterschied: Während in Deutschland Einkommen oberhalb der Beitragsbemessungsgrenze von 101.400 Euro jährlich in der gesetzlichen Rentenversicherung beitragsfrei bleiben, existiert eine solche Begrenzung in mehreren europäischen Ländern gar nicht oder nur eingeschränkt.

Teilweise werden sogar weitere Einkommens- oder Vermögensbestandteile zur Finanzierung herangezogen. In der Schweiz müssen Nichterwerbstätige und Personen, die vor dem regulären Rentenalter aus dem Erwerbsleben ausscheiden, AHV-Beiträge zahlen, deren Höhe sich unter anderem nach Vermögen und Renteneinkünften richtet.

Dies wird in Deutschland häufig ausgeblendet. Statt über höhere Arbeitgeberbeiträge, eine breitere Finanzierungsbasis oder die Einbeziehung weiterer Berufsgruppen zu sprechen, konzentriert sich die Debatte oft auf Einschnitte bei der gesetzlichen Rente.

Die Verantwortung der Altersvorsorge wird stärker auf die Arbeitnehmer verlagert. Wer zusätzlich vorsorgen will oder muss, soll dies dann überwiegend aus dem eigenen Einkommen finanzieren. So will dies die jedenfalls wohl die CDU, FDP, AfD.

Warum wird in Deutschland kaum darüber diskutiert, die Arbeitgeberbeteiligung und die Finanzierungsbasis der Alterssicherung auf das Niveau vieler europäischer Nachbarländer anzuheben?

Wer die Rentensysteme Europas objektiv vergleicht, erkennt schnell: Es gibt Alternativen zu Rentenkürzungen und einer stärkeren Belastung der Arbeitnehmer. Vielleicht sollte die politische Debatte genau dort beginnen.

Immer wieder wird behauptet, der Generationenvertrag sei gescheitert und das Umlageverfahren der gesetzlichen Rentenversicherung könne langfristig nicht funktionieren. Doch das eigentliche Problem liegt nicht im Umlageverfahren selbst, sondern in den politischen und demografischen Rahmenbedingungen.

Was ist der Generationenvertrag?

Der Generationenvertrag ist kein schriftlicher Vertrag, sondern ein gesellschaftliches Prinzip. Die heute arbeitende Generation finanziert mit ihren Beiträgen die Renten der heutigen Rentner. Im Gegenzug finanzieren spätere Generationen die Renten der heutigen Beitragszahler.

Die gesetzliche Rentenversicherung arbeitet dabei überwiegend nach dem Umlageverfahren. Die eingezahlten Beiträge werden nicht angespart, sondern unmittelbar für die laufenden Rentenzahlungen verwendet.

Die eigentlichen Herausforderungen

Die größte Herausforderung ist die demografische Entwicklung. Die geburtenstarken Jahrgänge gehen in Rente, während weniger junge Menschen nachkommen.

Hinzu kommt, dass viele Selbstständige, Beamte und Politiker nicht in die gesetzliche Rentenversicherung einzahlen. Dadurch fehlen potenzielle Beitragszahler.

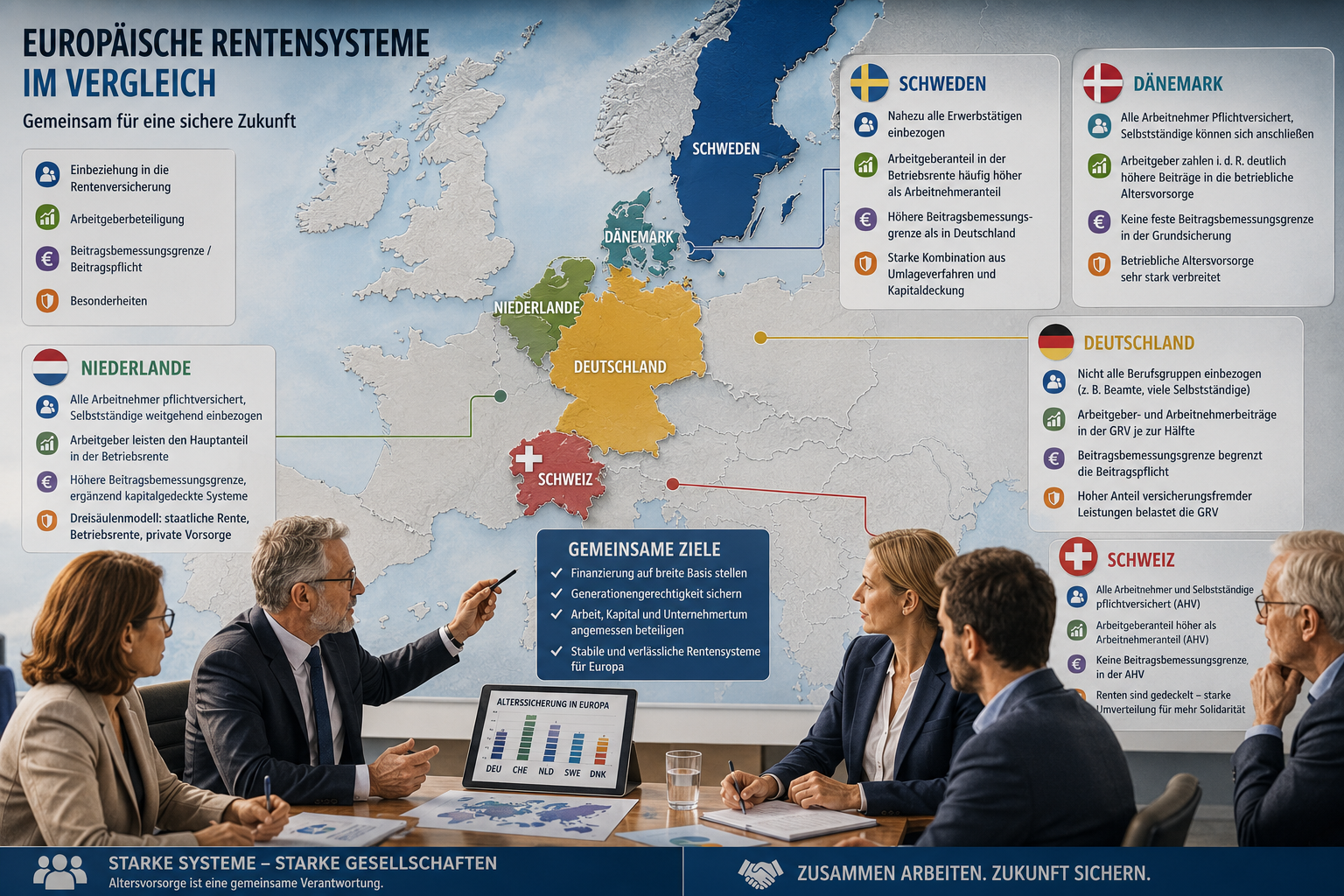

Was andere Länder anders machen

In vielen europäischen Staaten werden deutlich mehr Bevölkerungsgruppen in die Finanzierung der Altersvorsorge einbezogen.

Beitragsbemessungsgrenze

In Deutschland endet die Beitragspflicht an der Beitragsbemessungsgrenze. Einkommen oberhalb dieser Grenze bleiben beitragsfrei.

In der Schweiz gibt es bei der staatlichen Alters- und Hinterlassenenversicherung (AHV) keine vergleichbare Beitragsbemessungsgrenze. Auch hohe Einkommen bleiben beitragspflichtig, während die Rentenleistungen deutlich stärker begrenzt sind.

Kapitaleinkünfte

Die Finanzierung der gesetzlichen Rentenversicherung erfolgt heute nahezu ausschließlich aus Arbeitseinkommen.

Kapitaleinkünfte wie Dividenden, Zinsen oder Aktiengewinne bleiben dagegen außen vor. Eine Beteiligung hoher Kapitaleinkünfte könnte die Finanzierungsbasis verbreitern und die Belastung von Arbeitseinkommen verringern.

Nicht sinnvoll wären zusätzliche Renten- oder Sozialversicherungsbeiträge auf Mieteinnahmen. Diese würden häufig über höhere Mieten auf die Mieter abgewälzt.

Arbeitgeberbeteiligung

In mehreren europäischen Ländern beteiligen sich Arbeitgeber stärker an der gesamten Altersvorsorge ihrer Beschäftigten als in Deutschland.

Insbesondere in der Schweiz, den Niederlanden, Dänemark und Schweden tragen Arbeitgeber bei der betrieblichen Altersvorsorge oft einen erheblichen Teil der Finanzierung.

Versicherungsfremde Leistungen

Zusätzlich finanziert die Rentenversicherung zahlreiche Aufgaben, die eigentlich aus Steuermitteln bezahlt werden müssten. Dazu gehören unter anderem Kindererziehungszeiten, Leistungen für Spätaussiedler, Teile der deutschen Einheit sowie weitere gesellschaftspolitische Aufgaben.

Fazit

Der Generationenvertrag ist nicht das eigentliche Problem der gesetzlichen Rentenversicherung. Das Umlageverfahren funktioniert seit Jahrzehnten zuverlässig.

Die entscheidenden Fragen sind vielmehr: Wer zahlt ein? Welche Einkommen werden zur Finanzierung herangezogen? Und wie werden versicherungsfremde Leistungen finanziert?

Eine breitere Finanzierungsbasis könnte dazu beitragen, die gesetzliche Rentenversicherung langfristig zu stabilisieren, ohne das Umlageverfahren grundsätzlich infrage zu stellen.

Eine Verfassungsbeschwerde beim Bundesverfassungsgericht sorgt derzeit für Diskussionen. Die Kläger fordern, dass der Bund rund 240 Milliarden Euro an die gesetzliche Rentenversicherung zurückzahlen soll. Hintergrund ist der Vorwurf, dass über Jahrzehnte sogenannte versicherungsfremde Leistungen nicht vollständig aus Steuermitteln, sondern teilweise aus Beiträgen der Rentenversicherung finanziert wurden.

Was sind versicherungsfremde Leistungen?

Versicherungsfremde Leistungen sind Aufgaben, die gesellschaftspolitisch gewollt sind, aber nicht unmittelbar auf eigenen Beitragszahlungen beruhen. Häufig genannt werden insbesondere:

Kindererziehungszeiten

Mütterrente

Berücksichtigungszeiten wegen Kindererziehung

Kinderzuschläge bei Witwen- und Witwerrenten

Leistungen für Spätaussiedler und Vertriebene nach dem Fremdrentengesetz

Rentenüberleitung nach der Wiedervereinigung

Anrechnungszeiten für Schul-, Fachschul- und Hochschulausbildung

Bestimmte beitragsfreie Anrechnungszeiten

Leistungen für Kriegsopfer und deren Hinterbliebene

Ausgleichsleistungen für politische Verfolgung in der DDR

Leistungen für Wehr- und Zivildienstzeiten

Sozialpolitisch motivierte Zuschläge und Ausgleichsregelungen

Die Kläger argumentieren, dass diese Leistungen grundsätzlich aus allgemeinen Steuermitteln finanziert werden müssten. Zwar zahlt der Bund jedes Jahr hohe Zuschüsse an die Rentenversicherung. Nach Auffassung der Beschwerdeführer reichen diese jedoch nicht aus, um sämtliche versicherungsfremden Leistungen vollständig abzudecken.

Aus den nach ihrer Ansicht entstandenen Finanzierungslücken errechnet sich über viele Jahre ein Fehlbetrag von mindestens 240 Milliarden Euro. Dieses Geld solle der Bund der Rentenkasse zurückführen.

Wie stehen die Erfolgsaussichten?

Die Debatte ist nicht neu. Seit Jahrzehnten streiten Wissenschaftler, Rentenexperten und Sozialverbände darüber, ob die Bundeszuschüsse tatsächlich alle staatlich veranlassten Leistungen ausgleichen. Kritiker sehen darin eine verdeckte Belastung der Beitragszahler und Rentner.

Die Erfolgsaussichten der Klage werden allerdings von vielen Juristen als eher gering eingeschätzt. Das Bundesverfassungsgericht hat dem Gesetzgeber bei der Ausgestaltung der gesetzlichen Rentenversicherung bisher einen großen Gestaltungsspielraum eingeräumt. Deshalb halten viele Experten eine unmittelbare Rückzahlung in Milliardenhöhe für wenig wahrscheinlich.

Dennoch könnte das Verfahren politische Folgen haben. Sollte Karlsruhe die Beschwerde annehmen, dürfte erneut die Grundsatzfrage diskutiert werden, welche Leistungen aus Rentenbeiträgen und welche aus Steuermitteln finanziert werden sollten.

Fazit

Für Rentnerinnen und Rentner ändert sich vorerst nichts. Die Klage lenkt jedoch die Aufmerksamkeit auf ein Thema, das die Finanzierung der gesetzlichen Rentenversicherung seit vielen Jahren begleitet und angesichts des demografischen Wandels weiter an Bedeutung gewinnen dürfte.

Unabhängig vom Ausgang des Verfahrens wirft die Klage eine zentrale Frage auf: Soll die gesetzliche Rentenversicherung ausschließlich für beitragsfinanzierte Leistungen zuständig sein oder weiterhin gesellschaftliche Aufgaben mittragen? Die Antwort darauf könnte langfristig erhebliche Auswirkungen auf Rentenbeiträge, Bundeszuschüsse und das Rentenniveau haben.

Beiträge werden grundsätzlich auf das gesamte Einkommen erhoben,

eine klassische deutsche Beitragsbemessungsgrenze existiert praktisch nicht.

Der Beitragssatz liegt deshalb nur bei rund 10,6 %.

Besonders interessant:

Auch Nichterwerbstätige müssen in der Schweiz häufig AHV-Beiträge zahlen, z. B.:

vermögende Privatpersonen,

Frühpensionäre,

Personen mit hohen Kapitalerträgen,

Personen mit größeren Vermögen.

Die Beiträge orientieren sich teilweise auch am Vermögen und an Renteneinkünften.

Was würde das in Deutschland verändern?

Würde Deutschland das Schweizer Modell übernehmen, müssten zusätzlich einzahlen:

Beamte,

Abgeordnete,

Selbstständige,

Freiberufler,

Spitzenverdiener ohne BBG-Begrenzung.

Dadurch würde die Einnahmebasis der gesetzlichen Rentenversicherung massiv steigen.

Viele Experten gehen deshalb davon aus, dass der Beitragssatz langfristig auf etwa 10,5 bis 12 % sinken könnte — oder alternativ höhere Renten finanzierbar wären.

Eine Senkung des Beitragssatzes von 18,6 % auf beispielsweise 11 % entspräche einer Reduzierung um 7,6 Prozentpunkte.

Bei einem durchschnittlichen Jahresarbeitsentgelt von rund 51.904 € ergäbe dies rechnerisch eine Entlastung von etwa 3.944 € jährlich für Arbeitnehmer und Arbeitgeber zusammen.