RENTENBESCHEID-CHAOS: 3 BESCHEIDE – UND JEDES MAL ANDERE ZAHLEN!

Ein Beitrag von

– Rentenberater (RDG). –

www.Renten-experte.de .

——

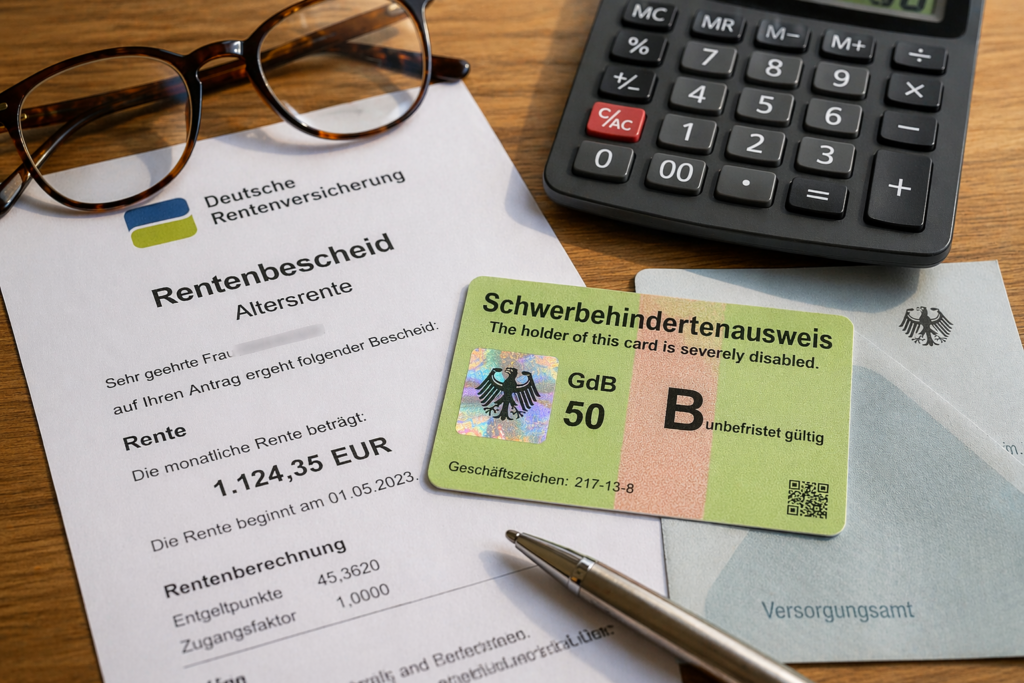

Rentenbeispiel eines TOP-Ten-Rentners in Deutschland

Zugegeben, das ist keine Alltagsrente, aber ein oft vorkommender Fehler!

Viele glauben, ein Rentenbescheid sei eindeutig. Einmal berechnet – fertig.

Doch die Realität zeigt etwas anderes.

Ein konkreter Fall beweist: Ein ursprünglicher Bescheid – und zwei Änderungen danach. Und jedes Mal ändern sich die Zahlen.

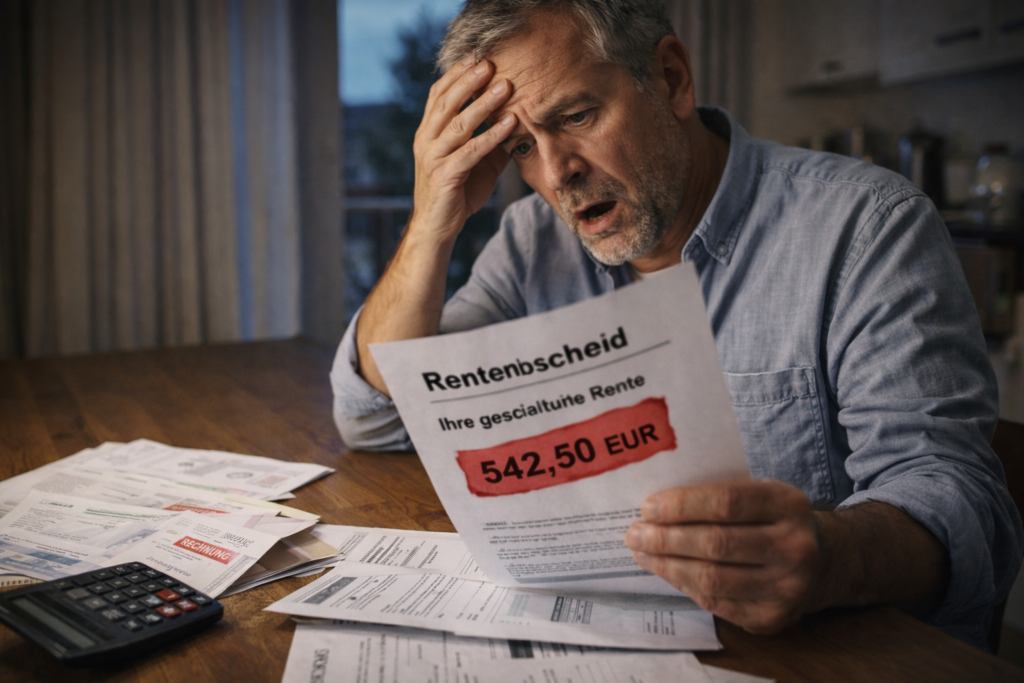

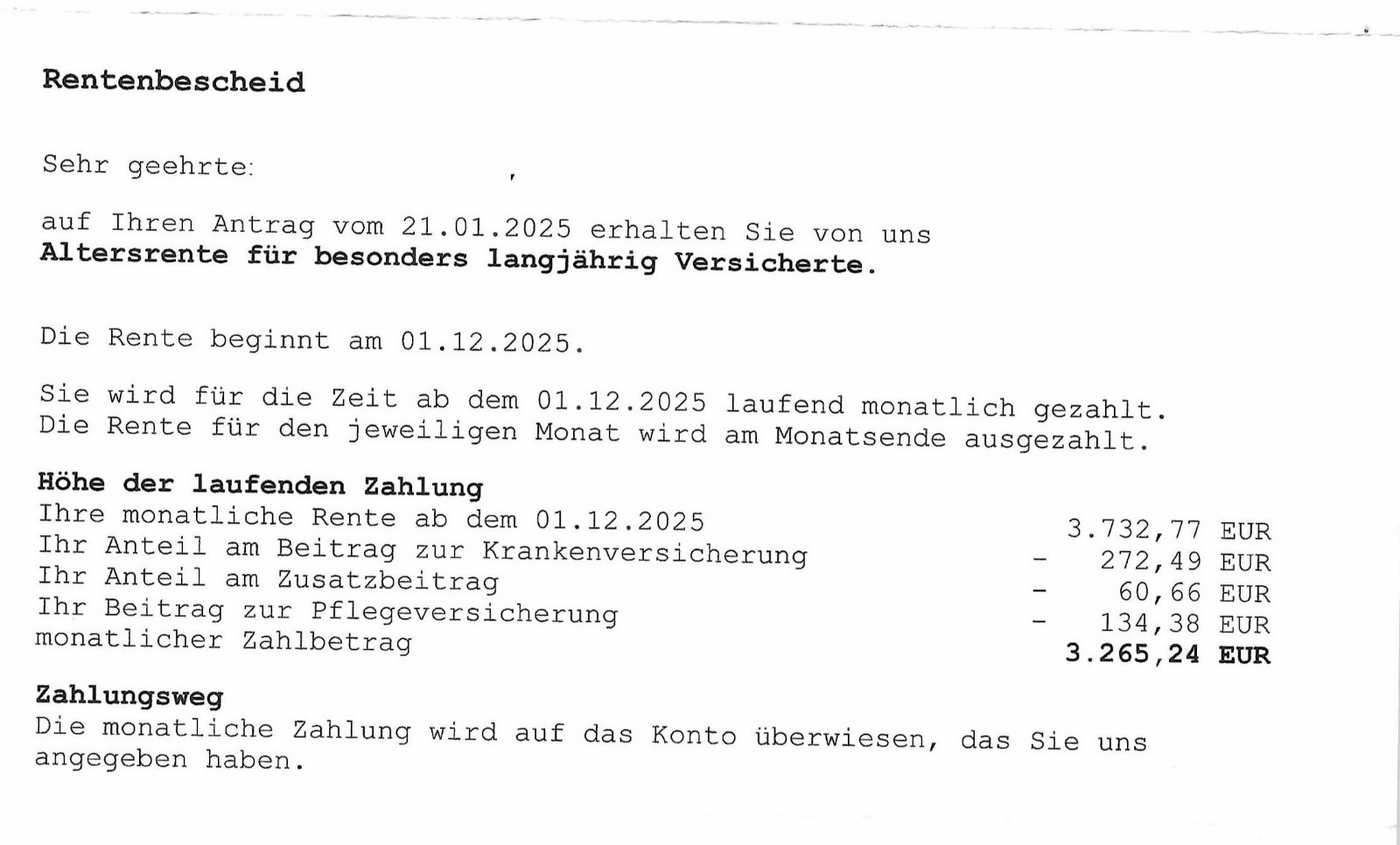

1. Ursprünglicher Rentenbescheid

– Bruttorente: 3.732,77 EUR,

– Zahlbetrag: 3.265,24 EUR.

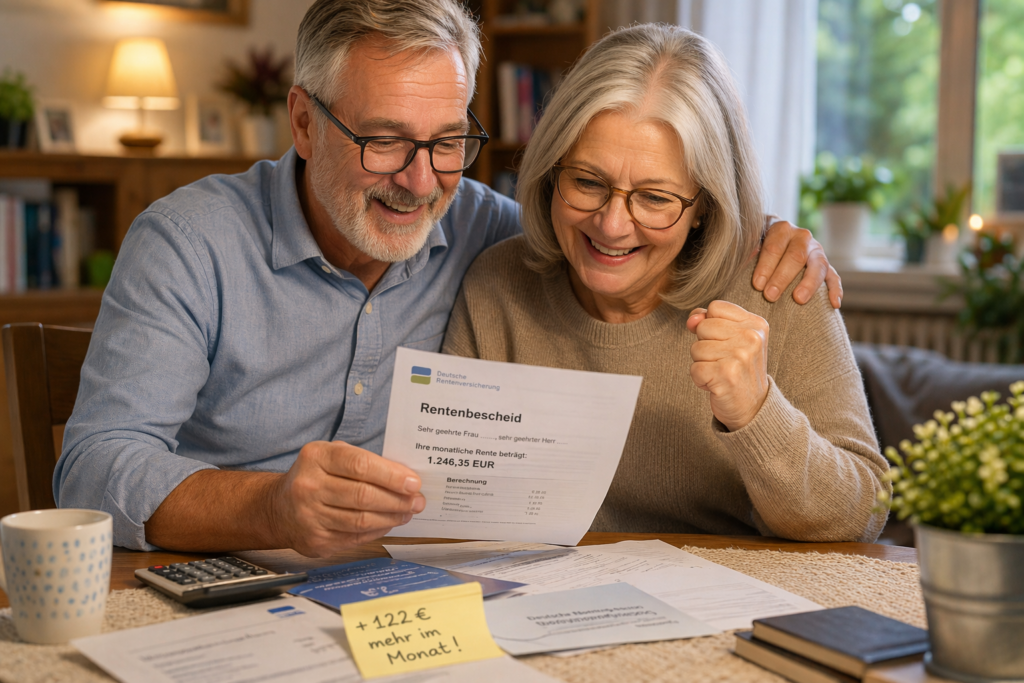

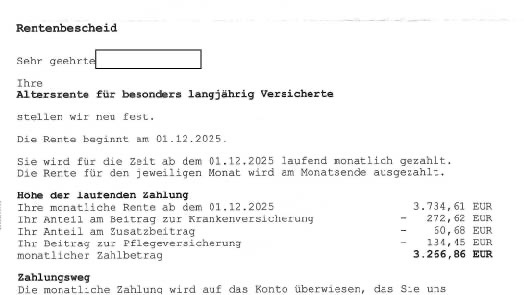

2. Erster Änderungsbescheid

– Bruttorente: 3.734,61 EUR,

– Zahlbetrag: 3.266,86 EUR.

Ergebnis: Die Rente wurde neu berechnet und leicht erhöht.

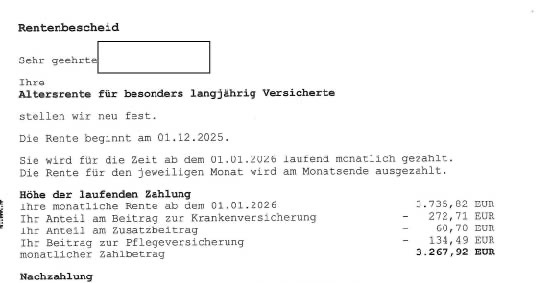

3. Zweiter Änderungsbescheid

– Bruttorente: 3.735,82 EUR,

– Zahlbetrag: 3.267,92 EUR.

Die Differenz zwischen Bruttorente und Zahlbetrag entsteht durch Abzüge für Kranken- und Pflegeversicherung.

Wieder eine Anpassung – erneut leicht nach oben.

Was bedeutet das in der Praxis?

Die Rente wurde mehrfach neu berechnet und leicht erhöht.

Doch genau hier liegt das Problem:

Diese Änderungen passieren oft unbemerkt.

Und auch wenn es hier nur um kleine Beträge geht:

👉 In der Praxis gibt es Abweichungen von mehreren hundert Euro monatlich.

Die Ursachen sind vielfältig:

– fehlende oder falsch bewertete Zeiten,

– nicht optimal genutzte Anrechnungszeiten,

– falsche Rentenart,

– fehlerhafte Berechnungen,

– ungenutzte Gestaltungsmöglichkeiten.

👉 Diese Fehler werden meist nicht von allein erkannt.

Der Unterschied liegt in der Beratung

Die meisten Rentenanträge werden gestellt bei:

– der Deutschen Rentenversicherung,

– Versicherungsältesten,

– Gemeinden.

Dort wird der Antrag aufgenommen – aber keine strategische Rentenberatung durchgeführt.

👉 Die entscheidenden Fehler und Optimierungen erkennt meist nur ein unabhängiger Rentenberater (RDG).

Resümee

Drei Bescheide, drei Ergebnisse – und jedes Mal etwas mehr Geld.

Doch oft geht es nicht um wenige Euro, sondern um erhebliche Summen.

👉 Wer seine Rente nicht prüfen lässt, riskiert bares Geld zu verschenken.

Werner Hoffmann

www.Renten-Experte.de

Kontakt per WhatsApp

+49 7156 343 54

Festnetz: 07156 / 967 – 1900

#Rente #Rentenbescheid #Altersvorsorge #Rentenberatung #Deutschland