Die Berufsbezeichnung Rentenberater/in ist in Deutschland gesetzlich geschützt. Sie darf nur von Personen geführt werden, die von einer zuständigen Behörde (Landesjustizverwaltung) zugelassen und im Rechtsdienstleistungsregister eingetragen sind.

Der Autor Werner Hoffmann wurde durch das Bundesamt für Justiz als Unabhängiger Rentenberater registriert.

Inhalte hierzu sind auf der Internetseite

https://www.renten-experte.de/common/info/impressum/index.html

ersichtlich.

Auszug:

Berufsbezeichnung

Rentenberater

(verliehen in der Bundesrepublik Deutschland)

Es gelten die berufsrechtlichen Regelungen des Rechtsdienstleistungsgesetzes (RDG).

Rechtsgrundlage der Tätigkeit

Die Berufsbezeichnung „Rentenberater“ ergibt sich aus den Regelungen des Rechtsdienstleistungsgesetzes (RDG) und des Rechtsdienstleistungs-Eintragungsgesetzes (RDEG).

Registrierung

Eingetragen im Rechtsdienstleistungsregister des Bundesamtes für Justiz (BfJ), Bonn

Aktenzeichen: 2025 0001 6932

Datum der Eintragung: 09.02.2026

Zuständige Aufsichtsbehörde

Präsident des Landgericht Stuttgart

Tätigkeitsbereiche

Rentenberatung mit außergerichtlicher Beratung sowie Prozessvertretung vor dem Sozialgericht (1. Instanz) auf dem Gebiet

– der gesetzlichen Rentenversicherung,

– der gesetzlichen Unfallversicherung,

– des sozialen Entschädigungsrechts,

– des übrigen Sozialversicherungs- und Schwerbehindertenrechts, soweit ein Bezug zu gesetzlichen Renten besteht,

– der betrieblichen und berufsständischen Versorgung.

Darüber hinaus Unterstützung bei sozialrechtlichen Anträgen, sofern diese im unmittelbaren Zusammenhang mit Rentenansprüchen oder Renteneinkommen stehen.

Die Vorschläge der Rentenkommission sorgen derzeit für intensive Diskussionen. Dabei geht es nicht nur um die Finanzierung der gesetzlichen Rentenversicherung, sondern vor allem um eine entscheidende Frage: Können sich die Menschen auch künftig auf die geltenden Rentenregeln verlassen?

Wer jahrzehntelang gearbeitet, Beiträge gezahlt und seine Lebensplanung auf die bestehenden gesetzlichen Regelungen aufgebaut hat, erwartet zu Recht Verlässlichkeit und Vertrauensschutz. Werden Rentenzugänge oder Altersgrenzen kurzfristig geändert, trifft das besonders Menschen, die kurz vor dem Ruhestand stehen und ihre Vorsorge kaum noch anpassen können.

Positiv ist, dass die Rentenkommission nicht mehr ausschließlich über Beitragssatz, Rentenniveau und Renteneintrittsalter diskutiert. Der demografische Wandel lässt sich nicht mit einer einzigen Maßnahme bewältigen. Genauso wichtig ist die Frage, wie die Einnahmen der gesetzlichen Rentenversicherung langfristig gesichert werden können.

Seit Jahren wird vorgeschlagen, die Finanzierungsbasis zu verbreitern – etwa durch die stärkere Einbeziehung von Selbstständigen, Beamten, Abgeordneten und weiteren Einkommensarten. Diese Ansätze verdienen eine ernsthafte und ergebnisoffene Diskussion.

Noch wichtiger ist jedoch der Blick in die Zukunft. Durch Künstliche Intelligenz (KI) und Robotik werden in vielen Bereichen künftig weniger Arbeitnehmer benötigt. Gleichzeitig entstehen dadurch erhebliche Produktivitäts- und Wertschöpfungsgewinne. Wenn Maschinen und KI einen immer größeren Teil der wirtschaftlichen Leistung erbringen, stellt sich die berechtigte Frage, ob die Finanzierung der gesetzlichen Rentenversicherung dauerhaft fast ausschließlich auf Arbeitseinkommen beruhen sollte.

Ebenso sollte offen darüber diskutiert werden, Kapitalerträge stärker in die Finanzierung einzubeziehen. Auch Vermögen, Dividenden und andere Kapitalerträge schaffen wirtschaftliche Leistungsfähigkeit. Eine breitere Finanzierungsbasis könnte das Umlageverfahren langfristig stabilisieren und die Beitragslast gerechter verteilen.

Die eigentliche Zukunftsfrage lautet deshalb: Soll die gesetzliche Rentenversicherung auch künftig überwiegend aus Arbeitseinkommen finanziert werden – oder sollten alle Formen der Wertschöpfung einen angemessenen Beitrag leisten?

Ebenso wichtig bleibt der Vertrauensschutz: Wer jahrzehntelang Beiträge gezahlt und seine Lebensplanung auf die geltenden Regeln aufgebaut hat, muss sich darauf verlassen können.

Reformen sind notwendig – aber fair, transparent und mit einem wirksamen Vertrauensschutz.

Die Altersrente für besonders langjährig Versicherte gehört zu den bekanntesten Regelungen der gesetzlichen Rentenversicherung. Wer 45 Versicherungsjahre erreicht, kann derzeit vor der regulären Altersgrenze abschlagsfrei in Rente gehen.

Genau diese Regelung steht nun zur Diskussion.

Die Rentenkommission empfiehlt, den abschlagsfreien Renteneintritt nach 45 Beitragsjahren abzuschaffen. Gleichzeitig soll künftig keine neue Regelung geschaffen werden, die einen Renteneintritt allein aufgrund der Anzahl der Beitragsjahre ermöglicht.

Für Millionen Arbeitnehmer wäre dies ein erheblicher Einschnitt.

Viele Beschäftigte haben bereits mit 16 oder 17 Jahren eine Ausbildung begonnen, jahrzehntelang Beiträge gezahlt und oftmals körperlich oder psychisch belastende Tätigkeiten ausgeübt. Gerade für diese Menschen wurde die Rente nach 45 Versicherungsjahren geschaffen.

Aus meiner Sicht als Rentenberater ist dieser Vorschlag kritisch zu bewerten.

Wer mit 16 Jahren ins Berufsleben eintritt, hat häufig bereits mehr als vier Jahrzehnte gearbeitet. Die Abschaffung der Rente nach 45 Beitragsjahren würde deshalb vor allem diejenigen treffen, die besonders lange Beiträge gezahlt haben.

Hinzu kommt: Die Regelaltersgrenze soll künftig weiter steigen. Viele Arbeitnehmer müssten dadurch nicht nur länger arbeiten, sondern würden zusätzlich die Möglichkeit verlieren, nach 45 Versicherungsjahren abschlagsfrei in den Ruhestand zu wechseln.

Ob sich die Sozialversicherungssysteme damit tatsächlich einen Gefallen tun, erscheint fraglich. Längere Lebensarbeitszeiten könnten zu höheren Krankheitszeiten führen. Auch Arbeitslosigkeit im höheren Erwerbsalter darf nicht unterschätzt werden.

Noch handelt es sich um Empfehlungen. Ob die Politik diesen Vorschlägen folgt, ist offen. Die Diskussion über die Zukunft der Rente nach 45 Beitragsjahren hat jedoch begonnen.

Da erst nach der Sommerpause die gesetzlichen Regelungen ins Parlament kommen, ist es empfehlenswert bereits jetzt strategische Beratungen bei einem Rentenberater in Anspruch zu nehmen.

Inwiefern noch eine Übergangsfrist von ein bis vier Jahren hier eingebunden wird. Ist offen.

Die Diskussion um die Zukunft der Witwen- und Witwerrente gewinnt erneut an Fahrt. Nach aktuellen Medienberichten wird darüber diskutiert, die Hinterbliebenenversorgung langfristig stärker durch ein Rentensplitting zu ersetzen oder die Bedeutung der Witwenrente zurückzufahren.

Auf den ersten Blick klingt das gerecht: Jeder Ehepartner erhält eine eigene Altersrente. Bei genauerem Hinsehen zeigt sich jedoch, dass die heutige Witwen- und Witwerrente in vielen Fällen erhebliche Vorteile bietet.

Rentensplitting gibt es bereits heute

Was viele Versicherte nicht wissen: Das Rentensplitting unter Ehegatten existiert bereits seit Jahren. Ehepaare können unter bestimmten Voraussetzungen beantragen, dass die während der Ehe erworbenen Rentenanwartschaften hälftig zwischen beiden Partnern aufgeteilt werden.

Wer sich für das Rentensplitting entscheidet, verzichtet allerdings dauerhaft auf eine spätere Witwen- oder Witwerrente.

Trotz dieser Möglichkeit wird das Rentensplitting bislang kaum genutzt. Bundesweit entscheiden sich jährlich lediglich rund 150 Versicherte für diesen Weg.

Die Witwenrente ist auch eine Risikoversicherung

Die Witwen- und Witwerrente ist nicht nur eine Rentenleistung. Sie ist auch eine Absicherung gegen das finanzielle Risiko des frühen Todes eines Ehepartners.

Wer sich für ein Rentensplitting entscheidet, verzichtet dauerhaft auf diesen Schutz.

Beispiel 1: Der Mann ist fünf Jahre älter

Nehmen wir an, der Ehemann ist fünf Jahre älter als seine Frau. Er verstirbt mit 64 Jahren, seine Ehefrau ist 59 Jahre alt und arbeitet noch halbtags.

Bei einem Rentensplitting hätte die Frau lediglich Anspruch auf ihre eigene Rente einschließlich der übertragenen Rentenanwartschaften.

Bei der heutigen Witwenrente kann dagegen ein Anspruch auf die große Witwenrente bestehen. Diese beträgt grundsätzlich 55 Prozent der Rente des verstorbenen Ehepartners, in bestimmten Altfällen sogar 60 Prozent.

Gerade in solchen Fällen kann die Witwenrente über viele Jahre hinweg deutlich höhere Leistungen erbringen als ein Rentensplitting.

Beispiel 2: Der Mann verdient deutlich mehr

Ein typischer Fall aus der Praxis:

Mann: durchschnittlich 1,8 Entgeltpunkte pro Jahr Frau: durchschnittlich 0,9 Entgeltpunkte pro Jahr Ehedauer: 30 Jahre Tod des Mannes mit 55 Jahren Frau ist 49 Jahre alt

Während der Ehe hat der Mann rund 54 Entgeltpunkte erworben, die Frau etwa 27 Entgeltpunkte.

Beim Rentensplitting würden beide auf etwa 40,5 Entgeltpunkte kommen.

Was zunächst gerecht erscheint, kann sich später als Nachteil erweisen. Die Ehefrau verliert dauerhaft den Anspruch auf eine spätere Witwenrente aus den deutlich höheren Rentenansprüchen ihres verstorbenen Ehemannes.

Hinzu kommt: Verstirbt der Ehemann bereits mit 55 Jahren, können sogenannte Zurechnungszeiten berücksichtigt werden. Dadurch kann die spätere Witwenrente deutlich höher ausfallen.

Dieser Vorteil geht beim Rentensplitting vollständig verloren.

Altersunterschiede und Lebenserwartung werden oft vergessen

Männer sind in Ehen häufig älter als ihre Ehefrauen. Gleichzeitig haben Frauen statistisch eine höhere Lebenserwartung.

Hat der Ehemann deutlich höhere Rentenanwartschaften erworben, werden diese beim Rentensplitting teilweise auf die Ehefrau übertragen. Dadurch steigt zwar die spätere eigene Rente der Ehefrau, gleichzeitig sinkt aber die Altersrente des Ehemannes bereits ab Rentenbeginn.

Das bedeutet: Der Ehemann erhält möglicherweise über viele Jahre eine niedrigere Altersrente als ohne Rentensplitting. Verstirbt er später, besteht zusätzlich kein Anspruch mehr auf eine Witwenrente.

Einkommensanrechnung ist ebenfalls zu berücksichtigen

Befürworter des Rentensplittings weisen zu Recht auf einen Nachteil der heutigen Witwenrente hin: Auf die Witwen- oder Witwerrente wird eigenes Einkommen angerechnet.

Wer noch arbeitet, eine eigene höhere Altersrente bezieht oder andere anrechenbare Einkünfte hat, muss damit rechnen, dass die Hinterbliebenenrente teilweise gekürzt wird.

Warum eine individuelle Beratung wichtig ist

Ob die klassische Witwen- oder Witwerrente oder ein Rentensplitting die bessere Lösung ist, lässt sich niemals pauschal beantworten.

Dabei spielen nicht nur die gesetzliche Altersrente und die Witwenrente eine Rolle. Zu berücksichtigen sind oft auch Ansprüche aus einer betrieblichen Altersversorgung, privaten Rentenversicherungen, Versorgungswerken, Beamtenversorgungen oder erbrechtliche Gestaltungen.

Die Deutsche Rentenversicherung und die Versicherungsämter leisten wichtige Beratungsarbeit zur gesetzlichen Rentenversicherung. Eine umfassende Analyse aller Versorgungsbereiche und deren Wechselwirkungen gehört jedoch regelmäßig nicht zu deren Aufgaben.

Genau hierfür gibt es unabhängige Rentenberater nach dem Rechtsdienstleistungsgesetz (RDG).

Momentan ist das Rentensplitting für bestimmte Personengruppen eine freiwillige Option. Im Rahmen der aktuellen Reformdiskussionen wird jedoch darüber nachgedacht, die Hinterbliebenenversorgung künftig stärker an einem Splittingmodell auszurichten. Wie eine mögliche Reform konkret aussehen wird, ist derzeit offen.

Aus meiner Sicht sollte deshalb niemand vorschnell auf die Witwen- oder Witwerrente verzichten oder sich allein aufgrund allgemeiner Empfehlungen für ein Rentensplitting entscheiden.

Erst eine individuelle Prüfung aller Rentenansprüche, Versorgungsleistungen, Einkommensverhältnisse und familiären Rahmenbedingungen ermöglicht eine fundierte Entscheidung.

Werner Hoffmann Rentenberater (RDG) Betriebswirt für betriebliche Altersversorgung (FH) Generationenberater (IHK) Seniorenberater (NWB-Akademie)

Die Nachfrage nach einer unabhängigen und individuellen Rentenberatung steigt seit Jahren. Deshalb bietet der unabhängige Rentenberater Werner Hoffmann seine Beratungsleistungen ab sofort auch bundesweit online an.

Mandanten können sich bequem von zu Hause aus beraten lassen – unabhängig vom Wohnort. Die Online-Beratung umfasst insbesondere Altersrenten, Erwerbsminderungsrenten, Hinterbliebenenrenten, Rentenberechnungen, Rentenanträge sowie die strategische Planung des optimalen Renteneintritts.

Gerade bei einem Rentenantrag geht es nicht darum, lediglich Formulare auszufüllen. Entscheidend ist vielmehr die Frage, welche Rente beantragt werden sollte, wann der richtige Zeitpunkt dafür ist und welche finanziellen Auswirkungen die jeweilige Entscheidung langfristig hat.

Insbesondere bei Altersrenten, Renten wegen Erwerbsminderung und Hinterbliebenenrenten können bereits kleine Entscheidungen erhebliche Auswirkungen auf die spätere Versorgung haben. Deshalb steht vor jeder Antragstellung eine sorgfältige strategische Vorprüfung.

Ein weiterer Schwerpunkt ist die betriebliche Altersversorgung (bAV). Werner Hoffmann ist nicht nur Rentenberater nach dem Rechtsdienstleistungsgesetz (RDG), sondern auch Betriebswirt für betriebliche Altersversorgung (FH).

Leistungen aus der gesetzlichen Rentenversicherung und einer Betriebsrente sollten immer gemeinsam betrachtet werden. Auch die Rente des Ehe- oder Lebenspartners kann im Einzelfall eine wichtige Rolle spielen, beispielsweise bei der Planung des Rentenbeginns oder bei Hinterbliebenenleistungen. Nur so lässt sich eine wirtschaftlich sinnvolle Strategie für den Ruhestand entwickeln.

Wie läuft die Online-Beratung ab?

Vor Beginn der Beratung werden die erforderlichen Informationen und Unterlagen angefordert. Nach der Unterzeichnung der notwendigen Dokumente durch Mandant und Rentenberater können – soweit erforderlich – weitere Unterlagen bei der Deutschen Rentenversicherung oder anderen Versorgungsträgern angefordert werden.

Anschließend erfolgt die persönliche Online-Beratung oder telefonische Beratung. Dabei werden die individuelle Situation, bestehende Ansprüche, mögliche Alternativen und die weitere Vorgehensweise besprochen. Je nach Auftrag können danach Rentenanträge vorbereitet und gestellt, Rentenbescheide geprüft oder weitere rechtliche Schritte eingeleitet werden.

Neben der individuellen Beratung bietet Werner Hoffmann auch Vorträge in Unternehmen, Vereinen und Organisationen an. Dabei werden aktuelle Entwicklungen im Rentenrecht, die gesetzliche Rente, die betriebliche Altersversorgung sowie Möglichkeiten zur Optimierung der persönlichen Altersvorsorge verständlich erläutert.

Transparente Kosten

Die Erstberatung umfasst je nach Sachverhalt bis zu zwei Stunden Beratungszeit. Dabei werden die Unterlagen ausgewertet, die individuelle Rentensituation analysiert und mögliche Handlungsoptionen aufgezeigt.

Für diese Erstberatung wird ein pauschales Beratungshonorar von 180 Euro zuzüglich gesetzlicher Mehrwertsteuer berechnet. Der Mandant erhält dafür eine unabhängige fachliche Einschätzung sowie konkrete Empfehlungen für das weitere Vorgehen.

Ziel der Beratung ist es, für jeden Mandanten die beste und wirtschaftlich sinnvollste Lösung zu finden.

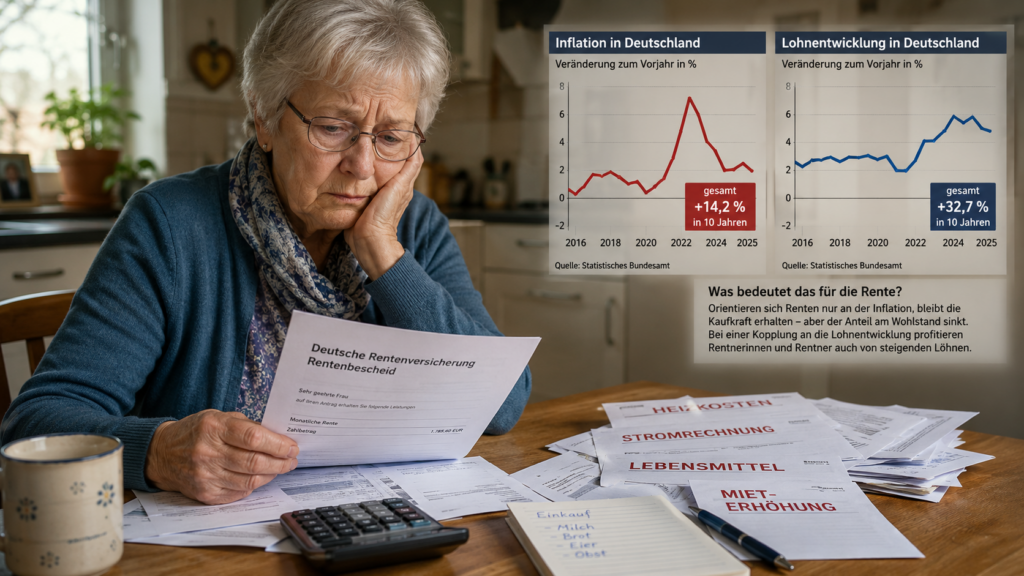

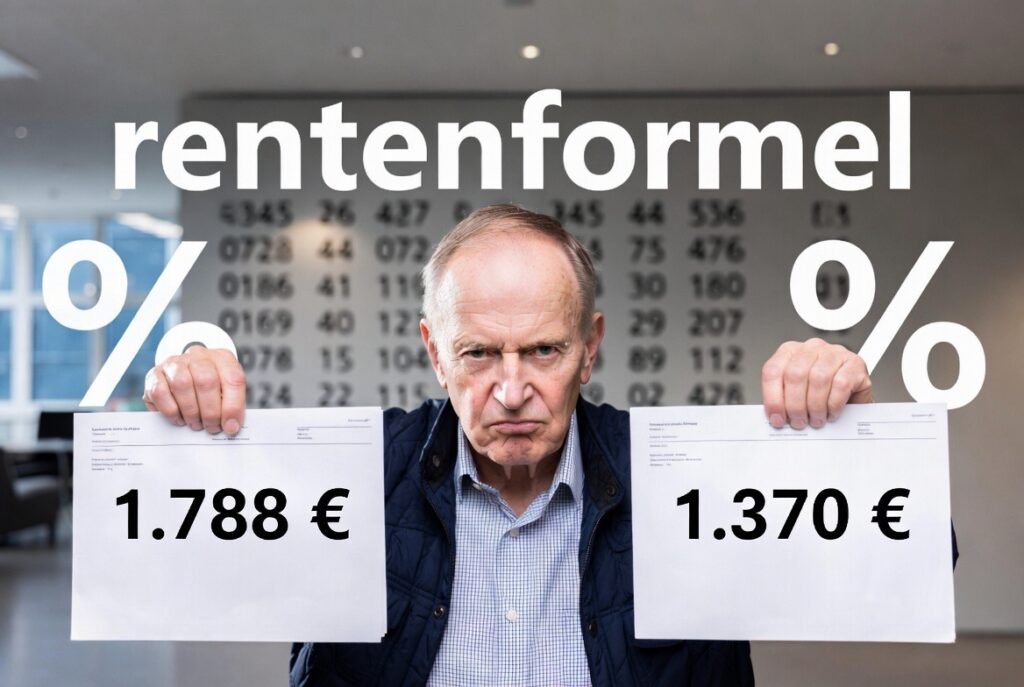

Die Diskussion um die Zukunft der gesetzlichen Rente nimmt Fahrt auf. Aus dem Umfeld der Rentenkommission kommen Vorschläge, die für Millionen Versicherte erhebliche Folgen haben könnten.

Ein zentraler Punkt ist die Frage, ob Rentenanpassungen künftig weiterhin an die Lohnentwicklung gekoppelt bleiben oder nur noch die Inflation ausgleichen sollen.

Welche Auswirkungen das haben kann, zeigt ein Blick auf die vergangenen zehn Jahre:

Wer 2016 eine Monatsrente von 1.200 Euro erhielt, bekommt heute aufgrund der tatsächlichen Rentenanpassungen von rund 49 Prozent etwa 1.788 Euro monatlich.

Wären die Renten im gleichen Zeitraum lediglich entsprechend der Inflation gestiegen, läge die Rente heute bei nur rund 1.370 Euro.

Die Differenz beträgt damit rund 418 Euro pro Monat. Über eine Rentenbezugsdauer von 20 Jahren entspricht dies einem Betrag von mehr als 100.000 Euro.

Noch deutlicher werden die Auswirkungen bei einem Blick in die Zukunft:

Wer heute mit einer Monatsrente von 1.500 Euro in Rente geht, käme bei einer jährlichen Anpassung entsprechend der Inflation der vergangenen zehn Jahre auf rund 1.712 Euro monatlich.

Würde die Rente dagegen wie in den vergangenen zehn Jahren entsprechend der Lohnentwicklung steigen, läge sie nach zehn Jahren bei rund 2.235 Euro.

Die Differenz beträgt dann rund 523 Euro pro Monat. Über eine Rentenbezugsdauer von 20 Jahren summiert sich dies auf mehr als 125.000 Euro.

Die gesetzliche Rente soll nach dem bisherigen System nicht nur die Kaufkraft sichern, sondern Rentner auch an der allgemeinen Lohnentwicklung beteiligen.

Eine dauerhafte Umstellung auf einen reinen Inflationsausgleich würde dieses Prinzip grundlegend verändern.

Hinzu kommt ein weiterer diskutierter Vorschlag: Die abschlagsfreie Altersrente für besonders langjährig Versicherte, häufig als „Rente mit 63“ bezeichnet, soll möglichst abgeschafft werden. Auch andere Möglichkeiten eines vorzeitigen Rentenbeginns könnten eingeschränkt werden.

Die Rentenkommission will also Teile der schlechten Entwicklungen der österreichischen Rente in die Deutsche übernehmen, aber nicht die anderen Dinge, wie beispielsweise einem höheren Arbeitgeberanteil.

Sollten entsprechende Änderungen bereits zum 1. Januar 2027 eingeführt werden, könnte für viele Versicherte Handlungsbedarf entstehen.

Vor allem Menschen, die bis einschließlich 1. Dezember 1963 geboren wurden, sollten prüfen lassen, welche Möglichkeiten ihnen nach geltendem Recht noch offenstehen.

Eine frühzeitige Beratung durch einen unabhängigen Rentenberater (RDG) kann helfen, finanzielle Nachteile zu vermeiden und bestehende Gestaltungsmöglichkeiten rechtzeitig zu nutzen.

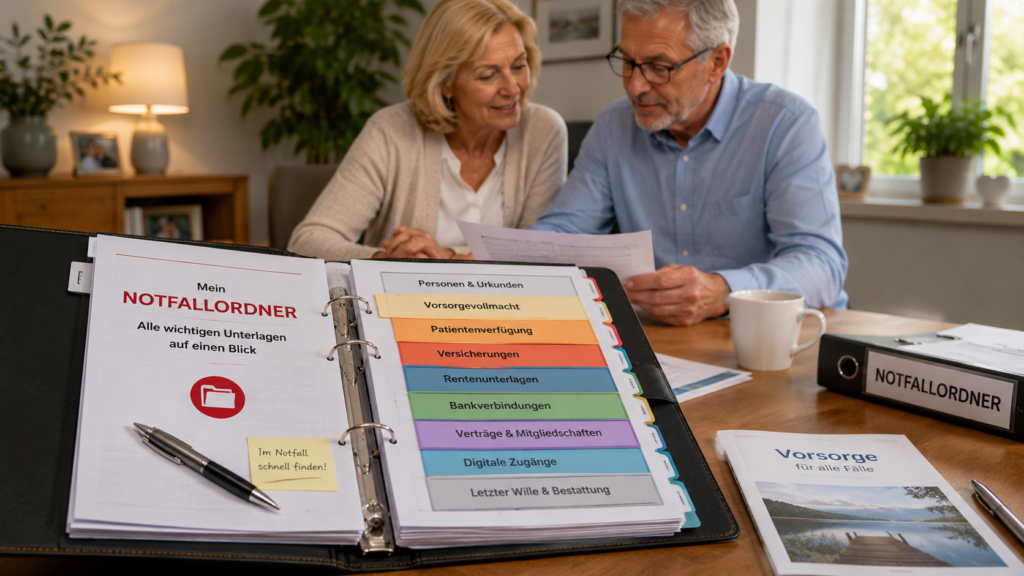

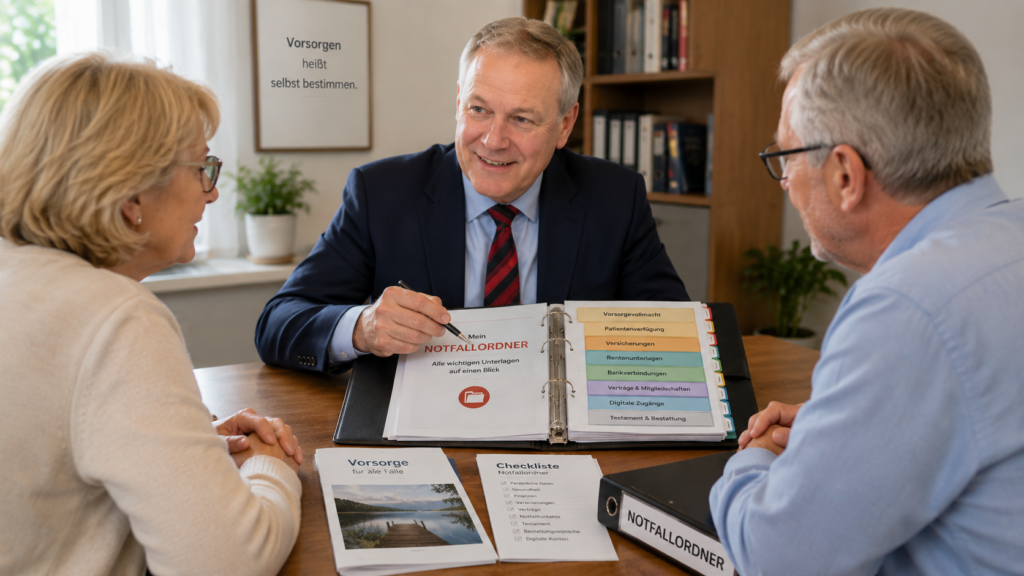

Ein Unfall, ein Schlaganfall oder eine schwere Erkrankung können das Leben innerhalb weniger Minuten verändern. Viele Menschen glauben, Ehepartner oder Kinder dürften dann automatisch alle wichtigen Entscheidungen treffen. Das ist ein gefährlicher Irrtum.

Wer rechtzeitig vorsorgt, schützt sich selbst und entlastet seine Familie. Bei Informationsveranstaltungen in Stuttgart, Ludwigsburg, Leonberg und Böblingen wird deshalb verstärkt auf die Bedeutung von Vorsorgevollmacht, Patientenverfügung und Notfallordner hingewiesen.

Eine Vorsorgevollmacht legt fest, welche Person im Ernstfall rechtliche, finanzielle oder gesundheitliche Entscheidungen treffen darf. Ohne Vollmacht kann ein Gericht einen Betreuer bestellen.

Ebenso wichtig ist ein Notfallordner. Darin sollten wichtige Unterlagen übersichtlich abgelegt sein:

Personalausweis und Urkunden

Krankenversicherungsdaten

Patientenverfügung und Vorsorgevollmacht

Renten- und Versicherungsunterlagen

Bankverbindungen

Verträge und Mitgliedschaften

Notfallkontakte

Hinweise auf Testament und Bestattungswünsche

Oft vergessen wird der digitale Nachlass. Viele Menschen nutzen E-Mail-Konten, Online-Banking, soziale Netzwerke, Cloud-Speicher oder Streaming-Dienste. Fehlen Angehörigen die notwendigen Informationen, entstehen häufig erhebliche Probleme. Deshalb sollten auch digitale Konten rechtzeitig dokumentiert werden.

Das Ehegatten-Notvertretungsrecht ermöglicht zwar bestimmte medizinische Entscheidungen, ersetzt jedoch keine umfassende Vorsorgevollmacht. Wer sicherstellen möchte, dass die eigenen Wünsche umgesetzt werden, sollte entsprechende Dokumente frühzeitig erstellen.

Meine Erfahrung als Rentenberater zeigt: Viele Menschen kümmern sich um ihre Altersvorsorge, vernachlässigen jedoch die persönliche Vorsorge für den Notfall. Ein vollständiger Notfallordner kann Angehörigen in einer belastenden Situation viel Zeit, Stress und Unsicherheit ersparen.

Interessant für Verbraucher ist der Update-Service „Rentner“. Dabei werden Rentenunterlagen, Vorsorgedokumente und der Notfallordner in festen Zeitabständen überprüft und aktualisiert. Persönliche Verhältnisse, Versicherungen, Bankverbindungen, digitale Zugänge und gesetzliche Regelungen ändern sich im Laufe der Zeit. Regelmäßige Aktualisierungen sichern die Einsatzfähigkeit des Notfallordners.

Wichtig ist, alle Unterlagen zentral aufzubewahren und Vertrauenspersonen darüber zu informieren. Nur dann können sie im Ernstfall schnell handeln.

Wer vorsorgt, behält auch dann die Kontrolle über wichtige Entscheidungen, wenn er sie selbst nicht mehr treffen kann.

Werner Hoffmann Rentenberater (RDG) Generationenberater (IHK) Seniorenberater (NWB-Akademie) Autor und Herausgeber von

Viele Menschen wenden sich bei Rentenfragen an die Deutsche Rentenversicherung oder an die Versicherungsämter ihrer Städte und Gemeinden. Diese Stellen leisten wichtige Arbeit, insbesondere bei Auskünften und der Aufnahme von Rentenanträgen.

Was viele jedoch nicht wissen: Zwischen diesen Stellen und einem unabhängigen Rentenberater (RDG) bestehen erhebliche Unterschiede.

Versicherungsämter und die Deutsche Rentenversicherung unterstützen bei der Antragstellung und erläutern die gesetzlichen Regelungen. Ihre Aufgabe ist jedoch nicht die individuelle Interessenvertretung des Versicherten.

Ein unabhängiger Rentenberater nach dem Rechtsdienstleistungsgesetz (RDG) handelt dagegen ausschließlich im Interesse seines Mandanten. Er prüft nicht nur die rechtlichen Voraussetzungen, sondern entwickelt auch individuelle Lösungs- und Gestaltungsstrategien.

Gerade in den Regionen Stuttgart, Ludwigsburg, Böblingen, Leonberg und Ditzingen steigt der Beratungsbedarf. Die Rentenregelungen werden immer komplexer, und Fehlentscheidungen können erhebliche finanzielle Folgen haben.

Besonders wichtig ist die strategische Rentenplanung. Bei Ehepaaren kann beispielsweise die Frage entscheidend sein, wann welcher Ehepartner die Altersrente beantragt. Unterschiedliche Rentenhöhen, steuerliche Auswirkungen und mögliche Hinterbliebenenansprüche sollten dabei gemeinsam betrachtet werden.

Von großer Bedeutung ist auch die frühzeitige Beratung bei einer geplanten Erwerbsminderungsrente. Viele Betroffene stellen den Antrag erst dann, wenn gesundheitliche Probleme bereits stark fortgeschritten sind.

Dabei können wichtige Voraussetzungen oft schon lange vorher geprüft und vorbereitet werden. Hierzu gehören insbesondere die versicherungsrechtlichen Voraussetzungen, medizinische Unterlagen und die richtige Strategie für das gesamte Verfahren.

Wer lediglich einen Antrag stellt, erlebt leider nicht selten ein böses Erwachen, wenn der Antrag später abgelehnt wird.

Ein unabhängiger Rentenberater begleitet Mandanten außerdem bei Kontenklärungen, Widersprüchen, Klagen vor Sozialgerichten, Versorgungsausgleichen und anderen rentenrechtlichen Fragestellungen.

Die gesetzliche Rente ist für die meisten Menschen die wichtigste Einkommensquelle im Alter. Deshalb lohnt es sich, frühzeitig professionelle Unterstützung in Anspruch zu nehmen.

Unabhängiger Rentenberater Werner Hoffmann.

Smartphone/whatsAPP:

0177 27 166 97

Nicht die Antragstellung allein entscheidet über den Erfolg – sondern häufig die richtige Strategie lange vor dem Antrag.

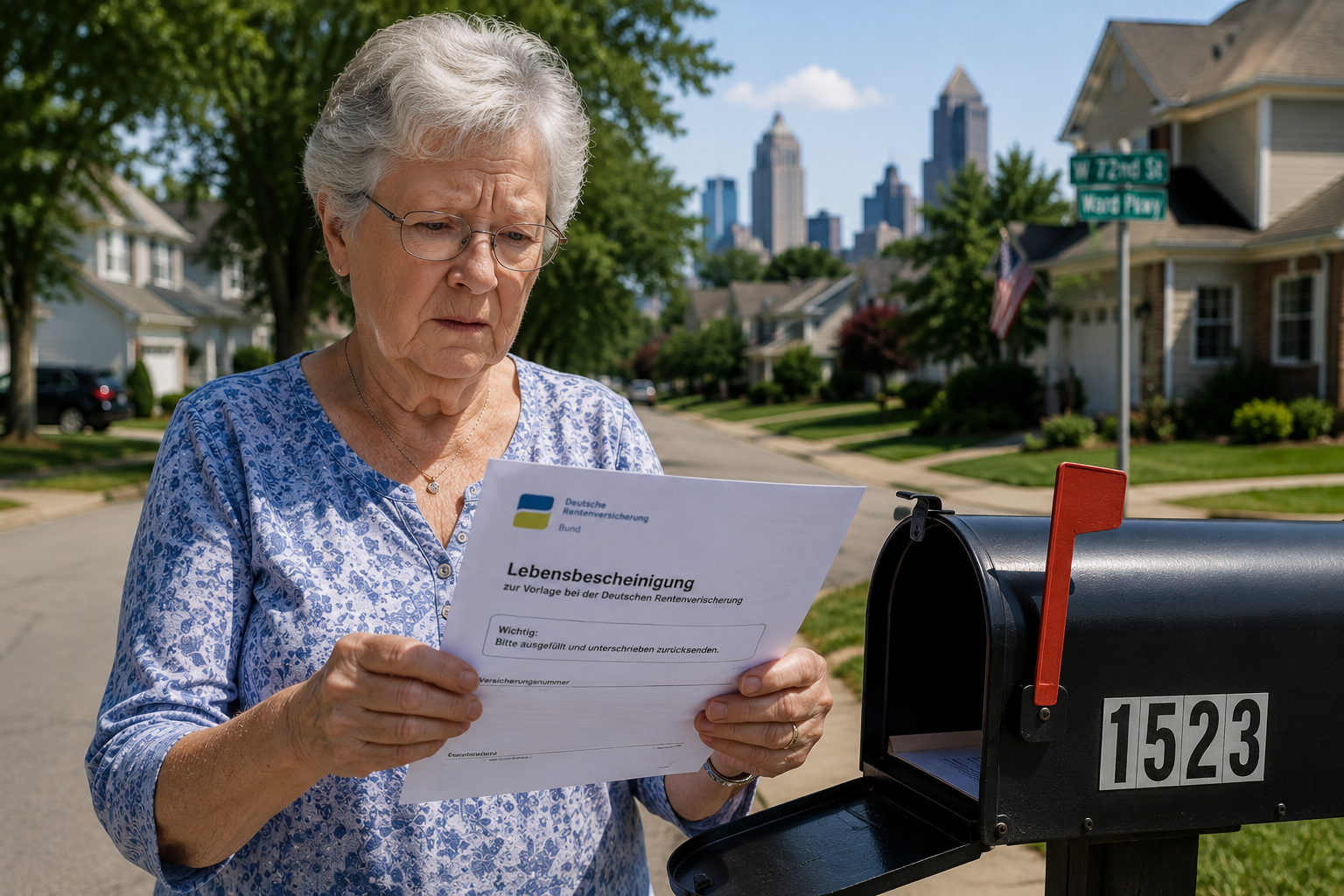

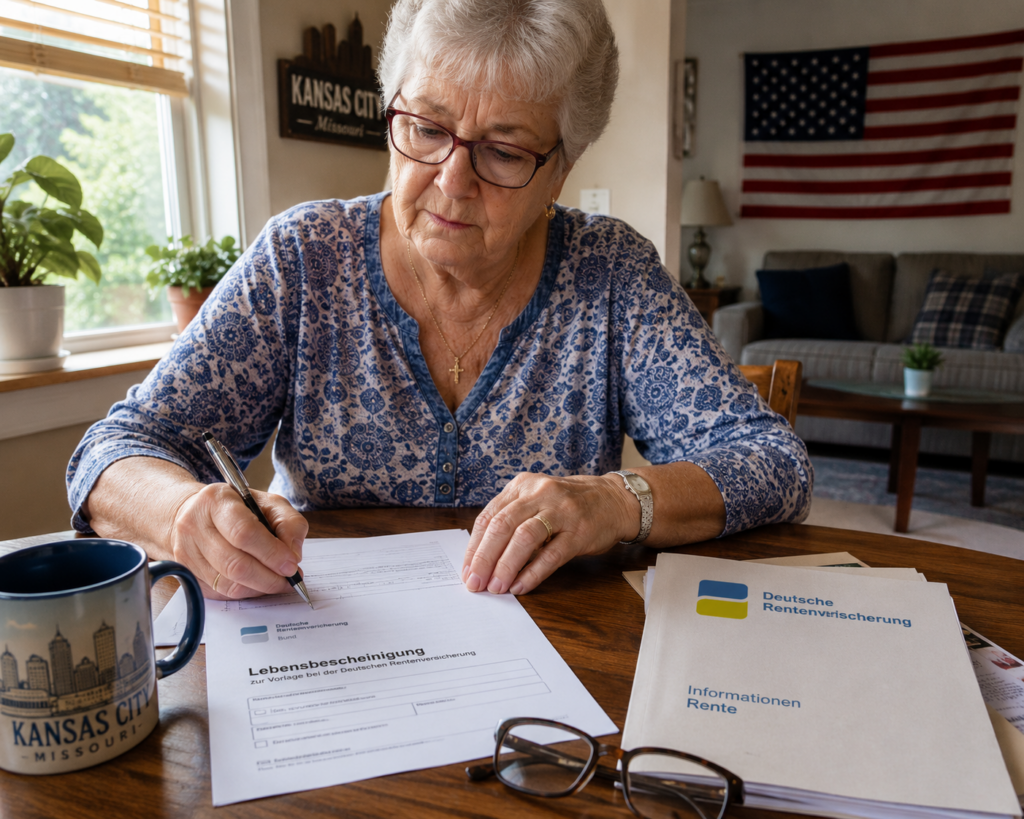

Viele deutsche Rentner leben dauerhaft in den USA oder in anderen Ländern außerhalb Deutschlands. Damit die Deutsche Rentenversicherung (DRV) die Rente weiter auszahlen kann, müssen viele Rentenempfänger im Ausland regelmäßig nachweisen, dass sie noch leben. Das geschieht über die sogenannte Lebendbescheinigung.

Doch was passiert, wenn dieses Schreiben gar nicht ankommt?

Warum gibt es die Lebendbescheinigung?

Die Deutsche Rentenversicherung prüft regelmäßig, ob Rentenzahlungen ins Ausland weiterhin berechtigt sind. Dafür wird ein Schreiben mit einer individuellen Referenznummer verschickt. Mit dieser Nummer kann die Lebensbestätigung eindeutig zugeordnet werden.

Das Problem: Der Brief kommt nicht an

Gerade bei Auslandsanschriften kann Post verloren gehen, verspätet zugestellt werden oder an eine alte Adresse laufen. Viele Betroffene merken das erst, wenn die Rentenzahlung plötzlich ausbleibt.

Wichtig: Nicht abwarten! Erfolgt keine Rückmeldung, kann die Rentenzahlung vorübergehend eingestellt werden.

Was sollten Betroffene tun?

Wer die Unterlagen nicht erhalten hat, sollte sich schnell mit der Deutschen Rentenversicherung in Verbindung setzen und mitteilen:

Name

Geburtsdatum

Rentenversicherungsnummer

aktuelle Anschrift

Hinweis, dass die Unterlagen zur Lebendbescheinigung nicht eingegangen sind

Außerdem sollte geprüft werden, ob bei der Rentenversicherung die aktuelle Anschrift gespeichert ist. Bereits kleine Fehler in der Adresse können dazu führen, dass wichtige Post nicht ankommt.

Wird die Rente endgültig gestrichen?

Nein. Wird die Zahlung wegen einer fehlenden Lebendbescheinigung gestoppt, kann die Bestätigung nachgereicht werden. Nach erfolgreicher Prüfung werden zurückgehaltene Rentenbeträge in der Regel nachgezahlt.

Unterstützung durch Rentenberater

Unabhängiger Rentenberater Werner Hoffmann.

Gerade bei Rentenzahlungen ins Ausland entstehen häufig Fragen zu Fristen, Nachweisen und Zuständigkeiten. Eine unabhängige Erstberatung durch einen Rentenberater kann helfen, Fehler zu vermeiden und rechtzeitig zu handeln. Daneben sollten auch mögliche weitere Renten- und Sozialleistungsansprüche geprüft werden.

Werner Hoffmann. – Rentenberater (RDG) und Prozessbevollmächtigter.

——

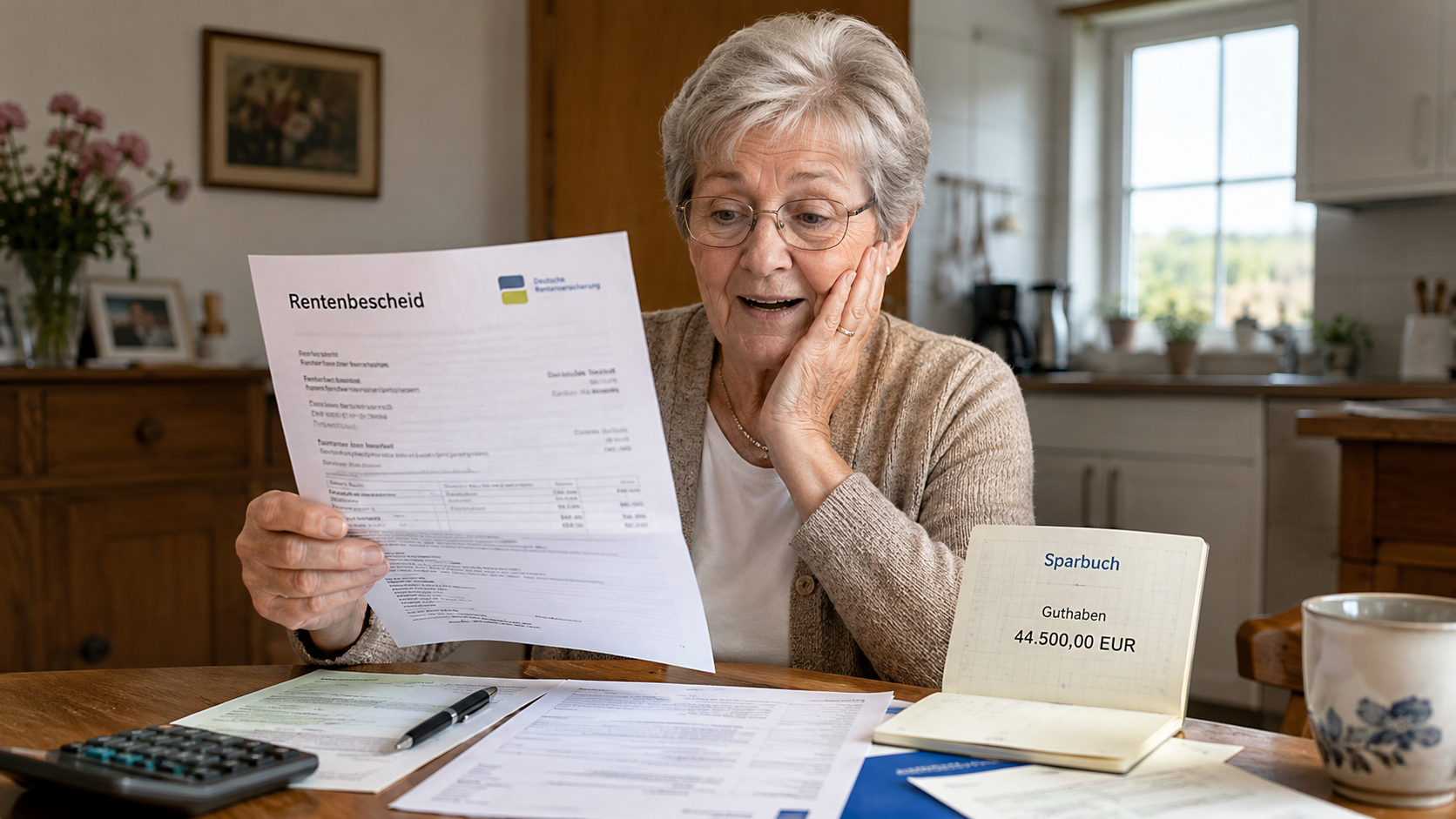

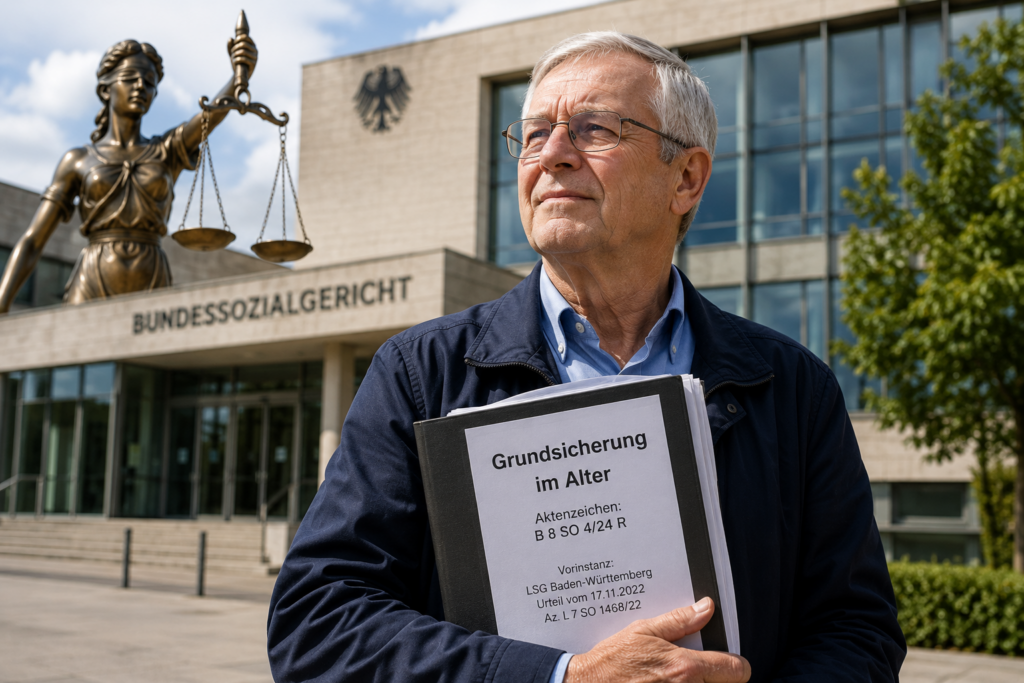

Viele Rentner gehen davon aus, dass sie keine Grundsicherung erhalten können, sobald sie über ein größeres Vermögen verfügen. Doch diese Annahme ist häufig falsch. Unter bestimmten Voraussetzungen kann selbst bei einem Vermögen von mehreren zehntausend Euro ein Anspruch auf Grundsicherung im Alter bestehen.

Besonders deutlich wird dies durch eine Entscheidung des Bundessozialgerichts (BSG). Mit Urteil vom 19.12.2024 (Az. B 8 SO 4/24 R) bestätigte das Gericht die Vorentscheidung des Landessozialgerichts Baden-Württemberg vom 17.11.2022 (Az. L 7 SO 1468/22).

Die Kernaussage: Während der Corona-Sonderregelungen nach § 141 SGB XII kann auch bei einem Vermögen von rund 44.500 Euro ein Anspruch auf Grundsicherung bestehen, wenn dieses Vermögen nicht als „erheblich“ einzustufen ist.

Das Urteil zeigt, dass die Frage eines Leistungsanspruchs nicht allein von der Höhe des Vermögens abhängt. Entscheidend sind die jeweiligen gesetzlichen Regelungen und die Umstände des Einzelfalls.

Grundsicherung soll Menschen helfen, deren Einkommen und Rente nicht ausreichen, um den notwendigen Lebensunterhalt zu sichern. Dabei spielen nicht nur Rentenhöhe und Vermögen eine Rolle, sondern auch Wohnkosten, persönliche Lebensverhältnisse und mögliche Freibeträge.

Viele Betroffene stellen jedoch keinen Antrag, weil sie irrtümlich davon ausgehen, ohnehin keinen Anspruch zu haben. Gerade bei steigenden Lebenshaltungskosten kann sich eine Prüfung jedoch lohnen.

Hinzu kommt ein weiterer wichtiger Punkt: Kinder und Eltern werden grundsätzlich erst dann zum Unterhalt herangezogen, wenn ihr jährliches Einkommen über 100.000 Euro liegt. Für die meisten Familien besteht daher keine finanzielle Belastung.

Neben der Grundsicherung gibt es weitere Sozialleistungen, die für Rentner infrage kommen können. Dazu zählen beispielsweise Wohngeld, Pflegeleistungen oder andere sozialrechtliche Ansprüche. Diese Möglichkeiten werden in der Praxis häufig übersehen.

Hilfreich kann deshalb eine Erstberatung bei einem unabhängigen Rentenberater sein. Dabei lassen sich nicht nur mögliche Ansprüche auf Grundsicherung prüfen, sondern auch weitere Leistungen erkennen, die die finanzielle Situation im Ruhestand verbessern können.

Das BSG-Urteil macht deutlich: Wer über Vermögen verfügt, sollte einen Anspruch auf Grundsicherung nicht vorschnell ausschließen. Eine individuelle Prüfung kann sich lohnen.

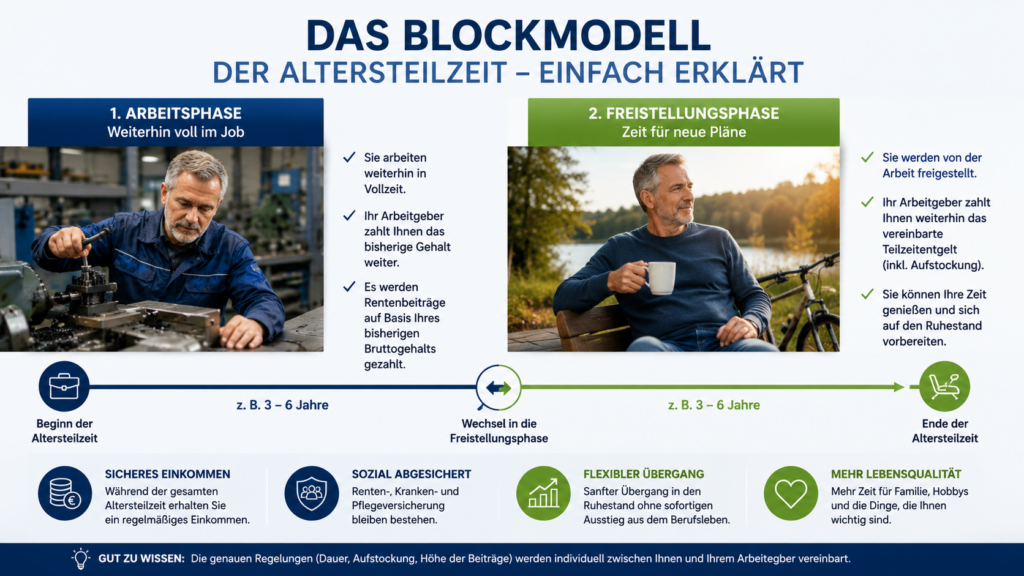

Altersteilzeit ist nicht nur ein Vorteil für ältere Arbeitnehmer. Auch Arbeitgeber können erheblich profitieren, wenn der Übergang in den Ruhestand

Ö KK

Ein wichtiger Vorteil ist die Personalplanung. Unternehmen wissen frühzeitig, wann erfahrene Mitarbeiter ausscheiden. Dadurch können Nachfolger eingearbeitet und Wissen gezielt weitergegeben werden.

Gerade das Blockmodell bietet Arbeitgebern Planungssicherheit. In der Arbeitsphase bleibt der Arbeitnehmer zunächst voll im Einsatz. In der Freistellungsphase kann die Stelle dann geordnet neu besetzt werden.

Auch sozialverträglicher Personalabbau kann über Altersteilzeit gelingen. Kündigungen lassen sich vermeiden, das Betriebsklima bleibt stabiler und ältere Beschäftigte erhalten eine faire Perspektive.

Wichtig ist jedoch: Altersteilzeit muss sauber geplant werden. Für Arbeitnehmer geht es um Rente, Steuern, Krankenversicherung, betriebliche Altersversorgung und mögliche Versorgungslücken.

Hier können unabhängige Rentenberater nach dem Rechtsdienstleistungsgesetz helfen. Sie klären Arbeitnehmer über Rentenfolgen auf, prüfen Gestaltungen bei der bAV, erklären steuerliche Auswirkungen und zeigen mögliche Lösungswege.

Fazit: Altersteilzeit kann eine echte Win-win-Lösung sein. Arbeitgeber gewinnen Planungssicherheit, sichern Wissenstransfer und handeln sozial verantwortlich. Arbeitnehmer erhalten einen geregelten Übergang in den Ruhestand – wenn die Beratung stimmt.

Unabhängiger Rentenberater (RDG) und Betriebswirt für betriebliche Altersversorgung FH. Werner Hoffmann