Ein Beitrag von Werner Hoffmann

Die Diskussion um die Zukunft der gesetzlichen Rente nimmt Fahrt auf. Aus dem Umfeld der Rentenkommission kommen Vorschläge, die für Millionen Versicherte erhebliche Folgen haben könnten.

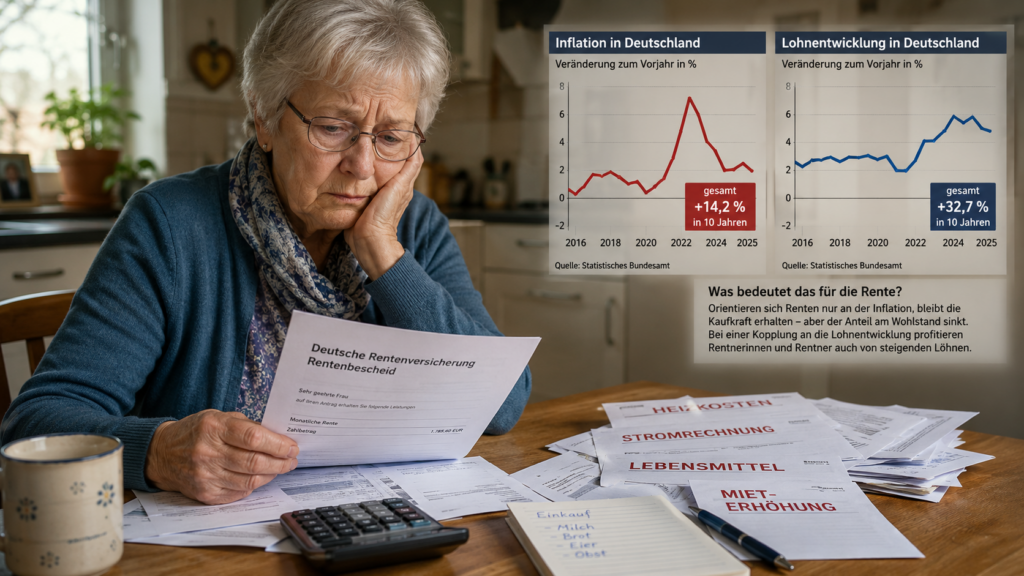

Ein zentraler Punkt ist die Frage, ob Rentenanpassungen künftig weiterhin an die Lohnentwicklung gekoppelt bleiben oder nur noch die Inflation ausgleichen sollen.

Welche Auswirkungen das haben kann, zeigt ein Blick auf die vergangenen zehn Jahre:

Wer 2016 eine Monatsrente von 1.200 Euro erhielt, bekommt heute aufgrund der tatsächlichen Rentenanpassungen von rund 49 Prozent etwa 1.788 Euro monatlich.

Wären die Renten im gleichen Zeitraum lediglich entsprechend der Inflation gestiegen, läge die Rente heute bei nur rund 1.370 Euro.

Die Differenz beträgt damit rund 418 Euro pro Monat. Über eine Rentenbezugsdauer von 20 Jahren entspricht dies einem Betrag von mehr als 100.000 Euro.

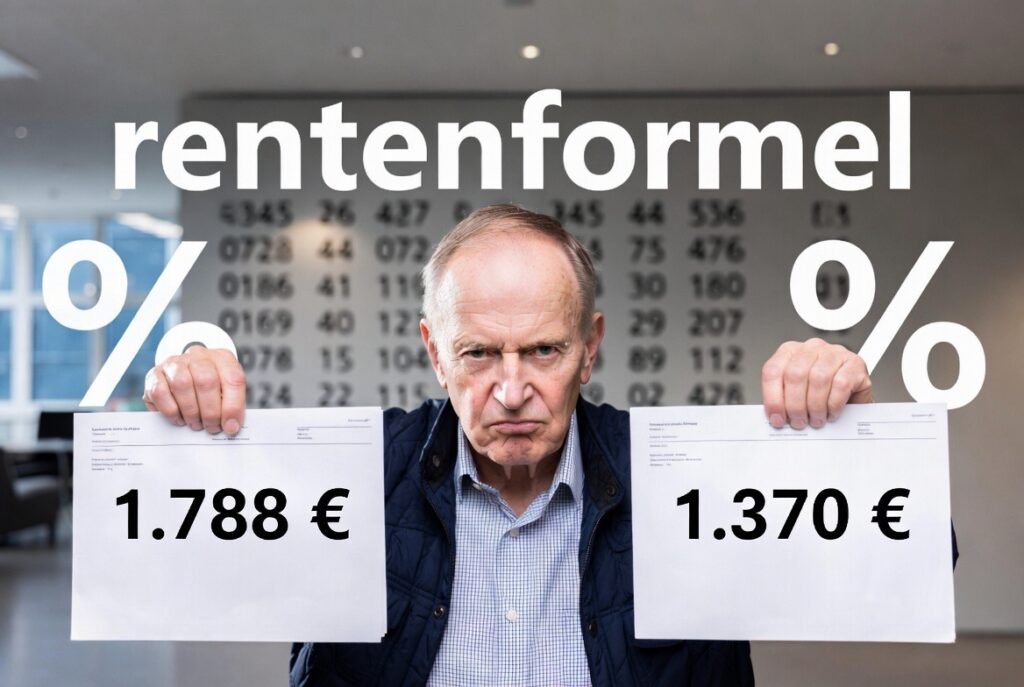

Noch deutlicher werden die Auswirkungen bei einem Blick in die Zukunft:

Wer heute mit einer Monatsrente von 1.500 Euro in Rente geht, käme bei einer jährlichen Anpassung entsprechend der Inflation der vergangenen zehn Jahre auf rund 1.712 Euro monatlich.

Würde die Rente dagegen wie in den vergangenen zehn Jahren entsprechend der Lohnentwicklung steigen, läge sie nach zehn Jahren bei rund 2.235 Euro.

Die Differenz beträgt dann rund 523 Euro pro Monat. Über eine Rentenbezugsdauer von 20 Jahren summiert sich dies auf mehr als 125.000 Euro.

Die gesetzliche Rente soll nach dem bisherigen System nicht nur die Kaufkraft sichern, sondern Rentner auch an der allgemeinen Lohnentwicklung beteiligen.

Eine dauerhafte Umstellung auf einen reinen Inflationsausgleich würde dieses Prinzip grundlegend verändern.

Hinzu kommt ein weiterer diskutierter Vorschlag: Die abschlagsfreie Altersrente für besonders langjährig Versicherte, häufig als „Rente mit 63“ bezeichnet, soll möglichst abgeschafft werden. Auch andere Möglichkeiten eines vorzeitigen Rentenbeginns könnten eingeschränkt werden.

Die Rentenkommission will also Teile der schlechten Entwicklungen der österreichischen Rente in die Deutsche übernehmen, aber nicht die anderen Dinge, wie beispielsweise einem höheren Arbeitgeberanteil.

Sollten entsprechende Änderungen bereits zum 1. Januar 2027 eingeführt werden, könnte für viele Versicherte Handlungsbedarf entstehen.

Vor allem Menschen, die bis einschließlich 1. Dezember 1963 geboren wurden, sollten prüfen lassen, welche Möglichkeiten ihnen nach geltendem Recht noch offenstehen.

Eine frühzeitige Beratung durch einen unabhängigen Rentenberater (RDG) kann helfen, finanzielle Nachteile zu vermeiden und bestehende Gestaltungsmöglichkeiten rechtzeitig zu nutzen.

#Rente #Rentenkommission #RenteMit63 #Rentenreform #Altersvorsorge