Werner Hoffmann. – Rentenberater und Prozessbevollmächtigter.

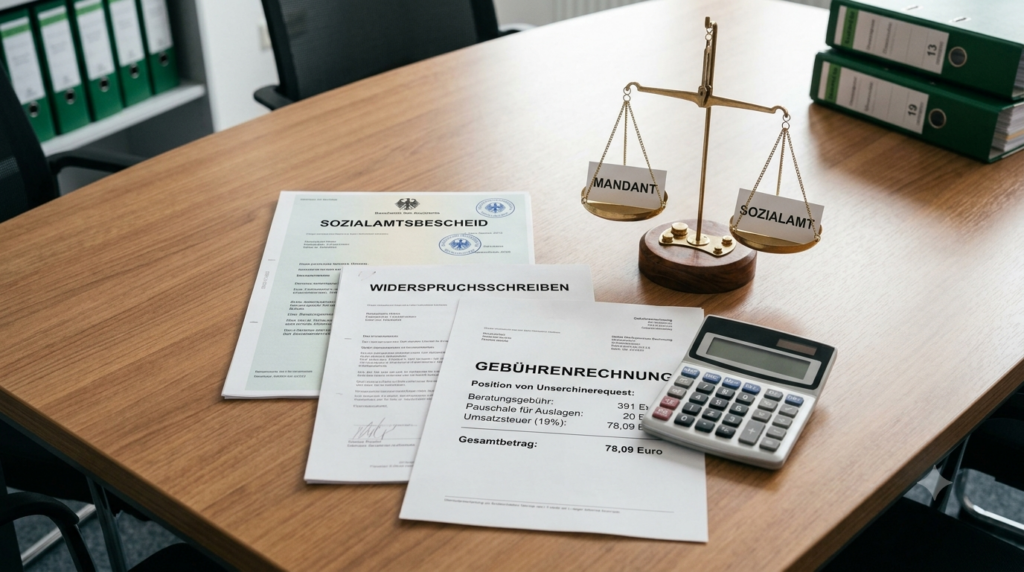

Wer gegen einen fehlerhaften Bescheid des Sozialamts Widerspruch einlegt und einen Rentenberater beauftragt, fragt sich häufig: Muss das Sozialamt diese Kosten übernehmen?

Die entscheidende Vorschrift ist § 63 SGB X. Sie gewährt keinen allgemeinen Zuschuss für eine Beratung. Erstattet werden grundsätzlich nur die notwendigen Aufwendungen eines ganz oder teilweise erfolgreichen Widerspruchsverfahrens.

Wann besteht ein Anspruch?

Ändert das Sozialamt den angefochtenen Bescheid aufgrund des Widerspruchs zugunsten des Betroffenen, muss der zuständige Rechtsträger die notwendigen Kosten erstatten.

Bei einem Teilerfolg kann die Erstattung entsprechend gekürzt werden. Außerdem muss die Behörde feststellen, dass die Hinzuziehung des Rentenberaters notwendig war.

Der Rentenberater darf nur innerhalb seiner gesetzlichen Beratungsbefugnis tätig werden.

Wie wird abgerechnet?

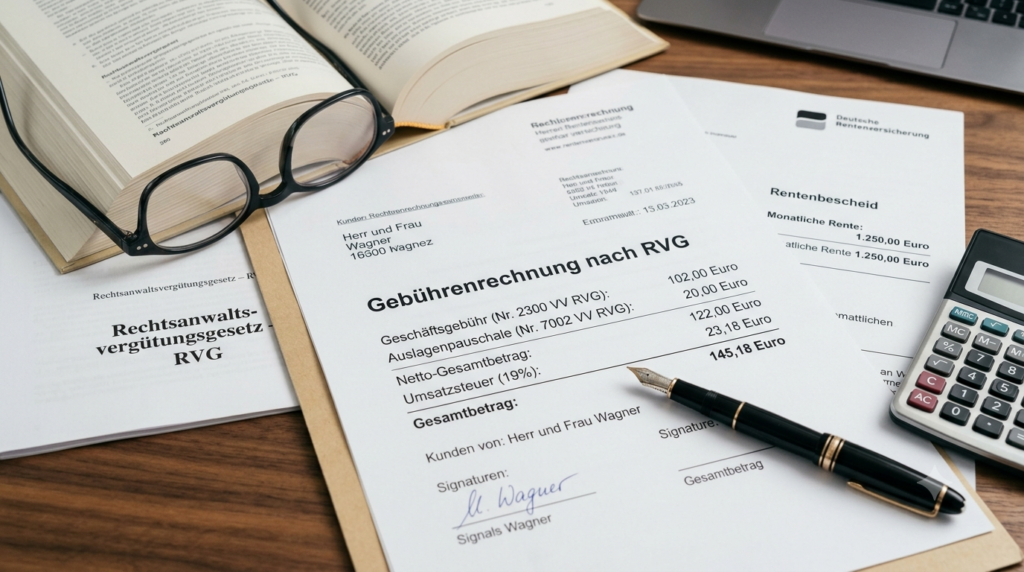

Für registrierte Rentenberater gilt nach § 13d Rechtsdienstleistungsgesetz das RVG entsprechend.

Im sozialrechtlichen Widerspruchsverfahren gilt regelmäßig die Geschäftsgebühr nach Nr. 2302 VV RVG. Der Gebührenrahmen beträgt:

65 Euro bis 837 Euro

Mehr als 391 Euro können grundsätzlich nur angesetzt werden, wenn die Tätigkeit umfangreich oder schwierig war. Maßgeblich sind insbesondere Umfang, Schwierigkeit und Bedeutung der Angelegenheit. Hinzukommen können Auslagen und Umsatzsteuer.

Beispiel

Das Sozialamt erkennt bestimmte Unterkunftskosten nicht an. Der Rentenberater prüft den Bescheid und begründet den Widerspruch. Das Sozialamt ändert seine Entscheidung vollständig und erkennt die Hinzuziehung als notwendig an.

Beispielhafte Abrechnung:

Geschäftsgebühr: 391,00 Euro Postpauschale: 20,00 Euro Umsatzsteuer: 78,09 Euro Gesamtbetrag: 489,09 Euro

Diese gesetzlichen Kosten können erstattet werden.

Wurde privat ein Stundenhonorar von 160 Euro vereinbart, muss das Sozialamt nicht automatisch das gesamte Honorar übernehmen. Erstattungsfähig sind regelmäßig nur die gesetzlichen RVG-Gebühren. Eine Differenz kann beim Mandanten verbleiben.

§ 63 SGB X bezahlt keine allgemeine Beratung. Die Vorschrift schützt den Bürger vor den notwendigen Kosten eines erfolgreichen Widerspruchs.

Werner Hoffmann. -Rentenberater, Betriebswirt für betriebliche Altersversorgung (FH) und Generationenberater.

—

Kaum ein anderer Ökonom prägt die Debatte über die Zukunft der gesetzlichen Rentenversicherung so stark wie Bernd Raffelhüschen. Seit vielen Jahren fordert er ein höheres Renteneintrittsalter, mehr private und betriebliche Altersvorsorge sowie eine stärkere Kapitaldeckung.

Seine Begründung: Der demografische Wandel mache das heutige Rentensystem auf Dauer unbezahlbar.

Doch ist das wirklich die einzige Antwort auf die Herausforderungen der Zukunft?

Raffelhüschen fordert tiefgreifende Reformen

Nach seiner Auffassung reichen die derzeit diskutierten Reformen bei weitem nicht aus. Besonders kritisch sieht er die sogenannte doppelte Haltelinie – also den politischen Versuch, gleichzeitig das Rentenniveau zu stabilisieren und den Beitragssatz zu begrenzen.

Auch den Nachhaltigkeitsfaktor, der die Rentenanpassung stärker an die demografische Entwicklung koppeln sollte, hält er für unverzichtbar.

Ein weiterer Schwerpunkt seiner Vorschläge ist die Ausweitung kapitalgedeckter Altersvorsorge. Staatliche Kapitalfonds beurteilt er eher zurückhaltend. Stattdessen setzt er seit Jahren auf private und betriebliche Vorsorge.

Warum eine Einordnung wichtig ist

Gerade weil Bernd Raffelhüschen seit Jahrzehnten die Rentendebatte beeinflusst, lohnt sich ein Blick auf sein berufliches Umfeld.

Der häufig erhobene Vorwurf, sein Universitätslehrstuhl sei von Versicherungen finanziert worden, ist nicht zutreffend. Der Lehrstuhl für Volkswirtschaftslehre und Finanzwissenschaft an der Universität Freiburg war eine staatlich finanzierte Professur.

ABER:

Daneben gründete und leitete Raffelhüschen das Forschungszentrum Generationenverträge (FZG). Dieses erhielt über einen Förderverein zusätzliche finanzielle Unterstützung. Zu den veröffentlichten Förderern gehörten unter anderem die Augustinum gGmbH, die Union Asset Management Holding AG sowie der Verband der Privaten Krankenversicherung (PKV).

Öffentlich dokumentiert sind außerdem zahlreiche weitere Tätigkeiten außerhalb der Universität. Dazu gehören unter anderem Funktionen bei ERGO und Union Investment, seine Tätigkeit als Vorstand der Stiftung Marktwirtschaft, seine Rolle als Botschafter der Initiative Neue Soziale Marktwirtschaft (INSM) sowie Vorträge und Gutachten für Unternehmen und Verbände der Finanz- und Versicherungswirtschaft.

Sie zeigen, dass seine rentenpolitischen Positionen im Zusammenhang mit einem langjährigen beruflichen Umfeld stehen, in dem Fragen der privaten Altersvorsorge eine bedeutende Rolle spielen.

Aus meiner Sicht gehört diese Transparenz zu einer vollständigen Einordnung.

Kapitaldeckung kostet ebenfalls Geld

In der öffentlichen Diskussion wird häufig der Eindruck vermittelt, eine kapitalgedeckte Altersvorsorge sei automatisch wirtschaftlicher als das gesetzliche Umlageverfahren.

Dabei wird oft übersehen, dass auch private Vorsorgeprodukte erhebliche Kosten verursachen können.

Während die Verwaltungskosten der gesetzlichen Rentenversicherung zwischen etwa 1 und 1,5 % liegen, sind die Kosten privater Vorsorgeprodukte regelmäßig deutlich höher.

Diese Kosten mindern langfristig die Rendite.

Wer daher eine stärkere Kapitaldeckung fordert, sollte nicht nur mögliche Renditechancen darstellen, sondern auch die Verwaltungs-, Vertriebs- und Produktkosten offen benennen.

Ist das Umlageverfahren wirklich das Problem?

Raffelhüschen sieht den demografischen Wandel als Hauptproblem des Umlageverfahrens.

Dabei wird häufig übersehen, dass ein Umlagesystem nicht allein von der Anzahl der Beitragszahler, sondern vor allem von seiner Finanzierungsgrundlage abhängt.

Unsere Wirtschaft verändert sich rasant. Digitalisierung, Robotik und Künstliche Intelligenz erhöhen die Produktivität vieler Unternehmen erheblich. Gleichzeitig sinkt in manchen Bereichen der Bedarf an menschlicher Arbeitskraft.

Deshalb stellt sich die politische Frage, ob künftig nicht auch weitere Wertschöpfungsquellen zur Finanzierung der sozialen Sicherungssysteme beitragen sollten.

Diskutiert werden könnten beispielsweise die stärkere Einbeziehung weiterer Selbstständiger und bislang versicherungsfreier Personengruppen oder neue Finanzierungsmodelle, bei denen Gewinne aus Robotik, Automatisierung oder Künstlicher Intelligenz einen Beitrag leisten.

Ob dies über Sozialversicherungsbeiträge, Abgaben oder Steuern erfolgt, wäre letztlich eine politische Entscheidung.

Neu wäre dieser Gedanke keineswegs. Bereits vor Jahrzehnten wurde in Deutschland über eine sogenannte Maschinensteuer diskutiert.

Mein Fazit

Bernd Raffelhüschen hat die Rentendebatte über viele Jahre geprägt und wichtige Denkanstöße geliefert.

ABER!

Es gibt auch eine andere Sichtweise.

Die entscheidende Frage lautet nicht nur: Wie lange müssen wir künftig arbeiten?

Die eigentliche Frage lautet: Wer finanziert den Sozialstaat von morgen?

Wenn Roboter, Künstliche Intelligenz und automatisierte Systeme immer größere Teile der Wertschöpfung übernehmen, dann sollte auch über neue Finanzierungsmodelle für die sozialen Sicherungssysteme gesprochen werden.

Warum soll allein der Faktor Arbeit die Renten finanzieren, wenn ein immer größerer Teil der Wirtschaftsleistung künftig von Maschinen und KI erbracht wird?

Langfristig könnten deshalb nicht nur weitere Selbstständige und bisher versicherungsfreie Personengruppen einbezogen werden. Auch Gewinne aus Künstlicher Intelligenz, Robotik und automatisierter Wertschöpfung könnten künftig einen Beitrag zur Finanzierung der sozialen Sicherungssysteme leisten – unabhängig davon, ob dies über Beiträge, Abgaben oder Steuern erfolgt.

Vielleicht braucht Deutschland deshalb nicht nur eine Rentenreform – sondern ein völlig neues Verständnis davon, wie ein moderner Sozialstaat im Zeitalter der Künstlichen Intelligenz finanziert werden kann.

Genau darüber sollten wir endlich offen diskutieren.

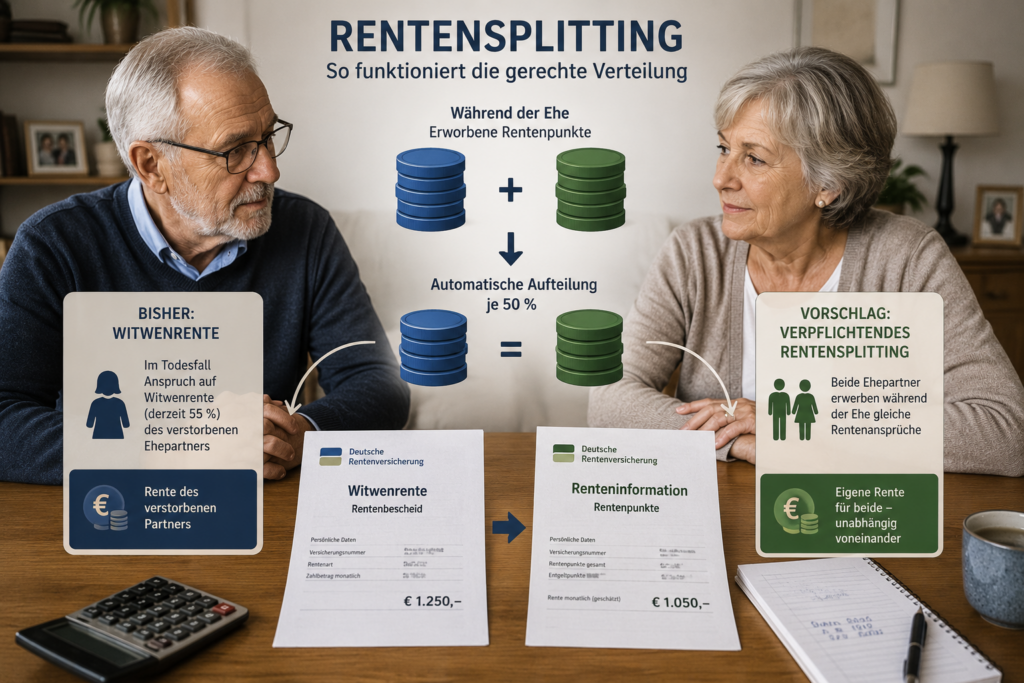

Die Witwenrente gehört seit Jahrzehnten zu den wichtigsten Absicherungen für Ehepartner nach dem Tod des Partners. Doch jetzt wird über einen Vorschlag diskutiert, der das bisherige System grundlegend verändern könnte: Statt einer Witwen- oder Witwerrente soll künftig ein verpflichtendes Rentensplitting eingeführt werden.

Die von der Bundesregierung eingesetzte Rentenkommission prüft derzeit entsprechende Reformvorschläge. Ziel ist es, die Rentenansprüche von Ehepartnern bereits während des Erwerbslebens gleichmäßiger zu verteilen. Dabei würden die während der Ehe erworbenen Rentenpunkte automatisch zwischen beiden Partnern aufgeteilt.

Was bedeutet Rentensplitting?

Beim Rentensplitting werden die während der Ehe erworbenen Rentenanwartschaften hälftig auf beide Ehepartner verteilt. Der Partner mit höheren Rentenansprüchen gibt dabei einen Teil seiner Rentenpunkte an den anderen Partner ab. Dieses Modell existiert bereits seit 2002 auf freiwilliger Basis, wird jedoch nur von sehr wenigen Paaren genutzt.

Der Grund ist einfach: Wer sich für das Rentensplitting entscheidet, verliert dauerhaft den Anspruch auf eine Witwen- oder Witwerrente.

Warum wird darüber diskutiert?

Befürworter argumentieren, dass insbesondere Frauen von einem verpflichtenden Rentensplitting profitieren könnten. Viele Frauen haben aufgrund von Kindererziehung oder Teilzeitarbeit geringere eigene Rentenansprüche aufgebaut. Durch das Splitting würden sie automatisch höhere eigene Rentenansprüche erwerben und wären weniger vom Einkommen des Ehepartners abhängig.

Außerdem kritisieren Ökonomen seit Jahren, dass die heutige Witwenrente teilweise Anreize vermindert, eigene Rentenansprüche aufzubauen. Ein verpflichtendes Splitting könnte diese Effekte reduzieren.

Die Kehrseite der Medaille

Kritiker warnen jedoch vor erheblichen Nachteilen. Besonders betroffen wären klassische Alleinverdiener-Ehen oder Familien, in denen ein Partner deutlich mehr verdient hat als der andere.

Verstirbt der besserverdienende Ehepartner frühzeitig, ist die heutige große Witwenrente häufig finanziell deutlich günstiger als ein vorheriges Rentensplitting. Die große Witwenrente beträgt derzeit grundsätzlich 55 Prozent der Rente des verstorbenen Partners und kann lebenslang gezahlt werden.

Nach Berechnungen der Deutschen Rentenversicherung würden viele Versicherte durch ein verpflichtendes Splitting sogar schlechter gestellt als nach dem heutigen System. Experten warnen deshalb davor, die Auswirkungen zu unterschätzen.

Noch ist nichts entschieden

Derzeit handelt es sich lediglich um Überlegungen innerhalb der Rentenkommission. Die Empfehlungen sollen Ende Juni vorgestellt werden. Erst danach wird sich zeigen, welche Vorschläge tatsächlich Eingang in eine spätere Rentenreform finden.

Fest steht jedoch bereits heute: Sollte die Witwenrente tatsächlich durch ein verpflichtendes Rentensplitting ersetzt werden, wäre dies eine der größten Veränderungen im deutschen Rentensystem seit vielen Jahren – mit weitreichenden Folgen für Millionen Ehepaare.

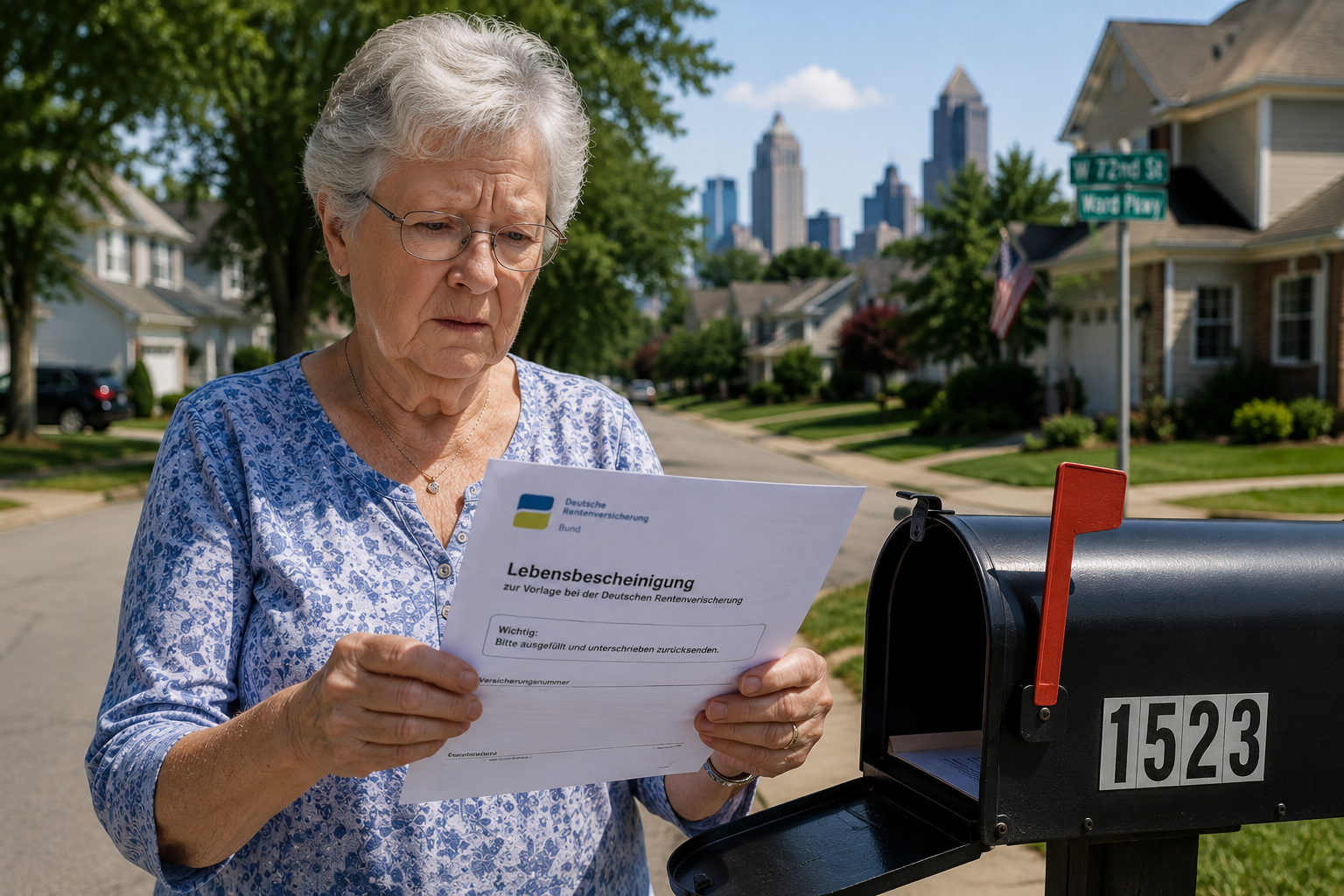

Viele deutsche Rentner leben dauerhaft in den USA oder in anderen Ländern außerhalb Deutschlands. Damit die Deutsche Rentenversicherung (DRV) die Rente weiter auszahlen kann, müssen viele Rentenempfänger im Ausland regelmäßig nachweisen, dass sie noch leben. Das geschieht über die sogenannte Lebendbescheinigung.

Doch was passiert, wenn dieses Schreiben gar nicht ankommt?

Warum gibt es die Lebendbescheinigung?

Die Deutsche Rentenversicherung prüft regelmäßig, ob Rentenzahlungen ins Ausland weiterhin berechtigt sind. Dafür wird ein Schreiben mit einer individuellen Referenznummer verschickt. Mit dieser Nummer kann die Lebensbestätigung eindeutig zugeordnet werden.

Das Problem: Der Brief kommt nicht an

Gerade bei Auslandsanschriften kann Post verloren gehen, verspätet zugestellt werden oder an eine alte Adresse laufen. Viele Betroffene merken das erst, wenn die Rentenzahlung plötzlich ausbleibt.

Wichtig: Nicht abwarten! Erfolgt keine Rückmeldung, kann die Rentenzahlung vorübergehend eingestellt werden.

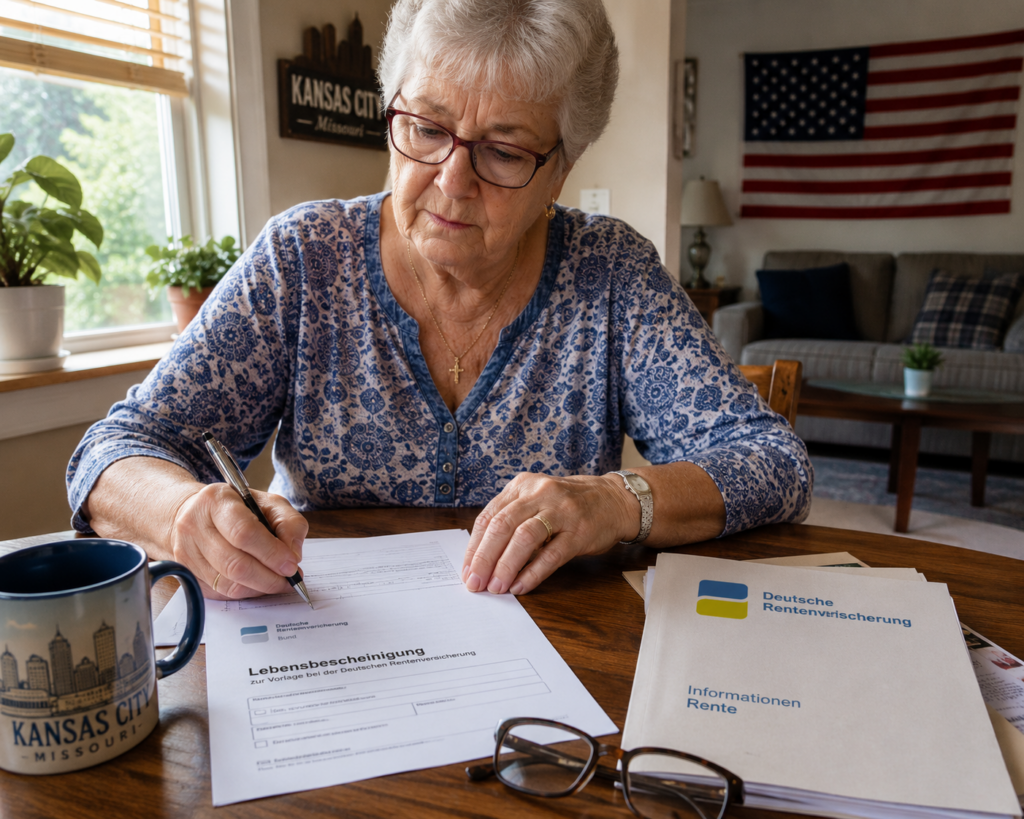

Was sollten Betroffene tun?

Wer die Unterlagen nicht erhalten hat, sollte sich schnell mit der Deutschen Rentenversicherung in Verbindung setzen und mitteilen:

Name

Geburtsdatum

Rentenversicherungsnummer

aktuelle Anschrift

Hinweis, dass die Unterlagen zur Lebendbescheinigung nicht eingegangen sind

Außerdem sollte geprüft werden, ob bei der Rentenversicherung die aktuelle Anschrift gespeichert ist. Bereits kleine Fehler in der Adresse können dazu führen, dass wichtige Post nicht ankommt.

Wird die Rente endgültig gestrichen?

Nein. Wird die Zahlung wegen einer fehlenden Lebendbescheinigung gestoppt, kann die Bestätigung nachgereicht werden. Nach erfolgreicher Prüfung werden zurückgehaltene Rentenbeträge in der Regel nachgezahlt.

Unterstützung durch Rentenberater

Unabhängiger Rentenberater Werner Hoffmann.

Gerade bei Rentenzahlungen ins Ausland entstehen häufig Fragen zu Fristen, Nachweisen und Zuständigkeiten. Eine unabhängige Erstberatung durch einen Rentenberater kann helfen, Fehler zu vermeiden und rechtzeitig zu handeln. Daneben sollten auch mögliche weitere Renten- und Sozialleistungsansprüche geprüft werden.

Werner Hoffmann. – Rentenberater (RDG) und Prozessbevollmächtigter.

——

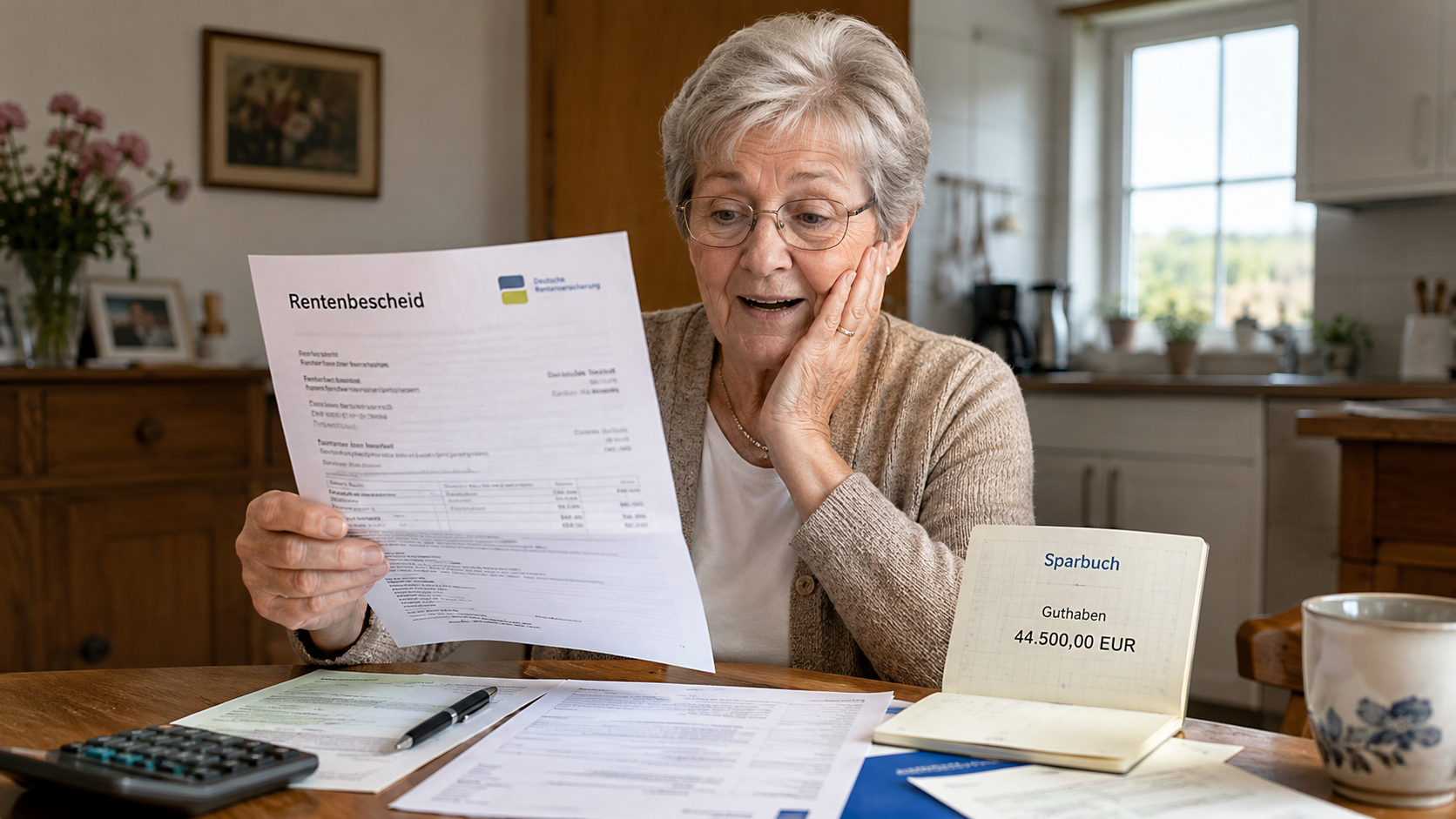

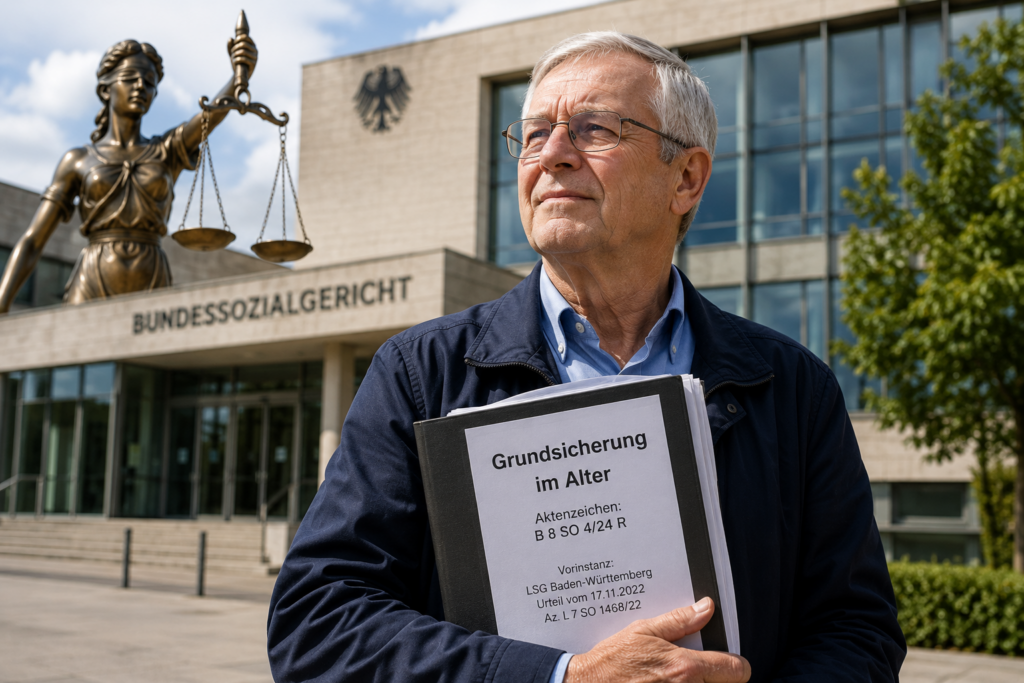

Viele Rentner gehen davon aus, dass sie keine Grundsicherung erhalten können, sobald sie über ein größeres Vermögen verfügen. Doch diese Annahme ist häufig falsch. Unter bestimmten Voraussetzungen kann selbst bei einem Vermögen von mehreren zehntausend Euro ein Anspruch auf Grundsicherung im Alter bestehen.

Besonders deutlich wird dies durch eine Entscheidung des Bundessozialgerichts (BSG). Mit Urteil vom 19.12.2024 (Az. B 8 SO 4/24 R) bestätigte das Gericht die Vorentscheidung des Landessozialgerichts Baden-Württemberg vom 17.11.2022 (Az. L 7 SO 1468/22).

Die Kernaussage: Während der Corona-Sonderregelungen nach § 141 SGB XII kann auch bei einem Vermögen von rund 44.500 Euro ein Anspruch auf Grundsicherung bestehen, wenn dieses Vermögen nicht als „erheblich“ einzustufen ist.

Das Urteil zeigt, dass die Frage eines Leistungsanspruchs nicht allein von der Höhe des Vermögens abhängt. Entscheidend sind die jeweiligen gesetzlichen Regelungen und die Umstände des Einzelfalls.

Grundsicherung soll Menschen helfen, deren Einkommen und Rente nicht ausreichen, um den notwendigen Lebensunterhalt zu sichern. Dabei spielen nicht nur Rentenhöhe und Vermögen eine Rolle, sondern auch Wohnkosten, persönliche Lebensverhältnisse und mögliche Freibeträge.

Viele Betroffene stellen jedoch keinen Antrag, weil sie irrtümlich davon ausgehen, ohnehin keinen Anspruch zu haben. Gerade bei steigenden Lebenshaltungskosten kann sich eine Prüfung jedoch lohnen.

Hinzu kommt ein weiterer wichtiger Punkt: Kinder und Eltern werden grundsätzlich erst dann zum Unterhalt herangezogen, wenn ihr jährliches Einkommen über 100.000 Euro liegt. Für die meisten Familien besteht daher keine finanzielle Belastung.

Neben der Grundsicherung gibt es weitere Sozialleistungen, die für Rentner infrage kommen können. Dazu zählen beispielsweise Wohngeld, Pflegeleistungen oder andere sozialrechtliche Ansprüche. Diese Möglichkeiten werden in der Praxis häufig übersehen.

Hilfreich kann deshalb eine Erstberatung bei einem unabhängigen Rentenberater sein. Dabei lassen sich nicht nur mögliche Ansprüche auf Grundsicherung prüfen, sondern auch weitere Leistungen erkennen, die die finanzielle Situation im Ruhestand verbessern können.

Das BSG-Urteil macht deutlich: Wer über Vermögen verfügt, sollte einen Anspruch auf Grundsicherung nicht vorschnell ausschließen. Eine individuelle Prüfung kann sich lohnen.

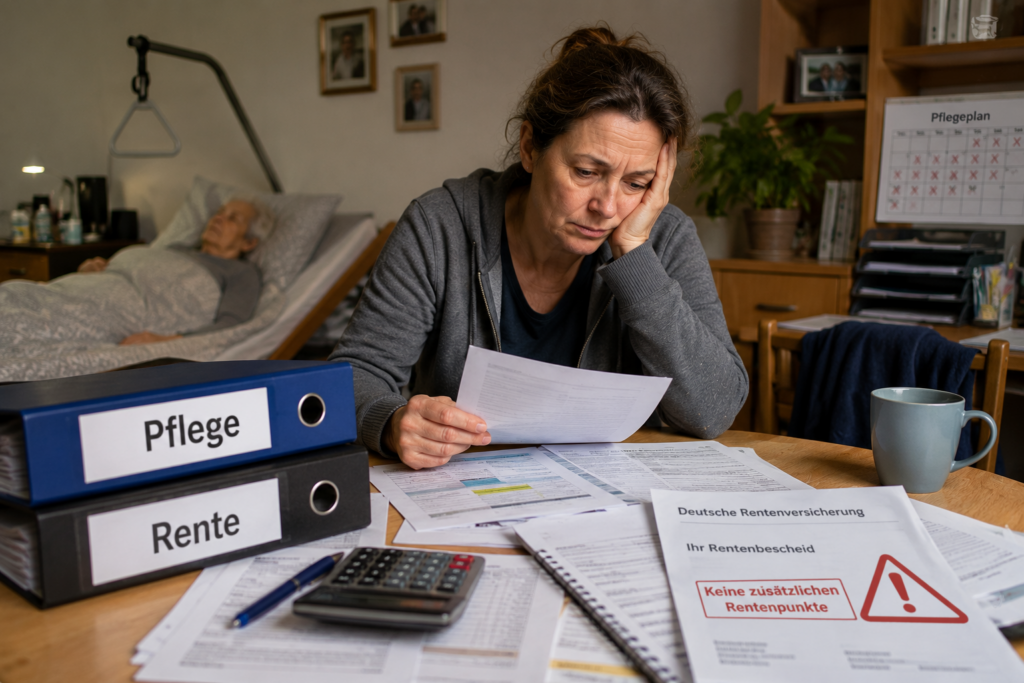

Viele pflegende Angehörige gehen davon aus, dass ihr Einsatz automatisch bei der späteren Rente berücksichtigt wird. Doch die Realität sieht oft anders aus. Wer Angehörige pflegt, sollte die rentenrechtlichen Voraussetzungen genau kennen, um keine wertvollen Rentenansprüche zu verlieren.

Grundsätzlich können pflegende Angehörige Rentenpunkte erhalten, wenn sie einen Menschen mit mindestens Pflegegrad 2 in häuslicher Umgebung pflegen. Voraussetzung ist unter anderem, dass die Pflege mindestens zehn Stunden pro Woche umfasst und auf mindestens zwei Tage verteilt wird.

Außerdem darf die Pflegeperson nebenbei grundsätzlich nicht mehr als 30 Stunden pro Woche erwerbstätig sein.

Genau an dieser 30-Stunden-Grenze scheitern jedoch immer wieder Betroffene. Vielen ist nicht bewusst, dass dabei nicht nur die tatsächlich geleistete Arbeitszeit entscheidend sein kann. Maßgeblich kann vielmehr die vertraglich vereinbarte Wochenarbeitszeit sein.

Ein aktueller Gerichtsfall zeigt die Problematik deutlich: Ein Vater pflegte seinen Sohn rund 28 Stunden pro Woche. Gleichzeitig bestand jedoch ein Arbeitsvertrag mit einer vereinbarten Arbeitszeit von mehr als 30 Wochenstunden.

Obwohl der Mann krankgeschrieben war und Krankengeld bezog, wurden die Pflegezeiten nicht als rentenrechtliche Zeiten anerkannt. Ausschlaggebend war die vereinbarte Arbeitszeit.

Für pflegende Angehörige kann dies erhebliche finanzielle Folgen haben. Denn unter den richtigen Voraussetzungen zahlt die Pflegeversicherung Beiträge zur gesetzlichen Rentenversicherung.

Fehlt diese Anerkennung über mehrere Jahre, können später spürbare Rentenansprüche verloren gehen.

Deshalb sollte jeder, der Angehörige pflegt, frühzeitig prüfen:

Welcher Pflegegrad liegt vor?

Werden die erforderlichen Pflegezeiten erreicht?

Ist die Pflegekasse über die Pflegetätigkeit informiert?

Liegt die vertraglich vereinbarte Arbeitszeit tatsächlich unter 30 Wochenstunden?

Sind die Pflegezeiten im Rentenkonto erfasst?

Gerade bei langfristiger Pflege kann eine rechtzeitige Überprüfung viel Geld wert sein. In der Praxis zeigt sich immer wieder, dass Pflegezeiten nicht korrekt gemeldet oder rentenrechtliche Möglichkeiten nicht ausgeschöpft werden.

Eine unabhängige rentenrechtliche Beratung kann helfen, Ansprüche zu sichern, Fehler zu vermeiden und spätere Rentenverluste zu verhindern.

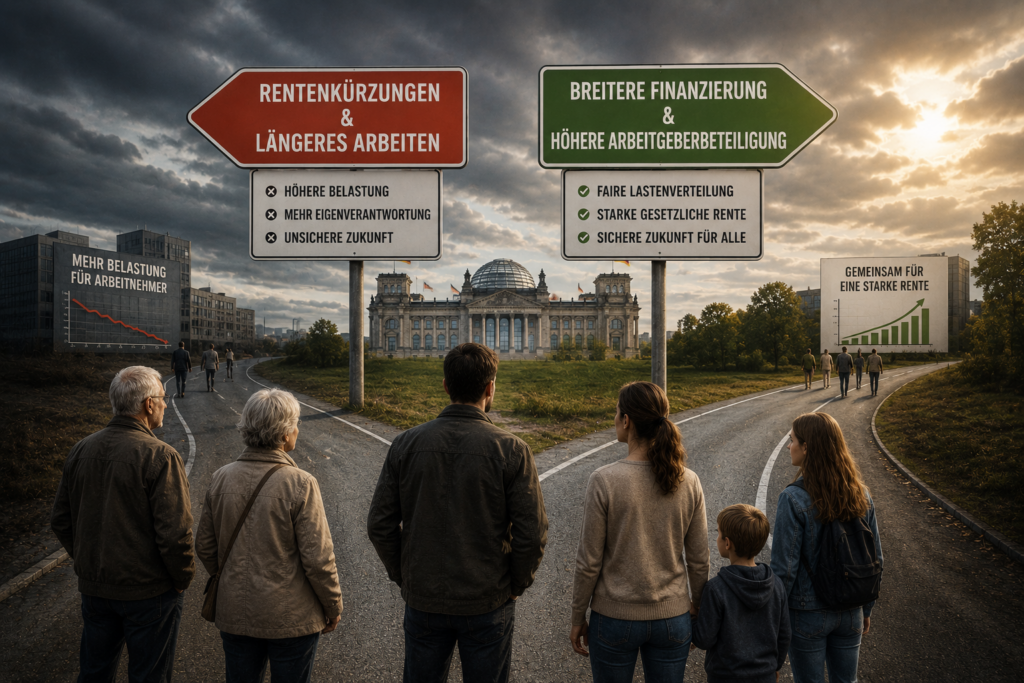

Vertreter der CDU und der Mittelstands- und Wirtschaftsunion (MIT) fordern angesichts des demografischen Wandels Reformen.

Im Mittelpunkt stehen längere Lebensarbeitszeiten, weniger Anreize für einen vorzeitigen Renteneintritt sowie ein stärkerer Ausbau der privaten und betrieblichen Altersvorsorge.

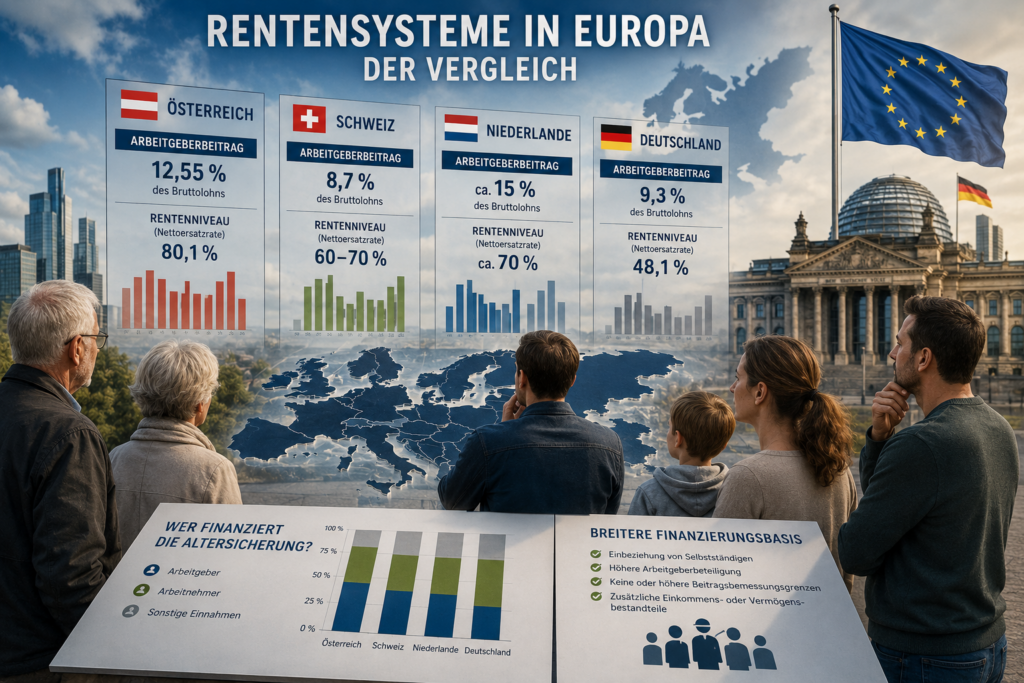

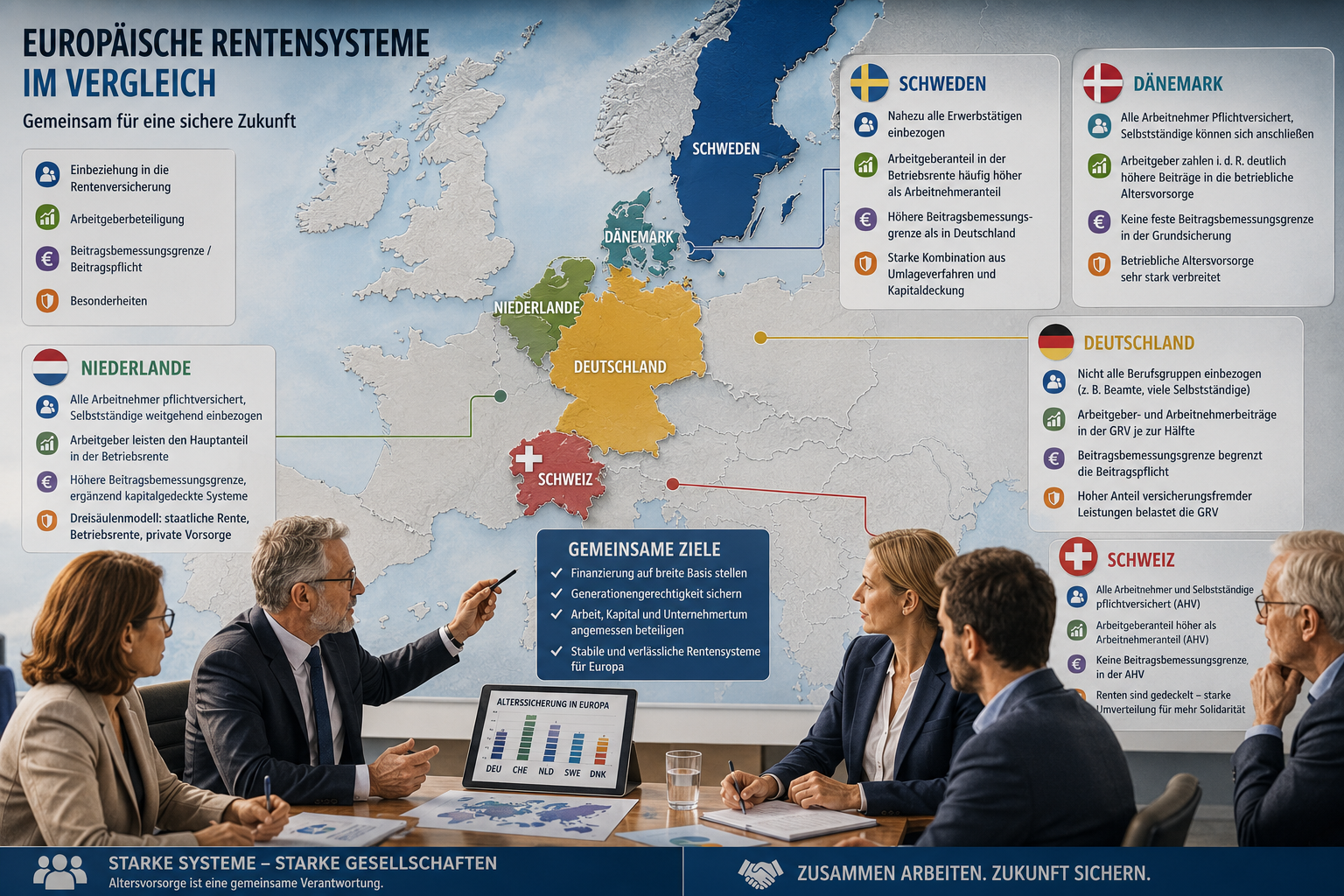

Ein Blick auf andere europäische Länder zeigt jedoch: Deutschland diskutiert häufig über die falschen Stellschrauben.

Während hierzulande oft über Leistungskürzungen, längere Arbeitszeiten oder mehr private Vorsorge gesprochen wird, setzen viele europäische Staaten auf eine breitere Finanzierung ihrer Alterssicherung.

Arbeitgeber in Österreich leisten höhere Beiträge zur gesetzlichen Altersversorgung. Auch in vielen anderen europäischen Ländern beteiligen sich Arbeitgeber deutlich stärker an der Finanzierung der Altersversorgung ihrer Beschäftigten. Deutschland gehört bei der Gesamtversorgung aus gesetzlicher Rente und betrieblicher Altersversorgung zu den Schlusslichtern.

Besonders auffällig ist zudem, dass in den meisten europäischen Ländern Selbstständige verpflichtend in die Alterssicherung einbezogen sind. Oft gilt dies auch für Beamte. Dadurch verteilt sich die Finanzierung auf mehr Schultern als in Deutschland.

Ein weiterer Unterschied: Während in Deutschland Einkommen oberhalb der Beitragsbemessungsgrenze von 101.400 Euro jährlich in der gesetzlichen Rentenversicherung beitragsfrei bleiben, existiert eine solche Begrenzung in mehreren europäischen Ländern gar nicht oder nur eingeschränkt.

Teilweise werden sogar weitere Einkommens- oder Vermögensbestandteile zur Finanzierung herangezogen. In der Schweiz müssen Nichterwerbstätige und Personen, die vor dem regulären Rentenalter aus dem Erwerbsleben ausscheiden, AHV-Beiträge zahlen, deren Höhe sich unter anderem nach Vermögen und Renteneinkünften richtet.

Dies wird in Deutschland häufig ausgeblendet. Statt über höhere Arbeitgeberbeiträge, eine breitere Finanzierungsbasis oder die Einbeziehung weiterer Berufsgruppen zu sprechen, konzentriert sich die Debatte oft auf Einschnitte bei der gesetzlichen Rente.

Die Verantwortung der Altersvorsorge wird stärker auf die Arbeitnehmer verlagert. Wer zusätzlich vorsorgen will oder muss, soll dies dann überwiegend aus dem eigenen Einkommen finanzieren. So will dies die jedenfalls wohl die CDU, FDP, AfD.

Warum wird in Deutschland kaum darüber diskutiert, die Arbeitgeberbeteiligung und die Finanzierungsbasis der Alterssicherung auf das Niveau vieler europäischer Nachbarländer anzuheben?

Wer die Rentensysteme Europas objektiv vergleicht, erkennt schnell: Es gibt Alternativen zu Rentenkürzungen und einer stärkeren Belastung der Arbeitnehmer. Vielleicht sollte die politische Debatte genau dort beginnen.

Immer wieder wird behauptet, der Generationenvertrag sei gescheitert und das Umlageverfahren der gesetzlichen Rentenversicherung könne langfristig nicht funktionieren. Doch das eigentliche Problem liegt nicht im Umlageverfahren selbst, sondern in den politischen und demografischen Rahmenbedingungen.

Was ist der Generationenvertrag?

Der Generationenvertrag ist kein schriftlicher Vertrag, sondern ein gesellschaftliches Prinzip. Die heute arbeitende Generation finanziert mit ihren Beiträgen die Renten der heutigen Rentner. Im Gegenzug finanzieren spätere Generationen die Renten der heutigen Beitragszahler.

Die gesetzliche Rentenversicherung arbeitet dabei überwiegend nach dem Umlageverfahren. Die eingezahlten Beiträge werden nicht angespart, sondern unmittelbar für die laufenden Rentenzahlungen verwendet.

Die eigentlichen Herausforderungen

Die größte Herausforderung ist die demografische Entwicklung. Die geburtenstarken Jahrgänge gehen in Rente, während weniger junge Menschen nachkommen.

Hinzu kommt, dass viele Selbstständige, Beamte und Politiker nicht in die gesetzliche Rentenversicherung einzahlen. Dadurch fehlen potenzielle Beitragszahler.

Was andere Länder anders machen

In vielen europäischen Staaten werden deutlich mehr Bevölkerungsgruppen in die Finanzierung der Altersvorsorge einbezogen.

Beitragsbemessungsgrenze

In Deutschland endet die Beitragspflicht an der Beitragsbemessungsgrenze. Einkommen oberhalb dieser Grenze bleiben beitragsfrei.

In der Schweiz gibt es bei der staatlichen Alters- und Hinterlassenenversicherung (AHV) keine vergleichbare Beitragsbemessungsgrenze. Auch hohe Einkommen bleiben beitragspflichtig, während die Rentenleistungen deutlich stärker begrenzt sind.

Kapitaleinkünfte

Die Finanzierung der gesetzlichen Rentenversicherung erfolgt heute nahezu ausschließlich aus Arbeitseinkommen.

Kapitaleinkünfte wie Dividenden, Zinsen oder Aktiengewinne bleiben dagegen außen vor. Eine Beteiligung hoher Kapitaleinkünfte könnte die Finanzierungsbasis verbreitern und die Belastung von Arbeitseinkommen verringern.

Nicht sinnvoll wären zusätzliche Renten- oder Sozialversicherungsbeiträge auf Mieteinnahmen. Diese würden häufig über höhere Mieten auf die Mieter abgewälzt.

Arbeitgeberbeteiligung

In mehreren europäischen Ländern beteiligen sich Arbeitgeber stärker an der gesamten Altersvorsorge ihrer Beschäftigten als in Deutschland.

Insbesondere in der Schweiz, den Niederlanden, Dänemark und Schweden tragen Arbeitgeber bei der betrieblichen Altersvorsorge oft einen erheblichen Teil der Finanzierung.

Versicherungsfremde Leistungen

Zusätzlich finanziert die Rentenversicherung zahlreiche Aufgaben, die eigentlich aus Steuermitteln bezahlt werden müssten. Dazu gehören unter anderem Kindererziehungszeiten, Leistungen für Spätaussiedler, Teile der deutschen Einheit sowie weitere gesellschaftspolitische Aufgaben.

Fazit

Der Generationenvertrag ist nicht das eigentliche Problem der gesetzlichen Rentenversicherung. Das Umlageverfahren funktioniert seit Jahrzehnten zuverlässig.

Die entscheidenden Fragen sind vielmehr: Wer zahlt ein? Welche Einkommen werden zur Finanzierung herangezogen? Und wie werden versicherungsfremde Leistungen finanziert?

Eine breitere Finanzierungsbasis könnte dazu beitragen, die gesetzliche Rentenversicherung langfristig zu stabilisieren, ohne das Umlageverfahren grundsätzlich infrage zu stellen.

Polen hat sein Rentensystem grundlegend reformiert. Es basiert heute auf einem beitragsorientierten Modell mit individuellem Rentenkonto. Anders als in Deutschland steht weniger die Umverteilung im Vordergrund, sondern stärker die eigene Beitragsleistung.

Funktionsprinzip

Individuelles Rentenkonto (ZUS), Höhe der Rente abhängig von eingezahlten Beiträgen, geringere Umverteilung.

Ergebnis: Polen hat ein stark leistungsbezogenes System.

Pflichtversicherung

Arbeitnehmer sind vollständig einbezogen, Selbstständige sind ebenfalls pflichtversichert, Beamte sind integriert, Landwirte haben ein eigenes System (KRUS).

Polen hat damit eine breitere Einbeziehung als Deutschland.

Beitragsbeteiligung

Polen: Gesamtbeitrag: ca. 19,52 %, Arbeitnehmer: ca. 9,76 %, Arbeitgeber: ca. 9,76 %.

Polen hat eine sehr hohe Beitragsbemessungsgrenze, etwa das 30-fache Durchschnittseinkommen. Sie betrifft daher vor allem sehr hohe Einkommen. Deutschland hat eine deutlich niedrigere Grenze.

Wartezeit

Polen: keine feste Mindestwartezeit, jeder Beitrag führt zu einem Rentenanspruch, Mindestrente nur bei ca. 20/25 Jahren.

Deutschland: 5 Jahre Wartezeit, darunter kein Anspruch.

Unterschied: Polen zahlt immer – aber oft sehr wenig.