Ein Beitrag von

Werner Hoffmann

Unabhängiger Rentenberater (RDG)

www.Renten-Experte.de

Viele glauben: Wer 45 Jahre Beiträge hat, bekommt automatisch eine abschlagsfreie Rente.

Doch genau das ist ein gefährlicher Irrtum – und aktuelle Gerichtsentscheidungen bestätigen diese bittere Realität.

Ein besonders brisanter Fall:

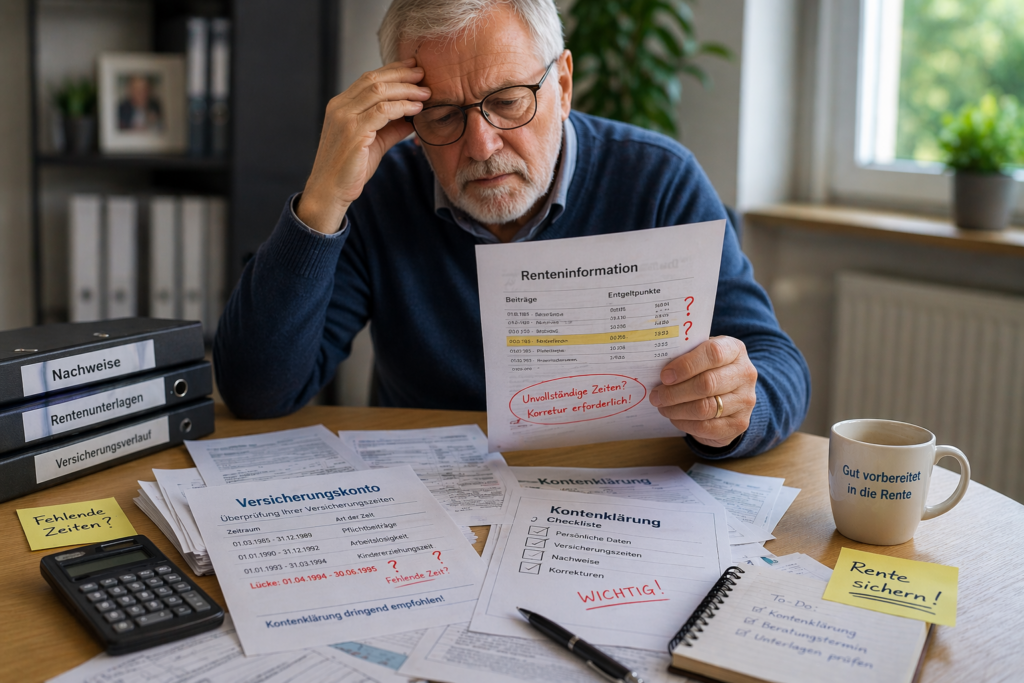

Ein Versicherter erfüllte die 45 Beitragsjahre, beantragte jedoch die falsche Rentenart – eine vorgezogene Rente mit Abschlägen.

Die Folge: dauerhafte Rentenkürzung!

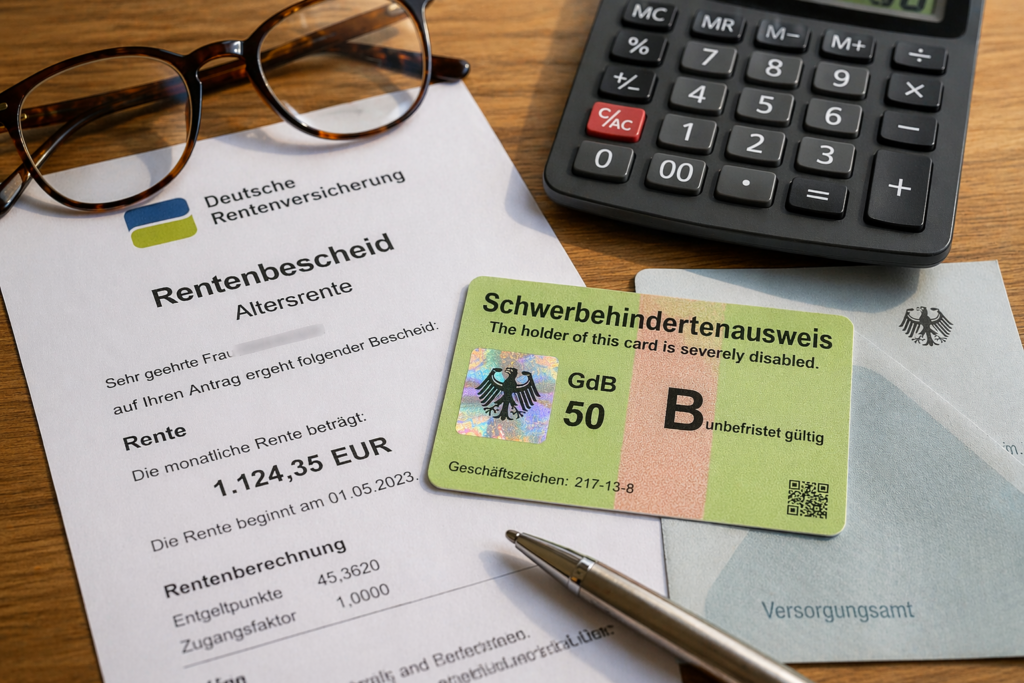

Das Urteil des Landessozialgerichts Baden-Württemberg (L 10 R 233/24) und die Bestätigung durch das Bundessozialgericht (B 5 R 78/25 B) machen klar:

Nicht die Beitragsjahre entscheiden – sondern die richtige Rentenart!

Jede Rentenart wird separat geprüft,

Vorteile können nicht übertragen werden,

Abschläge bleiben lebenslang bestehen.

Das bedeutet:

Wer die Altersrente für langjährig Versicherte beantragt, obwohl die abschlagsfreie Variante möglich wäre, verliert Monat für Monat Geld.

Der größte Irrtum: „Die beraten mich schon richtig“

Ein Rentenantrag kann gestellt werden bei:

- Gemeindeversicherungsämtern,

- Versichertenältesten,

- Mitarbeitern der Rentenversicherung.

Doch diese Stellen nehmen Anträge auf – sie optimieren sie nicht strategisch.

Eine echte Beratung, die Alternativen prüft und finanzielle Folgen bewertet, findet dort in der Regel nicht statt.

Strategie entscheidet über Tausende Euro

Eine falsche Entscheidung kann:

- hunderte Euro monatlich kosten,

- über die Jahre fünfstellige Verluste verursachen.

Diese Fehler sind oft nicht mehr korrigierbar.

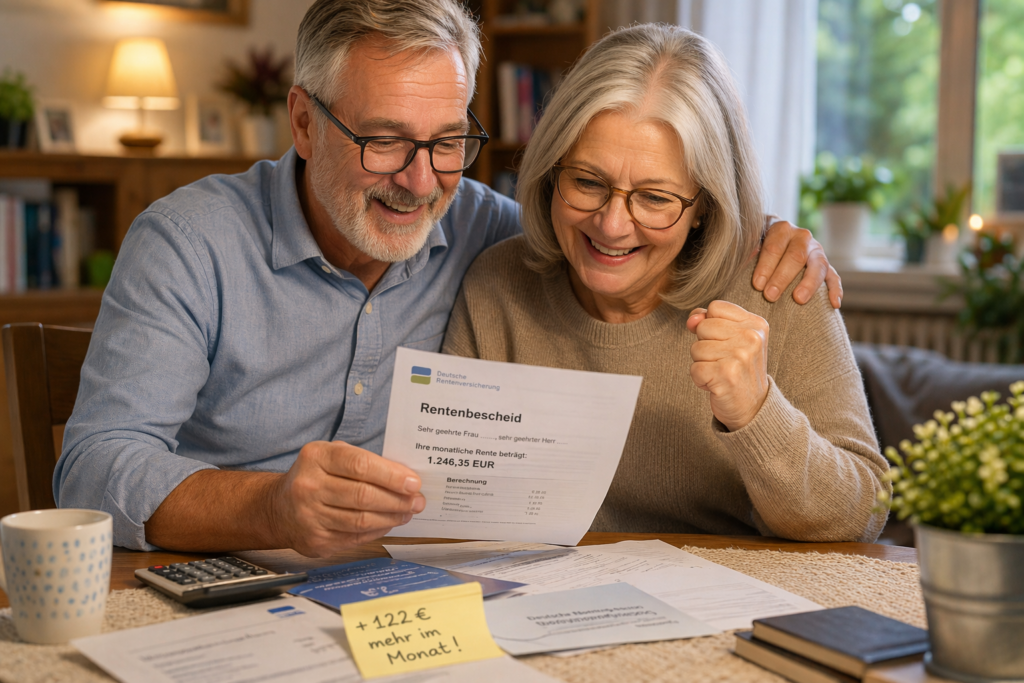

Die Lösung: Unabhängige Beratung

Nur ein Rentenberater (RDG) prüft, welche Rentenart und welcher Zeitpunkt wirklich optimal sind.

Hier entscheidet sich, ob du das Maximum bekommst – oder lebenslang verlierst.

Resümee

45 Jahre reichen nicht – die richtige Entscheidung schon.

www.Renten-Experte.de

Kontakt per WhatsApp

Festnetz: 07156 / 967 – 1900

#Rente #Rentenberatung #BSGUrteil #Altersrente #Finanzen